借入金と貸付金の違いとは

会社の経営の中で、他社や個人へのお金の貸し借りが起こることがあります。

この際に、貸借対照表時に「貸付金」とか「借入金」などと表示されることがあります。

この貸付金と借入金の違いを簡単に解説します。

貸付金とは

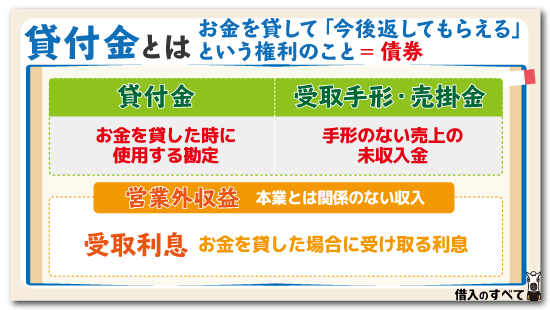

貸付金とは、お金を誰かに貸したため「今後返してもらえる」という権利のことを指します。

このような権利は債権と呼ばれます。

今現金化されていないだけで、のちのち現金で返済される見込みがあるため、債権は当該会社の資産となります。

売掛金、受取手形とは異なる

売掛金や受取手形という似たような意味合いを持つ勘定科目がありますが、これら2つの勘定は使用する用途が全く異なります。

売掛金も受取手形も商品やサービスを販売して、未回収となっている場合に使用される勘定です。

受取手形も売掛金も売上の代金を後払い清算する時に使用されるもので、このうち受取手形は金額と期日記載されており、〇月〇日までに約束した代金を支払います。という契約書のようなものです。

手形のない売上の未収入金を売掛金と言います。

売掛金も受取手形も将来お金を支払ってもらえる権利である債権という点では貸付金と同じです。

しかし、勘定を使用する場面が貸付金とは異なります。

あくまでもお金を貸した時に使用する勘定が貸付金で、未払いの売上金を受取手形、売掛金であると理解しておきましょう。

短期貸付金と長期貸付金

貸付金は1年以内で返済期限が到来するものを短期貸付金、1年を超えて返済期限があるものを長期貸付金と分類します。

短期貸付金であれば、1年以内に貸付金が現金化され、今後の資金繰りが楽になると予想できますし、長期貸付金であれば、すぐには現金かされないが、返済に問題がなければ利息収入が期待できるなどと判断できます。

貸付金の利息

銀行からお金を借りた時と同じように、誰かにお金を貸した場合に利息を受け取れることがあります。

この際の利息のことを「受取利息」と呼びます。

受取利息は当然ながら収入です。

しかし、本業での収入ではありません。

金融業や貸金業でもない限り、「誰かにお金を貸す」という行為は本業ではなく、あくまでも本業で得た資金を誰かに貸し付けるはずです。

このような本業とは関係のない収入を営業外収益と呼びます。

受取利息も営業外収益に分類されます。

貸付金まとめ

・貸付金は誰かにお金を貸したという債権で資産に分類される

・貸付金はお金を貸した時に使用する勘定科目で、商品を販売した際に発生する受取手形や売掛金とは異なる

・貸付金からから受け取った利息は受取利息として処理し、受取利息は営業外収益に分類される

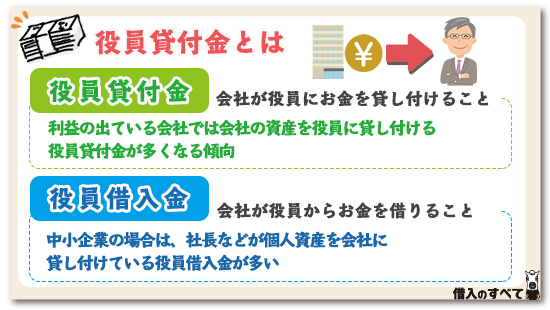

役員貸付金とは

会社を経営していると、会社の社長などの役員と会社との間でお金のやり取りがあることも珍しくありません。

会社が役員にお金を貸し付けることを「役員貸付金」、会社が役員からお金を借りることを「役員借入金」と呼びます。

会社経営が決して楽ではない中小企業の場合は、社長などが個人資産を会社に貸し付ける役員借入金が多くなりますが、利益の出ている会社では、会社の資産を役員に貸し付ける役員貸付金が多くなる傾向があります。

また、節税目的のために役員貸付金を使用している会社もありますし、会社に利益が出ているように見せかけるため、役員貸付金を使用している会社も少なくありません。

銀行が融資審査の際に、役員貸付金を嫌うのも、この粉飾決算を危惧してのことです。

ここでは決算書で多く見られる、役員貸付金のメリット・デメリットについて説明します。

役員貸付金のメリット

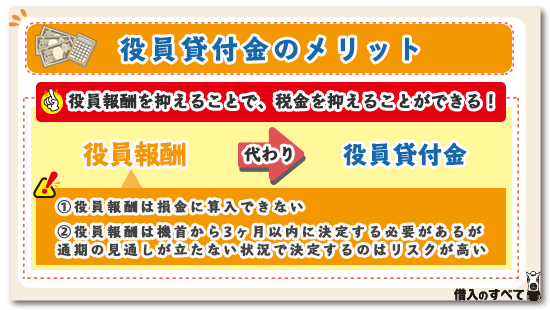

役員貸付金が役員報酬の代わりとして使われるのは、会社経営において珍しい話ではありません。

役員報酬には以下の2つのデメリットがあるためです。

- 役員報酬は損金に算入できない

- 役員報酬は期首から3ヶ月以内に決定しなければならないため、通期の見通しが立たない状況で役員報酬を決定するのはリスクが高い

そして、この2点のデメリットを解消できるのが役員貸付金です。

役員報酬を少なくすることで、損金不算入勘定が少なくなるので、税金を低く抑えることができます。

また、貸付金にすれば、期首から役員報酬を決める必要がないため、役員の生活資金を確保することができるのです。

このデメリットを改善できることこそが、役員貸付金のメリットと言えるでしょう。

役員貸付金のデメリット

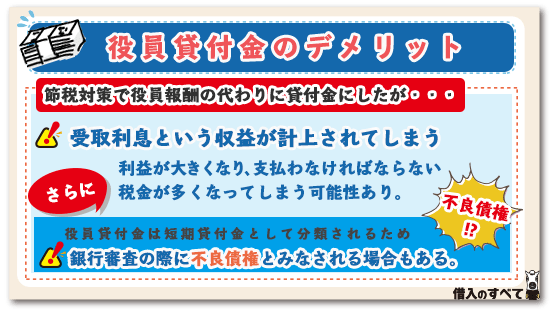

役員貸付金のデメリットとしては以下の2点が考えられます。

- 役員貸付金には利息が発生する

- 銀行審査の際に不良債権をみなされる場合がある

役員貸付金には必ず利息が発生します。

会社と役員同士のお金の貸し借りであっても以下の利息が必ず発生します。

- 銀行等からの借入がある場合、その借入利率

- 銀行等から借入をしていない場合、租税特別措置法第93条第2項により、国内銀行の短期貸出約定平均金利+1%以上

せっかく節税目的で役員貸付を行っても、先に説明した理由から、会社には受取利息という収益が必ず計上されてしまいます。

それにより、利益が大きくなり、支払わなければならない税金が多くなってしまう可能性も出てくるでしょう。

また、役員貸付金の分類は短期貸付金です。

銀行の融資審査では、短期貸付金の内訳明細の提出が求められ、その詳細が確認されます。

この際に下記のような状態であれば、貸付金を不良債権として、決算書が引き直されることになってしまうのです。

- 短期貸付金が減少していない

- 昨年度と同じ貸付金が残っている

- 短期貸付金の金額が増えている

その結果、不良債権処理後の決算書が債務超過状態になってしまったり、赤字の状態になってしまう場合には、銀行からの借入の審査に断られてしまうという可能性が高くなってしまいます。

先にも話しましたが、役員貸付金は粉飾決算の手立てとして、よく利用される手口です。

銀行もそれはよく熟知していますから、簡単に騙されることはありません。

バレてしまえば、信用を落とし、審査結果に大きく影響することにもなりかねないので、役員貸付金による粉飾は止めておくことをおすすめします。

貸付金を銀行はどう見るか

銀行は貸付金に対しては、審査の際には最初から疑いの目で見ることが多いです。

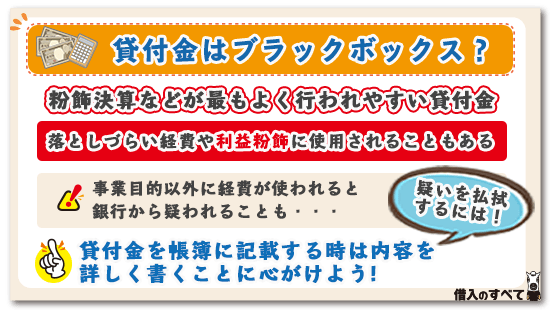

役員貸付金はブラックボックス?

銀行審査においては貸付金の内訳明細がしっかり確認されます。

どこに貸しているのか、適正な貸付金か、不良債権化していないかなどをしっかり確認しないと、会社の実態が見えてこないためです。

先に話したように、粉飾決算の方法として、よく使われる手口が貸付金であるため、銀行審査においては貸付金の中味をしっかりと吟味しています。

落としづらい経費や利益粉飾に使用されることもある

実際には費用として発生している経費を、役員への貸付金として計上すれば費用が減少し、その分収益が出やすくなります。

この効果を利用して、費用を費用と計上せずに、貸付金で処理する経営者も少なくありません。

費用が減少すれば利益は大きくなります。

ですが、これは粉飾決算以外の何物でもありません。

銀行審査においては、費用を貸付金として計上していないかなどを審査して、実態は費用であった場合には、費用分の金額を貸付金から差し引いて、費用として計上しなおすという審査が行われます。

事業目的以外に経費が使われると銀行から疑われることも

事業目的ではないお金を役員貸付金として計上して、役員が会社から借りたお金を私的利用するケースも少なくありません。

銀行にとってはこのケースは最も信用できないケースです。

融資したお金を私的に利用される可能性が高いと考えられるためです。

会社のお金は私的流用するためのものではありません。

あくまで会社利益を追求するために、利用されるためのものです。

よって、よほど業況が良いでもない限り、このような痕跡が確認されれば、融資を断られる可能性は高くなってくるでしょう。

利益が出ている会社のお金を私的利用に使いたいのであれば、会社の費用で計上するか、役員報酬を増やすかのどちらかの方法を選択して、適正に処理を行うようにしてください。

貸付金を帳簿に記載する時は内容を詳しく書くことに心がけよう

銀行は貸付金による粉飾決裁を疑います。

よって、貸付金が多い場合には、貸付内容の積極的に開示して、貸付金に対する疑いを払拭しましょう。

貸付金があること自体が悪いわけではありません。

貸付金は悪用されやすい勘定科目であるというだけです。

貸付金で最も大切なことはその内訳です。

銀行に疑われた時に自分でも、しっかりと説明がつくように、いつ、誰に、何の目的で、いくら貸したのかをできるだけ細かく帳簿などに記録しておくようにしてください。

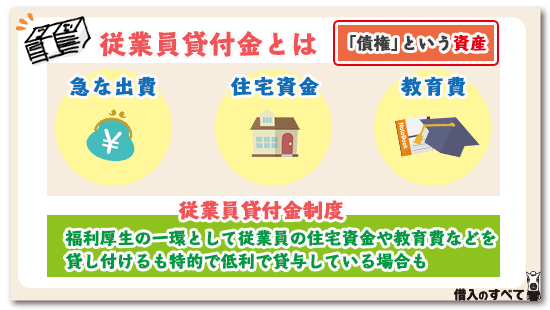

従業員貸付金とは

従業員貸付金とはその名の通り、従業員にお金を貸し付けた場合の勘定科目です。

従業員にお金を貸し付ける目的としては様々ですが、従業員が車をぶつけたとか、小さな会社で社長と従業員の間の個人間で交わされることが多いようです。

また、大きな会社になると、従業員貸付金制度と言って、福利厚生の一環として、下記のような資金使途を目的に、低金利で貸与している場合もあります。

- 従業員の住宅資金

- 従業員の教育資金

- 短期貸付金の金額が増えている

役員貸付金は給与支払では費用計上され、利益が圧迫されることから、役員への給与支払いの代わりに使用されることが多い勘定科目です。

そのため、銀行の印象はよくありません。

しかし、従業員貸付金はあくまでも従業員への福利厚生の一環として行われるため、役員貸付金のように悪印象になることはないでしょう。

簿記上の仕訳

従業員への貸付金であろうと、どこへの貸付金であろうと、貸付金は「将来お金が返済される権利」つまり債権という資産です。

ではこの場合の簿記上の仕分勘定科目は、どう表記されるのでしょうか。

この場合、貸借対照表には、借り方に分類されます。

従業員に100万円を貸し付けた際の仕分けを、実際に見てみることにしましょう。

| 借方 | 貸方 |

| 従業員貸付金(100万円) | 現金(100万円) |

現金という資産を減少させ、貸付金という資産が増加したという考え方になります。

従業員から返済があった場合はどうでしょうか?

従業員から利息10万円とともに貸付金の返済があったとしましょう。

その際の仕分けは以下のようになります。

| 借方 | 貸方 |

| 現金(110万円) | 従業員貸付金(100万円) 受取利息(10万円)←収益 |

この場合の会計処理の流れは、下記の通りです。

- 最初に利息と元本の合計である110万円の現金という資産が増加

- 貸付金の返済を受け、100万円の従業員貸付金という資産が減少

- 受け取った利息を収益として10万円貸方に計上

これで貸借合計が合うことになります。

個人への貸付金の利子

一般的に従業員貸付は、社内貸付制度といった名目で運用されています。

そこで気になってくるのが金利です。

先にも触れたように、従業員貸付は民間金融機関の金利よりも、低金利であることが前提となります。

これは従業員貸付は、あくまで会社の福利厚生の一環であり、金銭的問題から業務に支障をきたすことを防ぐことを目定期としているからです。

基本的には国税庁が定める基準金利である1.6%から4.7%が、金利設定の基準とされていますが、強制力はないため、設定金利は会社によって違いがあります。

従業員貸付を希望する人は、勤務先でその制度が運用されているか、適用金利はいくらになるのかを、事前に確認するようにしてください。

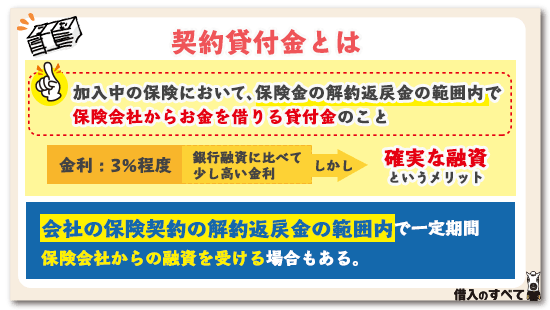

契約貸付金とは

契約貸付金とは会社で保険に加入していた場合に、その保険金の解約返戻金の範囲内で保険会社からお金を借りることができる制度です。

保険金の払い込みを行っていない場合には、未払い分の保険料が契約者貸付によって自動的に支払われることがあります。

契約貸付金は金利が3%程度で銀行融資に比べて少し高い金利となっていますが、銀行融資と比較すれば、契約返戻金の範囲内の中で確実に融資を受けることができるでしょう。

急な会社の入用や、入金日までの数日間だけつなぎ資金がほしいような場合に有効に活用することができますし、業況が悪化し、銀行融資が受けることができなくなった企業が、最後の手段として契約貸付金を利用することがあります。

また、契約貸付金の利息は借入金の元本に加えられ、借入金の残高が増えていくので注が必要です。

簿記上の仕訳

それでは実際に契約貸付を行った場合、簿記上ではどのような仕訳になるのかを、見ていくことにしましょう。

100万円の契約貸付金を受けた場合の仕分けは以下の通りです。

| 借方 | 貸方 |

| 現金(100万円) | 借入金(100万円)←負債の増加 |

現金という資産が手元に入った代わりに、借入金という負債が計上されます。

また、さきほど述べたように、利息は借入金の元本に加えられるので、利息が1万円発生した場合、その仕分けは以下の通りです。

| 借方 | 貸方 |

| 支払利息(1万円)費用の発生 | 借入金(1万円)←負債の増加 |

簿記では費用は借方に計上するので、支払利息という費用を、借入金にて支払ったという考え方になります。

よって、本年分の利息2万円とともに元金を返済した場合、その仕分けは以下の通りです。

| 借方 | 貸方 |

借入金(101万円)負債の減少 支払利息(2万円) | 現金(103万円) |

最初に借りた100万円と、利息発生時に増加した1万円の合計101万円の借入金を、利息の2万円とともに合計103万円の現金と一緒に返済するという仕分けになるというわけです。

また、保険の満期や解約によって返済を行う場合もあるでしょう。

保険金は「保険料積立金」という資産勘定で、貸借対照表上の借方に計上されています。

契約貸付を行った保険料積立金が500万円で、契約貸付金100万円、満期時の利息が2万円、保険が満期になり1,000万円下りてきた場合の仕分けは、以下の通りです。

| 借方 | 貸方 |

現金(898万円)←保険金を受取現金が増加 借入金(100万円)←負債の減少 支払利息(2万円)←費用 | 保険料積立金(500万円)←資産の減少 雑収入(500万円)←収益の発生 |

保険金によって借入金の返済と利息を支払った分以外の金額を現金として受け取り、保険料積立金と満期保険金の差額を雑収入として収益として計上するというわけですね。

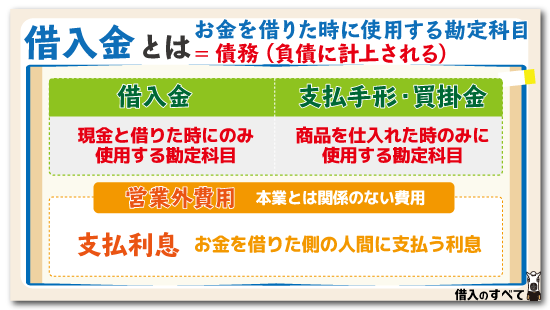

借入金とは

借入金とはお金を借りた時に使用する勘定科目です。

銀行からの借入金も、代表者個人からの借入金も、代表者や他社や第三者からお金を借りても皆借入金に分類されます。

借入金は将来お金を返済しなければならないという義務を負い、このような義務を債務と呼びます。

債務は負債に分類されるため、借入金は貸借対照表では負債の部に分類されます。

買掛金や支払手形とは異なる

将来お金を支払わなければならない借入金ですが、同じような意味合いを持つ買掛金や支払手形とは用途が全く異なります。

買掛金や支払手形は、売掛金と受取手形を全く同じ分類です。

商品を仕入れた時のみに使用する勘定科目です。

この際、代金の代わりに「いつまでにいくら支払う」という手形を発行した場合には支払手手形という勘定科目を使用します。

手形を発行せずに例えば「月末までに支払います」という約束だけであれば買掛金という勘定を使用します。

いずれにせよ、仕入れにかかる債務を負った際に使用する勘定科目が買掛金と支払手形であり、「現金を借りた」という債務を負った際に使用する勘定科目が借入金ですので、両者は用途が根本的に異なります。

短期借入金と長期借入金に分類

決算書では借入金を1年以内に返済期限が到来する借入金を短期借入金、1年を超えて返済期限が到来する借入金を長期借入金と分類します。

会社では主に短期借入金は資金ギャップを埋めるために使用します。

例えば売上金の入金が2ヵ月後になる場合に、会社に現金がなければ自社は入金があるまでの2ヶ月間の運転資金が手元にないことになります。

このため、2ヶ月間の運転資金の融資を受け、2ヶ月の売上金入金のタイミングで返済を行います。

このように短期借入金は主に売上金の入金までの資金ギャップを埋めるために使用します。

長期借入金は高額な設備資金を借りるためや、資金ギャップではなく、一過性の景気動向などによって長期で運転資金が必要な際などに利用するために融資されることが多い借入金です。

借入金の利息

お金を借りると当然ながら利息を借りた側の人間に支払わなければなりません。

支払った利息を支払利息と言い、支払利息は費用になります。

ただし、支払利息は借りたお金に対して発生するものであるため、本業によって発生する仕入れや人件費などの本業にかかる費用とは同じ費用でも別物です。

このように、本業とは関係のない費用を営業外費用と呼び、支払利息も営業外費用に分類されます。

借入金まとめ

・借入金は債務になり、債務は負債の欄に計上される。

・買掛金や支払手形などの仕入れにかかる債務とは異なり、借入金は現金と借りた時にのみ使用する勘定科目

・借入金によって発生した利息は支払利息という費用の勘定科目を使用して、支払利息は営業外費用に分類される

簿記上の仕分け

それでは実際にお金を貸した時とお金を借りた時の仕分けを行ってみましょう。

Aさんへ100万円を貸し付けた

| 借方 | 貸方 |

| 貸付金(100万円)←資産の増加 | 現金(100万円)←資産の減少 |

さきほど説明したように、貸付金は資産です。

この場合、現金という資産が減少して、その代わりに貸付金という資産が増加したということになります。

B社から100万円借りた

| 借方 | 貸方 |

| 現金(100万円)←資産の増加 | 現金(100万円)←負債の増加 |

現金という資産を入手した変わりに、当該会社は将来的には100万円を返済しなければばらない義務、つまり債務を負うことになります。

前述したように債務は負債ですので、借入金という負債がお金を借りた金額分だけ増加することになります。

Aさんから100万円の返済を受けた

| 借方 | 貸方 |

| 現金(100万円)←資産の増加 | 貸付金(100万円)←資産の減少 |

お金を貸した時と全く逆の仕分けになります。

100万円を現金で返済してもらったため、現金という資産が100万円増加することになります。一方、お金を返してもらうという権利である債権は返済とともになくなるわけですから、100万円分貸付金という資産は減少します。

B社に100万円返済した

| 借方 | 貸方 |

| 借入金(100万円)←負債の減少 | 現金(100万円)←資産の減少 |

現金という資産を使用して、負債である100万円を返済したのですから、借りた時と全く逆の仕分けになります。

借入金という負債科目が100万円減少して、現金という資産科目も100万円減少することになります。

利息がある場合

A社から利息5万円と元金100万円の計105万円の返済を受けた

| 借方 | 貸方 |

| 現金(105万円)←資産の増加 | 貸付金(100万円)←資産の増加 受取利息(5万円)←収益 |

仕分けでは費用を借方、収益を貸方に仕分けします。

現金105万円の内訳は貸付金の減少100万円と、受取利息という収益の5万円ですので、上記のように仕分けします。

B社へ利息3万円と元金100万円の計103万円の返済を行った

| 借方 | 貸方 |

| 借入金(100万円)←負債の減少 支払利息(3万円)←費用 | 現金(103万円)←資産の減少 |

現金で103万円を支払って内訳は、100万円の借入金返済と、利息分です。

費用は借方へ仕分けを行いますの、借入金100万円の減少とともに上記のように仕分けを行います。

例

売上2,000万円、売上原価1,000万円、販売費および一般管理費500万円の会社が受取利息5万円、支払利息3万円を計上した場合の損益計算書はどのようになるのでしょうか?

売上高:2,000万円

△売上原価:1,000万円

売上総利益:1,000万円

△販売費および一般管理費:500万円

営業利益:500万円

+受取利息:5万円

△支払利息:3万円

経常利益:502万円

この会社が本業で儲けたお金は500万円、受け取った利息と支払った利息を加味した収益(経常利益)が502万円となります。

貸付金と借入金の違い

貸付金とはだれかにお金を貸すと発生する資産です。

いずれお金を貸した人から返済を受ける権利をもっているため、売掛金や受取手形と同じように貸対照表上に資産として計上します。

これは先にも説明したので、既に理解してもらっていることでしょう。

これに対して借入金は、誰かからお金を借りるといずれ返済をしなければならない義務を負い、債務とも呼ばれます。

よって、借入金は貸付金とは全く逆の概念であるため負債に計上します。

銀行が決算書を審査する際には、貸付金は本当に返済される見込みがあるのかないのかを判定し、長期間塩漬けになっている貸付金は、不良債権として損失処理されるのはよくあることです。

また、借入金は1年以内に返済期限が到来するものを短期借入金、1年を超えて返済を行うものを長期借入金とも呼びます。

運転資金しか借入金がない場合には、短期借入金を借りて、返済を行い、必要になったらまた借りるというサイクルが会社経営としては望ましいとされています。

おまけ①生命保険の貸付金とは

今回は会社が加入している保険の契約者貸付について説明しましたが、この契約者貸付は個人が保険加入者として申し込んだ、生命保険契約等でも用意されている制度です。

貸付条件は保険商品や契約先の生命保険会社によって、違いがあるため、条件確認が必要ですが、緊急に資金が必要になった場合は、検討してもらいたい資金調達手段と言えるでしょう。

しかし、会社の契約者貸付とは、一点だけ大きな違いがあります。

それは保険金の未払いが発生した場合です。

会社の契約者貸付ならば、自動的に従業員貸付で補てんされますが、個人の保険契約の場合には、そのようなメリットはありません。

保険金の未払いが続くようならば、保険契約が解除、または失効となってしまいます。

また、貸付金の返済についても同様で、返済が滞れば保険契約が解除、または失効してしまうので、この点は注意が必要です。

それではそのようなことがないように、個人の契約者貸付の返済方法について、簡単に説明しておきましょう。

契約者貸付金の返済方法

お金を借り入れば、必ず返済期間や返済期日が設定されます。

しかし、個人の契約者貸付に限っては、その決まりがありません。

基本的には任意で返済することになります。

ですがこの返済で注意してもらいたいのが借入額です。

契約者貸付では低くても年3%ほどの金利が発生します。

よって、借入額によっては、利息が増えてしまい、知らない内に限度額以上の借り入れになっているケースが出てくるのです。

契約者貸付の上限額は、契約中の保険の解約返戻金になります。

借入額が解約返戻金を上回った場合は、返済を求める通知が届きますが、それでも返済を怠れば、保険契約が執行されてしまうので注意してください。

おまけ②ゆうちょの貸付金とは

ゆうちょ銀行に総合口座を持っている場合、口座残高を超える請求があれば、下記いずれかを担保として、不足分を自動貸付を受けることができます。

- 定額貯金

- 定期貯金

貸付上限額は下記のいずれかで、返済期限は貸付日から2年間です。

- 預入金額の90%以内

- 総合口座通帳につき300万円以内

大変便利なサービスですが、期限内に返済のない場合には、担保とされた貯金で払い戻しがされるので、早めに返済するようにしましょう。

貸付金に関するQ&A

それでは最後に貸付金でよくある質問について、回答しておくことにします。

①給料明細の貸付金とはどういう意味?

基本的には従業員貸付の返済において、給与との相殺は法律によって禁じられています。

しかし、条件さえクリアすれば、給与天引きも可能です。

よって、給与明細に貸付金の項目があり、天引きされているならば、会社から何らかの貸付を受けていることになります。

奥さんに内緒で、旦那さんが借入している可能性が高いので、確認してみるといいでしょう。

②生命保険の貸付金で、返済額が解約払戻金の支給額を超えてしまうとどうなる?

まずは保険会社から返金の通知が届きます。

それでも返金しない場合には、保険契約が失効されていまうので、そうならないよう注意してください。

③入院している母の代わりに生命保険の貸付金の手続きはできる?

被保険者が自ら手続できない、特別な事情がある場合は、代理として手続することは可能です。

しかし、基本的には被保険者の委任状が求められることになります。

保険会社によっては代理となれる条件が課されているケースも多いので、代理手続が必要な場合は、契約先の保険会社に相談するようにしてください。

⓸身に覚えがない貸付金の返済の案内が来た、どうすればいい?

保険を担保にした会社の契約者貸付では、保険金支払い等で残高不足の場合、自動貸付が行われます。

他にもゆうちょ銀行の自動貸付のように、知らない間に振替貸付されているケースがあるので、身に覚えのない返済案内が来た場合には、請求元にその内訳を確認するようにしてください。

⑤貸付金の貸倒引当金とは何?

貸倒引当金とは、会社が将来的な貸付金の回収不能に備えて、前もって計上しておく金額を指す勘定科目になります。

樫融不能に陥っても、それが大きな損失になり、会社経営に大打撃を与えないために準備された資金と考えてもらえばいいでしょう。

まとめ

貸付金はお金を貸した際に発生する資産科目、借入金はお金を借りた際に発生する負債科目です。

また、貸したお金に対して受け取る利息を受取利息という収益勘定を使用し、お金を借りた際に支払う利息を支払利息という費用勘定を使用します。

仕分けの際には、資産の増加、負債の減少、費用は借方へ、負債の増加、資産の減少、収益は貸方へ分類すると覚えておきましょう。

会社にとって貸付金があると、銀行借入の際に悪影響になるというわけではありません。

使途不明の貸付金は粉飾決算や、役員などの私的利用を疑われる可能性があるということです。

社員の福利厚生のために用意された従業員貸付などは、企業として準備すべきものとも言えるでしょう。

銀行は融資の際に会社の決算内容について審査を行っています。

その際には、実際には費用項目の費用を貸付金計上していたり、役員に対して長期間貸したまま凍り付いている貸付金を不良債権処理したりして、企業の決算書を実態に近い状況に引き直しますので、隠しても審査の際にはたいていバレてしまいます。

銀行からの信頼を得るためには、貸付金の内容を詳細に説明できること、適正な会計処理を行っていることが重要です。

銀行からのヒアリングの際に貸付金の中味を答えることができあいといいようなことが無いように、日ごろから貸付金については日々記録を行っていくようにしましょう。

タグ:その他金融業者

※お申込み時間や審査によりご希望に添えない場合がございます。

※お借入れ総額により収入証明書(源泉徴収票等)が必要です。