借入金の返済の仕訳。なぜ損益計算書に計上されないのか?

借入金を返済すると、当たり前ですがその分現金が会社から流出していきます。

「毎月、借金の返済が大変」と資金繰りに苦労している経営者も多いのではないでしょうか?

そのような人が素朴に疑問に思うことは「借入金の返済は費用ではないの?」、「どこに計上すれば良いの?」と言うことです。

借入金の返済は費用ではありません。

では、借入金の返済はどのように仕訳すべきで、どこに計上するものなのでしょう?

この記事では、借入金の返済はなぜ費用として計上されないのかを説明するとともに、借入金の正しい仕訳について解説していきます。

- 執筆者の情報

- 名前:手塚 龍馬(36歳)

職歴:過去7年,地銀の貸付業務担当

この記事はこんな人におすすめ

今回の記事は以下の人におすすめの内容です。

- 借入金を返済するときの仕訳を知りたい人

- 借入金の種類ごとに仕訳の違いが気になる人

- なぜ借入金の返済は費用でないか疑問に思っている人

借入金の仕訳の方法

借入金の会計処理を考えるときに最も分かりやすいのが、仕訳を順番に行ってみることです。

まずは、お金を借りたとき、借入金を返済したときの仕訳から借入金の概念を解説していきます。

借り入れしたときの仕訳

では、銀行から1,000万円のお金を借りたときの仕訳を行ってみましょう。

| 借 方 | 貸 方 |

|---|---|

| 現金(1,000万円)←資産の増加 借入金 | (1,000万円)←負債の増加 |

お金を借りたことによって現金と言う資産が増加していますので、まず、現金と言う資産を増加させるために、借方に現金1,000万円を仕訳します。

また、現金と言う資産を手に入れるために、借入金と言う負債を背負ったことになるため、貸方に借入金1,000万円を仕訳します。

借入金を仕訳するときには、貸方に借入金、借方は現金や当座預金などの勘定科目を使用します。

返済したときの仕訳

それでは、上記事例の借入金1,000万円のうち、100万円返済した場合の仕訳を考えてみましょう。

| 借 方 | 貸 方 |

|---|---|

| 借入金(100万円)←負債の減少 | 現金(100万円)←資産の減少 |

現金と言う資産を使って、借入金と言う負債を減少させたと言う考えになります。

このため、借入金の返済は費用ではなく、負債の減少になるのです。

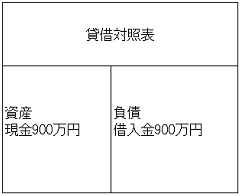

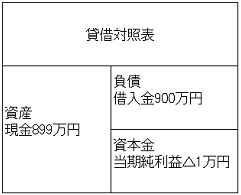

この返済を行ったあとの貸借対照表は以下のようになります。

図1

返済した分だけ、現金と言う資産が100万円減少し、900万円となっています。

一方、貸方も借入金と言う負債が100万円減少し、900万円となっています。

「借入金の返済はどこに計上されるの?」と疑問を持つ人がかなり多くいますが、『借入金の返済は負債に計上されている借入金の金額を減少させる』と理解しておきましょう。

貸借対照表上での借入金の扱い

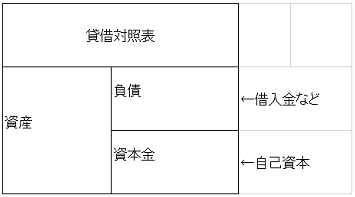

会社の資産をすべて列挙したものが貸借対照表の左側、つまり借方になります。

また、会社の資産を自己資金によって手に入れたのか、負債(借入金など)によって手に入れたのかの内訳を示すものが、貸借対照表の右側、つまり貸方になります。

資産の内訳を示すものが負債と資本金ですので、貸借対照表は必ず借方と貸方(左側と右側)の金額が合致しています。

このため、貸借対照表をバランスシートとも言います。

もしも、借方と貸方の金額が異なるのであれば、入手経路不明の資産を得ていることになるため、正しい仕訳を行っている限り、必ず借方と貸方の金額は一致します。

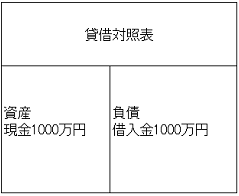

会社の資産が何もなく、自己資本もない状態の場合(通常あり得ない事例ですが)で、1,000万円の借り入れを行った場合の貸借対照表は以下のようになります。

会社の資産を何で手に入れたのかを示すのが貸借対照表ですので、借入金によって現金と言う資産を手に入れたのであれば、現金と言う資産と、借入金と言う負債が同時に増加することになるのです。

元金と支払利息を分ける

返済を行うときに、元金だけの返済であれば仕訳が簡単に済みますが、お金を借りる場合にはほとんどのケースで利息の設定が必要になります。 もしも、利息を支払う必要がある場合には、必ず元金と利息は分けて仕訳をしなければなりません。 元金の返済は借入金の返済ですが、利息は借入金とは関係がなく経費として別途計上する必要があるため、費用を必ず分けなければならないのです。 ここでは、利息の計上方法や財務諸表ごとの利息の取扱い方の違いを解説します。

利息は営業外費用

借入金の返済は費用ではなく、負債の減少であると説明しました。

しかし、借入金の返済には利息がつきものです。

借入金の利息は費用です。

費用は貸借対照表ではなく、損益計算書へ計上します。

上記借入金100万円を返済した場合に、1万円の利息を支払った場合の仕訳を考えてみましょう。

| 借 方 | 貸 方 |

|---|---|

| 支払利息(1万円)←費用 | 現金(1万円)←資産の減少 |

利息と言う費用を現金と言う資産で1万円と使用して支払ったと言う考えになります。

「費用が負債の減少でないなら、資産だけ1万円減少していることになり、貸借対照表のバランスが合わなくなる」と考える人もいるのではないでしょうか?

このバランスをとるためのものが、損益計算書から計上される利益と、貸借対照表の資本金になります。

損益計算書と貸借対照表上の利息の扱い

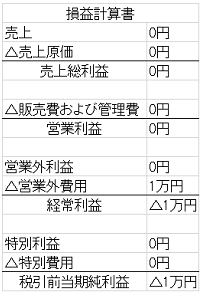

損益計算書とは、1年間の売上などの収益から費用を差し引き、その年の利益を計算するものです。

仮に、この会社の1年間の売上も費用も全く発生せず、上記の支払利息だけしか損益計算書が動かなかった場合には、損益計算書は以下のようになります。

支払利息は、営業活動とは関係ありません。

借入金を調達するための費用ですので、営業外費用へ計上されます。

また、損益計算書から計上された利益は、貸借対照表の資本金の欄に計上されます。

上記図1の貸借対照表は以下のようになります。

借入金の利息は費用となり、そこから算出された損益計算書の利益(損失)は貸借対照表の資本金の欄に振り替えられることになるため、利益(損失)が確定したあと、貸借対照表のバランスも合致することになるのです。

様々な借入金返済の仕訳

これまでに基本的な借入金返済の仕訳について見てきましたが、ここではそれぞれ具体的な借入金ごとの返済の仕訳について詳しく確認して行きましょう。

①短期借入金返済の仕訳

短期借入金とは、1年以内に借入金を返済するものを指し、長期借入金と比べて基本的には借入時に利息が引かれてから入金されることが多いです。 したがって、返済時の仕訳では元金の金額だけ計上します。 また、勘定科目では短期借入金と計上すれば他の借入金と区別ができるので、使用すると良いでしょう。

②日本政策金融公庫返済の仕訳

日本政策金融公庫からの借り入れの場合にも、銀行などの金融機関からの借り入れと同じように長期借入として仕訳を行います。 また、借入時に保険料や手数料が引かれている場合には、利息と同じように費用として仕訳をしてください。

③ローン返済の仕訳

ビジネスローンのローン返済を仕訳する場合には、借入期間が1年を超えるかどうかで、短期借入金か長期借入金かが変わるので注意が必要です。 また、カードローンで借り入れをした場合には、1年ごとの自動更新となるため短期借入金として計上されます。 返済の仕訳はこれまで通り、元金と利息を分けて記帳すれば問題ありませんが、元利均等返済の場合には毎月の元金と利息の金額が違うため、毎回確認するようにしましょう。

| 借 方 | 貸 方 |

|---|---|

| 長期借入金150,000円 | 普通預金200,000円 |

| 支払利息50,000円 |

④借入金が引き落としされたときの仕訳

借入金が引き落としされた場合には、勘定科目と日付に気を付けて記帳しましょう。 勘定科目は、利用している事業用口座の種類によって普通預金か当座預金かが変わってきます。 また、引き落とし日を日付として記入するため、通帳を見て引き落としが予定通り行われているかも確認しましょう。

⑤借入金の繰越の仕訳

借入金を翌月や翌年度に繰り越しする場合には、特に貸借対照表に仕訳を行う必要はありません。 しかし、繰越時に欠損金が発生するなど、金額の変動が起こった場合には仕訳の必要が出てきます。

⑥個人借入金返済の仕訳

個人借入金を利用する場合には、借入金の勘定科目として個人借入金を利用すれば、他の部分は特に変更なしで記帳して大丈夫です。 また、個人借入金で利息を設定している場合も、通常の借入金と記帳方法は変わりませんが、金利の設定に関してルールがあるため気を付けましょう。

借入金の返済が費用でない理由

ここまで、仕訳によって、借入金の返済は費用ではないため、損益計算書へ計上されないと説明しました。

では、なぜ借入金の返済は費用ではなく、負債の減少になるのでしょうか?詳しく確認して行きましょう。

資産と負債の交換だから

仕訳でも説明したように、借り入れを行ったときに、現金と言う資産を手に入れています。

この現金は自己資金か負債によって手に入れたのかの根拠を示すので、貸借対照表に計上する必要があります。

そのため、借り入れを行ったときには、貸借対照表の負債の欄に計上します。

また、返済をしたときには、「負債が減少した」と言う考えになるため、費用ではなく、負債の減少、つまり、資産と負債を交換したと言う考えになり、損益計算書ではなく、貸借対照表に計上します。

仮に、売り上げによって現金が増えた場合には、売り上げや費用から利益を算出する損益計算書に反映され、その利益は最終的に貸借対照表に計上されることになります。

つまり、売り上げから資産が増えた分に関しては、その資産が増えた根拠は儲け分である「資本金」から調達したと判断できます。

生産活動のために消費されていない

費用の概念と言うのは、企業の生産活動のために消費されるものを示します。

例えば人件費、仕入れ、光熱費などです。

借入金は生産活動のためではなく、現金と言う資産を手に入れるための手段です。

生産活動とは何ら関係がないため、借入金は費用ではないと考えられます。

キャッシュフローには表示される

損益計算書とは、収益と費用を計上したものであって、必ずしも現金の流れを計上したものではありません。

つまり『現金が出ていったからといって必ずしも費用ではない』のです。

現金が出ていってなくても、費用となることなど会社経営には山ほどあります。

例えば、仕入れを1か月後の支払いの掛けで行ったときなどは、現金が出ていっていないのに、仕入れと言う費用は発生します。

このように、現金が出ていく=費用と言うことにはまったくもってならないのです。

この、現金の流れを示すものがキャッシュフロー計算書です。

キャッシュフロー計算書とは、1年間の現金の流れを計算する財務諸表です。

借金を返済したときには、キャッシュフロー計算書には△10万円と計上され、しっかりと現金はマイナスとして記録します。

貸借対照表と損益計算書だけでなく、キャッシュフロー計算書や資金繰り表を作成すれば、「現金が出ていき、資金的に苦しい」と言う経営者の気持ちを財務諸表が代弁してくれるとも言えるでしょう。

借入金の元本とは?

借入金の元本とはそもそもどのようなものなのでしょうか?

利息との区別をしっかりとしておくと、仕訳を行うときに非常に役立つので詳しく確認して行きましょう。

借りたお金

元本とは元の意味は元手のことを示します。

投資の元本であれば投資した金額を示し、不動産投資に100万円投資したら、この100万円が元本と言うことになります。

借入金の元本と言うのは、すなわち借りたお金のことを示し、100万円の借り入れをしたら、この100万円が元本で、100万円に付随して支払い義務のあるものを利息と言います。

利息の支払いは費用

借入金には元本の返済だけでなく、利息の支払いもつきものです。

では、利息の支払いはどのような考え方になるのでしょうか?

利息支払時の仕訳

100万円を借りた場合に発生する利息を1万円支払ったときの仕訳を見てみましょう。

例)銀行の借入金の利息1万円を支払った

| 借 方 | 貸 方 |

|---|---|

| 支払利息(1万円)←費用の発生 | 現金(1万円)←資産の減少 |

このように、利息は借入金を行ったことに伴い発生する費用です。

借入金に伴うコストと言う考え方もできます。

支払利息は損益計算書に登場する費用です。

つまり、経費を膨らませられるのは借入金の元本返済ではなく、利息の支払い部分だけとなります。

利息と元本を払ったときの仕訳

通常、借入金の返済時には借入元本の返済と利息の支払いが伴います。

では、借入金の元本返済と利息の支払いを同時に行った場合の仕訳はどのようになるのでしょうか?

例)銀行へ借入金の元本100万円と利息を1万円支払った

| 借 方 | 貸 方 |

|---|---|

| 借入金(100万円)←負債の減少 支払利息(1万円)←費用の発生 | 現金(101万円)←資産の減少 |

このように、101万円の現金と言う資産を使用して、借入金と言う負債を100万円減少させ、支払利息と言う費用を1万円支払ったことになります。

101万円の支払いの中には負債の減少と費用の支払いが混合していることになります。

借入金の元本は収益を圧迫する?

借入金の元本返済は損益計算書には全く登場しません。

「借金返済で会社が苦しい」などと言う言葉を耳にする人も少なくないかとは思いますが、借入金の元本返済で会社の経営が苦しくなるのはなぜでしょう?

元本支払いでは収益は圧迫されない

借入金の元本返済は損益計算書へ登場しませんので、いくら借入金の元金を返済しても収益は圧迫されません。

現金と言う資産が減少していくだけになります。

つまり、いくら借入金の元本を返済したとしても、それが直接的な原因となって赤字になることはあり得ないのです。

キャッシュフローが苦しくなる

借入金の返済によって会社が苦しくなるのは収益が圧迫されるからではなく、キャッシュフローが圧迫されるためです。

キャッシュフローと言うのは現金の流れのことで、この現金の流れを計算したものがキャッシュフロー計算書です。

損益計算書がいくら黒字となっていても、現金がなければキャッシュフロー計算書はマイナスになります。

つまり、費用が増大して収益が出ないから会社が苦しくなるわけではなく、単純に借金を返していくだけのお金がないためキャッシュフローがマイナスになり、会社の経営が借金の返済によって苦しくなると言う状態になるのです。

実際に、倒産する企業の半分以上が収益がマイナスになることによる赤字による倒産ではなく、黒字でもキャッシュフローがマイナスになり、借金の返済や取引先や従業員への給料支払いができずに倒産する「黒字倒産」によって倒産すると言われています。

企業は赤字で倒産するのではなく、キャッシュフローが枯渇して倒産するのです。

利息の支払いは収益を圧迫する

一方、利息の支払いは費用ですので直接的に収益を圧迫することになります。

ただし、損益計算書では利息の支払いで企業が苦しいのか、本業がもうかっていないのかを判断できるように利益がいくつかに分かれています。

支払利息は営業外費用

損益計算書はいくつかの項目に分かれています。

|

営業利益とは、商品の売り上げからその原価と、光熱費や人件費を差し引いた利益で、要するに本業によっていくらもうけたかを示す利益です。

支払利息は営業外費用ですので、借入金によって利息の支払いが多くなると、経常利益が圧迫されることになります。

本業でいくらもうけても借入金が多すぎると、経常利益が圧迫され、キャッシュフローもマイナスになり、会社の経営が苦しくなってしまうのです。

借入金返済の仕訳に関するQ&A

借入金返済の仕訳を行うときの基本的な情報を紹介してきましたが、細かい知識はまだ紹介できていない部分が多くあります。 そこで、借入金返済の仕訳に関して特に質問の多い内容をQ&A形式で紹介しますので、知らない知識がないか確認してください。

①借入金の保証料の仕訳は前払費用?

借入金の保証料の仕訳は、前払費用として仕訳します。 ただし、1年以上の長期間にわたって返済をするときには、長期前払費用として保証料を設定して、毎年前払費用を引いていくことになるため、計算には気を付けましょう。

②返戻保証料の仕訳は?

返戻保証料が発生した場合には、長期前払費用と相殺するように記帳してください。 このときに、相殺して余った分に関しては雑収入として貸方に計上して、同額になるように調整してください。

③借入金の仕訳を間違って申告していた場合の修正方法は?

決算書を間違えて申告してしまった場合には、確定申告書を直接修正しましょう。 青色申告書の場合、期限後に修正してもらいたい場合には、税務署に手続きに行く必要があります。 このときに、税額が多いときには「更生の請求」、税額が少ないときには「修正申告」と対応方法が異なるので気を付けてください。

④自宅兼事務所の住宅ローン返済の仕訳は?

自宅兼事務所の住宅ローン返済は、金利分を経費として計上できますが、仕訳の方法は支払口座をどのように設定しているかで異なります。 例えば、事業とは関係ない口座で返済を行っている場合には、借方に支払利息(事業用部分)で貸方に事業主貸と記入します。

まとめ

借入金の返済は費用ではありません。

損益計算書にも計上されません。

借入金の返済は負債の減少で、貸借対照表へ計上されます。

しかし、利息の支払いだけは営業外費用として損益計算書に計上されるため注意しましょう。

また、借金の返済が費用でもないのに、経営が大変になるのはなぜ?と考える人は、資金繰り表やキャッシュフロー計算書を作成してみると良いかも知れません。

タグ:その他金融業者

※お申込み時間や審査によりご希望に添えない場合がございます。

※お借入れ総額により収入証明書(源泉徴収票等)が必要です。