借入とは?ローンや融資との違いは何

借入とローンの違い

「お金を借りる」という言葉を意味するものとして、借入という言葉とローンという言葉があります。

どちらも似たような使い方をされていますが、実は借入とローンには違いがあります。

お金を借りるのであれば、借入なのか、ローンなのかの区別をしっかりてできていた方がよいでしょう。

借入とローンの違いを知らなくても、銀行や消費者金融からお金を借りる時に困ることはありません。

しかし、恥を書かないためにも借入とローンの違いを知っておいた方がよいでしょう。

まずは、借入とローンの違いについて解説していきたいと思います。

借入とは

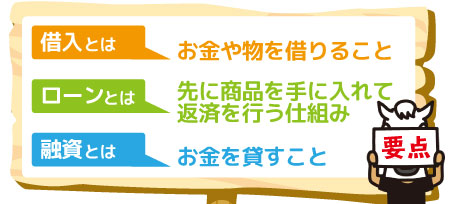

借入は、お金や物を借りること全般を指し、基本的には金融機関からお金を借りることを意味します。

しかし、友人からお金を借りる場合にも、大金であれば借入と表現することもありますので、一般的に使う「借金」という言葉と同じ意味と考えても問題ないでしょう。

借入はお金以外で使っても間違いではありませんが、ローンや融資はお金の受け渡しに関してしか使いません。

借入を行う場合には基本的に返済時には利息を追加し、借りた金額よりも多くを返さなければなりません。

そこで、カードローンでの借入方法を説明しましょう。

借入の読み方

借入の読み方は「かりいれ」と呼びます。

借入金は「かりいれきん」と読みます。

たまに「しゃくにゅうきん」などと読んでいる人がいますので、少し恥ずかしいので「かりいれ」と覚えておくようにしましょうね。

ローンとは

ローンとは特定の商品を購入するために金融機関などからお金を借りることを指します。

「住宅ローン」「自動車ローン」など、それぞれ家や自動車を購入する場合に貯金だけでは足りないことがほとんどです。

その際、先に商品を手に入れてから返済を行う仕組みのことをローンと言います。

「〇〇年ローンを組む」と言うように、「借入」はお金を借りること自体を指す一方、「ローン」は商品の購入とその後の返済も含めて指すことが多いです。

ローンは金融機関だけではなく、例えばパソコンを購入するときにメーカーや、量販店の提供するローンを利用することも可能です。

ローンはこの一連の流れで利用する商品と言うことができます。

ローンの多くは購入する商品が決められていることが多いですが、中にはカードローンやフリーローンのように使いみちが基本的に自由な場合もあります。

その場合でも申込時には何に使う予定かを伝えなければなりません。

借り入れとローンの意味の違い

今までご説明してきたように、お金に関する借入とローンや融資との違いというのはそれほど気にすることではないように思います。

つまり借入とは数々のローンや融資の総称として、ひとくくりにまとめてしまうことが出来るからです。

個人や企業、個人事業主がお金を借りることを借入と言うように、個人であればカードローンによる借金も借入であれば、企業や個人事業主などが利用する日本政策金融公庫からの借入及びビジネスローンも結局はお金を借りることには変わりがないのです。

ローンや融資で借入しても借りたものは返さなければならない義務があるわけです。

借入とは単純に借金をすることだと簡単に認識しておいても構わないでしょう。

なお用語的に、借金する側から見れば次のように大別することが可能です。

- 借入はするもの

- ローンは組むもの

- 融資は受けるもの

以上の様に区別しておけば日常生活、及び一般社会常識において問題はありません

あえて違いを言うならば、ローンとは銀行や消費者金融などノンバンクを含めた金融機関が、お金を貸す目的で用意している金融商品と言うことができます。

また融資とはお金を貸す側が主体的に使う用語で、資金需要者に対する金銭の貸付のことを指すのであると認識しておくと良いかもしれません。

借入と借金の違い

借入と借金の違いはどのようなものなのでしょうか?

「一般的に借入をした」という場合には、銀行や消費者金融などの返済プランが明確に決まっている借入金を借りた場合に使われることが多くなります。

一方、「借金をした」という場合には、家族などからお金を借り、明確に返済が決まっていないものを含まれます。

もちろん、銀行からローンを組んだ場合にも「銀行から借金をした」ということもありますので、借金は、銀行や消費者金融や家族や友人も含めて、お金を借りたことも示します。

借入は借金の中でも返済プランがあらかじめ決まったものだけを示します。

借金は広義、借入は狭義で使われることが多いようです。

ただし、意味としてはどちらも「お金を借りた」ということですので、それほど違いは気にする必要はないでしょう。

「融資」は貸す側が使う言葉

「融資」とは、そもそも「お金が必要な人に融通する」という意味があります。

例えば、消費者金融によくある「即日融資」は、「その日のうちにお金を貸します」という意味となります。

また、お金を借りたい人が銀行へ行って「融資を借りたい」と言うことはありませんが、「融資をして欲しい」「融資を断られた」ということは言います。

これからもわかりますように、「融資」というのは、銀行や消費者金融などのお金を貸す側が、お金を必要としている人に対して使用する言葉であるといえます。

事業性資金にも使われる

法人や個人事業主が事業性資金を借りる際に、「ローンを借りたい」という事業者はいません。

また、銀行でも「プロパー融資」や「制度融資」というように、事業性資金に対しては「融資」という言葉が多く使われています。

個人でも、住宅資金や不動産を担保にして借りる場合などで、事業性資金並みの金額を借りることもありますが、この時にも「融資」という言葉はほぼ出てきません。

このように、「融資」という言葉は事業を営んでいる人向けの言葉であるとも言え、個人であればそんなに使用しない言葉なのです。

ローンの種類と違い

銀行や消費者金融などには様々なローンが用意されています。

ローンの種類によって、金利や使い道が異なりますので、借入とローンの言葉の違いを知るよりも、ローンの種類を知っていることの方が大切です。

主なローンの種類としては以下のようなものがあります。

- カードローン

- フリーローン

- 目的別ローン

それぞれの違いをしっかりと理解しておくようにしましょう。

カードローン

カードローンは「いくらまでは審査なしで自由に借りることができる」という枠を最初に作成します。

その枠の範囲内で自由に利用者がお金を借りることができるというものです。

借入とは本来は借入の都度審査を受けなければならないものですが、カードローンで先に枠を作成しておけば、自由に枠の範囲内でお金を借りることができます。

この枠にカードを発行したものがカードローンです。カードがあるため銀行の営業時間外でも自由にATMからお金を借りることができます。

そのほかにも電話やインターネットで振込を依頼して指定した口座へ指定した金額を振り込むことで融資を受けるという方法もあります。

カードローンは何に使用しても自由ですが、唯一事業資金へだけは利用することができません。

最初は枠を作るだけですので、実際にお金を借りても借りなくても自由です。

そのため、「いざ急にお金が必要になった時にために」という理由で枠だけ所有している人も多くいます。

フリーローン

フリーローンは、そのネーミングの通り何に使っても自由なローンです。

「じゃあカードローンと同じでは?」と思う人も多いことでしょう。

しかし、フリーローンはカードローンとは以下の点で異なります。

- 申込時に申告した使い道にしか使用できない

- 融資金は一括融資

- 契約当初に決めた返済期限内で完済できるように計算された返済額を毎月返済しなければならない

フリーローンの申込時には、お金の使い道に関する見積書などの「資金使徒確認資料」を銀行へ提出します。

例えば、楽器を購入するためにフリーローンに申し込んだとすると、その楽器の見積書を銀行へ提出する必要があります。

楽器の見積書が35万円だった場合には、35万円以内しか融資を受けることはできません。

また、融資実行後に確かに楽器代金へ融資金を支払ったという証明のために領収書などを銀行へ提出する必要があります。

もしくは銀行が楽器屋さんへ直接融資金を振り込む場合もあります。

いずれにせよ、融資金は申込当初の使い道しか使用することができません。

このため、融資は一括融資となり、35万円の楽器をフルローンで購入するのであれば、35万円が一括で口座へ振り込まれます。

フリーローンは見積書が取れない生活費などには使用することができません。

また、返済に関しても、商品ごとに定められた返済期間内に完済できるように計算された金額を毎月返済していく必要があります。

35万円を金利10%で3年返済をして行くとすると、毎月11,294円ずつ返済していき、3年後には完済することができます。

カードローンと比較して、返済のゴールが見えるという点はメリットです。

なお、ほとんどのフリーローンでボーナス返済も利用することができます。

目的別ローン

目的別ローンは商品ごとに定められた特定の目的にしか使用することができないローンです。

例えば目的別ローンには以下のようなものがあります。

| ローンの種類 | 使い道 |

|---|---|

| 住宅ローン | 住宅資金だけ |

| リフォームローン | リフォーム資金だけ |

| 自動車ローン | 自動車資金だけ |

| 教育ローン | 教育資金だけ |

| ブライダルローン | 結婚資金だけ |

| トラベルローン | 旅行資金だけ |

どのような目的別ローンがあるのかは銀行によって異なります。

ほとんどの銀行で住宅ローン・リフォームローン・自動車ローン・教育ローンなどはあります。

目的別ローンは銀行が指定した目的にしか使用することができません。

ほとんどが生活や人生においた欠かすことができない目的のものになっており、そのような使い道に使用されたローンは返済される可能性が高いため、金利が低く設定されています。

使い道が決まっている場合には、目的別ローンで借りることができる銀行がないかどうかを探すことをおすすめします。

目的別ローンがない場合にはフリーローンで借りましょう。

なお、目的別ローンもフリーローンと同じく、目的以外には1円も融資金を使用することはできませんし、一括融資を受けたあとは、返済期限内で完済できるように計算された返済額を毎月返済していくことになります。

キャッシングの種類と違い

キャッシングとは、カードローンやクレジットカードのキャッシング枠を利用し、借入審査が通った金融機関から銀行やコンビニATMを通してお金を借りることを言います。

ただし借入する金額の違いがクレジットカードのキャッシングとカードローンのキャッシングにはあります。

カードローンによるキャッシングは融資限度額が800万円や1,000万円を超えるような金額を設定しているものもあります。

それに対してクレジットカードによるキャッシングは一般的に考えると融資限度額は100万円程度が上限になります。

比較的大口な借入はカードローンを利用してのキャッシング、小口借入はクレジットカードのキャッシングを利用すると区別しておくと良いでしょう。

もう少し追加して言及するならば、カードローンとクレジットカードのキャッシングは次のように考えることもできます。

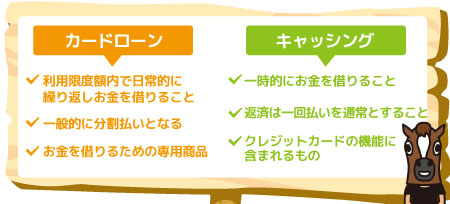

◆カードローン

- 利用限度額内で日常的に繰り返しお金を借りること

- お金を借りるための専用商品

- 一般的に分割払いとなる

◆キャッシング

- 一時的にお金を借りること

- 返済は一回払いを通常とすること

- クレジットカードの機能に含まれるもの

カードローンのキャッシング

カードローンのキャッシングの特徴は、限度額が大きくなればなるほど金利が下がっていくという点です。

100万円以上を借りたいのであればクレジットカードのキャッシングよりも、カードローンのキャッシングの方が金利のメリットはあるでしょう。

また、カードローンはインターネットなどから自由に借入と返済をすることができるものもあり、借入と返済に関する利便性はカードローンの方がかなり高いと言えるでしょう。

クレジットカードのキャッシング

クレジットカードのキャッシングの特徴は、クレジットカード1枚で買い物と借入ができるという点です。

見た目は普通のクレジットカードですので、家族や友人や恋人に、ローンカードを見られてしまい、キャッシングをしていることがバレてしまうという心配はクレジットカードのキャッシングの方が少ないでしょう。

数十万円程度のキャッシングであれば金利はカードローンと変わりませんが、100万円を借りるのであれば金利はカードローンよりも高くなります。

なお、基本は一括返済ですが、リボ払いや分割を活用すれば一括返済を免れることもできます。

クレジットカードのキャッシングのメリットは海外でも使用できるという点です。

カードローンは国内でしか使用することができません。

しかし、クレジットカードには国際ブランドがついているため、VISAやMasterなどの国際ブランデあれば、海外のATMで現地通貨をキャッシングすることができます。

海外に行った時に現地通貨を借りたい場合などにはクレジットカードにキャッシング枠を作成しておくと、安心かもしれません。

クレカのキャッシング枠やリボ払いは借入?

クレカのキャッシング枠からお金を借りた場合には借入です。

キャッシング枠で借りたお金をリボ払いしていくのであれば、それも借入です。

一方、ショッピング枠の利用は、どちらかと言えばローンですので、ショッピング枠を使用してモノを買った代金をリボ払いしていくのであれば、それはローンに分類されると考えられます。

こちらもチェック!借入に関する単語の意味

借入には、複雑な言葉が他にもあります。

代表的なものとして「融資」「借入状況」「銀行借入」「ATMからの借入」などという言葉があります。

これらの言葉は銀行や消費者金融のホームページなどで、自分の目的に見合ったローンを探す際にもとても重要な言葉になりますので、その違いをしっかりと理解しておく必要があります。

借入に関する単語の意味を詳しく解説していきたいと思います。

融資とは

事業や商品購入をするための資金がない人に対して、金融機関などが利息を見込んでお金を貸すことを融資と呼びます。

基本的に娯楽のための資金ではなく、会社であれば事業拡大、個人であれば住宅購入や教育費用など、利用者に利益のある使用目的の資金の場合に融資という言葉は使われることが多いです。

融資も借入やローンと似ていますが、借入はお金を受け取る側(利用者)から見て行うものに対し、融資はお金を渡す側(金融機関)が行うものとなっています。

銀行は「融資をする」とか「融資実行」などと言いますし、お金を借りる側は「融資を受ける」などと言います。

お金の貸し借りが発生した場合、利用者からみれば借入となり、金融機関からすればそれは融資になるのです。

借入状況とは

借入状況とは、何件、いくら借りているのかということを表す言葉です。

例えば3社から合計で300万円を借りている人は「借入状況3件300万円」などと言います。

なお、基本的に借入状況に該当する借入は、返済プランがある、銀行や消費者金融などからの借入だけです。

信用情報や決算書に計上される借入だけとも言えます。

そのため、信用情報に反映されない家族や知人からの個人的な借入に関しては「借入状況」を表す場合に使用しないことが一般的です。

銀行借入とは

銀行借入とはほとんどの場合で事業資金を借入することを指します。

銀行からの借入は単純にお金を借りるという行為以上の意味があります。

銀行は預金者からお金を集めて、その資金を融資することによって預金者のお金を運用しています。

そのため、

あなたが銀行から借入する=預金者のお金が融資される

となります。銀行は、あなたが預金者にとってふさわしい投資先か判断するために、決算書や確定申告書の提出を要求します。

事業資金において銀行借入で借りたお金は消費に回すことはできません。

銀行借入で得た資金を元手に商売を拡大し、利益の最大化を図ることが目的です。

このため、銀行借入を単なる借金と考えずに自社が預金者にとって有望な投資先であるように努めようと意識をすれば、銀行からの借金は単なる借金以上の意味があるのではないでしょうか?

ATMの様々な借入とは

ATMは常に身近な存在にあります。

普通預金の入金や引き出し、振り込みはもちろんのこと、クレジットカードでのキャッシングやカードローンの借り入れもATMを使って行います。

ATMの設置は銀行にとどまらず、ショッピングモールや大型スーパー、コンビニにも設置されており、24時間営業しているコンビニのATMを利用することでいつでもクレジットカードでの借入れやカードローンでの借入れ、及び返済も可能です。

多くの金融機関が提携することで、他銀行の入出金が出来るというのも便利なものです。

提携金融機関はかなり増えてきており、ほとんどのクレジットカードやカードローンで借入することができますね。

インターネットテクノロジーがもたらす便利な使い方は、確実に私たちの暮らしを変えつつあります。

時間の制限を受けることなく24時間365日借入れすることができるというのは、急な出費にも大活躍ですね。

カードの種類によって手数料が110円や220円かかることもありますが、利便性を考えるとそれもやむを得ないと納得できます。

コンビニが24時間営業になる前は23時になると閉店。

開店するのは翌日7時という状況でした。

現代生活においてコンビニが24時間営業していないと不便さを感じざるを得ません。

それは眠ることのないATMの便利さに慣れてしまったことも大きく影響を与えているようです。

ATMとCDの違いとは

ところでATMとCDの違いをご存知でしょうか。

ATMとはAutomated Teller Machineの頭文字を取ったものです。

Tellerは銀行窓口を意味する単語で、銀行窓口業務を自動的に行う機械のことを言います。日本名では現金自動預払機と呼んでいますね。

高機能なATMになると定期預金や積立預金の申し込みや預け入れ、及び解約手続きもATMが全てを行ってくれます。

クレジットカードの取り扱いやカードローンの借り入れもこなす、まさに万能的な装置と言えるでしょう。

それに対してCDとはCash Dispenserの頭文字を取り、現金を引き出すことしかできません。私たちの暮らしの中では普通預金の入出金が該当します。

最近ではかなり少なくなったCDですが、たまに見かけることがあります。ATMだと勘違いしないようにしましょう。

機能のついたCDならお金を借りることもできますが、古いCDはクレジットカードやローンカードを挿入してもお金を借りることはできません。

ATMで「借入」の表示が出た

クレジットカードやローンカードを挿入したわけでもないのに、お金を引き出そうとすると画面に「お借り入れ」の表示が出ることがあります。

それも預金引き出しと同じメニューにあるため一瞬戸惑うことが少なくありません。

ただしATMで預金を引き出そうとする全員に表示されるのではなく、一部の人に表示される場合があります。

お金を借りるわけでもないのにどうしてそのような表示が出るのか心配になってしまいますね。

お金を引き出したらお金を借りたと同じになるのか、不安になるのも当然です。

単にキャッシュカードを入れただけなのに、「お借り入れ」では普通預金口座からお金を引き出すのが怖くなってしまいます。

いろいろな疑問が湧いてきてもATMは答えを教えてはくれません。

混雑するATMの前であれこれ悩んでいると後ろで待っている人に迷惑がかかってしまうため、やむを得ず預金引き出しをあきらめてしまうこともあるでしょう。

奨学金はローン?それとも借入?

奨学金は授業料を払うための資金を借りるのであればローンということができますし、生活費を毎月借りるのであれば借入ということができるでしょう。

いずれにせよ、返済義務のある借入金であることは間違いありません。

奨学金の借入状況は信用情報に記録されます。

ただし、他のローンを銀行や消費者金融に申し込んだ際の審査では、奨学金の借入残高は審査には影響しません。

例えば、500万円もの奨学金借入があったとしても、その500万円は審査の際には「他社借入が500万円ある」とは判断されません。

ただし、返済に遅れると、「遅れた」という状況は信用情報へ記録されてしまいます。

具体的には2ヶ月返済に遅れた場合には、CICという信用情報機関へ「延滞」という金融事故情報が記録されてしまいます。

金融事故が記録されてしまうと、以後5年間はいわゆるブラックという状態になり、ローンやクレジットカードの審査に通過することができないため、返済の遅れには十分に注意するようにしてください。

また、奨学金は他社借入としてカウントはされませんが、毎月の支払い義務はあります。

つまり、毎月返済をしなければならない借入があるにも関わらず、その支払いはないものとされて、審査が行われるので、自分の返済能力以上の高額ローンの審査に通過できる場合があります。

奨学金がある人は、自分の収支状況を自分で考え「毎月いくらの返済までなら可能か」という判断を自分で行い、無理のない借入をするようにしてください。

借入とローンのよくあるQ&A

ここで、借入とローンについて、よくある質問にお答えしていきたいと思います。

1:毎月一定額を返済したい。どんな返済方法を選べば良い?

答え:元利均等返済方式を選べば良いです

元利均等返済方式の場合、元金分と利息分の合計を均等割します。

そのため、元利均等返済方式であれば、毎月一定の金額を返済していくことができます。

なお、カードローンやクレジットカードの場合、今では「残高スライド方式」が主流となっています。

残高スライド方式の場合、基準日の借入残高によって返済額が決まるため、残高に応じて返済額が変動します。

また、定率リボルビングの場合、借入残高に一定割合を乗じた金額が返済額となりますので、こちらに関しても毎月の返済額は変動します。

定額リボルビングの場合も、元金部分は一定となりますが、それに利息が上乗せされますので、毎月一定とはなりません。

これらのことから、毎月一定の金額で返済できるのは「元利均等返済方式」だけであり、カードローンなどでは、毎月一定の金額を返済していくことはほぼ不可能です。

ただし、カードローンなどの場合、自分で毎月の返済額を設定できるものもありますので、これを利用すると一定金額で返済していくことは可能です。

2:当座貸越も借入の一種?年利はどのくらい?

答え:当座貸越はカードローンなどのような極度型のローンであり、金利は15%~18%が一般的です

当座貸越とは、カードローンなどのように、借りれる上限(枠)を契約するものです。

当座貸越では、設定した枠の範囲内であれば、いつでも借入や返済をすることができます。

一般的な金利は、銀行カードローンは15%、消費者金融やクレジットカードのリボ払いは18%であり、決して低いとは言えません。

ただし、銀行カードローンや消費者金融カードローンの場合、設定した枠や審査によっては、10%未満の金利となることもありますし、場合によっては2%や3%といった非常に低い金利となることもあります。

3:利息の先取り、後どりって?お得なのはどちら?

答え:どちらも変わりありません

まず、「利息の先取り」とは、利息を先に支払うことをいいます。

一方、「利息の後どり」とは、利息を後に支払うことをいいます。

これらは、利息の支払い時期に違いがあるものの、支払う利息の金額に違いはありませんので、どちらがお得ということはありません。

なぜかといいますと、利息は日割りで計算されるからです。

例えば、10万円を金利18%で借りて、30日後に一括返済する場合の利息は、

10万円 × 18% × 30/365日 = 1,479円

となります。

これを利息先取りで借りた場合、実際に手元に入る金額は98,521円となり、返済時には10万円を返済します。

利息後どりの場合は、手元に入る金額は10万円ですが、返済時には101,479円を返済することになります。

このように、借入時に手元に入る金額と返済時に返済する金額に違いはあるものの、利息の金額には違いがないということがわかると思います。

なお、ローンのほとんどは利息の後どりであり、利息の先取りをするのは事業性融資の「手形貸付」や「手形割引」となります。

4:借り入れ金額の限度額と可能額の違いとは?

答え:限度額は「最大で借りられる金額」、可能額は「現在の状況でいくらまで借りられるかの金額」

カードローンやクレジットカードを利用していると、「利用限度額」と「利用可能額」というものがあります。

まず、「利用限度額」というのは、借りることができる最大の金額のことです。

例えば、利用限度額が30万円のカードローンの場合、30万円までなら借りられるということです。

これに対し、「利用可能額」というのは、あといくら借りられるのかという金額のことです。

例えば、利用限度額が30万円のカードローンにおいて、すでに10万円を借りてい場合には、利用可能額は20万円となります。

必要な金額を借りたい場合には、この「利用可能額」を見ることで、必要な分が借りられるのがわかります。

どちらも似たいような言葉ですが、その意味は全く違いますので、間違わないように覚えておくようにしましょう。

5:クレジットカードでのショッピングもお金を借りたのと一緒?

答え:違います。クレジットカードのショッピングは「立替」となります

クレジットカードのリボ払いには、「ショッピングリボ」と「キャッシングリボ」の2つがあります。

リボ払いというと、どちらもお金を借りていると思ってしまいます。

しかし、クレジットカードのショッピングとキャッシングは全く違います。

まず、キャッシングというのは、消費者金融などでも同じように、クレジット会社からお金を「借りる」ことをいいます。

これに対してショッピングというのは、クレジット会社に代金を「立て替え」てもらい、後払いすることをいいます。

ショッピングはあくまでもクレジット会社が代金を立替しているだけであり、お金を借りるとは意味が違います。

これまでであれば、ショッピングは一括または回数を決めて分割してきましたが、リボ払いの普及によって最近ではショッピングリボを利用する人は多くなっています。

ですが、リボ払いについてよく知らないまま利用している人も多く、こうしたことが「ショッピングも借入だ」ということに結ぶ付いていると考えられます。

6:住宅購入の支払い方法はローンか、父に借りて現金払いのどちらが良い?

答え:状況によって異なります

住宅を購入する際に、多くの方が住宅ローンを借りています。

しかし、親が資産家で、住宅を購入できるだけの資金がある場合には、父に購入代金を出してもらい、それを分割することも可能です。

まず、住宅ローンを借りて購入する場合、金利などの負担はありますし、面倒な手続きもあります。

しかし、父との関係が壊れてしまうことにはなりにくいです。

一方、父からお金を借りて購入した場合、金利負担や手続きはありませんし、返済額も柔軟に変えることができます。

ですが、返済できなくても金融事故とはなりませんので、どうしても返済に対する意識が低くなってしまいます。

これにより、父との関係を壊してしまう可能性もあります。

また、父からお金を借りて、自分名義で住宅を購入した場合、それが贈与となる可能性もあります。

住宅取得のための贈与は、平成30年12月現在で1,200万円(エコ住宅等の場合)が非課税となりますが、それを超えれば贈与税がかかることになります。

ただ、住宅購入の際には必ず業者に依頼することになりますが、この業者がローンを勧めてくることもあり、ローンを組むことによって優遇してくれる場合もあります。

業者の中には自社で住宅ローンを扱っているところもありますし、住宅ローン専門業者と提携して、成約時にバックマージンをもらっているところもあります。

さらに、業者が銀行に案件を持っていくことにより、銀行との繋がりが強くなります。

このようなことから、業者が強くローンを勧めてくることも多く、それを全部拒否して父から借りた資金だけで購入するのは容易なことではありません。

望ましい形としては、父からは住宅取得に関わる贈与の非課税額分を支援としてもらい、残りをローンで借りることです。

これであれば、業者から優遇してもらうことができ、住宅ローンにかかる金利負担を軽くできます。

それとは別に、父と決めた金額を毎月返していけば、税金の問題もありません。

ただし、父への返済分が贈与とみなされる可能性もありますので、借用書を作成することをおすすめします。

7:初回返済日を後ろにずらすことは可能?

答え:借りる日によっては可能です。

証書貸付の場合、契約月の翌月から返済が始まることになります。

これを翌々月にずらすことはできません。

カードローンの場合も、借りた翌月から返済が始まることになりますが、借りる日によっては、翌々月から返済が始まることもあります。

これはデータの反映や締め日に関係しているのですが、借入先によってこれらは全く違います。

初めて利用する場合は、初回の返済が翌月になるのか、それとも翌々月になるのかをきちんと確認するようにしましょう。

番外:住宅ローン控除について

個人が借りるローンの中で、最も高額となるのが住宅ローンです。

そのため、住宅ローンについてよく知りたいと思っている人は多いのではないでしょうか。

もちろん、住宅ローンの借り方なども大事なのですが、ここでは住宅ローンを借りた後、つまり、控除に関することについて解説していきます。

住宅借入金等特別控除

「住宅借入金等特別控除」とは、住宅の新築、購入、増改築を住宅ローンを借りて行った場合に、所得税の控除を受けることができる制度です。

この制度により、住宅ローンの年末残高を基にして計算された金額を10年間所得控除できます。

住宅ローンを借りると、借りている銀行などから残高証明書が届きます。

ただし、2年目以降は、年末調整で控除を受けることができますが、最初の年は確定申告が必要となることに注意しなければなりません。

なお、住宅借入金等特別控除が受けられる要件は細かく定められており、すべてを満たさなければ控除できませんので、業者や金融機関とよく相談するようにしましょう。

認定長期優良住宅新築等特別税額控除

「認定長期優良住宅新築等特別税額控除」とは、長期優良住宅等の普及の促進に関する法律に規定する認定長期優良住宅に該当する家屋を新築または建築後使用されていない住宅を購入した場合に、所得税の控除を受けることができます。

控除できる金額は、「43,800円 × 床面積」分であり、基本的には居住した初年度のみ控除を受けることができます。

ただし、初年度だけでは控除しきれなかった場合、残った分が翌年に控除されます。

この控除を受けるためには、確定申告が必要となりますので、該当する場合は必ず確定申告するようにしましょう。

借り入れ額によっては控除が受けられない?

住宅ローンの借入額によって、住宅ローンの控除が受けられないと思っている人もいるかもしれません。

住宅ローンの控除を受けるためには、さまざまな要件を満たさなければなりませんが、その中には借入額についての要件はありません。

そのため、住宅ローンの借入額が少額であっても、控除を受けることができます。

ただし、要件の中には「床面積50㎡以上」や「所得金額3,000万円以下」、「住宅ローンの借入期間10年以上」というようなものがあります。

これらは満たさなければならない要件ですし、この他にも満たす必要がある要件があります。

住宅ローンの控除については、業者などによく相談するようにしましょう。

住宅取得控除って何のこと?

「住宅取得控除」とは、住宅を取得した場合に受けられる控除このことです。

つまり、先ほどご紹介した「住宅借入金等特別控除」などのことを指します。

住宅に関わる控除については、「住宅ローン控除」とも呼ばれますが、これも「住宅借入金等特別控除」と同じです。

まとめ

一口に借入と言っても銀行から借りるのか、消費者金融から借りるのか、クレジットカードのキャッシング枠から借りるのかによって審査の基準や取り巻く法律が大きく異なります。

また、事業資金を借りるのであれば会社の業績や将来性を審査されますが、個人のローンを借りるのであれば個人信用情報や勤務先や年収などの属性情報を基に審査が行われることになります。

まずは、自分がどのような目的で借入を行いたいのか明確化してどの銀行にどの商品を申し込むかを検討しましょう。

タグ:お金の知識

※お申込み時間や審査によりご希望に添えない場合がございます。

※お借入れ総額により収入証明書(源泉徴収票等)が必要です。