借入金の読み方はしゃくにゅうきん?かりいれきん?負債との違いは?

「借入金」はなんと読むんですか?しゃくにゅうきんですか?かりいれきんですか?

たまに借入金の読み方が分かっていない方がいるようです。そこで借入金という言葉についてのページを作成しました。

借入金の言葉の意味や使い方の場面について詳しく解説しています。

借入金の読み方は一般的には「かりいれきん」

借入金は「しゃくにゅうきん」ではなく「かりいれきん」と読むのが一般的です。ただし例外もあり、「借入金」と「貸付金」を区別するような場面では「しゃくにゅうきん」と読む場合があります。

会計や簿記の世界では明確に「かりいれきん」と決められていますが、それ以外の場面ではどちらの読み方でも問題ありません。

「借入金」と「借り入れ金」はどっちが正しい?

借入金と借り入れ金のどちらが正しい書き方なのかを考えてみましょう。

「借り入れ」は動詞ですから、「100万円を銀行から借り入れた」などと使うことが一般的です。

「借り入れ金」は動詞と金という名詞が混じっているので、正しい使い方とは言えません。

そして、会計上正しいのは、やはり「借入金」です。

企業の貸借対照表でも、短期借入金とか長期借入金と表示することが決められていますので、「かりいれきん」は「借入金」と表示するようにしましょう。

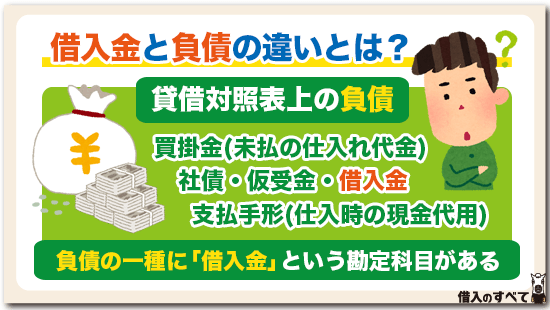

借入金と負債の違いとは

借入金と負債は似たような言葉ですが、厳密にいえば意味が全く違います。

貸借対照表上の負債の中に借入金という勘定科目が存在する

借入金とは「誰かに現金を借りた」という勘定科目を示します。銀行から現金を借りても借入金ですし、友人や親や役員からお金を借りても借入金です。

つまり、誰かから現金を借りて、そのお金について返済義務を負っているものが借入金として示されます。

また、借入金は会社や個人事業主の貸借対照表(バランスシート)上で、負債の欄に計上します。

つまり、借入金とは負債の一種です。

借入金=負債ではなく、負債の中の1つの項目として、借入金が存在します。

負債は債務とも言い、返済義務というような意味です。現金を借りた借入金だけではなく、負債には様々な勘定科目があります。

その他の負債勘定とは?

借入金以外の代表的な負債勘定には以下のようなものがあります。

買掛金:未払の仕入れ代金

支払手形:期日に現金で支払うという約束をした手形で、仕入れの際に現金の代わりに振り出す

社債:会社が発行する会社の債券で、投資家から出資を募るもの

仮受金:入金があったがその内訳が不明であるため、一時的に処理するための勘定科目を示し、内訳が判明した時点で取り崩しを行うもの

このように後々支払いや取り崩しを行わなければならない勘定科目が負債となります。

仕分けの際には資産、費用は借方(右側)、負債、資本金、収益は貸方(左側)に仕分けを行います。

貸借対照表

| 資産 (現金)○○万円 (受取手形)○○万円 (売掛金)○○万円 (建物)○○万円 (土地)○○万円 … | 負債 (借入金)○○円 (支払手形)○○円 (買掛金)○○円 … |

| 資本金 … |

会社にとっての借入金とは

個人の借入金とは違い、会社として借入を行う場合には、先に話したように手形などを担保に入れますのでより一層のリスクが伴います。

そのリスクを背負ってでも借り入れをしなくてはならない理由は、会社をうまく回すための資金と、新たな設備を投入するなどではないでしょうか。

会社にとっての借入金には2種類あります。

- 運転資金

- 設備資金

それでは詳しい内容を見てみましょう。

運転資金

事業者が最も頻繁に利用する借入金は、日々の経営活動の中に必要なお金を賄うための「運転資金」です。

事業の売上金は、通常は売上が発生してから1か月とか、2か月先に入金となってくるものです。

売上即現金である商売は、飲食店や小売店だけです。

会社は売上が入ってくるまでの間に発生する資金を手元に持っておかないと、先に発生する経費の支払いを行うことができません。

このように、経費の支払いのために売上金の入金前に、最低限必要な資金を運転資金と言います。

設備資金

一方、会社に新しい機械を導入したいとか、新規に店舗や工場を建設したいと言ったような場合に必要となる資金を設備資金と言います。

設備資金は当該設備が事業のために必要になると、銀行が認めてくれれば設備の代金の融資を受けることができます。

現実的には運転資金を借入る際には審査にかかる時間は短く、設備資金を借りる際には審査にかかる時間は長くなります。

また、運転資金は5年~8年程度の比較的短期間で返済しなければならないのに対して、借入金額が多くなりがちの設備資金は、8年~15年程度の長い返済期間を設定することができるのが特徴です。

かりいれきん(しゃくにゅうきん)とは借金のこと

借入金の言葉の意味から説明します。個人でお金を借りると借金です。

一方、会社が運転資金として銀行や信用金庫から借りたお金や、個人が消費者金融から借りたお金、これらはすべて「借入金」になるのです。

借入金の種類

| 会社・個人事業主 | 個人 |

|---|---|

|

|

会社・個人事業主の借入は期間で分ける

会社・個人事業主の借入金には借入期間によって短期借入金と長期借入金の2つに大きく分類されます。

この場合も短期かりいれきん、長期かりいれきんと読むことが多いですが、しゃくにゅうきんでも大きな問題はありません。

長期借入金と短期借入金の中でも、借入方法や利用目的で細かく分けられますが、長期借入、短期借入が一番大きな分類となります。

長期借入金と短期借入金の境界線は1年

長期と短期だけでは具体的にどれくらいの期間なのかわかりませんね。

具体的には1年間が長期と短期の境界線となっています。

借入期間が1年を超える場合には長期借入金、1年以内に返済するのであれば短期借入金と分類されるのです。

一般的に、短期借入金の場合は手形を利用して、返済日に借入金を全額一括で返済します。

一方、長期借入金では返済日が1年後よりも先という以外にも、一般的に返済を一括で行うのではなく、毎月分割で返済していくという点が短期借入金とは異なります。

借入とローンは違うの?

借入のことをローンと言う場合もありますね。

ローンとは、英語表記でloanになり、意味は貸し付け、貸付金です。

つまり、ローンとは銀行や消費者金融のようなお金を貸す側が使う言葉です。

例えば、住宅ローンであれば、住宅貸付という意味になります。

借入はお金を借りる側の言葉、ローンはお金を貸す側の言葉です。

そのため、銀行や消費者金融の商品には「〇〇ローン」という名前になっており、「〇〇の目的の貸付です」と言う意味でローンという言葉が使われているのです。

借入の対義語とは?

貸主、つまりお金を貸す側の銀行や消費者金融が、お金を貸す際には何と言うのでしょうか?

ローンの説明で、お分りの方も多いでしょうが、お金を貸す側が貸したお金を示す名詞が「貸付金」、お金を貸すことも「貸し付ける」と言います。

貸付金を商品によって細かく分類するために、便宜的にローンという言葉が使われているものと考えられます。

カードローン、自動車ローン、住宅ローンなど、貸付金によっても、目的や商品の内容が異なるため、ローンという言葉で、貸付金を分類しているのです。

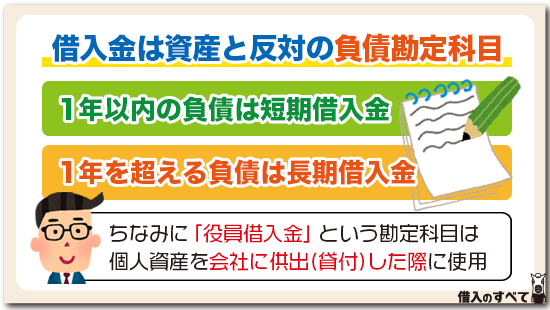

借入金は資産と反対の負債勘定

借入金とは負債の一部であると説明しましたが、貸借対照表では右側に表示され、資産とは正反対の勘定科目です。

借入金はここからさらに長期借入金と短期借入金に分類されます。さらに「役員借入金」などという勘定科目も存在します。

1年を超える負債は長期借入金

期日までに1年を超える借入金を長期借入金と言います。銀行などから期間1年を超える借入を行ったときには長期借入金に分類されます。

長期借入金にも様々な種類があり、会社の建物や機械設備を購入するための設備資金と、会社の運転資金を1年を超える期間で借りた場合の運転資金があります。

一般的には、設備資金は当該設備の耐用年数に応じた期間の間、当該設備が生み出す利益の中から返済を行っていくものです。

このため、設備資金は長期借入金で借りることが普通ですし、銀行も設備資金の借入について長期借入金があっても、当該設備から返済額を超える利益を生み出せている以上は審査の際には特に問題としません。

一方、運転資金は、会社の人件費などの様々な経費を支払うための資金です。

そもそも運転資金は「仕入れ」→「在庫のストック」→「販売」→「現金化」という会社の運転にかかる一連の流れの中の必要な資金を賄うものです。

例えば、この会社が「仕入れ」から「現金化」に至るまで3か月かかり、最初の仕入れに100万円、1か月の経費が50万円であった場合、仕入資金100万円+(経費50万円×3か月)=250万円の運転資金が必要になるということがわかります。

しかし、この250万円は3か月後に売上金が入金となれば返済可能な資金です。

このため、本来、運転資金はこの仕入から現金化に至るまでの3か月の資金ギャップを埋めるためだけの資金であるため、3か月間だけ借りるのが正常な会社であるといえます。

このため、多額の運転資金が長期借入金として計上されていた場合には、銀行の審査ではマイナスポイントです。

とはいえ一時的な景気の悪化によって長期で運転資金を借りるような場合もありますし、中小企業の借入の中では建設業でもない限り長期で運転資金を借りるのはそれほど珍しい話ではありません。

1年以内の負債は短期借入金

1年を超える返済期限の借入金を短期借入金と言いますが、1年以内に返済期限が到来する借入金を短期借入金と言います。

短期借入金は先ほど述べた資金ギャップを埋めるための運転資金を借りる際に使用されることが多い借入金で、特に建設業や不動産業で使用されることの多い借入金です。

建設業は、工事完成後に工事代金が全額支払われる業種で、工事の受注時に「売上○○万円」「工事に必要な経費○○万円」ということが事前に分かります。

このため、当該工事に必要な資金を銀行から借り入れ、工事完了後に一括で全額返済するという借入を行うことがあります。

このような工事を引き当てに融資を受けることを引当融資などと言います。

また、不動産の開発業などの業種も、不動産の売却後に不動産の仕入れ代金を一括清算する業種ですので、こちらも短期借入金を使用します。

短期借入金は手形貸付で行われることが一般的で、短期借入金の借入と返済を繰り返し、設備資金以外の長期借入金がない会社は健全に会社運営がなされていることの1つの目安であるとも言われます。

役員借入金とはどんな負債?

借入金としてよく使用される勘定科目には銀行からの借入金の他に、役員借入金という勘定科目も使用されます。

役員借入金とは、役員のお財布と会社経営が一体化している小規模の会社によくみられる勘定です。

小規模の会社では、会社の社長さんが個人資産を会社に供出するなどというのはよくある話です。

これは実質的には出資ですが、会社に一度出資してしまうと、そのお金を会社から取り戻すために資本金を取り崩すのは困難です。

このため、会社にお金を貸し付けたという形をとり「役員借入金」という勘定科目を便宜的に使用するということがよくあります。

銀行が会社の財務内容を審査する際には、役員借入金は実質的には資本金であるとして、役員借入金を資本勘定に引き直し、企業を審査するということが実務的に行われています。

借入金と間違いやすい用語集

借入金=お金を借りる行為というのは、何となくイメージできるものです。

しかし同じお金を借りる行為としてよく言葉の例に挙げられるのは、ローン、借金、負債などの言葉ではないでしょうか。

一見同じようにも感じられますが、実は全く似て非なるものなのです。

それでは一体何がどう違うのかを見てみましょう。

①ローンとの違い

借入金とローンの違いは、返済を伴うかどうかです。

借入金というのは単純に、借りたお金そのものを指します。

借入金という言葉そのものには、どのように返済していくかの約定までは含まれないことが一般的です。

100万円借りたら、返済に関する条件が何もなくても、借りたお金は借入金です。

一方、ローンというのは、返済という概念が加わります。

よく「30年ローンで住宅建築資金を借りた」という言葉を、耳にしたことがある人も少なくないのではないでしょうか?

この言葉の裏には借りたお金を30年で返していくという、契約でお金を借りたという意味があります。

つまり、返済に関する条件を含めた、借入金をローンと言います。

とはいえ、銀行や消費者金融などからの借入金には、必ず返済に関する条件が契約時につけられていますので、友人や親や親戚からの個人的な借入金でもない限り、実務上は借入金とローンに言葉の違いはありません。

②借金との違い

借入金と借金の違いには厳密にはありません。

借入金とは、銀行などで返済期限や返済方式の約束したローン、借金とは借入金を含めたすべての借金を指します。

個人からお金を借りた時には○○さんに●●円の借入金があるとは言わずに、〇〇さんに○○円の借金があるということが一般的です。

また、銀行からの借入金を借金と呼ぶことも一般的です。

このように、返済計画などもしっかりして公的な借金を借入金と呼び、借入金を含めた広義の借入を借金などと呼びます。

③負債との違い

負債との違いですが、負債は借入金を含む、すべての支払い分の総称です。

何も返済が必要な費用だけではなく、従業員の退職金給付引当金や貸倒れ費用などもすべて含まれるのが「負債」です。

つまり、借入金は負債の1部だという認識でいいでしょう。

④買掛金との違い

買掛金とは、何かしら必要なものを購入し、その代金を支払っていない状況のことを指します。

借入金でたとえ何かを購入する予定であったとしても、資金不足を補うのが目的なので、その点で大きく異なってきます。

⑤資本性借入金との違い

資本性借入金とは負債ではなく、資本と見なされる借入金のことです。東日本大震災のあとから中小企業の資金繰りが厳しくなったことから、金融庁は資本性借入金の定義を明確化しました。

資本性借入金と見なされた借入金は負債ではなく、資本として銀行が判断します。今までであれば、負債と見なされた借入金が資本と見なされますので、中小企業が銀行から融資を受ける際に格段に有利になります。

対象となる借入金の条件は以下の通りです。

- 償還条件:5年超。

- 金利設定:事務コスト相当の金利の設定も可能。

- 劣後性:必ずしも担保の解除は要しない。

すべての中小企業が資本性借入金の条件を満たせば資本性借入金となるわけではなく、資本性借入金の対象となる企業は、「東日本大震災や急激な円高の進行等により、資本不足に直面しているが、将来性があり経営改善の見通しがある企業」と決まっています。

このため、資本性借入金の対象となった中小企業は、新規融資が格段に受けやすくなるというメリットがあります。

資金調達先の選び方

さて借入金という資金調達先として最初に考え付くのは、銀行などの金融機関ではないでしょうか。

もちろん取引先銀行も申込先として検討するのはいいのですが、やはり気になるのは金利、そして審査です。

できる限り低金利で貸付を行ってくれるような、資金調達先は存在しないのでしょうか。

また、借入金を申込むに当たって、どのようなところに申し込みを行えばいいのかを見てみましょう。

お金を借りる金融機関

お金を借りる金融機関と言えば、銀行を検討するのが一般的です。

しかし金利が低い分、審査が厳しい面があるので、銀行に申込みをしても審査に通らないということも考えられるでしょう。

そこで次に検討するのがノンバンクです。

ノンバンクとは預金を受け付けておらず、融資専用の金融機関のことです。

そもそも銀行とノンバンクには、どのような違いがあるのかを見てみましょう。

| 銀行 | ノンバンク | |

|---|---|---|

| 金利 | 平均14%~18% | 平均17%~18% |

| 融資実行までの時間 | 1週間以上 | 最短即日 |

| メリット・デメリット | 【メリット】 ・ノンバンクと比較すると金利が低い 【デメリット】 ・審査実行までの期間が長い | 【メリット】 ・赤字や税金が滞納している状態でも柔軟に対応 【デメリット】 ・金利が高い |

金利面から分かるように、平均で低いのは銀行の方です。

しかし金利の低さから、審査はより慎重に行われる傾向にあります。

一方ノンバンクは審査が柔軟である分、金利が高い傾向にあるので、申込み前にそれぞれの特徴やメリット・デメリットをよく踏まえ検討する必要があります。

固定金利か変動金利か

申込先の金融機関によって異なりますが、事業者ローンも住宅ローンのように変動金利と固定金利に分かれています。

安定性を重視するならば固定金利一択ですが、現状(2019年2月現在)、変動金利の方が低く設定されています。

借りる金額が大きければ0.1%の金利の差でも、返済金額に影響を与えますから、できる限り低い金利を、と考えてしまいますが、ここもしっかりと検討しなくてはいけません。

変動金利は文字通り、金利が変動します。

ある日突然、倍近く上がることは市場が混乱するので、考えにくいものですが、気づけば低温やけどのように、ジワジワと上がる可能性は十分に考えられます。

返済の期間

特に変動金利を選択したのならば、返済の期間はできる限り短く設定した方がいいでしょう。

先に話したように、いつ金利が上昇するのかは誰にも明言できません。

固定金利よりもリスク面が高いのですから、返済自体を短くすることでリスク面をカバーできます。

またある程度まとまった収入がある場合には、分割ではなく一括返済を行った人は総返済金額をおさえることが可能です。

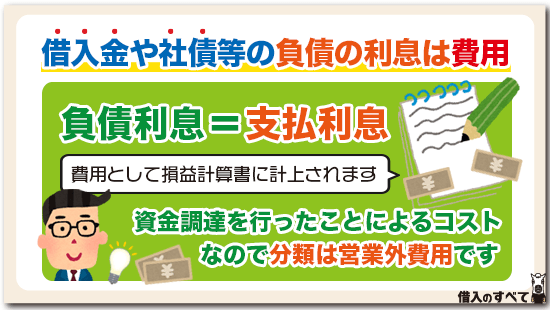

借入金や社債などの負債の利息は費用となる

借入金には利息が発生しますが、この利息は支払利息という費用になります。

支払利息は費用として損益計算書に計上される

借入金の返済には利息がつきものです。この利息は「支払利息」という費用としての勘定科目を使用して、損益計算書に計上されます。貸借対照表とは、「資産」「負債」「資本金」に分かれ、会社の資産をどのように調達したのかを示す指標です。

資産のうちどの程度を負債で賄い、どの程度を自己資本で調達したのかを示します。一方、損益計算書とは、会社の事業活動からどの程度の利益を生み出したのかを示します。

損益計算書は費用を何段階かに区切って、その都度利益も何段階かに区切ります。

売上-売上原価=売上総利益(単純に商品やサービスの原価率はどのくらいかを示す利益)

売上総利益-販売費および一般管理費=営業利益(通常の営業活動でどのくらいの利益を生み出せているかを示す指標で、利益の中では最も重要な指標)

営業利益-営業外費用+営業外収益=経常利益(借入金や貸付金などから発生する利息などを含めた通常の会社活動の中でどの程度の利益が出せているかを示す指標)

経常利益-特別損失+特別収益=当期純利益(突発的に発生した損失や収益などのすべてのお金の入り払いを含めた会社の純利益)

当期純利益はその後貸借対照表上の資本金に振り替えられます。利益を出し続ける会社はこのようにして資本金がどんどん大きくなるため、財務的にも健全となるのです。支払利息は、損益計算書上の営業外費用に分類されます。

支払利息は資金調達のための借入金を行ったことによるコストです。商品やサービスを販売するための経費とは直接関係ないため営業外費用に分類されます。

借入金や負債の利息は簿記でどのように仕分けを行う?

銀行から借入れを行った際には、借入金をどのように仕訳すればよいのでしょうか?

①借入金の仕訳方

株式会社でも合同会社でも立派な法人ですので、借入金を行った際の仕分は同じです。

銀行から借入れを行った場合

| 借方 | 貸方 |

|---|---|

| 現金(100万円) | 借入金(100万円) |

役員から借入れを行った際は上記と同じでも構わないのですが、銀行からの借入金と区別するために以下のように仕分を行うことが一般的です。

| 借方 | 貸方 |

|---|---|

| 現金(100万円) | 役員借入金(100万円) |

②借入金の返済は経費

借入金自体の返済は現金という資産を使用して、借入金という負債を減少させるだけですので以下のような仕分になります。

| 借方 | 貸方 |

|---|---|

| 借入金(100万円)←負債の減少 | 現金(100万円)←資産の減少 |

では、利息の支払いはどのように行うのでしょうか?

利息は費用として計上しますので、100万円の返済に対して5万円の利息が発生した場合には以下のようになります。

| 借方 | 貸方 |

|---|---|

| 支払利息(5万円)←費用 | 現金(5万円)←資産の減少 |

利息と借入金の元金を併せて105万円の返済を行った際の仕分は、上記の合算を行い以下のようになります。

| 借方 | 貸方 |

|---|---|

| 借入金(100万円)←負債の減少 支払利息(5万円)←費用 | 現金(105万円)←資産の減少 |

このうち、借入金と現金は資産と負債が減少しただけですが、支払利息はお金を借りたことに伴い発生した費用です。

会計上、費用は損金算入することができるため、この場合は支払利息だけが損金へ算入となります。

会社の会計は費用と負債や資産を、明確に分ける必要があります。

返済方法は元金均等が採用されることが一般的で、毎月の元金の返済と、利息の支払い額が明確に分かれているため、経理も楽になっていると言われています。

元金均等とは

毎月返済する元金が決まっており、利息と合わせて支払総額は毎月異なる。

③借入金と税金

借入金によって税金は発生しません。そのため、銀行から借りた際に税金を考慮に入れる必要はありません。

また借入金をしたからと言って節税,税金逃れとなる、ということもありません。ご注意ください。

税金は、売上-経費=利益と売上から経費を差し引いて生み出された利益から支払うべきものですので、経費計上はできませんので注意してください。

また、消費税は売上の際にとって置くものですので、売上発生時には以下のように仕分します。

100万円の商品を販売し、消費税込みで108万円受け取った場合の仕分

| 借方 | 貸方 |

|---|---|

| 現金(108万円) | 売上(100万円)←収益 仮受け消費税(8万円)←負債 |

売上の都度、仮受け消費税という勘定に消費税分の記帳をしていきます。

決算時の仕分

| 借方 | 貸方 |

|---|---|

| 仮受け消費税(100万円)←負債の減少 | 未払消費税(100万円)←未払のために新たな負債勘定を計上 |

現金で消費税を支払った際の仕分

| 借方 | 貸方 |

|---|---|

| 未払消費税(100万円)←消費税を支払ったため、負債が消える | 現金(100万円)←資産の減少 |

消費税を伴って売上を計上した際には売上の都度、仮受け消費税という「飽くまでも仮で消費税を受け取っています」という意味の負債勘定へ消費税分の記帳をしていきます。

決算時はこの仮受け勘定を未払勘定へ振り替えて、まだ払っていない消費税がいくらあるかを明確化するために「未払消費税」という勘定へ振り替えます。

消費税を実際に支払った際には現金を支払って、「未払消費税」という負債を消すという仕分になります。

④借入金の内部統制

経理担当者が複数いる時はひとつの取引を2重3重に記帳してしまうことがないように、担当を決めるか、マニュアル化するかの手続きをとった方がよいでしょう。

従業員の経費や仕入れを担当する人、銀行との取引を担当する人と言ったように、担当を分ける方法が最も文案な方法です。

⑤青色申告する

青色申告は複式簿記によって行なって、作成した決算書で申告することですので、借入金の返済時や税金の支払い時には上記のように記帳を行えば青色申告となります。

青色申告を行うと、65万円または、10万円の控除を受けることができます。

65万円の特別控除を受けるためには、費用と収益を記録した損益計算書と、会社の資産と負債の状況を記録した貸借対照表を添付することで受けることができます。

また、貸借対照表と添付しない場合には、10万円の控除を受けることができます。

金利が変更された場合の利息の仕訳

借入金の利息は費用です。では、適用金利が変更された場合やバランスシートはどのようになるのでしょうか?

適用金利が変更される場合

適用金利が変更された場合には新たな返済予定表が銀行から届きますので、その通りに仕分するだけです。

そもそも、毎月の返済によって元金が変動していきますので、利息の支払額は毎月変わります。

返済予定表通りに仕分していくだけですが、実際の計算と仕分は以下のようになります。

従来通りに利息を支払う場合

元金100万円、元金返済額毎月5万円、利息3%の場合=100万円×3%÷365日×30日=2,466円

| 借方 | 貸方 |

|---|---|

| 借入金(50,000円) 支払利息(2,466円) | 現金(52,466円) |

翌月金利が3.5%へ上がった場合

利息:95万円×3.5%÷365日×30日=2,733円

| 借方 | 貸方 |

|---|---|

| 借入金(50,000円) 支払利息(2,733円) | 現金(53,733円) |

実際には利息の計算を自分で細かく行う必要がなく、上記の利息金額が計算された返済予定表が銀行から送られてきますので、その利息金額を「支払利息」勘定へ計上しましょう。

貸借対照表の記入方法

先ほどご説明したように、借入金は負債で、借入金に伴い支払う支払利息は費用です。

決算書には損益計算書と貸借対照表(バランスシート)がありますが、資産と負債を計上したものが貸借対照表、収益と費用を計上して最終的に利益(損失)計算するものです。

借入金は負債ですので貸借対照表へ、支払利息は費用ですので損益計算書へ記帳します。

新規事業を資本金100万円(現金)で初めて、借入を行って、仕入れと売上が発生した際の仕分と損益計算書と貸借対照表

なお、事業開始前の貸借対照表は以下の通りです。

| 資産 | 負債・資本金 |

|---|---|

| 現金(100万円) | 資本金(100万円) |

事業を始めるに当たって銀行から100万円を2%、2年返済で借入を行った借入れを行った

| 借方 | 貸方 |

|---|---|

| 現金(100万円) | 借入金(100万円) |

1回目の返済日が到来した

| 借方 | 貸方 |

|---|---|

| 借入金(42,000円) 支払利息(1,644円) | 現金(43,644円) |

現金10万円で仕入れを行った

| 借方 | 貸方 |

|---|---|

| 仕入れ(10万円) | 現金(10万円) |

現金30万円で商品を売り上げた

| 借方 | 貸方 |

|---|---|

| 現金(30万円) | 売上(30万円) |

仮にここで決算を迎えたとすると、損益計算書は以下のようになります。

売上 300,000円

仕入れ 100,000円

払利息 1,644円

当期純利益 198,356円

貸借対照表は以下のようになります。

| 資産 | 負債・資本 |

|---|---|

| 現金(2,156,356円) | 借入金(958,000円) 資本金(1,000,000円) 当期純利益(198,356円) |

| 合計(2,156,356円) | 合計(2,156,356円) |

支払利息は費用ですのでバランスシートではなく損益計算書へ、借入金の元金の支払いは費用ではなく、負債の減少ですので間違えないように注意してください。

借入金を減らす5つの方法

借入金は中小企業が事業を拡大する上でも欠かせないものですが、事業を営んでいると当然業績が落ち込むこともあります。

そのようなリスクを最小限におさえるには、借入金を減らす必要があります。

では借入金を減らすには具体的にどうすればいいのか、順番に確認していきましょう。

①運転資金を減らす

運転資金を減らすことができれば、会社の資金繰りは楽になります。

というのも、会社は商品を販売するには、まず原材料を仕入れて製造する必要があります。

しかし、会社がその商品を販売した現金を回収できるのは、販売時点ではなく売上債権の回収日です。

このように支払うタイミングと回収するタイミングに時間差があるため、運転資金が多くなるほど資金繰りにも苦労することになります。

そのため、できるだけ運転資金を小さくできる方法を考えてみましょう。

運転資金を減らすには、売掛金を早く回収することや在庫を減らすことなどの方法があります。

具体的な方法は、このあとの記事でも解説していますので参考にしてみてください。

②固定資産を処分する

不要な固定資産を処分することも、資金繰りをよくする方法のひとつです。

あまり使用頻度の高くない車両や不動産、機械装置など、使わずに置いていても無駄になるだけだというものは処分してしまいましょう。

車両や不動産などは処分すると、税金も減らすことができます。

処分することでキャッシュが手に入る上に、保有していることで発生する税金などの保有コストも削減することができます。

③短期借入なら長期借入に変更する

長期借入金は短期借入金より回収リスクが高くなるため、金利が上がります。

しかし短期借入金での資金の調達は、経営者が資金繰りや金融機関とのやり取りで手一杯になってしまい、経営に集中できなくなるというデメリットもあります。

また、金融機関の都合であっという間に、資金繰りが行き詰まるリスクもあります。

短期借入金を長期借入金に借り換えた際に、利率が1~2%上昇したとしても、メリットの方が多くなると考えられます。

④売掛金を早めに回収する

中小企業は大企業と違い、売掛金の回収がおろそかになることが多いようです。

本当ならば自社の資金繰りに活用できる予定の資金が回収しきれないと、資金繰りが苦しくなり、融資に頼りがちになってしまいます。

売掛金を早く回収するためには、相手先に悪いなどとは考えず、支払いが遅れた場合は速やかに相手先に連絡することが大切です。

また、遅れている原因を確認して、支払いの期日を再確認しましょう。

面倒でもこの作業を繰り返すことで、売掛金を回収できる可能性が上がります。

⑤在庫を減らす

在庫は持たない方がいい、とはよく聞く話ですが、在庫があることにはデメリットが多いです。

在庫は期末には資産となるとしても、同じ価値でも現金は新しく仕入れができますが、在庫を抱えていてもキャッシュフローが悪化するだけです。

在庫を削減するために、今一度売れ筋商品と死筋商品を見極めて、余剰在庫を作らないようにしましょう。

借入金の限度額の目安

事業を拡大するためには、銀行などから融資を受けることを考えますが、余りに借入金が増えると会社にとってもリスクを抱えることにもなります。

会社にとって安全な借入額を知ることで、今後の資金繰り計画に役立てましょう。

有利子負債依存度

総資産に対しての有利子負債(借入金など)の比率を、「有利子負債依存度」と言います。

この比率が少ないほど、経営が安定していると見なされます。

有利子負債依存度の計算式は、下記のようなものとなります。

有利子負債依存度=有利子負債/総資産×100%

一般的にこの数字が30%以下なら健全、50%前後なら危険だと言えます。

実際に倒産企業の有利子負債依存度は、平均65%前後とも言われています。

銀行が融資を行う場合にもチェックされることが多いため、自分でも一度計算をしてみましょう。

債務償還年数

会社が利益やキャッシュフローで借入金を何年で返せるか、その年数を表す財務指標を「債務償還年数」と言います。

銀行が融資を行う場合に、最も重視する指標とも言われています。

債務償還年数の計算式は下記のようなものとなっています。

債務償還年数=(有利子負債-現金)÷(税引き後利益+減価償却)

銀行などでは、この年数が10年以内であれば良好な財務状況と考えます。

財務内容も業績もよい企業の債務償還年数は5年以内のところが多いようです。

借入金月商倍率

借入金月商倍率とは、借入金額が月商の何倍になるのかを示す指標です。

借入金月商倍率の計算式は下記の通りです。

借入金月商倍率=借入金/月平均売上高業種によっても判断基準は変わってきますが、一般的に借入金が月商の3倍までが健全だと言われています。

借入金は「信用の証」?銀行の見方とは

銀行からお金を新規で借りるには、決算書3期分を提出して、3年分の業績を審査されます。

その際に業況はどうか、財務状態は健全か、必要運転資金はどのくらいかなどの審査を受けてから、実際の借入金の審査へと移るため、新規融資の際には若干の時間がかかります。

一方、既にお金を借りている銀行へ融資を受ける場合には追加融資の審査にそれほど時間はかかりません。

また、銀行からの借入金が残っている間は、毎年決算後2か月以内くらいの間に決算書を提出する必要があります。

このため融資の都度、決算書を提出する必要がなく、自社への企業審査も終わっている状態であるため、話が早いということも言えます。

借入金は毎月遅れなく返済を継続している間は、確かに銀行からの信用力があるということができますが、逆に業況が悪くなって、1年の間に2回も3回も追加融資を受けるような場合には信用力はどんどん低下していきます。

運転資金の借入れは1年に1回というのが銀行の暗黙のルールですので、これを超える頻度の借入れに申し込むと信用力はどんどん低下して追加融資は不利になります。

銀行は業況のよい会社には「借りてください」と頭を下げにきますが、業況が悪くなると決して「借りてください」とは言わないものです。

運転資金がそれほど必要ない、業況のよい間の借入金は確かに信用力の証ですが、自社が本当に困った状態の時は信用力の証ではないと思った方がよいでしょう。

個人の借入金について

個人の借入金とは、個人で契約した住宅ローンやカードローンなどのことです。

個人の借入金も、無計画に増やすと返済が困難になってしまいます。

では個人の借入金にはどのようなものがあるのか、軽く触れておきましょう。

クレジットカードの借入金とは

クレジットカードは、お店やネットで商品を購入することができるため、誰もが1枚は持っているのではないでしょうか。

クレジットカードにはお店で買物をする以外にも、キャッシング枠を設定している場合はお金を借りることができます。

ただし、キャッシング枠はショッピング枠の中に含まれていて、ショッピング枠が50万円、キャッシング枠が20万円の場合、キャッシング枠を20万円使用するとショッピング枠はあと30万円しか利用できません。

逆にショッピング枠を40万円利用してしまうと、キャッシングで利用できるのはあと10万円だけとなります。

ただしクレジットカードのキャッシングは金利が高いので、少額利用をおすすめします。

住宅借入金とは

住宅借入金とは、住宅の新築、住宅の購入、リフォームの際の必要資金を借り入れるものです。

住宅借入金すべてを住宅ローンで対応している銀行もありますし、リフォームだけはリフォームローンで対応している銀行もあります。

住宅借入金では対象となった住宅と土地を担保として、銀行または保証会社へ提供することが一般的です。

また、住宅借入金等特別控除という税金の優遇措置があります。

これは、「個人が住宅ローン等を利用して、マイホームの新築、取得または増改築等を行い、平成31年6月30日までに自分の居住用に使用した場合、一定の要件を満たす場合は、住宅ローン等の年末残高の合計額等を基として計算した金額を所得税額から控除できる」というものです。

現在、居住を開始すると住宅ローンの年末残高の1%が、居住してから10年間所得税額から控除されます。

基本的にはすべての住宅ローンで、住宅借入金等特別控除の対象となります。

また、リフォームにおいても借入期間が10年以上で工事費用が100万円超の場合で、一定のリフォームの条件を満たした場合には控除の対象となります。

住宅借入金とはこの住宅借入金等特別控除で、主に使用される文言となっています。

タグ:お金の知識

※お申込み時間や審査によりご希望に添えない場合がございます。

※お借入れ総額により収入証明書(源泉徴収票等)が必要です。