借金取り立ての極意と個人から行う注意点【消費者金融マンが語る】

個人にお金を貸し、回収する場合には、法律に則った合法的で違法性のない取り立てを行わなければなりません。とくに多額の金額を貸した場合には細心の注意を払う必要があります。

この記事では前半で個人から借金の取り立てを行う場合の注意点と対策、後半では実際に取り立てを行っていた体験談から、極意を紹介します。

- 執筆者の情報

- 名前:梅星 飛雄馬(55歳)

職歴:地域密着の街金を30年経営

お金を取り立てる時の注意点

お金を貸していた方もお金を借りていた方も、貸・借金がなくならないことで既に今後も変わらないお付き合いというのは難しくなってきます。

「もう今後一切付き合わないから、返済だけしてくれればいい」と腹をくくれるのであれば、何の迷いもなく督促できますが、少しでも「もう少し信用したい」という気持ちがあるのならば、余り強くはでられないのが本音でしょう。

そのため「一体自分はどうしたいのか」と迷ってしまって、結局そのまま放置になってしまうというパターンも多く見受けられます。

感情的になると債権者が訴えられるということも

つい感情的になってしまいどう喝してしまうと、脅迫罪で訴えられたりします。

督促する場合にはいくら腹がたっていても命の危機を伝えたり、保証人でもない同居家族からお金を無理に奪い取ったりしないようにしておきましょう。

貸した方からすると理不尽にも感じてしまいますが、「ここまでしてはいけませんよ」という個人間借金の督促ラインがあやふやなので、自ら訴えられるような行為をすることだけは避けておかないといけません。

また「もう帰ってほしい」と伝えられたら、速やかに退散しなくてはなりません。

その場合は必ず「いつ返金してくれるのか」、「いつ連絡をすれば確実につながるのか」などの約束を忘れないようにしておきましょう。

個人こそ借用書は必ず取る

お金を貸す側にしても、これからも長く付き合いたい友人が困っているのだから、何も借用書を書かなくても良いのではないかと考えてしまうものです。

しかし一般社会常識を持っている友人なら、お金を借りる場合は金額に関係なく借用書という形を取らなくても、名刺の裏にでもお金を借りた事実を明らかにするために一筆書くのが普通です。

民法では口約束だけでお金の貸し借りを契約と認めると定められていても、お金の貸し借りの実を分かっているのは当人だけです。

第三者に対して金銭の貸借があったことを証明することはできません。

万が一お金の返済が滞った場合でも、相手の家族へ請求するにはお金を貸したことを証明する書面が必要です。

そうしないと口からでまかせと疑われても仕方がありません。

たとえ友人関係とはいえ、お金を貸す場合には必ず借用書を取り交わすようにしましょう。

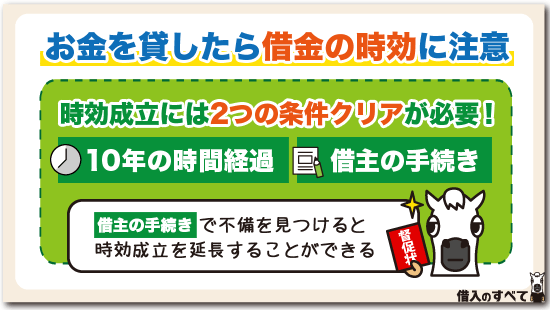

お金を貸したら借金の時効に注意

借用書をとっても必ず返済してくれるとは限りません。

一旦行方不明になってしまうとズルくなるのがお金の怖いところです。

もし連絡も取れず居場所さえわからない状態が10年続いてしまうと、民法によって友人が借りたお金は時効を迎えます。

時効になってしまえば請求することができなくなってしまいますね。

しかし、10年経ったからといって時効になるわけではありません。

借金を踏み倒しされないようにするためには

借金の時効を成立させるためには、「時効の援用」が必須です。

時効の援用を成立させるためには、お金を借りた人が一定の書式にしたがって文章を書き、債権者(お金を貸した人)へあてて、内容証明郵便物として届けなければならないのです。

内容証明郵便物には必ず差出人の住所氏名が明記されています。

とくに法律の専門家に頼むわけではなく、個人が時効の援用をする場合に書き漏らしなど、文面の内容に不備がある場合が多いです。

書き漏らしによくあるのがお金を借りた年月日、及び借主の住所氏名です。行方不明となっている以上住所氏名を明らかにするのはまずいと考えるのでしょう。

不備があれば援用は成立していない状態です。すぐに督促状を書留で送りましょう。

督促状発行すれば時効成立を6カ月間延長することができます。

延長できた期間を利用して裁判を起こすことが可能です。

公正証書を作って準備しておく

金額が大きい場合は単なる借用書や金銭消費貸借契約書ではなく、公証人役場で公正証書を作成しておきましょう。

公正証書を作っておけば裁判によって、判決を受けることなくいつでも強制執行することができます。

ちょっとでも貸主の様子がおかしいと感じたら、自己破産をされる前に強制執行で財産を押さえてしまうのです。

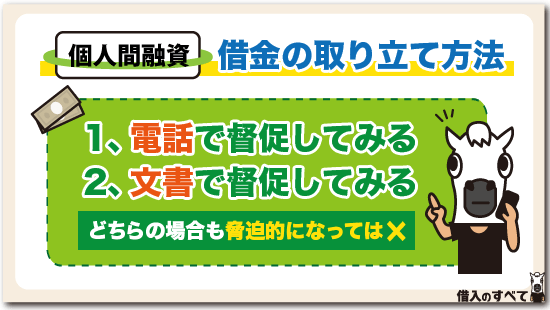

基本的な借金の取りたて方法

断り切れずに、友人や取引先にお金を貸したけども、期日になっても返してもらえない時の借金取りたて方について解説します。

まずはご自身で取りたてする場合の回収方法です。

交渉による回収

最初に行うべきは貸した方との話し合いです。

返済期日を過ぎても催促されないと判断されると、借金を返済しなければいけない緊張感が緩み、さらに延滞が長期化してしまう可能性も考えられます。

まずは何度も貸付相手に連絡を取り、延滞している理由や、いつになったら払えるのかを聴取したうえで、借金を支払うように催促することが大切です。

文書による回収

次に、交渉で借金取りたてしても入金されない場合、文書による催促を行うのが良いでしょう。

口頭でいくら請求しても払ってくれないような相手でも、文書で催促された場合には違った精神的圧力をかけられることもあります。

送付する文章としては、現在時点で残っている貸付残高を記載したうえで、既に返済期日を超過している額について、「いつまでに支払え」と期日を設けて入金を依頼します。

文章による回収を行う場合、一般的な普通郵便ではなく、配達記録付きの内容証明などで送るのが良いでしょう。

内容証明とは、実際に送付する手紙と全く同一のものを郵便局にも提出することによって、実際に請求していることを郵便局が証明してくれる制度です。

後から、貸付相手が請求された記憶がないと嘘をついた場合でも、郵便局が相手に手紙が届いていることや、その際の手紙の内容について証明してくれます。

配達記録付き内容証明で送付することによって、相手に口頭で請求することよりも厳しい精神的圧力を加えられるだけでなく、貸付の時効期日を延長させる効果もあります。

個人間・消費者金融の借金返済に時効はあるの?10年放置したら無効?

取り立ては警察介入できる?

残念ながら警察は民事不介入が原則です。

それよりも借金の取り立て方法に刑法に触れるようなことをしてしまうと、逆に警察に通報されてしまうのがオチです。

お金を貸した相手の所有物を勝手に占有し売却するなど、借金回収のための自己解決は許されていません。

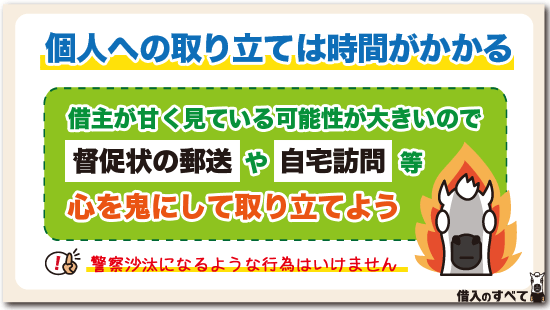

個人への取り立ては時間がかかる

個人に貸したお金を取り立てするには相当な時間がかかることを覚悟しておかなければなりません。

お金を借りた友人は、 銀行へ消費者金融など民間の金融機関からお金を借りたわけではなく、個人からお金を借りたことを良いことに、法的な手段を行って来ないだろうと甘く見ているからです。

いくらかしたのか金額にもよりますが、多額のお金を貸したのなら相手から嫌われても良い覚悟をもって執拗に取り立てを行うことです。

郵便での催促は、内容証明郵便で行うようにします。普通郵便では読まれない可能性があるからです。

多少お金はかかりますが、月に3回程度は督促状の郵送を行いましょう。

ただし督促状の書き方によって法的効力が発揮されない場合もありますので、やはり法律の専門家に確認してもらうのが間違いありません。

相手の自宅に訪問する時間も8時から21時までの間に行うようにしたいですね。

取り立てを代理に依頼する時の注意点

どうしても個人へ貸したお金を取り立てできない場合は、債権回収会社に債権譲渡してしまう方法もないわけではありません。

しかし債権回収会社も仕事ですから、個人間でトラブルになるような少額貸付の場合は相手にされない可能性が高いです。

だからといって反社会的勢力、つまり暴力団関係者に借金の取り立てを代理で依頼することは取り立て行為が脅迫まがいとなってしまうリスクがあります。

いわゆる「取り立て屋」に有償で依頼してしまうと、取り立てを依頼した側にも責任が及ぶことがあります。

債権回収を個人が業務として行うことは認められていないのです。

ただし無償で取り立てを依頼した場合は、私的行為の範囲内ですから取り立てを依頼すること自体、違法性が問われることはありません。

どうしても借金の取り立てを代理人に任せる場合は、無償で取り立てを依頼すること、決して警察沙汰になるような行為はしないようにすることを約束した上で代理人に依頼するようにしましょう。

弁護士に依頼するメリット

弁護士に依頼する場合のメリット・デメリットを整理します。

メリット

弁護士に依頼する場合のメリットの1つ目は、交渉相手に対する精神的な圧力でしょう。

友人や知人などに口頭で請求するとしても、親しい間柄だと「なめられてしまう」こともあります。

弁護士に依頼して、代理で請求してもらうことで、相手に事の重大さが伝わり、支払ってもらえることもあります。

2つ目のメリットは、法的手続や、資産調査などの手続きを専門家に行ってもらえることです。

これらの手続きは、ご自身でも行うことは可能ですが、手続きに慣れていない素人には難しいものです。

弁護士といった専門家に協力してもらうことで円滑に資産を調査してもらえます。

さらに、前述の法的手続きは素人には難しく、弁護士などの専門家でないとうまく進めることはできないでしょう。

そして、最後に重要なことは、ご自身の手続きや時間の節約につながることです。

慣れない手続きに時間を奪われることなく、専門家である弁護士が借金取りたてを行ってくれた方が効率的に進めることができます。

デメリット

弁護士に依頼するデメリットの1つ目は費用が発生することでしょう。

弁護士によっても費用は異なりますが、最低でも数万円以上という着手金や、取りたて額に応じた成功報酬を求められることもあります。

そのため、借金自体の額によっては、弁護士に依頼すると割に合わないというケースも考えられます。

次に弁護士に依頼するデメリットとして、友人や知人、取引先との関係悪化が考えられます。

弁護士に依頼することで借金取りたての高い効果が期待できる反面、相手にとって、「そこまでするのか」という印象を持たれることもあるでしょう。

特に、返済に関する相談や、交渉に応じている相手の場合、弁護士から請求してもらうことで、相手との関係性に大きく傷がつくことが予想されます。

■【借金回収】個人間で貸したお金を自力で返済してもらう労力と物的証拠

弁護士と司法書士どちらに依頼?

司法書士が扱える借金問題は、債権額が140万円以下と決まっていますので、金額に応じて依頼をするか検討するといいでしょう。

しかし弁護士・司法書士どちらに依頼するにしても、必ずメリット・デメリットが発生します。

そのため事前にしっかりとメリット・デメリットを把握して、依頼をするとようにしていきましょう。

【専門家に依頼するメリット】

- 法律のプロが督促を行うので、精神的負担が軽くなる

- 借金の時効を中断させるような手続きを取ってくれる

【専門家に依頼するデメリット】

- 費用が発生する

- 第三者を間に入れたことにより自己破産をされる可能性が高くなる

最大のメリットは、自分自身が動かなくてもいいことです。

また個人間であっても借金には時効が発生します(個人間ですと10年)。

専門家に依頼をすると、時効が消滅しないように手続きを行ってくれるので安心です。

デメリットとしては、やはり費用が発生してしまうことです。

各事務所により依頼料などは異なりますが、10万円単位での費用になってしまうことは覚悟しておきましょう。

また間に弁護士や司法書士を入れたことによって、相手が「逃げ場がない」と判断をして自己破産をされてしまう可能性も高くなってしまいます。

自己破産をされると、個人間の借金でも督促ができないばかりか回収することは不可能になってしまいます。

せっかく依頼費までかけて追いかけても最終的には意味がなくなってしまうことも考えられます。

筆者は元貸金業者で取り立てのプロ

実は筆者は30年以上にわたって地元密着型の貸金業を営んできた者です。

出資法の金利がまだ年73%の時代から営業し始め、貸金業法が改正された後の2013年まで営業を行っていました。

店舗は県内に数店舗展開し、営業貸付残高は最盛期で30億円程度ありました。俗に言うところの街金業者です。

貸金業法改正のあおりを見事に受け、過払い金請求訴訟の嵐をしのぎ切ったのですが、その時点でほとんどの資金を失ってしまったため2013年末に廃業しています。

現在は貸金業務取扱主任者の資格を持っているだけで、良いビジネスパートナーが見つかれば再び地元で街金を営もうと画策中です。

そもそも中小の貸金業者には属性の良い顧客は来ることはありません。ほとんどの場合大手消費者金融から借りることのできない人たちばかりです。

したがってお金を貸しても滞納することが良くあり、借金を取り立てするためにあらゆる手段を使ってきました。

そのおかげで、過払い金請求訴訟が全国的に広まるまでは、ほとんど貸し倒れになることはありませんでした。

30年以上の街金営業で、貸し倒れになったのは自己破産を行なった数名だけです。その代わり借金の取り立ては合法的なものも含め違法的なものもあったと思います。

個人でお金を貸したけれど、なかなか借金を取り立てすることができない人の参考になるかどうか分かりませんが、借金の取り立てについての極意や、ワンポイントアドバイスなどご紹介していきたいと思います。

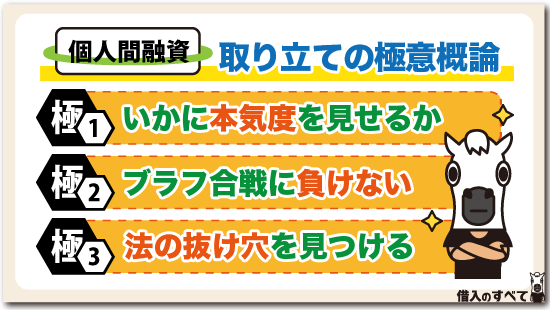

取り立ての極意概論

借金の取り立てで一番重要なのは、お金を貸した相手に借金を回収するぞ、の本気度を見せることができるかどうかで決まります。

街金からお金を借りる人は、言ってみれば「借金慣れ」していることが多く、消費者金融の取り立て方法についてもある程度知識を持っている人も少なくありません。

手の内を知っているわけですから、型通りの取り立てを行っていたのでは借金を回収することはできませんね。

もちろん貸金業法によって取り立て行為の規制があることも、顧客の側にも知っている人もいましたし、もちろん筆者も貸金業務取扱主任者の前にあった、貸金業務従事者の資格を持っていましたから、何をどうすれば法律に違反するのかを熟知していたことは当然です。

お金を借りた側もお金を貸した側も手の内を知っているわけですから、借金の取り立てをするためには、相手の予想を超えたことをしなければ容易に取り立てすることはできません。

言ってみればお互いハッタリをかます、ブラフ合戦とも言えるでしょう。どちらのハッタリがより強力なのかで借金の取り立てが成功するかどうかが決まります。

貸金業法の取り立て行為規制には法の抜け穴が少なからずあります。

借金取り立てで成功するための極意は、冒頭でご説明したように本気度を見せること、及びブラフ合戦に負けないこと、そして法の抜け穴を見つけることです。

過払い金請求の手伝いをする

借金返済がどうしても難しい借主に対して借金を取り立てすることは難しいです。そこでどうして借金返済をすることができないのか理由を聞くわけです。

理由の中に他社の借金支払いがあるから返済できない、となったらすぐに過払い金のことを説明します。

いつ借りたのか、いくら借りたのか、毎月の返済はどの位だったのかを聞くだけで、過払い金がどのくらいあるのかある程度推測することができます。

明らかに過払い金があって、戻ってくるお金が100万円以上あるということが分かったら、自社の借金を返済することを条件にして弁護士を紹介するわけです。

今まで筆者が過払い金請求のお手伝いをした中で最も多かった金額は1,000万円を超えました。少ない顧客でも弁護士費用を差し引いて200万円以上のお金が残ったものです。

過払い金請求を勧めた顧客の数は2,000人以上を超え、各営業所の担当弁護士に一任してかなり儲けさせてやりましたね。

返済しない借主から借金を回収するには、一方的に借金を返して欲しいことを言うのではなく、通して返済できないのか借主の懐に入り相談することで優先的に借金の取り立てをすることができるのです。

魚心に水心の言葉のように、過払い金によって儲けさせてやった弁護士に、筆者の知らない間に債務整理の相談に行ったとしても、「あの会社だけは返済しておいた方が良いのではないか」とアドバイスしてもらったことも何度もあります。

弁護士がそういうのだから借金返済しようと借主が思っても不思議ではありません。

自己破産の手伝いで取り立てする

過払い金請求ができない顧客に対しては、自己破産を勧めるようにし、代償として借金の取り立てを行なったものです。

裁判所に提出する債権者一覧に自社を書かないようにお願いし、その代わり弁護士に依頼することなく自己破産の方法を教えてやるわけです。

自己破産申立書の書き方が分からない借主に、どうすれば良いのか、いくらお金を用意すれば良いのか具体的に説明し、自宅で書くことが難しい顧客は自社の事務所で3時間から4時間程度時間をかけましたね。

自己破産をしてもお金が必要になったら今まで通りお金を貸してあげるよ、と甘い言葉で誘いながら話を持っていくようにします。

自己破産は借主本人が手続きすればかかる費用は1万数千円です。弁護士に依頼すれば30万円から40万円はかかってしまいますよね。

弁護士に支払うくらいなら、借金返済に当てて欲しいとお願いすると大抵はOKです。

督促状で取り立てする

いきなり借主の自宅を訪問せずに督促状で借金の取り立てをする場合は、もちろん差出人名に会社名を入れることはご法度です。

しかし封筒に「親展」と目立つように赤いインクでゴム印を押すこと、または本人限定郵便として送ることで、少なからず家族から差出人不明の、しかも親展、本人限定郵便となるとさすがに怪しいのではないかと思いますよね。

本人限定郵便でなければ、封筒の開封をするのは家族の勝手です。

おそらく家族は封筒の内容がどのような文面なのか気になっているはずですから、厚手の茶封筒ではなく薄い封筒で送ることがコツです。

そして封筒の中に入れる文面は、大きな字で「督促状」の文字や「社名」を目立たせるようにします。

封筒からうっすら見えた借金の取り立ての書類が届いたとなれば、家族はすぐに心配しますし、たとえ開封しなくても本人に渡せば、その時点で家族にバレたのではないかと思いすぐに返済します。

花キューピットで取り立て

生花を届ける花キューピットにメッセージを入れて取立するのも効果的です。それも家族のいる時間に送るのです。

花屋さんが花を届けにきました。本人が受け取るにしても家族が受け取るにしても、なぜ花を送ってくるのか不思議に思いますよね。

花にはメッセージが添えられていました。これもあくまでも借主で送った花ですから、家族が勝手にメッセージを読むことは家族の問題です。

第三者に借入の事実を公表することは取り立て行為規制されていますが、花キューピットのメッセージなら不慮の事故として扱われます。

なだめ役とすかし役で取り立てする

借主の自宅に多人数で押しかけると借主が精神的に威迫され、生活の平穏を乱されることも取り立て行為規制で禁止されている行為です。

しかし借主が貸金業法を知らなければ、警察に通報されることもありません。

往々にしてお金を借りる人は法律を知らないことが多く、いくらお金を借りることに慣れていて借金取り立ての手口を知っていたとしても、多人数で督促してはならないとまでは知りません。

そこで行なった借金の取り立て方法は、最低2人で借主の自宅に出かけ、1人はちょっとチンピラ風な格好で「借金返してもらえませんかね。あ?」と下から相手をにらみつけます。

もう1人は「まあまあ、相手も怖がっているではありませんか。落ち着いて」となだめながら返済交渉を行うのです。

返済交渉を行っている間もすかし役は「会社に押しかけるぞ」など常にプレッシャーを与え、なだめ役は「コラっ!そんなことを言ってはいけませんよ」と芝居を打つのです。

そうすることで、なだめ役は現在いくらお金を持っているのか借主から聞き出し、持っているだけの金額を回収します。

ちなみに勤務先へ訪問することは取り立て行為規制違反ですが、目的が借金の取り立てでなければ会社に訪問することは違法にはなりません。

保険の外交または銀行員、親戚であることを装うことでいくらでも会社に訪問することが可能です。借主はついに会社まで取り立てに来たかと、観念して借金返済するようになります。

深夜に電報で取り立てする

時間外の請求は取立行為規制違反ですから、あくまでも安否確認ということで電報を借主に送りつけるのも精神的に追い込む良い作戦です。

ただし電報の文面は借金の取り立てではなく、「お元気ですか」とか「おカラダに気をつけてください」でOKです。

差出人名は消費者金融名を出しても構いません。家族が同居していれば深夜に電報が来るなんて、一体何の用なのかとなりますよね。

電報は受取人を指定していますから、家族が受け取って内容見たとしてもそれは家族の問題です。毎週の電報を深夜に送りつければ、借主もさすがに観念し借金を支払うようになります。

もちろん借金払いのお金の調達先については関知するところではありません。

外車で自宅に乗り付ける

借金の取り立て行為規制に借金の事実を第三者に漏らしてはならないとありますが、外車で借主の自宅に乗りつけてはいけないとまでは書いてありません。

よく行った取り立て方法は、誰が見ても普通じゃないな、と思うような外車に3人ほど乗せ、借主の自宅に横付けすることです。

近所の人がどう思うかは勝手です。借金取りと思うかもしれないのも勝手です。

借主が自宅にいようといまいと関係ありません。近所に借金取りが来たのではないかと思わせるのが目的です。

ただし1時間以上路上駐車していると、不審者と思われてしまうこともありますので、そのような気配を感じたらさっさと引き上げることがコツです。

自宅への車の横付けは時間を変えて毎日行い、たまにチンピラ風の服装を着た社員に借主の自宅周辺を覗き込むような素振りを見せること。

独り言で「いつになったら借金返してくれるんだよ、ったく」とつぶやくのです。

親兄弟親戚に取り立てする

借入申込書に必ず緊急連絡先として実家の電話番号や住所、兄弟の電話番号や住所、よく付き合っている親戚の電話番号や住所を書かせることは、とくに法律に引っかかるわけではありません。

借主とどうしても連絡取れなくなった場合の緊急的な連絡先です。借主が返済できないとなった場合で有効なのが実家へ出向くことです。

電話をかけたのでは情報提供を拒否されてしまうと、それ以上借金取り立ての協力を得ることはできません。

したがって断られないように突然借主の実家へ訪問するのです。しかしここで脅迫めいた言葉を言ってはなりません。

あくまでもこちらはお金を貸したが返してくれない被害者であることを強調するのです。車は軽自動車、服装はスーツが良いですね。

実家に小さな子供がいることが分かっていれば、子供が好きそうなお菓子を手土産に持っていくとスムーズに会話に入ることができます。

そこで実家の親に言う言葉は次のことです。

|

あくまでも丁寧な言葉でゆっくり話すのがコツです。借金の回収を急いではいけません。

第1回目はあくまでも事情説明に徹し、借主から連絡があったら実家まで訪問したことを伝えて下さいと言って名刺を渡して帰ります。

数日後にもう一度実家を訪問し、何とか協力お願いできませんでしょうか?と借金を肩代わりして欲しいことを言うのは取り立て行為規制違反ですから、「協力をお願いする」言葉の内容に「借金を肩代わりして欲しい」意味合いを込めます。

普通の親なら2回目の訪問で、年金月なら5,000円くらいなら支払えるの自発的な協力を取り付けることができます。

仮差押えで給料を押さえる

じんわり借主を精神的に追い込むのには順序があって、返済期限を切って裁判に持ち込むことを通告しても無視されることがあります。

そこで簡易裁判所に仮差押申立書と貸付の事実を証明できる借用書の写しを提出して、給料債権の仮差押えを行います。

借主が返済に困窮していること、このままでは換価可能な財産的価値のあるものが失われてしまうことを裁判官に心情的に訴え、財産保全のために仮差押命令を発行してもらいます。

もちろん給料を含めて仮差押するわけですから、会社側に借入の事実を明らかにしてしまう可能性も否定できません。

しかし借主が逃亡することや、転居してしまうことによって財産の把握が難しいとなる場合に限って財産保全の必要性が認められます。

会社に借金の事実がバレてしまうと、借主から事情を聞いた会社の上司から電話がかかってきます。

借主がすでに第三者に借金があることを公言しているため、正々堂々と借金返済について相談することが可能です。

借金を借金で返済しているような借主に対して有効な手段となり、優先的に借金の取り立てをすることができますね。

法的手続きによる回収

しかし、不動産などの資産があっても、貸付相手が売却など、思った通りに動いてもらえないこともあります。

また、いくら請求しても適当に受け流すだけで、返済意思が感じられないこともあるでしょう。

こういった時には、最終的な手段として法的な回収方法である法的手続き(民事訴訟など)を起こすことも検討しましょう。

しかし、民事訴訟には手間暇がかかりますが、簡易的に実施できる法的手続きもあります。

民事調停

民事調停とは、裁判所の立ち合い(正しくは調停委員会のあっせん)のもと、貸付人と借入人とが話し合いによって解決を図ろうとする制度です。

話し合いの結果、取り決められた内容は裁判で決められたものと同等の効果を持つことになります。

具体的には、借金の返済を毎月いくらずつ支払うなどを話しあって決める方法になります。

民事調停は相手が話し合いに応じることが前提です。

そのため、そもそも連絡が取れない、もしくは裁判所からの呼び出しにも応じないといった場合には利用できません。

強制執行

民事訴訟や支払督促、民事調停などの法的手続きによって「確定判決」もしくは、それと同等の結果が得られた場合には、強制執行が利用できるようになります。

強制執行というのは、借入人が同意していなくても、お金を貸している側の手続きによって、強制的に借入人の資産を換金して借金返済に充てる方法です。

例えば、不動産や預金、給料に対する差押えなども可能です。

いくら請求しても払ってもらえない場合に、資産から強制的に借金取りたてする方法として強制執行は有効です。

支払督促で取り立てる

民事訴訟手続は弁護士費用がかかることもあって、貸した金額によってはやらない方が良い場合があります。そこで登場するのが支払督促です。

支払督促は簡易裁判所の書記官に対して、借金の支払いをしなさいと命令することができる手続きです。

もちろん強制執行のための仮執行宣言を取得することができれば、財産の差し押さえや給料の差し押さえで借金を効果的に取り立てすることができます。

実際支払督促で借金を返済しなかった顧客はいません。親からお金を借りたのか親戚からお金を借りたのか、そこまで感知する必要はありません。

少額訴訟で取り立てる

60万円以下の貸付であれば、1回の期日で審理を終わらせることができる少額訴訟が借金の取り立てには有効な手段です。

費用が安い割に確定判決が1回の審理で出ます。借主が裁判所に出頭をしようがしまいが関係ありません。確定判決後2週間以内に異議申し立てがされなければ、そのまま判決は確定します。

1年に10回までの制限はありますが、筆者が行った少額訴訟は30年の歴史のなかでも10回程度しかありません。

借主が出頭してくれば少額訴訟によって返済方法や返済期日も判決内容に含まれるために、借主は返済せざるを得ません。

どうしても返済しない借主に対しては、少額訴訟の確定判決をもって書記官による財産の差し押さえを申し立てることもできます。

借主が自宅にいなくても書記官とともに強制的に中に入ることができ、金目のものはすべて差し押さえることが可能です。

借主と話ができなければ確定判決を実家の親に見せるなどして、借主本人名義の財産があるかどうか立ち入り調査もできますね。

さすがに親も裁判所の書記官がやってくれば借金返済に協力的になってくれます。

自己破産は借金を取り戻せない

少額訴訟を起こす前に、お金を貸した相手が自己破産をしてしまうと借金を取り戻すことはできません。

個人間の貸し借りでも、自己破産をされてしまっては貸したお金は二度と返っては来ません。

タグ:お金の知識

※お申込み時間や審査によりご希望に添えない場合がございます。

※お借入れ総額により収入証明書(源泉徴収票等)が必要です。