収入印紙にかかる金額一覧!徹底解説~ローンにかかる印紙代も~

証書貸付や住宅ローン契約などお金を借りるときには収入印紙代という費用が発生してしまいます。

収入印紙代とは、契約書を記入するにあたって必要になる税金のことです。

利息とは別に発生する費用で、借入金額によって印紙代も馬鹿になりません。

また、うっかり貼り忘れた場合や印紙に割り印などで消印していなかった場合には、過怠税と呼ばれるペナルティが徴収されます。

収入印紙について正しい知識を身に付けておけば、金融機関などでお金を借りる際に非常に役立つでしょう。

この記事では、どのような場面で印紙代が必要になり、借入方法によって印紙代はどの程度異なるのかなどについて解説していきます。

- 執筆者の情報

- 名前:手塚 龍馬(36歳)

職歴:過去7年,地銀の貸付業務担当

この記事はこんな人におすすめ

今回の記事は以下の人におすすめの内容です。

- 借入をするときに印紙代を取られたが何のお金か知りたい人

- 収入印紙はどのような場面で必要になるか気になる人

- 借入時の収入印紙の金額は幾ら必要か知りたい人

そもそも印紙代って何?

お金を借りるときには「印紙代が必要になる」などと銀行のローン担当者に言われることも少なくありません。

この印紙代とは収入印紙のことです。

通常、銀行からお金を借りるときは、銀行に対して収入印紙代を納めますが、銀行は事前に収入印紙を購入してあるので、その立替分を銀行に払っているだけで、実際には国に税として収めています。

それでは、お金を借りるときにはなぜ収入印紙を購入する必要があるのでしょうか?

これは金銭のやり取りを行うときには、書面に収入印紙を貼ることが法律で決められているからです。

収入印紙の仕組みについて詳しく見て行きましょう。

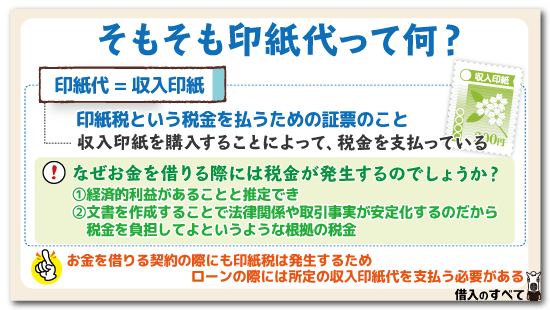

収入印紙とは

収入印紙とは印紙税という税金を払うための証票のことです。

簡単に言えば、収入印紙を購入することによって、税金を支払っていると言えます。

では、なぜお金を借りるときには税金が発生するのでしょうか。

政府見解では、「経済取引に伴い作成される文書の背後には、なんらかの経済的利益が推定されること及び文書を作成することによって取引事実が明確かし法律関係が安定化することに着目して広範な文書に軽度の負担を求める文書課税である」としています。

つまり、「文書の作成には経済的利益があることと推定できて、文書を作成することで法律関係や取引事実が安定化するのだから、税金を負担してよ」というような根拠の税金です。

お金を借りる契約の際にも印紙税は発生するため、ローン借り入れのときには所定の収入印紙代を支払う必要があるのです。

例えば、会社が商品を卸したときには、売上代金を入金したことを証明する領収書を発行しますが、この領収書に対しても収入印紙を貼らなければなりません。

収入印紙の税額は、印紙を貼る書類の内容や契約金額別に決められています。

基本的には受取金額や売上が大きくなるほど、収入印紙の金額も大きくなるため注意が必要です。

いつ印紙代は払うの?

それでは、お金を借りるときには、いつ収入印紙を支払うのでしょうか?

印紙を貼るタイミングやその後の流れ、印紙の料金はどのように徴収されるか詳しく見て行きましょう。

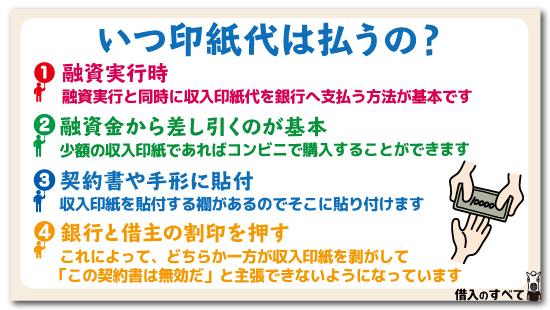

融資実行時

融資を受けるためには、融資実行前に契約書が完璧に具備されている必要があります。

収入印紙は金銭貸借契約書そのものに貼るため、借り入れ時には契約書の内容とともに収入印紙が貼られていることが重要となります。

融資実行時には、収入印紙を貼付した状態でないと融資実行ができないため、一般的には、融資実行と同時に収入印紙代を銀行へ支払う方法が基本です。

融資金から差し引くのが基本

収入印紙代は自分が現金で支払っても問題ありませんが、一般的な融資では、融資金から収入印紙代を差し引くのが基本となります。

例えば、2万円の収入印紙代が必要になるのであれば、融資金から収入印紙代2万円を差し引いた金額の残金が銀行口座へ振り込まれてくることになります。

銀行は収入印紙を保有していますので、借入人は銀行から収入印紙を購入する形になります。

もちろん、現金で銀行へ収入印紙代を支払っても問題ありませんし、収入印紙を持っている場合は、その収入印紙を契約書に貼付しても問題ありません。

ちなみに、少額の収入印紙であればコンビニで購入ができます。

また、金銭取引を行ったにもかかわらず、収入印紙を貼らずに、税金が未納となった場合には、過怠税と呼ばれる税金を課せられます。

過怠税は、通常支払う収入印紙代の3倍の料金が必要になってしまうので注意しましょう。

契約書や手形に貼付

銀行のローンの契約書や手形などには収入印紙を貼付する襴がありますので、そこに収入印紙を貼り付けます。

また、債務承認弁済契約書など、金銭貸借契約書以外の契約書関連でも、契約書原本や借用書原本に収入印紙を貼付しなければなりません。

金銭借用書や借用証書などにも、収入印紙を貼る欄を作らなければいけないため、契約書作成をするときには注意しましょう。

また、契約書が収入印紙の必要な課税文書であるかどうかは、国税庁のホームページに詳しく記載があります。

物品借用書などは不課税文書として認められているため、基本的には収入印紙を貼る必要はありません。

連帯保証人が承諾をしている文章があるなど、特別な条件に該当する場合には通常は必要ない書類であっても、収入印紙を貼らなければならないので気を付けましょう。

銀行と借主の割印を押す

契約書や手形に貼り付けた収入印紙には、銀行と借主で割印を押印します。

これによって、どちらか一方が収入印紙を剥がして、「この契約書は無効だ」と主張できないようになっているのです。

逆に言うと、金銭消費貸借契約書に金融会社や契約者の割印がなければ、消費貸借契約が結ばれたと証明できなくなってしまうため、金銭消費貸借契約が無効となる可能性があります。

法人に対してだけではなく、個人間の消費貸借の場合にも同じことが言えるため、契約書を作成するときには良くチェックしましょう。

借入にかかる印紙代一覧

借入の種類によって、印紙代は異なります。

取引の金額によっては、収入印紙の金額も数万円を超えるため注意が必要です。

以下は銀行からの借入の収入印紙代の一覧になります。

証書貸付

証書貸付とは、契約書に記入されている借入額、金利、借入期間、返済方法に基づいて借入と返済を行なっていく方法です。

住宅ローンや自動車ローンなど、普段私たちが接している分割返済の融資のほとんどが証書貸付になります。

同じ証書貸付であったとしても、借り入れ金額によって、必要な印紙の金額は変わります。

また売買契約書に起債されている請負金額が対象となるため、団体信用生命保険など金利に含まれる分は対象外です。

収入印紙代は以下の通りです。

| 金額 | 収入印紙代 |

|---|---|

| 1万円未満 | 非課税 |

| 1万円以上10万円以下 | 200円 |

| 10万円超50万円以下 | 400円 |

| 50万円超100万円以下 | 1,000円 |

| 100万円超500万円以下 | 2,000円 |

| 500万円超1千万円以下 | 10,000円 |

| 1千万円超5千万円以下 | 20,000円 |

| 5千万円超1億円以下 | 60,000円 |

| 1億円超5億円以下 | 100,000円 |

| 5億円超10億円以下 | 200,000円 |

| 10億円超50億円以下 | 400,000円 |

| 50億円超 | 600,000円 |

| 契約金額の記載のないもの | 200円 |

証書貸付の印紙代は最も高額で、住宅ローンを組む場合には20,000円程度の収入印紙代が発生するのが一般的です。

借入額が高額になると60,000円程度の印紙代となることもあります。

手形貸付

手形貸付とは、手形に記載されている手形金額を期日までに返済する貸付です。

法人であれば売掛金などに変わって、約束手形を発行することが多いですが、この約束手形にも対応する金額の収入印紙を貼らなければなりません。

個人が手形貸付を利用する場面はほとんどありませんが、住宅ローンのつなぎ融資の場面などには利用されます。

一般的には融資期間が1年以内の短期資金融資のときに利用される融資方法です。

手形貸付の場合も、証書貸付と同じように、原本に収入印紙を張り付ける必要があります。

収入印紙代は以下のようになっています。

| 金額 | 収入印紙代 |

|---|---|

| 10万円未満 | 非課税 |

| 10万円以上100万円以下 | 200円 |

| 100万円超200万円以下 | 400円 |

| 200万円超300万円以下 | 600円 |

| 300万円超500万円以下 | 1,000円 |

| 500万円超1千万円以下 | 2,000円 |

| 1千万円超2千万円以下 | 4,000円 |

| 2千万円超3千万円以下 | 6,000円 |

| 3千万円超5千万円以下 | 10,000円 |

| 5千万円超1億円以下 | 20,000円 |

| 1億円超2億円以下 | 40,000円 |

| 2億円超3億円以下 | 60,000円 |

| 3億円超5億円以下 | 100,000円 |

| 5億円超10億円以下 | 150,000円 |

| 10億円を超えるもの | 200,000円 |

個人が手形貸付を利用する場面では借入金額は数千万円程度ですので、手形貸付にかかる収入印紙代は10,000円以下であると考えておきましょう。

手形貸付は証書貸付よりも収入印紙代が安くなっています。

極度貸付契約証書

カードローンなどのように、「いくらまで借りることができる」という枠を作成して、その範囲内でお金を借りる契約を「極度内貸付」と言います。

契約で融資極度額として定められる金額、つまり限度額は、契約時に必ずしも実際に融資される金額ではありません。

したがって、極度貸付契約証書は契約金額の記載のないものとされています。

<pそのため、極度貸付契約証書に貼付される収入印紙代は「200円」となります。

カードローン契約の際に「印紙代200円が必要になります」などと記載されているのはこのためです。

カードローン審査時に収入印紙の確認をされても、金額はそこまで高くないため気にしなくても良いでしょう。

銀行取引約定書

銀行から手形貸付などの借入を行う場合には、銀行と借主で銀行取引約定書という契約書を締結することがあります。

これは、銀行との基本的な取引の取り決めを定めたものです。

書類の中には契約内容が記載されているため、銀行との取引に関して細かい内容や支払期日などの条件の確認ができます。

この銀行取引約定書にも収入印紙代が発生し、継続的な取引の基本となる約定書は収入印紙代が「4,000円」と決められています。

銀行取引約定書も融資実行時に作成されることが多いため、融資金から印紙代を差し引くことが一般的です。

印紙を貼っていない借用書の効力は?

お金を借りるための借用書は、課税文書となり収入印紙を貼付することが義務付けられています。

ではもし収入印紙を貼り忘れたり、消印していない場合はその借用書は無効となるのでしょうか。

素朴な疑問ですが、印紙をうっかり貼り忘れるということは誰しも起こり得ることです。

貼り忘れに気が付いて慌てないためにもしっかり理解しましょう。

借用書の効力が無効になることはない

まず、結論から述べますと収入印紙が貼られていなくても、借用書自体の効力が無効になることはありません。

もちろん収入印紙を貼ることは税法上の義務ですので、貼り忘れてしまうことでペナルティは発生します。

しかし収入印紙を貼っていないというだけで、その契約自体が無効になることはありませんので、安心してください。

問題は貼り忘れた際のペナルティであるため、詳しく説明いたします。

過怠税が課せられる

契約自体は無効にはなりませんが、収入印紙を貼り忘れたり消印を忘れることで過怠税というペナルティが課せられます。

この過怠税は本来貼付するはずだった金額の3倍の額が徴収されます。

また割り印などで消印していない場合は、その印紙の額面に相当する金額の過怠税を支払わなければなりません。

ただし調査を受ける前に自主的に申告した場合は1.1倍に過怠税が軽減されます。

借入金額によっては印紙代も数千円から数万円とバカにならないため、貼り忘れがないように十分注意が必要ですね。

こんなに身近なところにも印紙税が掛かる

これまでは、銀行でお金を借りるときに必要となる収入印紙の説明をしてきましたが、銀行からの借入の他にも身近なところで印紙税が必要となる場面があります。

特別なサービスだけではなく、一般的な買い物でも印紙が必要となるケースがあるので、契約当事者としてどのようなケースで必要になるか確認しておきましょう。

領収書にも収入印紙を貼付

領収書や金銭や商品の受取書にも、収入印紙を貼らなければなりません。

ただし、5万円未満の取引であれば非課税であるため、コンビニやスーパーの買い物で収入印紙が必要になるケースは少ないです。

領収書に貼る収入印紙の金額も利用した金額ごとに異なりますので、以下の表で具体的な金額を確認してください。

| 領収書 | 収入印紙代 | 領収書 | 収入印紙代 | 領収書 | 収入印紙代 |

|---|---|---|---|---|---|

| 5万円未満 | 非課税 | 500万円超え1000万円以下 | 2,000円 | 1億円超え2億円以下 | 40,000円 |

| 5万円超え100万円以下 | 200円 | 1000万円超え2000万円以下 | 4,000円 | 2億円超え3億円以下 | 60,000円 |

| 100万円超え200万円以下 | 400円 | 2000万円超え3000万円以下 | 6,000円 | 3億円超え5億円以下 | 100,000円 |

| 200万円超え300万円以下 | 600円 | 3000万円超え5000万円以下 | 10,000円 | 5億円超え10億円以下 | 150,000円 |

| 300万円超え500万円以下 | 1,000円 | 5000万円超え1億円以下 | 20,000円 | 10億円を超え | 200,000円 |

売上金以外の受領書

領収書は一般的に商品の購入や販売によるために発行しますが、借入金の受取書や保険金の受取書など他の受領書の場合にも収入印紙が必要です。

売上金以外の受領書にはる必要がある収入印紙の金額は、以下の通りです。

| 売上代金以外の受領書 | 収入印紙代 |

|---|---|

| 5万円未満 | 非課税 |

| 5万円以上 | 200円 |

| 金額の記載がない | 200円 |

売上金と同じように5万円未満の場合には非課税で、5万円以上の場合には一律で200円必要となります。

収入印紙はいくらから貼る?

収入印紙はこれまで紹介してきたように、領収金額が5万円以下は非課税となるため収入印紙は必要ありません。

このときの領収金額は「領収書に記載されている金額」がポイントとなります。

例えば、1回3万円の取引を2回分まとめて領収書に記入した場合には、合計金額が6万円となるため収入印紙が必要ですが、1回ごとに分けて2枚領収書を発行すれば収入印紙は必要ありません。

その他の文書に貼る収入印紙の種類

これまで紹介してきた文書以外にも、印紙税額第17番文書という法律に20個ほど収入印紙を貼る必要がある書類が記載されています。

以下の一覧表に該当する文書は収入印紙を貼る必要があります。

| 収入印紙が必要となる文書 | |

|---|---|

| 合併・吸収分割契約書 | 保険証券 |

| 定礎 | 信用状 |

| 預貯金証書 | 信託行為に関する契約書 |

| 貨物引換証、船荷証券 | 預貯金通帳 |

また、ビジネス契約書の他にも、運搬業に用いられる用船契約書や運送契約書に関しても、印紙税の課税対象です。

また、不動産に関する場合には贈与のときには、贈与税と一緒に印紙税も納税しなければなりません。

さらに、請負契約の場合にも5万円以上は課税対象ですが、建設工事請負契約書は減税対象となっているため、100万円以上の収入印紙代は納付する税額が通常とは異なります。

ちなみに、収入印紙を貼らないと、脱税になるため違法行為ですが、領収書や契約書効力がなくなるわけではありません。

受取った領収書や契約書に収入印紙がなくても、法的な効力は発揮するので安心してください。

ローンにかかる印紙代は3種類

ローンは、借主と銀行や消費者金融の契約です。

大まかに言えば、私たちが、銀行や消費者金融からお金を借りる際に必要になる印紙代は3種類あります。

カードローンなどの印紙代

カードローンなど、最初に限度額を作成し、契約後に限度額の範囲内で融資を行うことを、当座貸越契約などと言います。

当座貸越契約は限度額がいくらであれ、契約時には実際にお金を借りるわけではありませんし、今後もお金を借りない可能性があります。

このため、カードローンの契約に必要な印紙代は200円と少額です。

「カードローンを契約した時に印紙代を取られなかった」という人も多いのではないでしょうか。

確かに、メガバンクや大手消費者金融のカードローンでは、印紙代が取られないことが一般的です。

これは、印紙税が発生しないのではなく、銀行や消費者金融負担で印紙代を支払っているためです。

なお、WEB完結契約を行い、契約書などに署名をせずに契約した場合には、そもそも印紙代はかかりません。

手形貸付にかかる印紙代

手形貸付とは、1年未満に一括返済する融資です。

事業者が短期的な運転資金などを借りる際に利用することが多い借り入れ方法ですが、手形貸付の際に利用される約束手形にも、以下のような金額に応じて、収入印紙を貼付する必要があります。

手形貸付に必要になる収入印紙代はそれほど高額ではありません。

個人が借りる場合には、ほとんどのケースで、1万円以下に収まるでしょう。

証書貸付にかかる印紙代

個人が最も関係する印紙代は、証書貸付です。

証書貸付とは、契約書に記載された、返済条件に基づいて返済を行っていく融資で、このような契約を、金銭消費貸借契約といい、この契約書を金銭消費貸借契約証書ということから、証書貸付と言います。

分割で返済する際に利用する貸付方法で、住宅ローン、自動車ローン、フリーローンなど、一括返済ではなく、分割で返済していく場合には、ほとんどのケースで証書貸付が利用されることになります。

手形貸付と比較して、証書貸付の収入印紙代は大分大きくなります。

住宅ローン契約の際には、借入額に応じて上記印紙代を支払っていく必要があるのです。

住宅ローンは印紙代が大きい

住宅ローンは証書貸付で行われるので、収入印紙代の負担が大きくなります。

また、住宅ローンローンで必要になる収入印紙代は、金銭消費貸借契約書だけではありません。

不動産売買契約書や工事請負契約書にも貼付する必要があるのです。

まず不動産売買契約書とは土地やマンションの購入など不動産の売買契約が成立する際に交わされる契約書です。

多額の金額を取り扱う大切な契約であるため、もちろん印紙の貼付が必要です。

通常不動産業者などの売主と買主双方で契約書を作成しますが、それぞれ原本を持っておきたい場合はそれぞれに収入印紙を用意してください。

しかし契約内容が同じであれば原本をコピーし、一方が原本もう一方がコピーを保管する手もあります。

こうすることで収入印紙が半分の額で済みます。

また、工事請負契約書は家を建てるときに注文者と施工業者の間に取り交わされる契約書です。

この契約書の中には工事内容や請負金額、工事完成の時期など工事をするにあたり重要な内容が記載されています。

こちらも不動産売買契約書同様に双方原本を保管したい場合はそれぞれ2枚分、収入印紙の貼付が必要です。

ちなみに不動産や住まいに関わる税金は、印紙税の他に登録免許料や不動産取得税、固定資産税など多くの税金がかかります。

特に固定資産評価額を基に算出される固定資産税は、毎年納付をする義務があるため結構な負担になります。

住宅を取得する場合は、印紙代をはじめ多額の税金が必要になることを覚えておきましょう。

不動産売買契約書にも印紙代が発生する

住宅を購入するということは、不動産会社と売買契約を締結するということです。

また、新築の場合にはハウスメーカーや建築屋さんと、工事請負契約を締結する必要があります。

これらの契約を締結するときには、契約書を作成する必要があり、そこには収入印紙代が発生します。

土地を購入し、その土地に住宅新築する場合には、まず、不動産会社や地主と、不動産売買契約書を締結し、さらにハウスメーカーや建築屋さんと工事請負契約書を締結する必要があるので、この時点で、金額に見合った収入印紙代を2回支払う必要があるのです。

金銭消費貸借契約書にも印紙代が発生する

さらに、銀行から住宅ローンを借りる場合には、金銭消費貸借契約書の締結が必要になるので、住宅ローンを組む場合、最大3つの契約書に収入印紙代がかかってしまうことになるのです。

このため、住宅ローンは個人が借りるローンの中では、最も印紙代がかかるローンということができるでしょう。

例えば、土地代金が1,000万円、建築価格が2,000万円で合計3,000万円の住宅ローンを組む場合の収入印紙代は、契約書ごとに以下のようになります。

- 不動産売買契約書:10,000円

- 工事請負契約書:20,000円

- 金銭消費貸借契約書:20,000円

合計で5万円もの収入印紙代がかかってしまうことになるのです。

印紙代の節約方法はある?

住宅ローンの収入印紙代は決してバカにすることはできません。

場合によっては10万円程度必要になることもありますので、新築に家具を1つ買えるほどの税金が収入印紙代だけで発生してしまうのです。

どうにか、収入印紙代を節約する方法はないのでしょうか。

控除などの特典はない

残念ながら収入印紙に関して控除などの特典はありません。

しかし「不動産売買契約書」と「建設工事請負契約書」については2020年の3月31まで軽減措置が適用されます。

契約金額によって異なりますが、だいた20%から50%印紙税額が軽減されるので、かなり負担を減らせることができます。

具体的な対象としては「不動産売買契約書」は契約書の契約金額が10万円を超えるもの、「建設工事請負契約書」は契約書の契約金額が100万円を超えるもので、いずれも2020年3月31日までに作成されるものが対象です。

軽減措置の対象なのか、印紙税がいくらになるのか不安な場合は税務署で確認するのが良いでしょう。

またもし定められた金額を超えて収入印紙を貼付した場合でもきちんと手続きを踏めば還付されますので安心してください。

WEB契約型のローンであればローンの印紙代はかからない

印紙税法第2条の解釈として、課税されるのは文書だけであって、電子文書は含まれないというのが、一般的な解釈です。

WEB上での契約は、電子文書での契約締結ですので、一般的な印紙税法第2条の解釈では、収入印紙代はかからないことになるのです。

WEB完結型のカードローンであればそもそも収入印紙代はかからないと先ほど述べたのは、これを根拠としています。

住宅ローンで言えば、ネット銀行始めとして、WEB完結型の住宅ローンの取り扱いが増えてきましたが、WEB完結型の住宅ローンでも、電子文書によって契約を行うので、収入印紙代が発生しません。

借入金額にもよりますが、1〜2万円程度の印紙代を節約することができるので、WEB完結型の住宅ローンは、手続きが簡単という以上のメリットがあることが分かります。

住宅ローン借入の際に、収入印紙代を節約したいという人は、WEB完結型の住宅ローンを選択するのがよいでしょう。

軽減税率が存在する

先ほども簡単に紹介しましたが、不動産売買契約書や建築請負契約書の印紙は、2020年3月31日まで軽減税率が適用されています。

以下のように、軽減税率によって印紙代が軽減されています。

| 金額 | 印紙税 | 軽減税額 | |

|---|---|---|---|

| 不動産売買契約書 工事請負契約書 | 1万円未満 | 非課税 | 非課税 |

| 1万円以上10万円以下 | 200円 | 200円 | |

| 10万円超50万円以下 | 400円 | 200円 | |

| 50万円超100万円以下 | 1,000円 | 500円 | |

| 100万円超500万円以下 | 2,000円 | 1,000円 | |

| 500万円超1,000万円以下 | 10,000円 | 5,000円 | |

| 1,000万円超5,000万円以下 | 20,000円 | 10,000円 | |

| 5,000万円超1億円以下 | 60,000円 | 30,000円 | |

| 1億円超5億円以下 | 100,000円 | 60,000円 |

先ほど事例にあげた、土地1,000万円、工事金額2,000万円について、軽減税率適用中に契約を行い、WEB完結型の住宅ローンを組んだ場合の収入印紙代は以下のようになります。

- 不動産売買契約書:5,000円

- 工事請負契約書:10,000円

- 金銭消費貸借契約書:0円

軽減税率とWEB完結によって金銭消費貸借契約書に印紙を貼付する必要がないことから、印紙代を大きく節約できるようになりますね。

二重課税されないように内訳を記入

税金の支払いに対しては印紙税を支払わなくて良いため、二重課税がされていないかしっかりと税抜の金額を内訳で計算しておく必要があります。

例えば、商品代金が50,000円で内税だった場合、商品代金は約46,300円であるため印紙税は非課税となります。

他にも贈与税など税金を領収書に記載する場合には、税金を抜いた内訳を確認してから収入印紙を貼るようにしてください。

申込時にも印紙が必要?

契約書には収入印紙が必要になることをご理解いただけたかと思います。

では、申込書にも収入印紙は必要になるのでしょうか。

ローンには事前審査や本審査がありますが、このような契約前の書類にも収入印紙を貼る必要があるのでしょうか。

基本的に契約前の書類には必要ありませんが、例外的に収入印紙が必要になることもあるため注意しましょう。

借入申込書とは

借入申込書とはそもそもどんな書類なのでしょうか。

非常に簡単に言えば「お金を貸して下さい」という申込みを行うための書類です。

住所、氏名、生年月日、電話番号、勤務先、希望借入期間、希望借入金額などを記載して、申込みをします。

お金を〇〇の条件で融資します。

お金を〇〇の条件で返済します。

ということが記載されている契約書と申込書は異なります。

申込書を受け取ると、金融機関は審査を行い、審査に通過した人だけが契約手続へ進むことができます。

このため、申込書は法律関係を安定させるものでも、経済的利益が生まれるものでもないことになります。

申込書には印紙の添付は不要

印紙税法では、別表で課税対象の契約書を規定していますが、印紙税法別表で使用されている「契約書」という用語について、以下のように定義されています。

『「契約書」とは、契約証書、協定書、約定書その他名称のいかんを問わず、契約の成立等を証すべき文書』

つまり、契約の成立を証明した文書に印紙税が課税されるため、契約前の書類である申込書に印紙の貼付は不要であり、審査落ちした人は印紙税を負担する必要はありません。

前述したように、申込段階では経済的利益は確定していませんし、法律関係が成立したわけでもないので、申込書は収入印紙の貼付対象にはならないのです。

申込時に印紙が必要になるパターン

ローンの申込時には原則として収入印紙は必要ありません。

しかし、申込時に収入印紙が必要になる例外的なパターンもあるため注意しましょう。

印紙税法では、「債務の保証に関する契約書」(第13号文書)は収入印紙が必要になるとされています。

連帯保証人に関しては例外

つまり、ローンの申込段階から連帯保証人の記入や捺印が必要になる書類に関しては、印紙代が必要になる可能性があります。

とはいえ、一般的には連帯保証人の記載を行っても印紙代が発生しないことがほとんどです。

連帯保証人が必要になるローンの申込を行う場合には、まずは銀行やローン会社へ印紙代の課税関係について問い合わせを行ってみましょう。

もしも印紙代が発生する書類に印紙を貼付していない場合には、本来の印紙代の3倍の過怠税が課せられる可能性があるため注意してください。

基本的にカードローンなどで連帯保証人が必要になることはありませんが、住宅購入時の住宅ローン契約に関しては、契約書に連帯保証人が必要になることがあります。

この場合には申込時から、連帯保証人予定者を記入する必要があるので、申込時には収入印紙が必要になるかもしれません。

貼り忘れても契約自体は有効

契約書に収入印紙を貼り忘れてしまうことも珍しいことではありません。

銀行相手の借入金であれば、銀行という専門家がしっかりとチェックしているので貼り忘れはありません。

しかし、個人間の売買であれば収入印紙を貼り忘れてしまうこともあります。

収入印紙を貼り忘れてたとしても、契約自体は有効です。

契約はあくまでも当事者同士のもので、収入印紙は契約に伴い発生する税金を納めるものですので、契約は契約通りに成立します。

「印紙が貼っていないから契約は無効だ!」と主張してもそれは通りませんので、印紙が貼ってあってもなくても、契約内容はしっかりと確認しておくようにしましょう。

Q&A

最後に収入印紙に関して気になる情報をまとめたので、一度確認してみましょう。

まとめ

お金を借りるときには、その融資額に応じて収入印紙代を支払い、税金を収めなければなりません。

収入印紙代はローンの種類や借入金額によって異なります。

収入印紙は自分で銀行に持参しても良いですし、印紙を持っていなくても代金を銀行に支払うことで収入印紙を購入することもできます。

借入金額によっては、印紙代も馬鹿になりませんよね。

自分が借りようとしている金額でどの程度の収入印紙代が発生するのかを融資実行前に把握しておくことはとても重要です。

お金を借りた後、必要資金が印紙代だ足りないということがないように注意しましょう。

タグ:お金の知識

※お申込み時間や審査によりご希望に添えない場合がございます。

※お借入れ総額により収入証明書(源泉徴収票等)が必要です。