借入時の信用保証料の勘定科目は?仕訳をする際の注意点

事業資金の融資には、今やプロパー融資はほとんど行われません。

信用保証協会の保証がつくのが一般的です。

ただし、信用保証協会もタダで保証をしてくれるわけではありません。

審査によってリスクに応じた保証料が決定し、その保証料を支払う必要があるのです。

では、借入時に保証料が発生したときの仕訳はどのように行えば良いのでしょうか?

この記事は、借入時に発生する保証料の仕訳の方法について徹底解説を行っていきます。

保証料の支払いでお金が足りなくなってしまった人は、事業者向けのカードローンで一時的にお金の工面もできますのでご安心ください!

- 執筆者の情報

- 名前:手塚 龍馬(36歳)

職歴:過去7年,地銀の貸付業務担当

今回の記事は以下の人におすすめの内容です。

- 保証料の仕訳の勘定科目などが良く分からない人

- 様々な保証料の仕訳について知りたい人

- 保証料が戻ってきたときなどの仕訳方法が気になる人

保証料とは?

そもそも保証料とは、どのようなものなのでしょうか?

基本的には融資によって資金調達するときに必要となるコストのことで、会計的には利息と同義だと思って差し支えありません。

しかし、経営上では保証料と利息は支払先や金額の設定方法が大きく異なるので、まずは保証料の基礎知識から確認して行きましょう。

保証協会や保証会社へ支払う

利息は銀行や消費者金融など、お金を借りる先に対して支払う費用です。

しかし、保証料は銀行などの借入先ではなく、保証を行ってもらえる保証協会や保証会社へと行います。

銀行や消費者金融は自社の責任だけで融資を行うのではありません。

もしも融資金の返済が焦げ付いた場合には、不良債権となってしまうため、返済が焦げ付いた場合に、第三者に融資金の残金を保証してもらう保証会社をつけることが今や一般的です。

そして、事業資金融資に対して保証を行うのが信用保証協会です。

冒頭で述べたように、信用保証協会はタダで保証を行うわけではないため、保証協会の保証を受けるには保証協会へ保証料を支払う必要があります。

つまり、銀行へ払う費用が利息であるのに対して、信用保証協会へ支払う費用が保証料となります。

保証料の額はリスクに応じて決定

信用保証協会は誰にでも保証を行うわけではなく、保証を受けるには保証協会の審査に通過しなければなりません。

信用保証協会が「この会社はリスクが低い」と判断した会社には低い保証料が適用されますし、リスクが高いと判断した会社には高い保証料が設定されます。

やはり銀行が貸付時に利息を決定するときと同じように、信用保証協会も審査によって保証料を決定しているのです。

借入時に必要な費用=支払利息

銀行に払う費用か、信用保証協会へ支払う費用なのかの違いだけで、どちらも借入時に必要になる費用であることには変わりありません。

したがって、保証を受けて保証料を支払ったときの仕訳には一般的に「支払利息」と言う勘定科目を使用します。

借入時の保証金の仕訳|勘定科目は?

では、保証料を払ったときの仕訳は具体的にどのように行っていくのでしょうか?

予定通り返済が完了した場合と、繰上返済を行った場合に保証料が返ってくるかどうかの違いによって仕訳の方法も異なりますので、それぞれの経理処理について詳しく見て行きましょう。

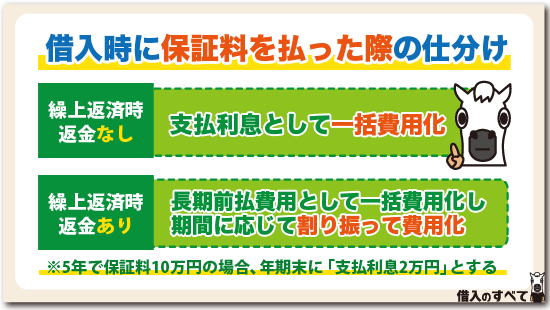

返金がない場合の仕訳

融資実行時に一括で保証料の支払いを行い、たとえ繰上返済を行っても保証料の返金がない場合の仕訳は以下のようになります。

例)500万円を期間5年で融資受け、融資実行時に10万円の保証料を信用保証協会へ支払った。

| 借 方 | 貸 方 |

|---|---|

| 現金 500万円 支払利息 10万円 | 借入金500万円 現金 10万円 |

繰上返済を行おうが行うまいが、借り入れには同じだけの費用が発生するため、借入時に「支払利息」と言う勘定科目を使用して一括で費用化してしまうのです。

なお、一般的に、融資金は保証料と、印紙代が差し引かれて口座に入金となりますので、このときの仕訳は以下のようになります。

例)500万円を期間5年で融資受け、融資実行時に10万円の保証料を信用保証協会へ支払い、銀行へ収入印紙代2,000円を支払った。

| 借 方 | 貸 方 |

|---|---|

| 現金 4,898,000円 支払利息 10万円 租税公課 2,000円 | 借入金500万円 |

500万円の借入金から保証料と税金を控除した金額が口座へ入金になることが一般的です。

なお、「支払利息」ではなく、「支払手数料」と言う勘定科目でも問題ありません。

どちらも営業外費用に該当します。

返戻保証料がある場合の仕訳

信用保証料は借入全期間に対して発生する費用です。

このため、もしも借入期間より前に融資金の繰上返済を行った場合には、未経過の部分の保証料は戻ってくることになり、戻りにあたるお金を返戻金と呼びます。

このような契約の保証料の場合、期間5年の借入であれば、その5年分の保証料を前もって支払っていると考えられるため、その期間に応じて保証料を按分(あんぶん)して費用計上しなければなりません。

仕訳は以下のようになります。

例)4月1日に500万円を期間5年で融資受け、融資実行時に10万円の保証料を信用保証協会へ支払い、銀行へ収入印紙代2,000円を支払った。

| 借 方 | 貸 方 |

|---|---|

| 現金 4,898,000円 長期前払費用 10万円←資産 租税公課 2,000円 | 借入金500万円 |

「前払費用」と言うのは資産です。

この資産を期末になったら、経過した期間に応じて按分し、費用計上していくことになります。

この場合、期間5年で10万円の保証料ですので、1年分の費用は10万円÷5年=2万円となります。

期末である3月31日には以下のような仕訳になります。

| 借 方 | 貸 方 |

|---|---|

| 支払利息 2万円 | 長期前払費用 2万円 |

期末になって、1年分の利息である2万円の費用が発生し、その分借入時に積み立てておいた「長期前払費用」と言う資産を取り崩していくことになります。

このように、毎年期間に応じた支払利息を計上し、前払費用を取り崩すという仕訳を行うことによって、最終的には前払費用は0円になり、借入時に払った保証料と、累計の「支払利息」の金額が同じになるのです。

また、繰上返済を行い、返済期間を短縮した分の保証料の返戻金がある場合には、以下の様に仕訳をします。 例)支払完了時の長期前払費用が20,000円で、10,000円の返戻金が発生した場合

| 借 方 | 貸 方 |

|---|---|

| 普通預金 10,000 支払利息 10,000 | 長期前払費用 20,000 |

借換時の信用保証料の仕訳

借り換えを行ったときに、借り換え前の信用保証料の返戻金がある場合には、先ほどの仕訳方法で記帳ます。

さらに、借り換え後にも信用保証料が発生した場合には、別途信用保証料の仕訳を行ってください。

例)借り換え前の支払完了時の長期前払費用が20,000円で、10,000円の返戻金が発生して、借り換え後の保証料が100,000円だった場合

| 借 方 | 貸 方 |

|---|---|

| 普通預金 10,000 支払利息 10,000 長期前払費用100,000 | 長期前払費用 20,000 普通預金 100,000 |

決して難しく考えることなく、借り換え前の保証料の仕訳と借り換え後の保証料の仕訳を、別々に行えば問題ありません。

その他の保証料の仕訳

金融機関からお金を借りたときの保証料の仕訳について解説してきましたが、他にも賃貸契約や社債など保証料が必要となる場面がいくつかあります。

そこで、金融機関からお金を借りるとき以外に必要となる保証料の仕訳について解説します。

賃貸契約の保証料の仕訳

店舗などの不動産の賃貸契約をして、保証金を支払ったときの仕訳は、「保証金/現金」です。

保証金は資産のグループになります。

しかし、保証金の中には償却されていく保証金もありますので気を付けてください。

年に何%と言うように、徐々に償却されてしまうものがあり、賃貸契約を解約しても保証金が幾らか償却されてしまっていれば、残額の保証金しか返ってきません。

このような保証金の償却を毎年すると、帳簿上もそのように仕訳をしなくてはなりません。

「保証金償却/保証金」と言う仕訳をして、保証金を毎年償却していきます。

つまり、資産計上された保証金を、毎年少しずつ費用にしていくのです。

この保証金償却は費用のグループに属します。

整理すると「保証金」は資産となっていますが、「保証金償却」「保証料」は費用であると言うことです。

なお、前払費用は資産ですので、両者は呼び名が似ていても内容は正反対であり、その仕訳も大きく異なったものとなっています。

社債の保証料の仕訳

社債の保証料の仕訳方法は、その保証料が発生した目的によって異なる処理が行われます。

例えば、銀行から信用保証協会の保証を受けることを条件に、社債の発行を許可されている場合には、社債発行の目的に保証料があるため「社債発行費」として取り扱います。

「社債発行費/現金」として仕訳をして構いませんが、他のケースでは保証料を前払費用として計上することもあるのです。

例えば、銀行が請求している保証料の場合、社債の発行ではなく社債利息を低く設定するための目的であるケースが考えられます。

このようなケースでは、前払費用として計上して社債残高によって費用として処理します。

手形借入の保証料の仕訳

手形借入は銀行融資からの短期借入金と同じ扱いとなるため、保証料が発生した場合の仕訳は「支払利息/手形借入金」となります。

パソコンの保証料の仕訳

パソコンの延長保証を行った場合などの保証料は、金額が高額でなければパソコンの取得費に合わせて仕訳をしても、別の勘定科目として計上しても問題ありません。

もしも別々に計上する場合には、「保証料」や「支払手数料」などの勘定科目で経理処理をすれば良いでしょう。

ただし、パソコンの取得費用に保証料を入れる場合には、固定資産として計上されるため毎年の残価償却費用に含まなければなりませんので、金額を間違えないように気を付けましょう。

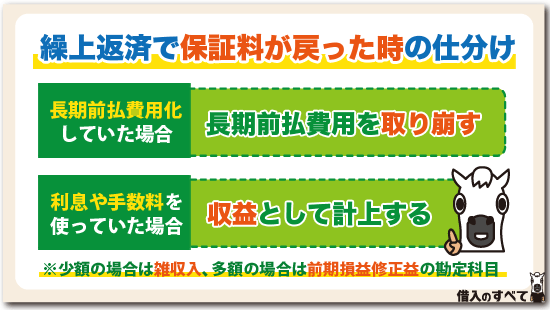

繰上返済で保証料が戻ってくる場合

信用保証協会付の保証付融資は、借入期間の全期間を保証しているため、もしも期日前に一括返済をした場合には、前払分の保証料との差額が戻ってくることになります。

前払分の保証料が戻ってきた場合の仕訳はどのようになるのでしょうか?

「長期前払費用」を使用した場合

融資を受けたときに長期前払費用と言う資産勘定を使用していた場合には、長期前払費用残高から返済分を取り崩せばよいだけです。

仕訳は以下のようになります。

例)信用保証協会保証付の借入金300万円の繰上返済を行い、保証協会から保証料6万円が返金された。

| 借 方 | 貸 方 |

|---|---|

| 借入金 300万円 現金 6万円 | 現金 300万円 長期前払費用 6万円 |

長期前払費用はまだ費用化していない資産です。

繰上返済によって費用は発生しなかったため、この資産と現金と言う資産を交換するだけの仕訳になります。

また、返戻金が長期前払費用よりも少ない場合には、不足金分を支払利息として費用化しましょう。

借入時に費用化していない場合

借入時に「支払利息」もしくは「支払手数料」と言う勘定科目を使用していた場合には以下のような仕訳になります。

例)信用保証協会の借入金300万円の繰上返済を行い、保証料6万円が返金された。

| 借 方 | 貸 方 |

|---|---|

| 借入金 300万円 現金 6万円 | 現金 300万円 雑収入 6万円 |

借入時に費用として計上している場合には、戻ってきた返戻保証料は収益として計上します。

金額が少額の場合には「雑収入」として処理しますが、金額が大きい場合には「前期損益修正益」という勘定科目を使用します。

一般的な中小企業の場合には「雑収入」と言う勘定科目で十分でしょう。

20万円未満の少額の繰延資産の仕訳

社債発行費など一部の保証料は、繰延資産としての計上が必要ですが、20万円未満の金額であれば経費として一括で経理処理をして問題ありません。 また、繰延資産としてしまうと複数年にわたって処理をする必要や、別表の作成が必要になるため、コストを考えると経費として処理した方が良いでしょう。

ローン選定は保証料や勘定科目を考慮する

ほとんどの人がどのローンを選択するかと考えるときには「金利」を気にします。

ここまで述べてきたように、金利は銀行へ払う費用ですが、保証料は保証協会へ払う費用で、どこに払うかの違いだけで、利用者にとってはどちらも借入時に発生する費用であることには変わりありません。

このため、仕訳のときには利息も保証料も「支払利息」と言う同じ勘定科目を使用するのです。

カードローンなどの個人ローンでは、保証料はローンの金利の中に含まれているため普段私たちは気にしませんが、事業資金においては金利と保証料は別ですので、ローンを選択するときには、銀行へ払う金利と保証協会へ支払う金利の両方を加味して商品の選定を行うべきでしょう。

借入の保証料の仕訳に関するQ&A

今回は借入時の保証料の会計処理を中心に解説してきましたが、保証料について他にも気になる情報や知りたい情報があると思います。 そこで、紹介しきれなかった情報をQ&A形式でまとめてみましたので、是非確認してください。

①借入金の保証料は消費税の課税対象?

借入金の保証料は消費税の非課税対象です。 消費税の非課税項目に「利子をとる貸付金の信用保証の薬務の提供」とあるため、保証に関する費用は基本的には非課税となっています。

②リスケして返済期間が延びた場合の保証料の仕訳は?

リスケを行って返済期間が延びた場合には、基本的には保証料が追加で必要となるため、請求された金額を追加で支払利息として計上しましょう。

③保証料の今期計上分に小数点以下が発生してしまった時の処理方法は?

保証料の計算で小数点以下が発生した場合には、基本的には四捨五入、切り捨てどちらでも構いません。 ただし、一度会社内で小数点以下の取り決めをした場合には、今後は同じルールで経理処理を行ってください。

④短期の借入の保証金は雑費で大丈夫?

短期借入金は今期中に処理ができるため、雑費と記入しても問題はありませんが、雑費の金額が大きくなると税務署から目を付けられやすくなるため、できる限り支払利息など細かく計上した方が良いでしょう。

まとめ

事業資金融資においては信用保証協会へ保証料を支払う必要があり、この勘定科目は「支払利息」を使用します。

銀行へ払うか保証協会へ払うかの違いだけで、会計的にはどちらも「借入時に必要な費用」であることには変わりないため、同じ勘定科目を使用するのです。

ただし、保証料は借入全期間分を前払いするため、「長期前払費用」と言う資産の勘定科目を使用して、期間の経過とともにこの資産を取り崩し、少しずつ費用化していくと言うのが一般的です。

このように、利息も保証料もどちらも借入時に必要になる費用ですので、ローンの選定のときには金利だけでなく保証料も考慮して借入を検討しましょう。

タグ:その他金融業者

※₁お申込み時間や審査状況によりご希望にそえない場合があります。

※お借入れ総額により収入証明書(源泉徴収票等)が必要です。