借金返済した時の領収書や完済証明書の役割

金融機関にお金を返済すると必ず領収書が発行されます。

また個人間融資でも領収書は重要な書類です。

領収書がないと後になってお金を返した返さないのトラブルになる場合もあります。

金融機関を利用するときはもちろん、個人間の場合でも返済の時は必ず領収書を発行するようにしましょう。

また、借金を完済した時には「完済証明書」という書類の発行も必要です。

でも個人間融資だと、どのように領収書や完済証明書を書いたらいいのかわからない人もいますよね。

このページでは領収書や完済証明書の役割や書き方、必要な項目について徹底的に説明します。

領収書は借金の返済を証明する証拠

領収書はきちんと返済を行いましたよ、と立証するための証拠になる書類です。

借入先が金融機関でも個人でも領収書は必要になります。

正規の金融機関ならそれほど心配はないですが、個人間では返済の有無でトラブルになりやすいです。

領収書を発行しておけば返済を実施したのか、いつ返したのかなどを目で確認できますので、トラブルの予防になります。

たとえ友人からの借入だとしても、お互いの勘違いによって友人関係が崩れてしまったのでは元も子もありません。

また、悪質な相手にお金を借りると、正しく返済していても意図的に二重に返済を求められるかもしれませんよね。

トラブルを避けるためにも、返済を証明するための領収書を必ず発行しましょう。

家から会社かなり近いからそんなに早くは起きてないけど7時前からやんないとまあ間に合わないよね

日曜出勤の分は社長に借金してる分の返済にあててもらってるんよ

だから毎回領収書— 莉多 (@RitaDream7) 2018年12月28日

自主的に領収書を発行してくれるなんて良い社長さんじゃないですか!

しかし、世の中、何があるか分かりません。

今は良心的に領収書を発行してくれる社長さんでも、会社の業績が悪化すると「返済してもらっていないんだけど」と二重、三重に請求される可能性があります。

ちゃんと領収書を受け取って10年間は保管してください。

また、完済したときは後ほど紹介する完済証明書も発行してもらうようにしてくださいね。

ATMでは明細書が領収書の代わり

ATMから発行される明細書は、領収書の代わりになります。

しかし、口座から口座へ振り込みを実施していない場合はあなたの名前が記録されず、本当に返済したのかどうか揉める原因になってしまうかもしれません。

かならず振込者の名前にあなたの本名を入れ、字数に余裕があるときは「1月分返済」などの細目も記しておきましょう。

借入金返済時の領収書の書き方

正規の業者を利用した場合は法的に有効な領収書を発行してくれます。

しかし、個人間の貸借で領収書を発行するには、正しい領収書の書き方を知ってく必要があります。

領収書を発行してもらっても、その領収書が効力のないものである可能性もありますので、かならず正しい領収書なのかもチェックしてください。

領収書は、自分で作っても市販されているものを使用してもどちらでも構いません。

わざわざ購入するのも面倒だ、領収書の用紙をを持って行くのを忘れたという場合はメモ帳でもチラシの裏でも問題ありません。

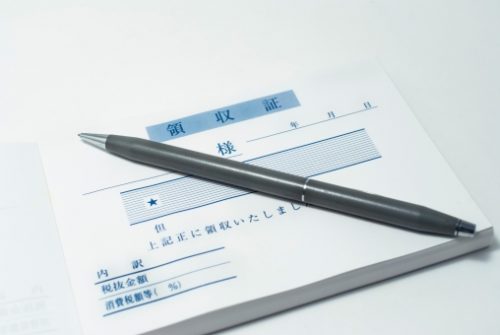

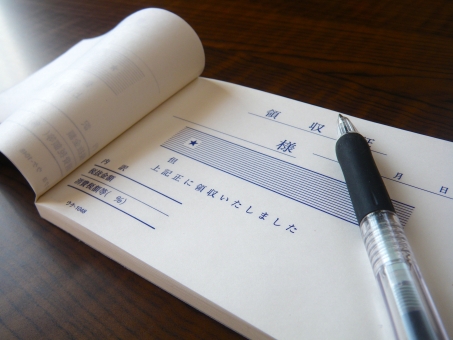

絶対に必要な7項目

領収書に使用する紙は何でもいいですが、次の7つの項目は最低限記載されていなくてはいけません。

- タイトル

- 返済年月日

- 宛名

- 受領金額

- 受領金額の内訳

- 領収したことの文言

- 受取人の住所、氏名

この中で項目が1つでも抜けていると、後で「あれは領収書ではない。ちゃんとお金を返してほしい」と貸主から二重請求される恐れがあります。

領収書を受け取ったら、必ず7つの項目が記載されているかチェックしてください。

ちなみに、こちらがワードで作成した領収書のテンプレートです。

必要項目は全て入っていますので、皆さんの状況に合わせて使用してください。

①タイトル

タイトルは「領収書」または「領収証」と記載されているでしょうか。

タイトルがない領収書はただの紙切れです。

分かりやすく中央上部に領収書と記載されているかチェックしてください。

②返済年月日

通常はタイトルのすぐ下、右端に借入金を返済した年月日を記入します。

返済年月日が明記されていないと、後日、延滞利息を請求される恐れがあります。

なお、年は元号でも西暦でもどちらでも構いません。

③宛名

宛名とは、返済したあなたの名前です。

あなたが本当に返済したということを示すためにも、あなた自身の名前が書いてあるかどうかを確認してください。

④受領金額

宛名の下に、借入金を返済した金額を「¥」マークをつけて記入します。

また、3桁ごとに「,」を打てば桁数の改ざん対策にもなります。

領収書に記載する金額は、漢数字でなくても構いません。

例えば1万円を支払った場合は、「¥10,000-」のように「¥」マークと「-」マークの間に数字を挟み込むようにすれば万全ですね。

⑤受領金額の内訳

もし分割返済で利息を支払う場合は、受領金額の下に内訳を書くようにしましょう。

例えば次のように記してください。

- 受領金額¥10,000-

- 利息額¥2,000-

- 元金充当部分¥8,000-

- 借入残高¥30,000-

本格的に書く場合は金利も年率で表示しますが、親しい間柄での領収書には年率ではなく金額を記載しても問題ありません。

内訳を但し書きとして書いても、領収書として十分成り立ちます。

⑥領収したことの文言

返済を受け取る前に発行されたのか、返済を受け取ってから発行されたのかを明らかにするために、領収したことに対する文言を付け加えておきます。

例えば「上記正に領収いたしました」と金額の下に書いてあるならば、返済金を貸主が受け取ってから発行された領収書だと分かりやすくなります。

⑦お金を受け取った人の住所、氏名

誰が発行した領収書なのかも、記載が必要です。

悪質な業者が発行する領収書は、借主の名前(あなたの名前)は明記されていても、貸主の名前が微妙に異なっていることがあります。

このような領収書では、どんなにお金を返済しても証拠が残らず、いつまでも借金を完済することができません。

領収書を受け取るときはかならず7つの項目に間違いないか確認し、あなたが確かに返済したという物的証拠が残るようにしましょうね。

印鑑や収入印紙は必要?

印鑑や収入印紙がなくても、領収書として成立します。

しかし、印鑑が押していないことを理由に「この領収書は偽物だ」と貸主側が主張する可能性がありますので、できれば印鑑を貸主に押してもらうようにしましょう。

受け取りを拒否なさるということですか?では 領収書に印鑑かサインをいただかないと 受け取り拒否っていうマスがありましてその中に印鑑かサインが必要なんです 規則に従わないとわたしは帰れません

— デッドマンズQ (@DeadmanQbot) 2018年12月30日

業者との貸し借りに関しては収入印紙が必要

個人間の貸し借りには収入印紙は不要ですが、業者と5万円以上のお金のやり取りをするときは収入印紙が必要です。

収入印紙を貼らずに5万円以上の領収書を発行すると脱税とみなされ、本来納めるべき収入印紙の金額の3倍の金額を国に納めなくてはならなくなります。

5万円以上の領収金額は200円、100万円を超える金額は400円、200万円を超える場合は600円の収入印紙が必要です。

印紙を貼る場所は領収書の空白部分ならどこでもOKです。

なお、収入印紙は、お金を受け取った側、つまり貸主が負担します。

万が一、貸主が「領収書を受け取るのはあなたなのだから、あなたが収入印紙代を払いなさい」と主張してきても貸主に収入印紙代を払わせましょう。

どいつもこいつも頭悪すぎてびびるわ。

領収書とか借用書とかお金に関わ書類知らなさすぎ。金額に見合った収入印紙、数字の字体、内容。改ざんできるような書類なんてただの紙切れでしかないの。そんなことも知らないで無駄に歳だけとってかわいそ〜— さや姉 (@617_sayaka) 2018年12月29日

世の中の大抵のトラブルは、お金を受け取った・支払っていないなどの金銭トラブルと言っても過言ではありません。

トラブルに巻き込まれずに生活していくためにも、領収書に関する正確な知識を身につけましょう。

個人間融資では必ず領収書をもらう

友人や知人などからお金を借りて返済した場合は、必ず領収書をもらってください。

口座振込で返済すれば、振込の際に受け取る明細書が支払ったことの証拠書類になります。

しかし、現金手渡しで返済する場合、その場に第三者がいなければ、本当にお金を返したということを証明できなくなってしまいます。

また、第三者がいたとしても、悪意で「お金を返すのなんて見ていません」と証言されたら、あなたが返済したことを証明するものは何もなくなってしまうのです。

たとえ家族であっても、不要なトラブルを避けるために領収書を発行しておきましょう。

現金手渡しによる返済が一番危険

お金を貸した側が悪意をもって領収書を発行しないと、きちんと返済したとしても、「お金、いつ返してくれるの?」などと因縁をつけられてしまいます。

友達だから大丈夫と考えず、返済と領収書はセットになっているということを忘れないようにしましょう。

とはいえ、業者になら「領収書をください」と気軽に言えても、友人には「領収書をください」とは気軽に言えませんよね。

返済時に領収書を欲しいと言いづらいときは、事前に領収書の雛形を作っておき、署名もらうだけにしておけば気楽に領収書を請求できます。

・領収書、請求書はその日中に確認、管理しろ

・千円単位でも現金手渡しのやり取りするなこの教えを徹底しなかったツケで249,000円の大出費。。

随分と高い授業料だ…笑— 狩野裕馬 (@yuma_21) 2013年2月4日

「後になってから領収書をもらえば良いや」と思っていると結局もらいそこねてしまいます。

「こんな少額で領収書を発行するのは、迷惑だし面倒だなあ」とは思わずに、例え千円ほどの低額であっても、きっちりと領収書を発行してください。

全額返済したら完済証明書を発行

元金と利息を全額返済し終えたときは、完済証明書も発行したほうが良いでしょう。

領収書は1回1回の返済を証明するだけですが、完済証明書があれば借金を返済し終わったことが証明できます。

領収書よりも確実に借金の完済を確認することが可能です。

例えば、おまとめローンや借り換えローンを契約すると、現在借りている業者の完済証明書を提出するようにと要請されることがあります。

通常は、完済しても借主が請求しない限り完済証明書は発行されませんので、自分から業者に問い合わせ、完済証明書を発行してもらうようにしてください。

任意整理して完済したら、完済証明書みたいなのって送られてくるのかなー?

— ララ@脱赤字 (@datsuakajirara) 2018年12月3日

ほぼ100%、完済証明書が自動的に送られてくることはありません。

かならず完済した人自身が、貸主に完済証明書を発行するように頼んでください。

借用書は返還してもらえる

民法では第487条において、全額返済したときは、借用書自体の返還も請求できると定められています。

債権に関する証書がある場合において、弁済をした者が全部の弁済をしたときは、その証書の返還を請求することができる。

お金を借りた相手先が金融機関であれば、借主から請求しなくても、借用書の返還をしてくれることが多いです。

しかし、個人間融資の場合は、借主側から請求しないと借用書を返還してくれないケースがほとんどです。

借りているお金を全額返済したら、必ず借用書を返してもらい、完済した証拠を手にしましょう。

今後一切利用しないときは解約証明書も発行してもらおう

「ローンカードを持っているとすぐにお金を借りてしまう」という方は、ローン契約を解除して、安易にお金を借りられない状況に自分を追い込むのはいかがでしょうか。

解約したときは、解約したことを示す解約証明書を発行してもらいましょう。

業者との意思疎通がうまく行かないと、「解約したつもりだったのに、実はまだ契約が続いていた」といったトラブルに陥ることがあります。

すっきりと解約するためにも、業者に問い合わせて解約請求書を送付してもらってください。

タグ:お金の知識

※お申込み時間や審査によりご希望に添えない場合がございます。

※お借入れ総額により収入証明書(源泉徴収票等)が必要です。