借金が数億円あっても、きちんと完済する人もいます。

ですが、驚くような才能やバイタリティ、多額の遺産相続などの要素がない限り、数億円をきっちりと返済することは難しいことですよね。

普通は、借金70万・80万・90万円・100万円程度でも、「本当に最後まで返済できるのだろうか」と不安になります。

借金をしっかりと返済できる人には、いくつかの特徴があります。

そこで、借金が100万円近く増えてしまう状況と増えてしまったときに取るべき対策について、説明します。

この記事をおすすめしたい人

この記事は以下のような人におすすめです。

- 気づかないうちに借金が増えている人

- 借金が減っていかないと悩んでいる人

- 法的な借金の清算方法を知りたい人

借金の返済方法について詳しく解説していますので、ぜひご覧ください。

即日OK!あなたにおすすめのカードローン

| カードローン | 実質年率 最短融資 | 特徴 |

|---|---|---|

アイフル | 3.0%~18.0% 最短18分※ | ・初めてのご契約で最大30日間利息0円 ・事前診断で融資可能かチェック可 ・原則自宅/勤務先への連絡なし※₁ |

プロミス | 2.5%~18.0% 最短3分※₂ | ・20~30代に人気 ・初めて契約する方は30日間利息0円 ・借入可能か事前診断でチェック! |

SMBC モビット | 3.0%~18.0% 即日融資※₃ | ・審査が不安な人にも人気 ・WEB完結なら電話連絡、郵送物、原則なし※₄ ・事前審査結果 最短10秒 |

← スクロール可 →

※お申込み時間や審査状況によりご希望にそえない場合があります。

※₁審査状況により実施する場合があります。プライバシーに配慮し、担当者個人名で連絡します。

※₂お申込み時間や審査によりご希望に添えない場合がございます。

※₃申込曜日、時間帯によっては翌日以降の取扱

※₄収入証明を提出していただく場合があります。

目次

いつの間にか増えてしまう借金を返済したい

初めは数万円だけを借りたとしても、気がつくと借金が70万円、80万円と多額に増えてしまうことがあります。

カードローンを利用される人は、最初の借り入れで30万円以内を希望する人が全体の7割です。

それにも関わらずそのうちの3割は、70万、80万円と借り入れを増やしてしまっているといったデータがあります。

借金が増えてしまうのは、月々の返済額よりも新規に借り入れる金額や、元本に対する利息が大きいからに他なりません。

特にパチンコなどのように、すればするだけお金が必要なものに嵌ってしまうと、あっという間に生活費や光熱費が足りなくなってしまいます。

その結果カードローンに手をだし、ギャンブルで負けてまたカードローンに手を出し、という悪循環になってしまい、気が付いたら100万円近くの借金を抱えていた!なんてことにもなりかねません。

パチンコなどのギャンブルは、勝つ見込みもないのに「次は取り戻せる」という気持ちになるので、借金が膨らんでしまう典型的な理由の1つです。

学生の場合は、奨学金を利用している人も多いですよね。

奨学金も広義では借金の一種ですが、在学中は返済義務がないため、借金に対する感覚がマヒしてしまい、カードローンの借り入れがかさんでいく、という人も少なくありません。

雪だるま式に増えていく借金

借金の怖いところは、借金が借金をさらに増やしてしまう雪だるま式のリスクです。

たとえば、年利18%で5万円の借金をしたとします。

返済しないで1ヶ月経つと、利息も含めて借金は5万740円になります。

なんだ、意外と利息が少ないんだなと思って、1万円だけ返済し、新たに5万円借りたとします。

すると、翌月には借金が9万1342円に増えます。

このように毎月5万円借りて1万円返済するパターンを続けていると、1年5ヶ月ほどで借金は70万円を超え、さらに2ヶ月後には借り入れ総額が80万円を超えてしまうのです。

また、カードローンに設定された最低返済額は、毎月の利息プラス少しの元金返済となるように設定されています。

「最低返済額は1,000円から」などとうたっているローンは多いですが、このような少額の返済では、いつまでたっても借り入れ元金が減少しません。

さらに、カードローンは自分のキャッシュカード感覚で便利に活用できますが、毎月返済が発生します。

しかし、返済原資がなく、カードローンからの借り入れ金を返済原資として使ってしまうと借金は雪だるまのように増えていきます。

返済時のことを考えずに、安易に借り入れをしてしまうということも、借金が増える原因の1つとなります。

リボ払いも怖い!

「毎月借りるから借金は増えるのだ。毎月返済だけをしていれば借金は確実に減っていくはず」と考える人もいるでしょう。

もちろん正論です。

ですが、リボ払いの額を低く設定していると、毎月返済だけをしているのにいつまで経っても借金がなくならないという、恐ろしい経験をすることにもなりかねません。

たとえば、年利18%のキャッシングで50万円を借り、毎月1万円のリボ払いで返済したとしましょう。

50万円だから50ヶ月もあれば返済できると高をくくっていると、返済月数は予想の倍近い94ヶ月。

返済総額は、なんと93万1021円にもなります!

利息だけでも43万円以上の支払いになってしまうのです。

先ほど説明したように、カードローンの返済方式は、残高スライドリボルビング方式となっているところが多いです。

最低返済額だけ返済しても完済までには非常に時間がかかりますので、リボ払いだけでなく、随時返済によって、お金に余裕のあるタイミングで返済していく必要があるのです。

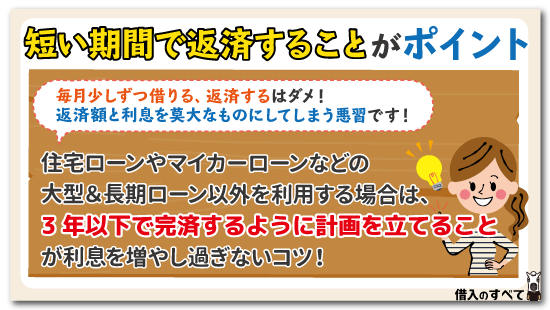

短い期間で返済することがポイント

毎月ちょこちょこと借りること、毎月少しずつ返済すること。

このいずれもが返済期間をいたずらに増やし、返済額と利息を莫大なものにしてしまう悪習です。

気が付いたら70万円、80万円の多額の借金を抱えていた・・・ということにならないためにも、返済期間をできるだけ短くするようにしてくださいね。

住宅ローンやマイカーローンなどの大型&長期ローン以外を利用する場合は、3年以下で完済するように計画を立てることが、利息を増やし過ぎないコツとも言えます。

カードローンを利用するときは、「最低返済額だけ返済すればよい」と考えてしまいがちです。

しかしそうではなくて、「いつまでに完済する」と自分でゴールを決めて、その日までに完済できるように計算した金額を、自分で毎月支払っていくことが大切になります。

3年間で完済する場合の、具体的な返済計画と利息総額を見てみましょう。

借金70万円を3年間で返済する

消費者金融のカードローンを利用する場合、限度額が100万円未満のときは、金利は18%に設定されていることが多いです。

金利18%で70万円を借り、3年間で全額返済しようとするならば、毎月2万5306円(最終月は2万5315円)を返済することになります。

これを、「毎月2万5000円なら余裕で返済できそう」と捉えるか、「返済総額は91万円を超えてしまう!利息だけで20万円以上も支払うなんてもったいない」と捉えるかは、債務者の性格によるでしょう。

借金80万円を3年間で返済する

金利18%で80万円を借り、3年間で完済しようとするならば、毎月2万8921円(最終月は2万8941円)返済することになります。

70万円を借りた場合と比べて、月々の返済額は3600円ほどしか変わりませんが、返済総額は104万1176円にもなりますので、利息は3万円以上も高くなってしまいます。

借金90万円を3年間で返済する

同様に、借金90万円を3年間で返済するケースもシミュレーションしてみましょう。

年利18%で借りるとすると、月々の返済額は3万2537円(最終月3万2521円)、返済総額は117万1316円になります。

利息だけで27万円を超えるわけですから、ちょっと悲しくなりますよね。

借金100万円を3年間で返済する

最後に、借金100万円を3年間で返済するケースもシミュレーションしてみます。

年利18%で借りるとすると、月々の返済額は3万6152円(最終月3万6148円)、返済総額は130万1468円になります。

利息が30万円を超えるということは、借り入れた金額の3割もの利息を支払っていることになるので、返済負担はかなり重いですね。

銀行カードローンでシミュレーション

では、消費者金融よりは金利が低いことが多い銀行カードローンを利用したら、少しは負担が軽減されるのでしょうか。

上述したシミュレーションと同様に、借金70・80・90・100万円を年利14.5%で借り、3年間で完済する場合のそれぞれのシミュレーション結果は、以下のようになります。

| 借り入れ金額 | 毎月の返済額 | 返済総額 |

|---|---|---|

| 70万円 | 24,094円 (最終月:24,104円) |

867,394円 |

| 80万円 | 27,536円 (最終月:27,547円) |

991,307円 |

| 90万円 | 30,978円 (最終月:30,999円) |

1,115,229円 |

| 100万円 | 34,420円 (最終月:34,444円) |

1,239,144円 |

どうでしょう?金利は大きく変わったはずですが、毎月の返済額も返済総額もそこまで大きくは変わらないように感じませんか?

実は金利が高いか低いかよりも、どのくらいで返済するのかのほうが重要なのです。

借金完済のために返済計画を立てよう

家計に余裕があるときだけ返済していても、借金はなかなかなくなりません。

本気で早く完済したいと考えているのなら、まずは返済計画を立てることから取り掛かりましょう。

もちろん、返済計画を実行していくためには、返済するお金がなくてはいけません。

娯楽や食費、光熱費なども細かくチェックして無駄な出費を抑え、1円でも多く借金返済に充当するようにしてください。

①利息を把握すること

「無理して急いで返済しなくても、今のペースでもいつかは完済できるんでしょ?」と思っている方、いますよね?

もちろん、今のペースで返済していても、滞納したり追加融資を受けたりしない限りは、いつかは完済できるでしょう。

しかし、長い期間かかって返済するのと短期間で返済するのでは、利息がまったく異なるのです。

ずるずると返済期間を延ばすのではなく、まずは利息を計算して、「返済が1ヶ月でも延びると利息が膨大に増える」という事実を頭に叩き込んでおきましょう。

②返済日を毎日目にする場所に掲げておくこと

返済日に遅れてしまうと、遅延損害金という名前の高金利のペナルティ(消費者金融では大抵は年19.9~20.0%)が適用されてしまい、ますます完済が遠のきます。

返済日を絶対に忘れないように、たとえば冷蔵庫のドアなどの毎日目にする場所にカレンダーに印をつけて貼っておきましょう。

特に2件以上の業者から借りている場合は、返済日をついうっかりと忘れてしまいがちです。

かならず返済日の前日(前日が銀行定休日のときは前営業日)までには入金しておきましょう。

③返済金額を計算して把握しておくこと

約定返済日までに入金しても、入金した金額が不足しているときは、口座から返済金を引き落としてもらえません。

かならず返済額以上のお金を入金するように、返済金額を計算してカレンダーなどに記載しておきましょう。

毎月返済額が一定のリボ払いのときは返済額を間違えにくいのですが、借り入れ残高によって返済額が変わるタイプの借金のときは注意が必要です。

次回の返済額がいくらなのか分からないときは、ローン業者のマイページにアクセスし、確認してみましょう。

マイページがない業者を利用しているときは、カスタマーセンターに電話をかけて直接返済額を尋ねてみてください。

金利は一般的にどれぐらいか

利息は、実際の返済額とは別に支払うお金です。

利息は適用金利から計算されますので、金利は低ければ低いほうがお得です。

各ローンを申し込んだときに適用される一般的な金利は、次の通りです。

- 住宅ローン (固定):年1.2~2.0% (変動):年0.6~1.0%

- 自動車ローン (銀行):年2.0~4.5% (ディーラー):年4.0~7.5%

- カードローン (銀行):年4.0~14.8% (消費者金融):年9.0~18.0%

これらの数字より金利が大きいローンは割高、小さいローンは割安と判断できます。

金利が割高なローンを利用すると、返済期間が長くなるだけでなく、利息が高額になってしまいます。

高金利のローンを少額ずつ返済していたら、結局は融資金以上の利息を支払うことにもなってしまうことがあるのです。

借金を返済できない人の特徴は?

カードローンなどでお金を借りるときに、最初から「踏み倒してやろう」と考えている人はほぼいないはずで、みな「必ず返そう」と思いながら借り入れを行っているはずです。

しかし現実的に、借金をきちんと返済できる人もいれば、うまく返済できずに借り入れ残高がかさんでいってしまう人もいます。

借金を返済できない人の特徴としては、以下のようなことが挙げられます。

収入と支出のバランスが把握できていない

借金の返済に充てるお金は出費の一部になるので、収入の中からうまくやり繰りして、借金返済に充てるお金を捻出しなければなりません。

しかし、収入と支出のバランスがうまく把握できていないと、借金返済に充てるお金の捻出が困難になってしまいます。

極端な話ですが、毎月25万円の収入に対して、削れない支出も25万円あったとすれば、借金返済に充てるお金は作りようがないですよね。

このような人は、自分自身の収入・所得と支出をきちんと把握することから始めることで、借金返済をスムーズに行えるようになる可能性があります。

借金前後での生活水準が変えられない

借金返済に充てるお金を作るためには、出費を何かしら減らすなりなくすなりして、生活水準を少し引き下げなければならないときがあります。

生活水準をキープしたままで借金を返済していけるのであれば、そもそも借金自体を行わなくてよかった可能性が高いですからね。

しかし、一度上がった生活水準を引き下げることは、なかなか難しいものです。

たとえそれが一時的な対処であるとは分かっていても、深層心理では生活水準を引き下げたくないと思っていると、心理的なしこりができてしまい、うまく返済ができない状態に陥ってしまいます。

借金返済のためには、何かしらを犠牲にしなければならないと、きちんと割り切って考える必要がありますね。

計画性がなく考えが甘い

カードローンのCMで、「ご利用は計画的に」という表現がよく用いられるように、借金返済においては計画性が非常に重要です。

毎月どれぐらいの金額を返済して、どれくらいの期間で返済を終えるのかをあらかじめ考えておけば、その計画通りに返済を進めることで、無理なく返済を行っていけるでしょう。

しかし中には、「毎月生活していく中で余ったお金で返済すればOKでしょ」というような、非常にアバウトな考え方で返済を行おうとする人もいます。

こういう人の考え方は得てして甘いもので、一ヵ月の生活でお金が余ることなどほぼなく、結果としてうまく返済ができないという結果に陥りがちです。

事前に実現可能な返済計画をしっかり立てられているかどうかが、借金の返済に大きな影響を及ぼすということを、しっかり意識しておきましょう。

借金している感覚がなく完済する意識が低い

「借金をできるだけ早く返すぞ」と常日頃から意識している人は、上手に借金を返済できていることが多いです。

借金返済にきちんと意識を向けることで、毎月の出費を自然と抑えられたり、お金の管理が正確になったりするからです。

その一方、「まぁぼちぼち返済してたらそのうち完済できるだろう」というような意識の人は、やはり返済に苦労しがちです。

まずは「自分が借金をしている」ということをしっかり意識したうえで、借金を完済するためにはどうすべきかを、積極的・自発的に考えられなければなりません。

100万円を計画的に返済する5つの対策と方法

数万円の借金ならば、特に返済計画を立てなくても、何となく毎月お金を支払っているだけでもすぐに返済できてしまいます。

しかしながら、100万円もの借金となると、「何となく返済する」といったいい加減な気持ちではいつまで経っても完済に近づきません。

しっかりと返済計画を立て、次の5つのポイントを心に留めて返済生活を送りましょう。

①収入を増やす

繰り返しになりますが、適用金利はローン業者が決定しますので、借りている人は自由に金利を変更できません。

利息を少なくするためには、毎月の返済額を多くし、少しでも返済期間を短くすることが大切です。

とは言っても、毎月使えるお金が少ないと、毎月多くの金額を返済に充てられませんよね?

「今の収入では返済に充当する金額を1円も増やせない」というような方は、収入を増やす必要があります。

勤務先がアルバイトOKの会社なら、休日にアルバイトもできます。

アルバイト不可の会社の場合は、不用品を売ってみてはいかがでしょうか。

勉強してスキルアップを目指すことも大切

アルバイトをしたり不用品を売ったりすれば、すぐに収入は増えます。

しかし、忙しくてアルバイトができなかったり、売るものがなくなったりすると、すぐに収入は減ってしまいます。

永続的に収入を増やすためには、スキルアップをして給料そのものを増やす努力をしなくてはいけません。

毎日少しでも勉強をし、資格手当がもらえる資格を取得したり、昇進につながる資格やスキルを身につけたりしてはいかがでしょうか。

資格試験合格した。

これで給料アップ!— 五十貝 稔 (@isogai100823235) 2019年1月16日

空いている時間にゲームをしたりスマホをぼんやり見たりするのは止めませんか?

少しでも資格を取って、収入増を目指しましょう。

資格手当が支給されない場合でも、資格勉強をすることで自分自身の知識が増えることは間違いありません。

②節約を心がける

収入を増やさなくても、支出が減れば返済に充当できるお金が増えます。

ただ漠然と節約するだけでは成果は見えにくいですので、「毎月2万円節約して、返済額を2万円増やそう」という風に目標金額を決めてください。

外食やコンビニは控える

家族4人で3,000円で外食できるようなお店は、明らかに安くお得なお店ですよね?

しかし、家族4人の夕食の材料が3,000円もかかることは滅多にありませんので、外食は家で食べるのと比べると割高だと言えます。

わざわざ庶民的なお店でチープなものを食べるよりも、家でごちそうを作るほうが、お金も節約になりますし、心も満たされます。

また、コンビニも同様です。

コンビニに行っても優雅でぜいたくをしたような気持ちにはなりませんが、ちょっとお菓子を買うだけでもすぐに1,000円を超えてしまいます。

同じ1,000円なら、高級チョコレート店でトリュフを2粒買うほうがはるかに心が豊かになるのではないでしょうか?

つまり、安い外食店に行くこととコンビニに行くことは、コストパフォーマンスが非常に悪いことだと言えるのです。

コンビニに行く回数を減らしました。

行くと必ず新発売のお菓子を買ってしまいます。

無駄遣いもしなくなります。

— ゆい@ダイエット垢 (@yasetai_yui) 2019年2月17日

新発売のお菓子も魅力的ですが、借金を抱えている人にとっては明らかに費用の無駄遣いです。

浪費への誘惑の多いコンビニには、余程のことがなければ立ち入らないほうが良いでしょう。

スマホや光熱費などのプラン・保険料の見直しも必要

固定費が安くなると、毎日節約に努めなくても自動的に支出が減ります。

たとえば、利用中のインターネット回線業者やプロバイダ業者とのセット割が使える携帯キャリアに乗り換えれば、月々の通信費(スマホ代)を数千円単位で安くできることもあります。

また、光熱費の契約業者やプランも見直してみましょう。

ガス会社や携帯キャリアとのセット割を提供している電力会社もありますので、一度、じっくりと検討してください。

保険料も、見直すだけで月に数千円~数万円単位で節約できる支出です。

ショッピングモールなどには、損得なしに見直しをしてくれる相談窓口も常設されていることがありますので、予約をして相談してみてください。

保険料の見直しをして貰いました。かんぽも生命保険も子供の学資保険も。私1人で5つ保険料を払っていて。一つ払い済みにしてもらい、もう一つは減額してもらい、もう一つは特約を外す事に。一万五千円くらい節約になったかな^_^。

— かずほ (@WEiFrJEKsA0Bjkr) 2019年2月14日

1ヶ月に15,000円を節約できれば、年間で見れば18万円もの節約です。

必要な保険や最適な保険は年齢や家族構成によっても変化しますので、現在加入している保険に特に不満がない場合でも、1~3年に一度は保険の見直しをするようにしてください。

③自分が月々いくらぐらい自由に使えるかを把握しておく

むやみやたらと節約しているだけでは、借金を完済する前に気持ちがめげてしまいます。

自由に使えるお金をある程度は残しておくようにしてください。

給与から生活費や固定費を除いて全額を借金返済に充てるのではなく、月に5,000円か10,000円程度は、心のゆとりのために取っておきましょう。

④ギャンブルはしない

自由に使えるお小遣いだといっても、ギャンブルに手を出すのはNGです。

ギャンブルが中毒性のあるものだということは長い人間の歴史から証明されていることですから、「1回だけ」「5,000円まで」と上限を決めておいても無駄なことです。

すぐに「あと1回」「やっぱり10,000円まで」と、歯止めが利かなくなってしまいます。

どんなにお金に余裕があっても、ギャンブルだけには手を出さないでくださいね。

⑤入ってきたお金は極力返済にまわす

借金返済期間中に臨時収入があったなら、極力返済にまわしてください。

臨時収入を返済に充当することで、返済期間が数ヶ月短縮されたり、利息が数万円も安くなったりすることもあるのです。

たとえば100万円を年利15%で借り、毎月2万円ずつ返済している途中(1年目)で10万円の臨時収入があり、全額返済に充当したとしましょう。

| 返済回数 | 利息総額 | 総返済額 | |

|---|---|---|---|

| 毎月2万円ずつ返済した場合 | 79回 (6年7ヶ月) |

579,052円 | 1,579,052円 |

| 12ヶ月目に10万円を追加返済した場合 | 69回 (5年9ヶ月) |

363,068円 | 1,463,068円 |

毎月の返済額は2万円でも、12ヶ月後に10万円を追加返済しただけで、返済期間は10ヶ月も短縮され、総返済額は約116,000円も減りました。

つまり、10万円のお金が116,000円もの効果を発揮したことになります。

追加返済をするタイミングは早ければ早いほど、総返済額を減らす効果が高まります。

臨時収入があったときは、積極的に返済にまわすようにしてくださいね。

100万円の返済負担を減らす方法

借金額は100万円でも、返済方法が変わるだけで利息や返済期間が大きく変わることを、いくつかの例を挙げて紹介してまいりました。

やはり、できるだけ低金利を適用してもらい、できるだけ毎月の返済額を多くし、できるだけ返済期間を短縮することが、総返済額を減らすためのもっともシンプルかつ効果的な方法と言えます。

次の2つの方法で、低金利・高返済額・短返済期間を実現してください。

①おまとめローンを利用する

複数の業者からお金を借りている場合は、おまとめローンを活用してローンを一本化することも、検討してみてください。

通常、少額ローンに対しては高金利が適用され、高額ローンに対しては低金利が適用されますので、複数の少額ローンを高額ローン1本にまとめることで、適用金利の低減が実現できる可能性が高いのです。

低金利が適用されると、返済期間が短縮され、総利息額も減少できます。

ただし、いくら低金利が適用されたといっても、毎月の返済額まで減らしてしまうと、返済期間が延び、高金利だったときよりも総利息額が増える恐れもあります。

低金利が適用された後も、絶対に毎月の返済額は減らさないようにしてくださいね。

②借り換えローンを利用する

ローンが1つしかない場合でも、より低金利の業者に借り換えることで、返済期間の短縮と総利息額の低減を図れます。

現在のローンよりも低金利の借り換えローンに乗り換えてみてはいかがでしょうか。

銀行カードローンの中には、借り換えローンとしても利用できる商品があります。

現在のローンよりも低金利の商品なら、借り換えローンとして検討してみても良いですね。

ただし、「金利が低いから」といって追加融資を受けてしまうと、結局は借金が増え、返済期間が長引き、総利息額も高額になってしまいます。

借り換えローンとしてカードローンを利用するときは、「絶対に追加融資は受けない」という強い気持ちを保ち続けてくださいね。

借金が年収の3分の1を超えたら?

消費者金融等でお金を借りる場合は、総量規制が適用されますので、年収の3分の1を超えての借り入れは制限されています。

消費者金融や信販会社などの貸金業者からの借り入れは、合計で年収の3分の1までしか法的に借りられません。

なぜ年収の3分の1に規制されているのかには、さまざまな理由が考えられます。

ただ、「年収の3分の1を超えると債権者の生活が困難になり、債権者も融資したお金の返済を請求しにくくなる」ということも、1つの理由と言えるのではないでしょうか。

つまり、住宅ローン等の低金利かつ長期ローンを除けば、年収の3分の1を超える借金は債務者にとって「かなり無理をした状態」だと言えるのです。

借り入れ額が総量規制に抵触してしまった場合には、総量規制対象外の銀行から借りることもかなり難しいですので、現実的にお金を借りることは難しくなります。

こうなった場合には、法的な手段によって借金を整理したり、減額する方法を考えたほうが現実的ですので、「お金を借りる」ということは頭から離したほうがよいでしょう。

弁護士等の専門家に債務整理を相談しよう

借金が年収の3分の1を超えても返済余力がある人は、そのまま返済を続けていきましょう。

ですが、借金が年収の3分の1を超え(あるいは超えなくても)、返済で生活が非常に圧迫されている場合は、弁護士などの専門家に『債務整理』を相談してみるのはいかがでしょうか。

債務整理を行うことで、借金を減額できたり、返済に余裕が生まれる可能性がありますので、生活を立て直すことが可能になる場合があります。

弁護士事務所では無料の法律相談を行っているところもありますので、債務整理をすべきかどうか悩んでいる場合は、一度相談してみるといいでしょう。

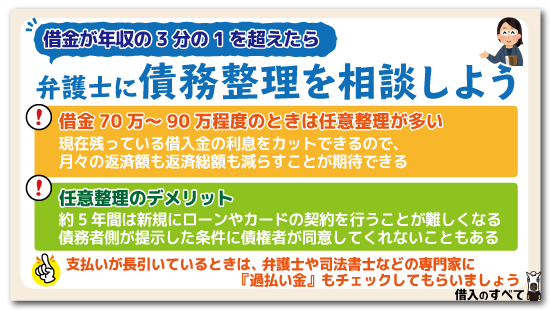

借金70万~100万程度のときは任意整理が多い

債務整理方法はいくつかありますが、借金残高が70万円~90万円程度のときは、裁判所を通さず官報等に掲載されないので、他人に知られる可能性が低い『任意整理』を勧められることが多いです。

任意整理をすると、現在残っている借り入れ金の利息をカットできますので、月々の返済額も返済総額も減らすことが期待できます。

また、任意整理であれば、家族や会社にも秘密裏で進められるので、借金の額がそれほど多くない場合には、任意整理から債務整理を行うことが一般的です。

任意整理のデメリット

嬉しいことばかりのように見える任意整理ですが、当然ながらデメリットもあります。

約5年間は新規にローンやクレジットカードの契約を行うことが難しくなりますし、債務者側が提示した条件(将来利息の不払いや返済額の減額等)に債権者が同意してくれないこともあるかもしれません。

債務整理に成功したとしても、信用情報はいわゆるブラックという状態になりますし、任意整理は、借主と貸主の交渉になりますので、交渉が成功するという確証はありません。

交渉は自分でも行えますが、借金の返済に追われている素人が交渉しても、まず交渉は成功しません。

任意整理は、こういった金融関係の交渉のプロである弁護士や、司法書士に依頼しましょう。

返済期間が長引くときは過払い金が見つかることも

支払いが長引いているときは、弁護士や司法書士などの専門家に今までの借金や返済状況を計算してもらうついでに、『過払い金』もチェックしてもらいましょう。

過払い金とは利息制限法の上限金利以上、出資法の上限金利以下の、いわゆる「グレーゾーン金利」という金利帯によって支払い過ぎた利息のことです。

過払い金が見つかると、すでに借りている借金の元本が減ったり、場合によっては債務者のほうがお金を受け取れたりすることもあります。

過払い金返還請求手続きも、債権者との交渉になりますので、こちらも弁護士や司法書士などのプロに依頼したほうが、借り入れ先との交渉は成功しやすくなります。

借金に消滅時効はある!

借金は完済しない限り、いつまでも支払わなければいけないものだとは思っていませんか?

もちろん、倫理的にはその通りなのですが、法的には時効が成立して返済しなくてもよくなることもあるのです。

そう、借金にも法的には時効は存在するのです。

そのためには最終返済日から5年が経過していることが必要になりますが、途中で債権者が返済を求める裁判を起こすと、時効までのカウントダウンもリセットされてしまいます。

また、裁判によって返済に関わる判決が下されると、次の時効成立までの期間は10年間となってしまいます。

実際には、債務者から何の催促もないまま5年、10年が経つことはあまりないケースですので、借金消滅の時効が成立する確率は非常に低いと言えますね。

時効の成立を狙って逃げ回ることは、日常生活に大きな支障をきたしますし、その間信用情報もブラックのままです。

基本的には時効を成立させることは不可能ですので、時効を狙うことはやめたほうがよいでしょう。

個人間・消費者金融の借金返済に時効はあるの?10年放置したら無効?

借金70万~100万円の彼氏や旦那との付き合い方

100万円近い借金を持つ彼氏や彼女と付き合う場合は、どうすることができるでしょうか。

一概に「借金のある人と付き合うべきではない」とは言えません。

大切なのは、返済の仕方なのです。

毎月きちんと返済していれば良いのですが、返済が遅れがちになっていたり、頻繁に督促状が家に来ていたりするなら、次のことを知っておくことをオススメします。

家や学校に借金取り立てが来ることもある

いきなり家に押し掛けたり、学校や会社に電話をしたりといった借金の取り立ては、法律で禁じられています。

ですが、債務者が債権者の電話に対応しなかったり、債権者が郵便物を送っても居住者不明で郵便が戻ってきたりすると、債権者が債務者の自宅や学校、勤務先やアルバイト先に出向くことが違法ではなくなってしまいます。

返済回数が長く残っている場合には、完済までの長期間、このような督促に悩まされることになり、督促によって平和な家庭生活を脅かされてしまうリスクがあるということは、認識しておいたほうがよいでしょう。

借金を作る人は借金を繰り返す

ギャンブルも同じですが、一度でも嵌ってしまう人は何度でも同じ行為を繰り返します。

現在の借金をあなたが肩代わりして返済したとしても、一度でも借金返済のトラブルを抱えた人なら、またすぐに借金を作ったり、返済が滞ったりするでしょう。

借金は人に立て替えてもらうと借金という感覚がなくなり、借金を立て替えてあげた男性は、また借金を繰り返す傾向にあるのです。

借金を自分の収入の範囲内で返済するという苦労を経て、初めて本当の問題解決になり、貯金もできるようになりますので、相手を想えばこそ、借金の立て替えだけは行なってはなりません。

つまり、借金の返済をきちんとしない人と生活するということは、あなた自身が借金に追われる生活をするようになるということなのです。

借金のある彼氏・彼女との付き合い方については、次の記事も参考にしてください。

結婚を考えている場合は相手に借金があることを話しておく

もし、あなたの婚約者が借金を抱えており、そのことについては黙ったままで結婚したとするならどうでしょうか。

何となく裏切られたような嫌な気持ちになってしまうのは、自然なことと言えますね。

借金が発覚してからお互いがギスギスしてしまい、夫婦仲にも多大な悪影響を与えることもあるでしょう。

結婚する前にかならず、借金額と返済計画について婚約者に話しておいてください。

一緒に返済することで経済感覚が養われ、二人のきずなも強くなるかもしれません。

自己破産のリスクが上がる

結婚した後に、万が一、借金が返せないという状況に陥ってしまうと、「自己破産」という選択肢を取らざるを得なくなることがあります。

個人で自己破産をした場合は私物を没収されるだけで済みますが、家族などの同居人がいる場合、夫婦の共同財産や家族も住んでいる住居まで没収される恐れがあります。

実際に借金が原因で離婚する人も少なくありません。

結婚相手にできるだけ迷惑を掛けたくないという場合は、あらかじめ借金のことを話しておくのは幸せな結婚生活を送るためには当然のことでもあるのです。

とにかくこれだけは言えます。これは本当に一般論なんですが、金持ちだと思って結婚したら、実際は借金まみれで自己破産寸前の金持ちだったとか言うケースは良くありますから、クソ〜騙しやがったな〜と言うのならあり得ると思います。

— GO!ヒロミ44’ (@gohiromi44) 2018年6月8日

騙されるのも嫌ですが、相手を騙して結婚するのも良心がとがめます。

結婚生活に影響を及ぼしかねない借金に関しては、かならず話しておくようにしてください。

借金返済中に住宅ローンが組めるかどうかは返済比率による

借金返済中であるからといって、かならずしも住宅ローンが組めないわけではありません。

年間の借金の返済額と年収との比率である「返済比率」が、住宅ローンの返済額も含めて35%~40%以内となっているならば、住宅ローンを組める可能性があるのです。

もちろん、返済比率が自動車ローンの返済額も含めて35~40%になっているときは、自動車ローンも組めるでしょう。

ただし、返済比率が適正であっても、借金の延滞を常習している方や借金を踏み倒したことがある方は、住宅ローンや自動車ローンの審査に通ることはほぼ不可能です。

今の借金をコツコツと返済して借金残高を減らすだけでなく、返済に遅れないことも強く意識してください。

消費者金融の怖いところは「簡単に借り入れできる」ところ

消費者金融は金融庁の許可を受けた正規の業者ですので、決して怖いところではありません。

銀行カードローンや住宅ローンなどと比べると、審査もスピーディーで難易度も高くはないため、比較的簡単に借り入れられるという特徴があります。

この「借金に対するハードルの低さ」が、消費者金融、いわゆるサラ金の怖いところと言えるのです。

万が一、返済を滞納したとしても、現在は貸金業法で取り立て方法についても厳しく制限されていますので、一日中電話をかけたり近所に聞こえるような大声で呼び立てたりといった迷惑行為はしません。

しかし、比較的簡単に借金できてしまうことから、返済に対しても甘く考える債務者も少なくなく、消費者金融側がやむを得ず取り立て行為をしなくてはならないケースもあるのです。

実際に怖いのは借金を返済しない債務者

簡単に貸してくれる債権者と、簡単に借金をして踏み倒そうとする債務者、どちらに問題があると言えるでしょうか。

深く考えるまでもなく、貸し借りの約束を守らない債務者が悪いことは分かりますよね。

消費者金融は闇金のように違法な取立てをすることはありませんが、最悪、裁判沙汰になり「法的に債務者が処罰を受ける」ということも大いにあり得るのです。

裁判を無視できる?

借金を無視したように、裁判を無視したらどうなるでしょうか?

裁判を無視するということは、債務者としての申し開きの機会を放棄するということでもあります。

その結果、最悪財産を差し押さえられ、給料から返済分が天引きされるなどの方法で強制的に支払いをすることになります。

消費者金融であれ銀行であれ、金融機関を利用する際は「絶対に返す」という強い意思を持ったうえで、法律にしたがった方法で返済していきましょう。

Q&A

借金を整理する方法について、よくある質問をご紹介していきます。

多重債務などの理由で、借金の返済金額が大きく、どうしても返済できない場合には、自己破産という最終手段は決して悪いことではありません。

また、最近は奨学金の返済に困窮して自己破産に至るケースもあるようです。

自己破産は借金を全てリセットできる最後の手段ですが、リスクもしっかりと認識して手続きをする必要があります。

しかし、住宅ローンを抱えている場合には、住宅も手放すことになりますし、会社員の方は会社にも自己破産の事実が知られてしまいます。

自己破産によって自動車も手放してしまえば、せっかくこれまで掛けてきた、任意保険の契約も失ってしまいます。

また、信用情報はブラックになるので、銀行系カードローンはおろか、クレジットカードの契約も不可能になります。

また、免責が確定して復権するまでは、弁護士や会計士などの士業、公務員の委員長や委員、団体企業の役員などの仕事には就くことはできません。

免責許可は破産者が裁判所に申し立てを行なってからすぐに下りるわけではありません。

一般的には、破産申し立てを行なってから3ヶ月〜半年程度の時間がかかります。

また、債務者の審理に時間がかかる場合には、さらに時間がかかることもあります。

なお、免責は必ずしも許可されるわけではありません。

- 財産の隠蔽

- ギャンブルによる浪費

- 詐欺的な浪費

などの理由で破産を申し立てている場合には免責許可が下りないこともあります。

個人再生も裁判所が許可すれば可能です。

個人再生を受けるためには基本的に以下の条件を全てクリアしている必要があります。

- 将来にわたり継続的に収入があり、再生計画に則った収入があること

- 借金が5,000万円以下であること

- 債権者から2分の1以上の反対がないこと

- 過去7年以内に個人再生、自己破産、給与所得者再生の再生計画認可決定を受けていないこと

これら4つの条件を全て満たしていると、裁判所が判断した場合のみ、個人再生は可能になります。

反対に、これら4つの条件を満たしていない場合には個人再生を行うことは不可能です。

特定調停とは、裁判所が間に入り、債務整理の話し合いが行われる手続きで、一般的には任意整理によって債務整理の決着がつかなかった場合に行われます。

特定調停がうまく行くかどうかは、ケースバイケースです。

中には特定調停によって、債務整理の話し合いの決着がつく場合もありますし、債権者が一歩も譲らないケースもあります。

やはり、交渉ごとですので、交渉に長けた人が交渉を行うということが大切になります。

任意整理などに強い弁護士に依頼すれば、特定調停で債務整理が成功するケースもありますので、最初の弁護士選ぶが成功には重要になります。

消費者金融系の貸金業者は金融庁監督の元、法律遵守で業務を行なっています。

消費者金融は貸金業法第21条では、取り立てに関するルールも詳細に定められていますので、督促は非常に丁寧で、本人以外の督促や、早朝や深夜の督促や、自宅や会社への訪問も禁止されています。

法律遵守の消費者金融は督促も法律遵守ですので、怖い督促が行われるようなことはありません。

基本的には銀行から借りても消費者金融系の貸金業者から借りても、督促自体はそれほど変わりありませんので安心してください。

しかし、ヤミ金はこのような良心的な督促は行いません。

昼夜を問わない執拗な督促電話、会社や自宅への訪問、嫌がらせの張り紙やFAXや電報、ひどい場合には子供への付きまといなど、悪質な督促を行い、徹底的に精神的に弱らせ、なんとしてでもお金を支払わせようとしますので、絶対にヤミ金からお金を借りてはいけません。

まとめ

借金が70・80・90・100万円あったとしても、完済することは決して不可能なことではありません。

しかし、借金の元本がそれなりの金額になると、借金返済時に発生する利息負担が重くなりますので、なるべく早く完済することが重要となります。

きちんと返済計画を立てること、積極的に返済額を上乗せすること、余計な追加借り入れは行わないことなどを実践すれば、完済というゴールまできちんと完走できるはずです。

しかしそれは逆に言えば、少し対応を間違えると、返済期間が長引いて返済負担が無駄に増えてしまうということでもあります。

借金を返済している間は、自分を厳しく律して借金返済のことを最優先に考えて行動するようにしましょう。