自動車ローンの審査と年収の関係

初めて自動車を購入する時、自動車ローンはどうやって決めたらいいのか、自分の年収で組めるローンはあるのか、決して安くはない買物だからこそ、悩むことがたくさんありますね。

そんな自動車を購入する時に重要な自動車ローンについて、ローンの種類や金利、審査のポイントなど順番に解説していきます。

この記事はこんな人におすすめ

今回ご紹介する記事は、こんな人におすすめの内容となっております。

- バイトや低収入でも自動車ローンが組めるか知りたい人

- 自動車ローンの審査のポイントが知りたい人

- 自動車ローンの審査に通過できない場合の対処法が知りたい人

即日OK!審査通る?カードローン

| カードローン | 実質年率 最短融資 | 特徴のまとめ |

|---|---|---|

プロミス | 4.5%~17.8% 最短3分※ ※お申込み時間や審査によりご希望に添えない場合がございます。 | ・20~30代に人気 ・初めて契約する方は30日間利息0円 ・借入可能かすぐに分かる事前診断でチェックできる |

SMBCモビット | 3.0%~18.0% 即日融資 ※申込曜日、時間帯によっては翌日以降の取扱 | ・事前審査結果最短10秒 ・契約機で土日も融資可 ・WEB完結なら電話連絡、郵送物なし ※収入証明を提出していただく場合があります。 |

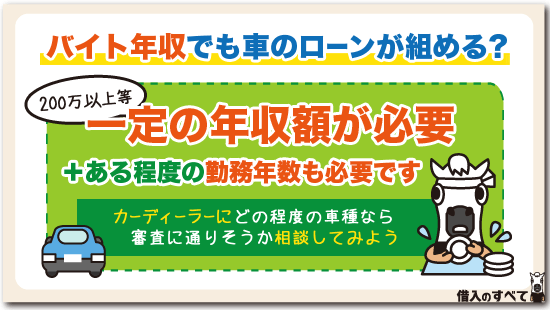

バイトの年収でも車のローンが組めるの?

車を欲しいと思ったものの、自分はアルバイトだけど、審査に通るのか心配な人もいるでしょう。

自動車ローンの審査には、年収の条件が必要なことがあります。

アルバイトやパートの場合には審査に通るのか、解説していきます。

申込条件が合わないとローンを組めない!

カードローンと違って、自動車ローンには一定の年収額が必要な場合があります。

こうした年収の条件があるのはほとんど銀行であり、「200万円以上の安定した収入」という条件が一般的です。

そのため、アルバイトやパート勤務の場合には、銀行のマイカーローンを利用することは条件的に非常に厳しいものがあります。

このように年収条件的に厳しい場合には、ディーラーローンであれば審査に通る可能性があります。

その場合でも、勤続年数が短かったり、収入が100万円に満たななかったりする場合には難しいかもしれません。

アルバイト勤務の場合は、カーディーラーに自分の年収で審査に通るか、どの程度の車種であれば審査に通りそうかなどといったこと相談してみることをおすすめします。

また、ある程度の収入があっても、銀行は「20歳以上」という年齢の要件が一般的ですので、未成年であれば銀行ローンは利用できない場合がほとんどです。

ディーラーローンであれば可能な場合もありますが、連帯保証人や親の同意が必要であることが多いので、ディーラーに確認してみましょう。

こんな人は自動車ローンに通らない!

ある程度の高年収であっても、自動車ローンに通らない場合があります。

それは次のようなケースの場合です。

- 勤続年数が1年未満である

- カードローンなどの返済を延滞している

- 複数の金融機関でカードローンなどの借入れがある

- 過去に債務整理、代位弁済を利用したことがある

特に、返済を延滞している場合は、審査に大きく影響します。

注意したいのが、スマホなどの端末料金を分割払している場合です。

このスマホ端末代金の支払い延滞を数か月続けていると、審査に影響します。

できるだけスマホ端末は支払いを延滞しないか、一括払いで購入しておきましょう。

また、何社からも借入れをしている場合は審査に通る可能性が低くなります。

自動車ローンの審査に通過するポイントは?

自動車ローンの審査に通るためには、何をすればいいのか考えてみましょう。

そこで、年収や勤続年数はすぐに改善できるものではないので、信用情報の改善をどのようにするといいのか見ていきましょう。

特に複数の金融機関から借入れしている場合は、1社でも完済して解約すると信用情報の内容が改善されます。

また、現在延滞している場合には速やかに返済してしまいましょう。

過去の延滞などを含めて、現在の自分の信用情報がどうなっているか不安な場合は、手数料がかかりますが、各信用情報機関に自分の信用情報の開示請求をするのもいいかもしれません。

そして、年収に対して借入希望額が高すぎると、審査に落ちやすくなります。

自動車ローンの返済負担率は、一般的に年収の35%前後といわれていますが、車購入に伴う諸費用や維持費なども考えて、余裕のある借入額にしましょう。

可能であれば、頭金などを準備して融資額をできる限り少なくすることもポイントです。

もし頭金を用意する余裕がなければ、車のグレードを落とすなど、審査に通るために対策をたてることが大事になります。

ディーラーローンに限っては、借主に多少の問題があっても連帯保証人をつければ審査通過しやすくなります。

ただし、連帯保証人も審査されることになりますので、信用情報に問題のない人に連帯保証人を頼むようにしましょう。

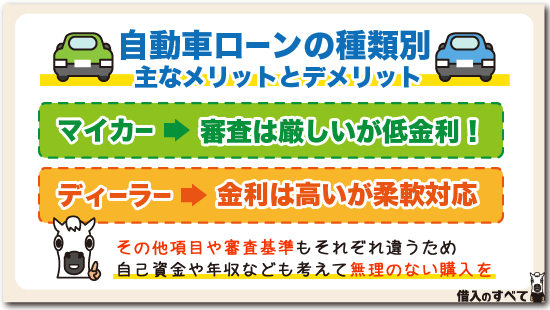

自動車ローンの種類別メリット・デメリット

自動車ローンの種類としては、銀行や信用金庫、損害保険会社などでマイカーローンを利用する方法や、自動車ディーラーのディーラーローンを利用する方法などがあります。

ディーラーローンの中には「残価設定ローン」といって、数年後の買取り保証額、つまり「車の残存価格」をあらかじめ設定して、その残価を除いた金額を分割で支払うという方法があります。

それぞれのローンの特徴やメリット・デメリットについて、順番に見ていきましょう。

銀行などの自動車ローンのメリットは?

銀行の自動車ローンは、なんといっても金利が安いことがメリットです。

ディーラーローンに比べてもかなりの低金利となっています。

一般的なディーラーローンと銀行ローンを比較してみましょう。

| 銀行のマイカーローンなど | ディーラーローン | |

|---|---|---|

| 所有権 | 車を購入した時点で、所有権は購入者のものとなる | ローンが完済するまで、所有権はディーラーにある |

| 金利 | 新車も中古車もバイクも同じ金利が適用される | 車によって金利が変わる |

| 用途 | 新車はもちろん、中古車、バイク、カーナビなどのオプション費用や車検費用などにも利用OKな場合もある | 申し込んだディーラーでの販売車種のみ |

| 審査申込 | 車が決まる前でも仮審査をすることができる | 車が決まらないと、仮審査できない |

| 審査基準 | 無担保貸付のため、ディーラーローンよりは審査が厳しい | 車を担保にして貸付しているため、比較的審査に通りやすい |

| 保証料 | 保証料や保証人が不要の場合が多い ※金利に保証料が含まれていることがある。 | 保証料が必要であったり、保証人が必要であったりする場合もある |

| 繰上げ返済手数料 | 繰上げ返済手数料が無料のところもある | 繰上げ返済に手数料が必要なことが多い |

ディーラーローンと比べると、銀行のマイカーローンの方がお得なように感じますが、銀行マイカーローンのデメリットをあげていきましょう。

- ディーラーローンより審査が厳しい

- 手続きや審査に時間がかかる

- 年収が200万円以上などの利用条件がある

銀行などのマイカーローンには、前年度の年収が200万円以上であることが条件となっているところが多く、アルバイトやパート社員には利用しにくくなっています。

なお、一昔前までの銀行マイカーローンでは、金利の他に保証料がかかっていましたが、近年では金利の中に保証料が含まれているのが一般的です。

ただ、中にはまだ別途の保証料が必要なこともありますので、表面上の金利だけでなく、実質的な金利を見るようにしなくてはなりません。

ディーラーローンは金利が高いの?

ディーラーローンは、その名前からディーラーが貸してくれるように思いますが、実際は信販会社やクレジット会社が貸付をしてくれます。

銀行などに比べると、どうしても金利が高くなってしまいます。

その代わり、審査がスピーディーで土日や祝日でも審査可能であり、顧客の要望に対して柔軟に対応してもらえます。

銀行のローンと比較した場合、ディーラーローンの良い点は次のようなことが考えられます。

- 面倒な手続きをカーディーラーが代行してくれる

銀行のマイカーローンだと、自分で金融機関を調べて検討する必要があり、手続きなども全て自分でしなければなりません。

時間も手間もかかりますので、そういったことが面倒な人の場合はディーラーローンを利用すると簡単に手続きが終了します。

- 値引き交渉などに応じてくれる可能性がある

ディーラーローンは金利が高いため、銀行のマイカーローンを検討しているということを伝えれば、ディーラーにとってもできればディーラーローンを使ってもらいたいので、値引きやサービスの追加などの交渉に応じてくれる可能性があります。(ディーラには信販会社やクレジット会社からバックマージンがあるためです)

ただし、値引きの金額によっては、銀行などのマイカーローンの方がお得になる可能性はあるので、じっくり検討してみましょう。

- ディーラーローンは審査に通りやすい

銀行のマイカーローンを利用する場合、特にネットで申し込む場合などは、審査に通るための事前のアドバイスは当然ありません。

しかし、ディーラーローンであれば、経験上審査に落ちそうだと思われる顧客に対して、頭金を増やせないか、車種を変えないかなどのアドバイスをもらえる可能性は高いです。

また、状況に応じて連帯保証人を立てることもアドバイスしてくれることもあります。

ディーラーローンは担保を取るため、銀行よりも審査が通過しやすい傾向にあるので、銀行のマイカーローンの審査に落ちても借りられる可能性があります。

もし、銀行のローンに通る自信がない人は、ディーラーローンを利用する方がいいかもしれません。

残価設定ローンは本当にお得なの?

「残価設定ローン」とはディーラーローンの一種で、車を買い替える時の下取り価格を残価として据え置き、残価を差し引いた残りの金額を分割で支払うという方法です。

返済方法は36回(3年)、48回(4年)、60回(5年)から選択できるケースが多いです。

3年~5年後、新車に乗り換えるか、そのまま乗り続けるか、車両を返却して終了するかを選択できます。

残価設定ローンのメリットは何かを見ていきましょう。

|

一番大きいメリットは、月々の支払額が少ないことでしょう。

数年後の買取り保証額を除いた金額を分割払にするため、月々の支払い負担が少なくて済みます。

また、3~5年後に新車に乗り換えることができるので、出産などで家族が増えた場合にも対応しやすくなります。

デメリットとしては、下記のようなものがあります。

|

走行距離のオーバーには追記料金が発生しますし、事故車の場合は最悪返却できず買取りしなければならない場合もあります。

また、3~5年後に乗り換えずに、そのまま乗り続けることを選択すると、最初から分割払にしているよりも結果として支払額が多くなってしまう場合もあります。

車に対する考え方によって合う合わないの差が大きいので、残価設定型のローンを使う時には、よく考えてから利用するようにしましょう。

年収200万円で自動車ローンは組める?

車は大きな買い物になるので、自動車ローンの利用を考える人も多いと思いますが、気になるのは、「自分の年収でローンを組むことができるのか?」ということだと思います。

基本的に、自動車ローンを利用するための条件としては、「安定した収入」「年齢」がメインとなるため、条件をクリアしていれば、年収200万円の人でもローンを組める可能性があります。

ただ、年収200万円の人は、自動車ローンを利用できる金融機関が若干少なくなる可能性があることは覚えておいてください。

と言うのも、金融機関によっては、自動車ローンの利用条件に利用可能な年収が設定されているケースがあるからです。

例えば、メガバンクのひとつである三井住友銀行のマイカーローンは、前年度の年収が200万円以上と明記されています。

このように、金融機関によっては条件に年収を明記していることもあるので、利用条件はしっかりと確認するようにしてくださいね。

また、利用条件に年収の記載がない場合も、一般的に150万円から200万円以上年収は必要といわれていますので、年収200万円の人の場合は、少し厳しくなることを考える必要があります。

年収200万円の限度額はどのくらい?

年収200万円の人が自動車ローンを利用した場合、どのくらいの金額を借入できるのかということも気になりますよね。

一般的に、自動車ローンの限度額は「年収の100%程度」と言われています。

つまり、年収200万円の人であれば、200万円までの範囲内でなら借りられるということです。

ただし、すべてのケースで年収と同額の金額までが借りられるわけではありません。

自動車ローンではあまり聞かないかもしれませんが、審査では住宅ローンではお馴染みの返済比率も見られています。

一般的な自動車ローンの返済比率は35%程度と言われており、すでに借りているカードローンなどがあれば自動車ローンで借りられる額は少なくなります。

まずは年収と同額が借入上限だと認識しておいたうえで、これから借りる予定の自動車ローンと既存借入の年間返済額をきちんと計算し、返済比率が35%未満となるように返済期間を設定するようにしましょう。

当然ですが、年収よりも少ない申込金額である場合は審査通過しやすくなりますし、返済比率も低ければ低いほど審査通過しやすくなります。

審査のポイントは?年収以外も影響する?

自動車ローンを利用するためには、借入審査に通過する必要があります。

年収200万円の人の中には、審査に通過できるのか不安に感じている人も多いのではないでしょうか。

基本的に、借入審査で重視されるのは、「返済能力の有無」「信用情報」となります。

返済能力に関しては年収がベースとなるので、年収200万円の人の場合、審査に通過するのが若干厳しくなるのは仕方がありません。

しかし、審査では、年収以外のポイントも見られますので、少しでも審査に通過できる可能性を上げるためにも、審査のポイントを抑えるようにしてください。

なお、自動車ローンの審査は事前審査と本審査の2部構成となっていますので、まずは借りられるかを確認するために事前審査だけ行うことも1つの方法です。

ですが、事前審査に通過できたからといって必ず本審査でも審査通過できるわけではありませんし、信用情報機関にも申し込みしたという事実が残ってしまいますので、過度な事前審査の申し込みは控え、多くても2社までとしましょう。

勤続年数は長い方が良い

審査のポイントとして意外と重要になるのが、勤続年数です。

勤続年数が短い場合は、「この人はまた仕事を辞める可能性があるかも」と考えられてしまい、信用が低下してしまいます。

特に勤続年数が1年未満の人は、審査に通過できる可能性が低くなってしまいますので、覚えておいてください。

逆に、勤続年数が長い場合は、「仕事を辞める可能性が低い」と判断されるので、信用が高くなる可能性があります。

一般的には、3年以上の勤続年数が目安となりますので、年収200万円の人の場合は、最低でも3年以上の勤続年数が欲しいところです。

家族構成も審査の対象

審査ではあまり重視されるポイントではありませんが、少しでも審査に通過できる可能性を上げるためには、家族構成についても見られることを考えておく必要があります。

というのも、家族構成によっては、返済能力の有無に影響を与えるからです。

例えば「ひとり暮らし」と「実家で親と同居」を比較した場合、一般的には実家で親と同居している人の方が、生活費はかかりませんよね。

つまり、実家で親と同居している人の方が生活費がかからない分、返済に回せるお金があるので、返済能力は高いと判断されるということです。

このように、家族構成も、若干ですが審査に影響を及ぼします。

金融事故の有無

年収以外で審査の最も重要なポイントとなるのが、過去の金融事故の有無や返済遅滞の有無です。

特に銀行の自動車ローンは、過去に返済遅滞があることがわかると、高い確率で審査通過が厳しくなるので、覚えておいてください。

また、過去に金融事故を起こしている人は、銀行の自動車ローンにかかわらず、審査通過はほぼできません。

金融事故を起こしている人は、極端に信用が低くなってしまいますので、ローンの申込み前に、自分の状態を確認しておくことをオススメします。

審査を通過できない場合の対処法はある?

審査のポイントを抑えていても、自動車ローンの審査に落ちてしまうことはありますよね。

信用情報に傷があり、それが原因で審査に通過できない場合は、一定の期間を空けるしか方法がありませんが、年収が原因で審査に通過できない場合は、いくつか対処法があります。

ここでは、審査に落ちてしまった場合の対処法について紹介していきたいと思います。

ちなみに、自動車ローンは、銀行系、ディーラー系、信販系があり、一般的に「銀行系<ディーラー系<信販系」の順番で審査が甘くなるといわれています。

ですので、銀行系にこだわらないのであれば、審査に通過しやすい自動車ローンを選択するのもオススメです。

年収条件のないローンを利用

まず、最初の対処法としては、年収条件のない自動車ローンを利用する方法です。

先に少し触れましたが、金融機関によっては、自動車ローンの利用条件に年収を明記している場所があります。

年収200万円の人の場合、年収による制限がある自動車ローンと年収の制限がない自動車ローンでは、後者の方が審査に通過できる可能性が高くなります。

ですので、年収の制限がある自動車ローンに申込みをしている人は、年収の制限がない自動車ローンを探してみてください。

頭金を用意して借入金額を減らす

車を購入する際の支払方法は、「頭金+一部ローン」という方法をとることができます。

自動車ローンの審査に落ちてしまった場合は、頭金を用意して借入金額を減らすことで、審査に通過できる可能性があります。

現金がなく、頭金を作ることができないという人も中にはいると思いますが、そのような人は、一時的にカードローンで借入を行い、頭金を作る方法があります。

消費者金融会社のカードローンは、約1ヶ月の無利息期間を設けている場所が多いので、1ヶ月で返済が可能であれば、実質利息を払わずに借入することも可能です。

ただ、自動車ローンの返済とカードローンの返済をしなければいけませんので、返済の見通しがない人は、この方法を利用しないようにしてください。

また、カードローンを利用していることは自動車ローン審査で見られることになり、逆に審査を振りにしてしまう可能性もあります。

カードローンで頭金を作る場合は、これらのことを覚えておいてくださいね。

年収と返済額を考えて車を選ぶのが重要

車の購入を考える場合は、自分の年収と返済額を考えて、車を選択するようにしてください。

一般的に、自動車ローンの毎年の返済額は、30%から35%程度を考える必要があるといわれていますので、仮に、年収200万円の人が70万円のローンを組んだ場合は、20万円から25万円を返済する形となります。

この他に、車の維持費が必要となってきますので、維持費の金額も計算しておくと良いと思います。

ちなみに、軽自動車でも、1年間の維持費に30万円から40万円程度はかかるといわれています。

上記の金額で計算した場合は、車のローンと維持費で年間50万円から60万円かかることになるので、年収200万円の人の場合は、残りの150万円前後で1年間を過ごすという計算になります。

自分が欲しい車や人気のコンパクトカーなど、人によって購入する車は違いますが、それよりもお金が借りられなければ車は買うことができません。

車の購入額はグレードをワンランク下げるだけでも違いますし、オプションを妥協することも購入予算を下げることができます。

ローンなどの借入を行う場合は、返済計画が大切ですので、ムリのない返済を行うためにも、事前に費用を計算して、予算の範囲内で自分に合った車を購入するようにしてください。

まとめ

自動車ローンを利用するには、ディーラーローンを利用する方法以外に、銀行などのマイカーローンを利用する方法も選択できますが、それぞれメリット・デメリットがあります。

審査基準もそれぞれ違っているので、自己資金や年収、さらに信用情報なども考えて、余裕をもって購入できる車種を選び、カーライフ生活を楽しめるようにしましょう。

タグ:目的別

※お申込み時間や審査によりご希望に添えない場合がございます。

※お借入れ総額により収入証明書(源泉徴収票等)が必要です。