武富士は計画倒産?TFKに粉飾疑惑がかかった理由

日本一の消費者金融として一世を風靡した武富士、テレビCMなども随分話題となりましたが、2010年の改正貸金業法施行後すぐに倒産しました。

過剰な取り立てなどによって様々な社会問題を起こした企業ですが、倒産自体は計画倒産と一般的には考えられています。

武富士が倒産に到るまでの流れや、倒産後の過払金の行方などについて詳しく解説していきたいと思います。

武富士関連裁判

| できごと | |

|---|---|

| 06年1月 | 最高裁判所にて、利息制限法を超えての返済は無効である、と下される。 |

| 10年6月 | 改正貸金業法が施行 (上限金利は20%以下、借入総額は年収の1/3以上) |

| 10年9月 | 9月28日に会社更生法の適用を東京地裁に申請。倒産した。 潜在的過払い債権は約2兆4000億円。債権者約200万人 |

| 11年2月 | 武井保雄から長男が受けた株の贈与をめぐる問題で、最高裁は国の追徴課税処分の取り消し、を下した。(国の逆転敗訴) |

| 11年12月末 | Jトラストがスポンサーに決定 |

| 12年1月 | 過払い債権者に第一回の弁済を開始 |

| 12年4月 | 法人税約2,374億円の還付を求めて東京地裁に提訴、高裁に控訴 |

| 13年4月 | TFK(旧武富士)が創業家等の大株主9名に対して約129億4000万円の支払いを求めて配当金返還請求訴訟をするも棄却、高裁へ控訴。後に和解が成立。 |

※金融財政事情 2013年資料を参考

上記が武富士の成長に陰りを見せ始めてから、倒産、その後の流れをまとめた表になります。

倒産の要因として過払い金返還訴訟と貸金業法の改正が主と言われておりますが、中には会社としての体制にも問題がある、という話もあります。

武富士の過払い金、推定2兆円

2006年の最高裁判所で過払い金が認められる判決が下されました。

過払い金とは、必要以上に支払ってしまった利息のことをいいます。

過払い金の対象は、出資法の上限金利と利息制限法による法定金利の間である、グレーゾーン金利という部分です。

金利において、先述した利息制限法と出資法という法律があるのですが、既存の法律だとこれらに抜け穴が存在しました。

消費者金融はその抜け穴を上手に使い、消費者に高い金利でお金を貸し付けていたのです。

その高金利が違法である、としたのが2006年の最高裁の下した判決となります。

この判決によって、武富士が以前顧客に貸し出していた金利の一部は違法であり、そちらを顧客に返金しないといけなくなったのです。

なんとその額、推定2兆円。以下の記事で2001年の武富士の経常利益が2316億円と伝えましたが、その10倍もの金額にのぼるともされたのです。

武富士に吹いた逆風はこれだけではありませんでした。

改正貸金業法の制定が大きな打撃

もう一つは貸金業法が変更された、ということです。武富士の業績に大きな打撃を与えたのは

- グレーゾーン金利の廃止

- 総量規制の導入

でしょう。

グレーゾーン金利の廃止は先述した、法律であやふやになっていた金利を禁止するものです。

出資法の上限金利も20%までに引き下げられたため、今までのような高金利で消費者に貸し付けることができなくなりました。

総量規制は、消費者がお金を借りられる総量を制限しようという法律です。

総量規制の導入により消費者は消費者金融から、年収の3分の1以上までしか借入することができなくなりました。

逆に言うと、武富士は年収3分の1以上のお金を消費者に貸付することができなくなったのです。

2010年9月28日倒産。計画倒産?

以上述べた、

- 過払い金返還訴訟の急増

- 貸金業法改正

が原因で武富士は倒産、破産することになったのです。

しかし、その武富士の倒産が資金が潤沢な時点で行われたことで、「武富士は計画倒産?」という声があがるようになりました。

計画倒産とは会社を計画的に倒産させること。

会社を倒産させる意志がありながら、消費者等からお金を受け取ったうえで倒産させる、こともあります。

当然、倒産後、消費者は会社からサービスを受けられなくなります。

過去の事例だとシティデンタルクリニックが歯の治療にと高額な前払い金を受け取ったにも関わらず、治療途中に会社が倒産。

治療が終わっていない患者が多数でてきたそうです。

http://www.data-max.co.jp/2013/04/01/post_16449_dm1305_1.html

また他の事例だとオリンパスが粉飾子会社を計画倒産させる、という事件もあります。

http://www.olympus-higaibengodan-tokyo.jp/about.html

どういったことかというと、武富士は4000~5000億円の負債を抱えていたわけですが、その負債は短期というより長期の負債であり、急に返済を求められるという負債ではありませんでした。

また武富士は一時的に新規貸し出しを停止して、現在の顧客からの金利、元金の回収に専念していたため、年間1000億円程度の利益は見込まれていました。

もちろん、過払い金の支払いは2兆円近く残っておりますが、通常、そういった膨大な金額の場合、請求者と相談して、過払い金の額を下げる、そして返済を進めるというのが常です。

しかし、武富士の場合、そういった対応をせず、突然の会社更生法を申請し倒産したのです。

思惑通りの倒産

武富士の保全管理人となっていた小畑英一弁護士も「再建を目指して最後まで頑張ったというより、余力を残して倒産した」という印象だったそうです。

この裏には、武井康雄から長男へ送った株の贈与(1300億円)をめぐる公判を有利に進めたかった、という意味合いもあったそうです。

なお、こちらの公判は、11年2月に最高裁が国の追徴課税処分を取り消す(すなわち1300億円+数百億の利子は長男へ返還する)、という結果になり、武井一族の思惑はみごとにかないました。

というのも、過払い金は資産の範囲内で返済されるものだからです。

会社更生法によって法的に債権を減らすことで、過払い金返還にあてる資産も決定します。

過去の事例で言うと、倒産を申請した会社の過払い金返還率は1.2%という数値でした。(2010年時点)

倒産後の現状

武富士は倒産後、Jトラストという金融業者がスポンサーにつくことになりました。

Jトラストの連結子会社であるロプロ(2013年からは(株)日本保証)が武富士より消費者金融事業を継承して事業を展開しようとしましたが、期待していたような集客が見込めず、13年に貸付事業から撤退しました。

なお、武富士は、それ以前に、会社更生手続きや過払い金の弁済手続きのため、会社を分割しており、TFK株式会社という商号に変更しております。

TFK株式会社のホームページ。最終弁済に関する質問や更生計画案などがのっているだけであり、ひっそりとしている。こちら

会社の経営体制に問題?

武富士倒産の理由の一つとして、会社の経営体制を挙げる人も少なくありません。

武富士社員の平均勤続年数は1.1年と極端に短く、この短さから武富士がいかにハードな職場であるか、想像することは難しくありません。

| 企業名 | 勤続年数 |

|---|---|

| 武富士 | 1.1年 |

| (株)ファーストリテイリング (ユニクロ) | 5.2年 |

| ファミリーマート | 8.0年 |

| ワタミ(株) | 9.1年 |

| ヤマトホールディングス (クロネコヤマト) | 11.5年 |

| NTTデータ | 13.9年 |

| 資生堂 | 18.1年 |

※武富士は1983年の「武富士残虐物語」のデータを参考。その他企業は2014年、2015年データ参考。

上は武富士と他企業の勤続年数を比べた表となります。

ブラック企業と騒がれた企業と比較しても分かるように、武富士の勤続年数の短さはずば抜けております。

もちろん、時代が違うため働き方も以前と現在では異なってきますが、それでも武富士の1.1年がいかに短いか、理解できます。

総務省統計局のデータによると1983年の平均勤続年数は10.1年となっている。2003年の平均勤続年数は12.3年 http://www.stat.go.jp/data/chouki/19.htm

ほぼ軍隊?武富士の中身

武富士の実情はまさに軍隊そのもので、セブンイレブンの武富士と揶揄(やゆ)されるほどでした。(7時から夜の11時まで働きづめとなることから)

新卒入社した後の社員研修でも、研修中のルールが厳しく設定されており(男女間の私語厳禁、夜〇時までに消灯等)、もしルールを破った場合、チームでの連帯責任。

また他の人が不正をしているのを見つけた場合、必ず密告しなければならない、など人間関係がギスギスしそうなルールが存在したそうです。

初任給や昇給、社員研修のときも当時の社長である武井康夫氏や、息子で本部長の武井健晃氏への感謝の手紙の執筆を”自発的”に強制されたり、一歩間違えれば怪しい宗教団体と捉えられてもおかしくありません。

またノルマ達成のために情報改ざん等するのも、社内では当たり前となっていたそうです。

武富士の内情を詳しく知りたい方は、以下の記事をご覧ください。

馬吉先生の聞いた話

当サイトの馬吉先生も大手消費者金融に務めている際、顧客から『アコムやアイフルは営業の電話が1日1回くるけど、武富士は1日3回くるよ』と言われたそうです。

実際馬吉先生も、武富士の営業力は強烈だったと、当時を思い出して語っております。

今の審査の常識では絶対に融資ができないような顧客へ過剰な貸付を行い、過剰に取り立ててノルマを達成するというのが武富士の収益のモデルでした。

これが、後述する放火殺人事件のような社会問題へ発展していきます。

社長経営者一族はどうしているか?

武井保雄氏

武井保雄は2003年のジャーナリスト盗聴事件により武富士会長を辞任しました。

その後、2004年に懲役3年、執行猶予4年の有罪判決を受けます。

そして2006年8月10日に肝不全のため亡くなりました。

会長を辞してからも、社長以上に事業に集中し、ワンマンっぷりを発揮していたそうです。

武井俊樹氏

武井保雄の長男である、武井俊樹氏の消息はわかりません。

武井健晃

次男である武井健晃(たけてる)氏は2013年の公判による本人尋問に姿を現しました。

詳しくは、こちらの記事をご覧ください。

武井健晃氏

武井健晃氏は明治学院大学を中退後、1993年に武富士に入社、1999年に取締役、営業統括本部長に昇進。

以前武富士に勤めていた人たちは「健晃氏が本社の営業統括本部長になってからひどくなった」と口をそろえて言うそうです。

(また、武井健晃氏の付き人は想像以上にハードで、武富士な過酷な労働に慣れていた社員でもすぐ音をあげるほどだったらしい。)

こちらの動画にて部下を恫喝しているのが、健晃氏という話もあります。 https://www.youtube.com/watch?v=EgbsOuegXf8

高島望氏

武井康雄の娘婿である高島氏は1997年に「武富士流 金儲けの極意-金貸しの神様、ここにあり」という書籍を執筆した人物です。

武富士の取材で一躍話題になった山岡俊介氏が運営するアクセスジャーナルによると(2005年のデータ)カルト教団の特別顧問になっているという話がありますが、真偽は分かりません。

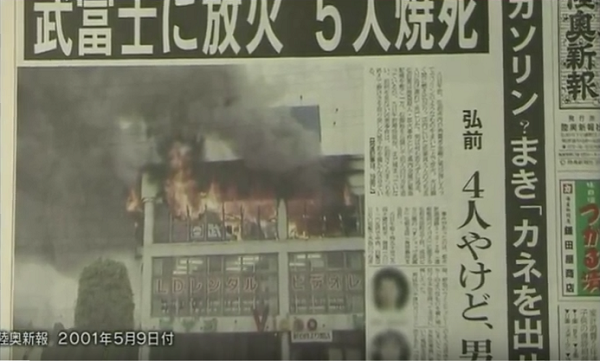

武富士弘前支店強盗殺人・放火事件でさらに強まる批判

犯人であるタクシー運転手の小林光弘元死刑囚。小林氏は武富士に押し入りお金を要求。支店長が拒否したため、小林氏はガソリンをまき火をつけました。

その結果、現場にいた9人のうち5人が犠牲となり、4人が重傷を負いました。

アリバイ工作がされていたこともあり、捜査が難航していたそうですが、犯人の似顔絵や現場に残されていた新聞紙、送りつけられ手紙から、小林光弘を犯人と特定したそうです。

小林氏が事件を起こした発端は、仲人をした人から200万円貸してほしいと、依頼があったことでした。

すぐに返済する、という言葉を信じ小林氏は消費者金融で借金して200万円を工面。

お金を貸したそうですが、その数か月後に仲人が家族と一緒に一家心中。

返済に追われて犯行に及ぶ

貸したお金が返ってくることなく、小林氏は利息の支払いに追われる生活が続いたそうです。

当時の小林氏の給料が手取りで17万円くらいで、家族持ち。

住宅ローンの支払いもあり、月々5万円程度の利息が払えなかったことから、犯行に及んだようです。

事件発生から301日に小林元死刑囚は逮捕されました。そして2014年8月に死刑執行が行われました。

奇抜なCMも消費者金融らしからぬ

武富士のCMは他消費者金融とは一線を画した、消費者金融らしくないことで話題になりました。

他消費者金融のCMがサラリーマンが頑張るなどの演出だったのに対して、貸金とは全く関係なさそうな、女性がレオタードを着たダンスなわけですから。

ダンスのCMがあまりにも印象的で思わずずっと目が釘付けのところに、最後「武富士」というロゴがでてくるため、武富士のロゴは意識しなくとも見ることになりました。

多くの人の記憶にこのCMが残っているようで、Yahoo知恵袋では「武富士のCMの曲は誰の曲か」という質問が今現在でもされております。

ちなみに、この曲は ジョー・リノイエ のSynchronized Loveという曲になります。

武富士はブラック企業?

武富士はブラック企業なのでしょうか?

答えま間違いなくイエスだと思います。

先ほど述べた異常な勤続年数の短さからもブラックということが分かります、勤務時間や異常な経営者崇拝などは間違いなくブラックと言えるでしょう。

さらに、営業ノルマや取り立てノルマも過酷なものがありますし、顧客への取り立て手法なども間違いなくブラックと言えるでしょう。

過剰な取り立てのノルマ設定が社員を追い込んだ

武富士は、過剰な取り立てでも悪名高い話がたくんさん残っています。

過剰な取り立てノルマをこなすために社員は、昼夜を問わず自宅や会社への訪問や電話、また、深夜に「カネカエセ」という内容の電報、子供を狙った小学校への待ち伏せなど、その話は数多くあります。

これは過剰な取り立てノルマを課せられた社員が追い込まれて行ったことであり、この点でもやはり武富士は社員にとってだけでなく、顧客にとってもブラック企業であるということは間違いないでしょう。

現在も「消費者金融は怖い」というネガティブイメージが広く残っているのは、合法な貸金業者であると考えられていた武富士がこのような悪質な取り立てを行っていたことに起因していると考えられるでしょう。

グレーゾーン金利が無効となる

2010年、改正貸金業法が改正され、グレーゾーン金利は撤廃されます。

同年9月武富士は会社更生法の適用を提出し、倒産しています。

これまでのように高金利を得ることが貸金業法改正によって不可能になったため収益力が低下したことが倒産の1つの理由と言われています。

総量規制が導入される

貸金業法改正によって武富士の経営を追い込んだのはグレーゾーン金利撤廃だけではありません。

総量規制の導入によって、年収の3分の1までしか融資をすることができなくなったことも1つの理由です。

これまではノルマに追われ融資を行い、無理やり取り立てるというビジネスモデルが貸金業法改正によって崩れてしまったことも倒産の理由です。

過払い返還訴訟が起きる

直接的な倒産の原因は過払金請求です。

グレーゾーン金利撤廃によって、これまで利息制限法上の上限金利超 出資法上の上限金利の金利帯で融資をしていたいわゆるグレーゾーン金利で支払った利息である「過払金」の返還請求が全国で起きたためです。

武富士へ裁判が全国で起きた

日本全国で武富士に対して過払金請求が起き、毎月1万件前後、累計200万人を超えるの過払金請求で、その請求額は2兆円以上とされています。

武富士は、この2兆円の過払金請求から免れるために計画倒産したと言われています。

倒産したら借金はチャラ?

倒産しても借金はチャラにはなりません。

武富士の管財人が正しい利息での計算をした後の金額を返済していくようになります。

武富士の消費者金融事業を引き継いだ日本保証に返済していくというのが基本になります。

過払い金は取り戻せるの?

累計200万人、2兆円超の過払金のほとんどは返還されません。

2011年2月28日までに過払い金を受け付ける債権届出書の受付を行っていたため、そこまでに届出を行っていた人に対しては過払金の3.3%だけ返還されました。

100万円の過払金があった人でも、たったの3.3%しか返還されないのですからひどい話です。

2017年2月28日に旧武富士であるTFK株式会社が解散、清算手続きを開始し、翌月の17日に更生会社であるTFK株式会社の会社更生手続きが終結したため、武富士は2017年3月に完全に消滅しました。

これによって過払金の受付窓口やコールセンターも閉鎖され、過払金の請求はできなくなりました。

経営者一族の責任を追求する裁判も全国で行われましたが、責任を認めたのは1件だけですので、実質的に武富士から過払金を取り戻すことは不可能です。

まとめ

武富士の倒産についての流れを解説しました。

過剰な取り立ての実例などを見ていると「やっぱり消費者金融は怖い」と考えてしまいがちになります。

しかし、逆に言えば武富士のような悪質な事例があったからこそ貸金業法は改正されたとも言えるでしょう。

現在は、金利は利息制限法の範囲内ですし、取り立てに関してもしっかりとルールが定められています。

このため、アコムやプロミスなどの大手消費者金融は今は消費者がしっかりと法律によって守られているため、お金を借りても安全ですし、そもそも今の大手消費者金融は武富士のような悪質な貸付や取り立てを行いません。

ただし、過払金に関しては会社が倒産してしまえば取り返すことが困難になることは間違いありません。

過払金があるかもしれないという人は、早めに返還請求を行っておくようにしましょう。

記事の参考資料:2011年 Verdad 武富士に関する記事、金融財政事情2013年11月資料、武富士の闇を暴く

タグ:その他金融業者

※お申込み時間や審査によりご希望に添えない場合がございます。

※お借入れ総額により収入証明書(源泉徴収票等)が必要です。