DCMX(dカード)の支払いが残高不足で遅れた!滞納したら信用情報に登録?

ドコモショップで勧められることが多いDCMXカードですが、現在ではdポイントカード機能が搭載された「dカード」にバージョンアップして、同じくドコモショップでオススメされています。

DCMXカードやdカードの支払いが残高不足で間に合わなかった場合はどうなるのか、また、最速で滞納金を支払うにはどうすれば良いのか等について、詳しく解説いたします!

即日OK!審査通る?カードローン

| カードローン | 実質年率 最短融資 | 特徴のまとめ |

|---|---|---|

プロミス | 4.5%~17.8% 最短3分※ ※お申込み時間や審査によりご希望に添えない場合がございます。 | ・20~30代に人気 ・初めて契約する方は30日間利息0円 ・借入可能かすぐに分かる事前診断でチェックできる |

SMBCモビット | 3.0%~18.0% 即日融資 ※申込曜日、時間帯によっては翌日以降の取扱 | ・事前審査結果最短10秒 ・契約機で土日も融資可 ・WEB完結なら電話連絡、郵送物なし ※収入証明を提出していただく場合があります。 |

この記事はこんな人におすすめの記事です

この記事はこんな悩みを持っている人におすすめの記事です。

- DCMXカードやdカードの引き落としに間に合わなかったらどうなるのか知りたい人

- 間に合わない場合、どのような対処法を取れば良いか知りたい人

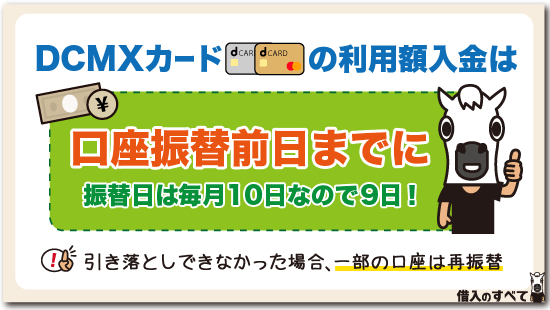

DCMXカードの利用額入金は前日までに

DCMXカードやdカードの口座振替は何時に実施されるのかについては、情報は公開されていません。

午前中に引き落としをかける可能性がありますので、少なくとも前日までには入金を済ませておきたいものです。

いずれのカードも口座振替日は毎月10日(10日が土日祝日の場合は翌営業日)ですので、請求額以上のお金を9日までに口座に入金しておきましょう。

注意したい点は携帯料金とカードの締め日にズレがあることです。

- 携帯料金…毎月月末締め

- カード…毎月15日締め

締め日は別ですが、引き落としは合算して毎月10日になります。

少しややこしいですが、この点を理解していないと、請求額に対し入金額が足りなかったなんてこともありますので注意してください。

DCMXカードやdカードの支払いに遅れるとどうなるかについては、次の記事でも詳しく解説しています。

一部の銀行口座では再引き落としを実施する

DCMXカードやdカードでは、例え振替日当日に入金されていなかったとしても、「再引き落とし制度」がありますので、当日以降に口座から請求額を引き落としてもらうことが可能です。

ただし、すべての金融機関の口座で再引き落としを実施しているわけではありませんので、注意が必要です。

あらかじめ、カードご利用明細照会サービスなどで支払金額を確認し、忘れず入金しておきましょう。

振替日翌日~月末まで毎日再引き落としを実施

口座振替の再引き落としは利用している金融機関によって支払方法が異なります。

振替口座として、みずほ銀行か三井住友UFJ銀行、三井住友銀行、りそな銀行、埼玉りそな銀行、横浜銀行の口座を登録している場合は、振替日翌日から当月末まで毎日再引き落としをかけてくれます。

入金忘れに気が付いたら、1日でも早くお金を入れて、延滞日数を短くするようにしてくださいね。

当月20日に再引き落としを実施

ゆうちょ銀行の口座を振替口座として登録している場合は、当月20日(20日が土日祝日のときは翌営業日)に再引き落としをかけてくれます。

遅くとも当月19日までには、ゆうちょ銀行の口座に入金するようにしてください。

再引き落としを実施しない

振替口座としてみずほ銀行・三井住友銀行・三菱UFJ銀行・りそな銀行・埼玉りそな銀行・横浜銀行・ゆうちょ銀行以外の金融機関の口座を登録している場合は、再引き落としが実施されません。

DCMXカードとdカードの利用料金請求と回収を担当する「ニッテレ債権回収株式会社」からハガキが届きますので、そのハガキに記されている振込先に請求された金額を振り込むようにしましょう。

なお、ハガキには納入期限も記されていますので、期限内に振り込むようにしてください。

万が一、納入期限に遅れると、次の記事で紹介されているような措置を受けることもあります。

知らない会社からの郵便物だからと言って、無視することなく必ず中身を確認してください。

支払日翌日から遅延損害金が加算される

DCMXカードとdカードの規定では、毎月10日の支払日の翌日から遅延損害金が請求されると定められています。

滞納額に対する遅延損害金金利の利率は、以下の通りです。

| 利用区分 | 遅延損害金の利率 |

|---|---|

| ショッピング1回払い | 年利14.5% |

| 分割払い、2回払い、ボーナス払い | 商事法定利率 (2017年度は年利3.0%) |

| キャッシング | 年利20.0% |

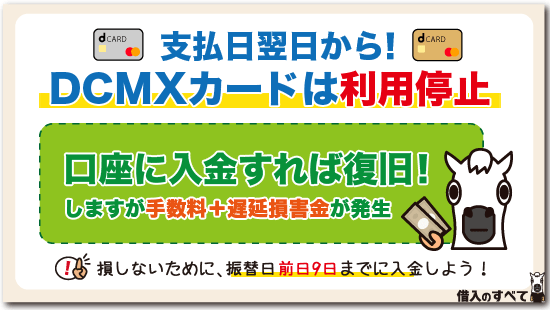

支払日翌日からDCMXカードは利用停止

口座振替日までに請求額を入金していないと、支払日予定日(毎月10日)の翌日からDCMXカードもdカードも利用できなくなってしまいます。

再引き落としを実施する金融機関の口座に滞納金を入金した場合でも、再引き落としを実施してからすぐにカードが復旧するのではなく、数日間はカードを利用できない状態が続くことになります。

さらに注意点として、請求額を入金しても、利用金額や内容によってカードの利用を制限される場合があります。

DCMXやdカードは遅延に対して非常に厳しい措置を取りますので充分注意してください。

カードを最短で復旧する方法

請求額が入金されるまではDCMXカードもdカードも利用できませんので、毎営業日再引き落としをかけてくれる金融口座を振替口座に指定している人は、1日でも早く口座に入金するようにしましょう。

一方、ゆうちょ銀行を利用している場合は、再引き落としが毎月20日ですので、再引き落とし実施からカード復旧までのタイムラグを併せると約2週間もカードが利用できなくなってしまいます。

2週間も待てない人は、なるべくすぐにニッテレ債権回収株式会社に問い合わせ、滞納分を振り込み入金することができるのか確認して下さい。

◆ドコモ公式サイト「dカード」:「お支払い日に間に合わなかった場合は」

再引き落としでは手数料が発生

DCMXカードとdカードの規約では「再引き落としの際に発生する手数料は、カード会員が負担する」と定められています。

また、手数料に加えて遅延損害金も請求されるので、正規の引き落とし日(毎月10日)に支払うことに比べると大きな損となります。

信用情報に傷がつくタイミング

料金を延滞したときやカードを強制解約されたときは、DCMXカードとdカードが加盟している個人信用情報機関であるCICとJICCに、「延滞」や「異動」などの記録が登録されることになります。

信用情報に記録を登録するタイミングは非公開

どのタイミングでカード会社が遅延記録を登録するかについては、公表されていません。

また、DCMXカードとdカードが強制解約になるタイミングについても、公表されていません。

支払遅延を甘く見ている人も多いですが、信用情報に記載されてしまうと他のクレジットカードを契約できなかったり、住宅ローンを組むことができないなど、ライフプランにも大きく影響を及ぼすこともあるのです。

カード規約では「利用状況が著しく不適当」なときか「債務の履行を怠った」ときに強制解約すると定められていますので、1日でも支払いに遅れることはカード会社に決して良い印象を与えないということを肝に銘じておきましょう。

信用情報には個人情報や契約内容、支払い状況などありとあらゆる情報が詰まっています。

もしこれまで支払遅延などで、信用情報に不安がある人はぜひ取り寄せて確認してみましょう。

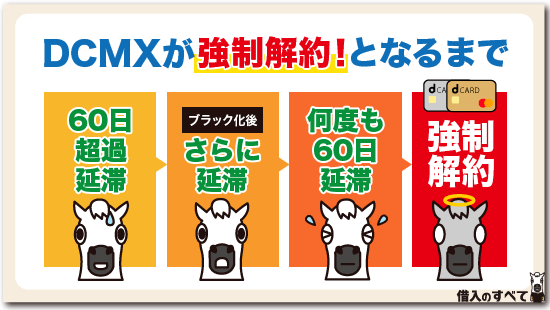

Dcmxが強制解約となるまで

Dcmxカードの支払いを長期間行わないでいると、カード契約を強制的に解除されてしまうことがあります。

強制解約となるまでには、以下のステップがあるようです。

初期延滞で督促状が届き電話連絡がある

再引き落としでお金が回収できない場合や、振り込みが確認できない場合は電話やハガキによる通知文が送られてきます。

この結果、家族にdカードの支払いを延滞していることがバレるかもしれません。

しかし、この時点では遅延損害金もまだ数十円から数百円のため、痛手はそこまで大きくありません。なるべくこのタイミングで早く支払いましょう。

60日を超える遅れでブラック化

Dcmxの支払いをやむを得ない事情によって遅れてしまったとしても、支払日から60日を経過して、支払いを行わないと信用情報に「長期延滞」という情報が記録されてしまいます。

長期延滞は事故情報ですので、事故情報は以後5年間は信用情報から消去されません。

つまり、信用情報がブラックと呼ばれる状態となってしまうのです。

銀行や消費者金融などのローン審査は、クレヒス(クレジットヒストリー)に基づいて行っています。

したがって、クレヒスの内容が悪いブラックの人は、基本的にローンやクレジットカードの契約を行うことができなくなってしまうのです。

ブラック化後に支払わないと

支払日から60日を経過して、事故情報が信用情報へ登録されてもなお支払いを行わないと、次はdcmxカードの契約を強制的に解約されてしまう可能性があります。

すると、カードの利用料金を一括で支払うよう請求されてしまいます。

最悪の場合、資産の差し押さえなどが行われる可能性があるため、強制解約に行く前に利用料金は絶対に支払いが必要です。

何回も60日程度の遅れを繰返す

Dcmxカードの場合、60日程度の支払い遅れを何度も繰り返すと、利用者の審査を行い、場合によっては、60日を経過していなくても強制的にカードの契約を切られてしまうこともあります。

遅れが多い人への審査は定期的に行っており、まだ60日経過していないから大丈夫とタカをくくっていても結果的に強制解約となってしまうケースも十二分にありますので、当たり前のように毎月遅れるということがないようにしましょう。

再引き落としがあっても油断は禁物!

DCMXカードとdカードでは、支払いに間に合わないときでも再引き落とし制度がありますので、「少しくらい遅れても良いのかな?」と甘えた気持ちを持ってしまう人もいるかもしれません。

ですが、再引き落としの手数料や遅延損害金が発生することからも分かりますように、再引き落とし制度は決して利用者を救済する制度ではなく、絶対にあってはならないけれども万が一何かの事情で支払いに間に合わなかったときのための制度なのです。

余程のことがなければ再引き落とし制度を利用しないようにしたいものですね。

まとめ

dカードやDCMXカードは口座振替日は10日ですが、再振替を行ってもらえるため、うっかり入金を忘れても問題がないケースが多いです。

しかし、金融機関によっては再引き落としや振替を行ってもらえない可能性があるため、基本的には9日までには入金をしておくように気を付けてください。

また、支払いを長期間延滞してしまうと、今後クレジットカードやローンを組みにくくなるため、早めに延滞は解消してください。

タグ:お金の知識

※お申込み時間や審査によりご希望に添えない場合がございます。

※お借入れ総額により収入証明書(源泉徴収票等)が必要です。