auの契約でアナタの信用情報が見られている!

auのスマートフォンを分割払いで購入する際に信用情報を見られていることをご存じですか?信用情報機関に登録されている信用情報によってはauと契約できないということもあるんですよね。

おそらくショップのスタッフは auの携帯を契約する際に信用情報を照会することや、毎月の支払い状況を信用情報機関に登録することをあまり説明していない感じもします。

たかが携帯電話と思うかもしれませんが、携帯端末機器代の分割購入はショッピングローンと同じで、当然分割購入する場合は審査があるのです。

auの携帯端末機器代の分割購入はショッピングローンと同じ

まず知っていただきたいのが、auに限らず大手通信キャリアのドコモとソフトバンクと携帯電話の契約をする際に、携帯端末機器代を分割払いで契約することが多いですよね。

24回払いとか36回払いで携帯料金と一緒に端末機器代用支払う方法です。実は端末機器代のを分割払いってショッピングローンと同じなんですよね。

途中で解約するには端末機器代の残金を一括払いしなければならないというのも、ショッピングローンのことを考えればなるほど納得って感じしませんか?

たとえ端末機器代が実質0円、となっていても本当に0円ではなくて2年契約することによって端末機器代を支払ってもらうのと一緒なんです。

だからこそ2年縛りとか3年縛りというものがあるわけですね。

まあこれはauに限ったことではなくてドコモとソフトバンクも同じことをやっているわけですけれど、携帯電話を契約する際にショップのスタッフからきちんと説明ないですね。

タブレット端末を見せられて、内容確認してくださいと言われてめんどくさいから読んだことにしよう、となるのが普通です。

内容に同意できたら「同意」をクリックしてくださいとか、ここにサインしてくださいとかって、本当はとても重要なことなんですよ。

何が重要かについては次の項でご説明しますね。

ショッピングローンの契約は信用情報を見られている

言い忘れましたけれどauは大手通信キャリアでありながら割賦販売業者です。クレジットカード会社とか信販会社と同じ金融機関だと考えても良いです。

それでauが販売する携帯端末機はショッピングローンと同じだとご説明しましたよね。クレジットカードや他のローン契約する際に審査ってありますね。

審査によってはクレジットカードが作れないことやローンが組めないことがあります。

それと同じようにauの端末機器代を分割契約する場合も、実は信用情報機関に登録されている信用情報で審査しているのです。

ですから人によっては審査に通らずにau携帯を契約できないこともあるわけで、審査の内容によっては端末機器代の分割購入契約ができないだけでなく、auそのものと契約できないこともあるのですね。

auのショップスタッフが「端末機器は分割払いでよろしいでしょうか」のように効いてくるのは、アナタの信用情報をチェックしたいからです。

信用情報を見ればブラックかどうかもわかりますし、他の通信キャリアとの契約で金銭トラブルになっていることもわかるわけです。

契約してもきちんと携帯料金を支払ってくれない人とはauだって契約したくないですよね。だからこそショップスタッフは携帯端末機器代の分割購入をすすめてくるのですよ。

でも勝手に信用情報を見ることは許されていませんので、au携帯を契約する際に「説明書をよく読んでください」のように言われて、同意を求めてくるのです。

ちょっと考えてみると説明文をよく読まずに同意をしてしまうって怖いですね。信用情報をチェックしますから、のようにはっきり言ってくれればいいのにと思いませんか?

加盟している信用情報機関はCIC

auが加盟している信用情報機関は、クレジットカード会社や信販会社が加盟しているCICです。auはCICの加盟業者で、契約者の同意があれば堂々と信用情報を見ることができます。

CICに加盟している業者はクレジットカード会社や信販会社だけでなく、消費者金融や銀行カードローンの保証を行っている保証会社なども含まれています。

つまり信用情報はお金に関する契約の情報がぎっしり詰まっていて、いつどこの会社とはどんな契約をしたのか、毎月の支払い状況はどうなっているのかなどについても当然登録されています。

それだけでなく契約者を特定できる情報として名前や生年月日、住所や電話番号、携帯電話番号やメールアドレス、勤務先の情報についてもしっかり登録されています。

携帯電話を契約するのにどこに勤めているのかとか、クレジットカードの支払い状況とか、カードローンでいくらお金を借りているのかなどを見られるのってイヤですよね。

でも携帯端末機器代を現金一括払いするのは、ちょっと厳しい金額になっています。日本で大流行のiPhoneはグレードによっては10万円を超える金額です。

ですからどうしても端末機器代を分割払いする契約にならざるを得ないのです。そのためには自分の信用情報をさらけ出して、審査してもらわなければならないのです。

たかが携帯電話の契約と思うかもしれませんが、審査基準はほとんどクレジットカードやショッピングローンの審査と変わりません。

審査する時間が必要なので携帯契約の時間がかかる

みなさん思ったことはありませんか?

auの携帯を契約するのにどうして30分以上もかかっちゃうの、ですよね。場合によっては1時間ぐらいかかっちゃう場合もありますね。

電気量販店に行ってパソコンを購入するというだけなら、ショップのスタッフに「これください」といえばすぐにレジで決済できます。

でも携帯電話に限っては時間がかかりすぎますね。実はこれって信用情報を審査している時間なのです。

もちろんショップのスタッフが直接信用情報機関にアクセスして信用情報で審査しているわけではありませんので、審査担当部門との連絡時間もかかることでしょう。

信用情報の審査のための時間と、auの審査担当部門との連絡時間が必要なために30分から60分くらい平気で時間がかかっちゃうんですね。

そういえば携帯ショップのスタッフの真剣な顔つき、を思い出したりしませんか?何やら難しいような顔をして書類を見ていることや他のスタッフと話をしているウラには「信用情報の審査」があるのです。

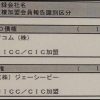

auが審査する信用情報機関はCICだけではない

auが加盟している信用情報機関はCICだけなのですが、信用情報機関は他にも2箇所あり、その2箇所の信用情報機関との連携によってauは間接的に違う信用情報機関の信用情報もチェックしているのです。

他の信用情報機関とは次の2つの機関です。

・全国銀行個人信用情報センター(KSC)

・日本信用情報機構(JICC)

信用情報機関はそれぞれ相互データ交流ネットワークを結んでおり、信用情報のやり取りをしているのです。

とくに金融事故となるような重要な情報がデータ共有によってCICの信用情報に登録されていますので、auと携帯端末機器代の分割払いを契約するということは、銀行関係の借入や消費者金融の借入についても見られていることに注意したいですね。

もちろん信用情報機関へのアクセスは契約者の同意がなければなりません。でも携帯端末機器代を分割契約する際に同意していますよね。同意している以上は信用情報は丸わかりなのです。

携帯料金の支払い状況もCICに登録される

auの携帯端末機器代の分割購入契約を結ぶと、信用情報を審査されるだけでなく、auの携帯料金の支払い状況もCICに登録されます。

もちろん端末機器代を現金一括払いとか、クレジットカード一括払いしていればCICの審査を受けることも、毎月の携帯料金の支払い状況を登録されることもありません。

しかし分割払いはショッピングローンですから、毎月きちんと支払っているかどうかauはCIC に登録しなければならないのです。

仮に携帯料金の支払いを1日でも遅れてしまうと、信用情報に延滞の事実が登録され、携帯料金の延滞の回数によっては他のローン審査にも影響を与えてしまいます。

きちんと支払っていない人は信用力がない、返済能力がないとみなされるためローンの種類によっては携帯料金の支払いが遅れていることを理由に審査に落とされてしまうこともあるのです。

auの端末機器代を分割購入できなかった人は、信用情報に問題があったわけですから、なぜ審査に落ちてしまったのか信用情報機関に対して開示請求を行うと原因がわかりますよ。

タグ:お金の知識

※お申込み時間や審査によりご希望に添えない場合がございます。

※お借入れ総額により収入証明書(源泉徴収票等)が必要です。