「JICCのみに加盟している消費者金融、CICに加盟していない消費者金融が知りたい」

皆さんは過去にJICC加盟の金融機関でトラブルを起こして、こんなことを考えているのではないでしょうか。

確かに消費者金融や銀行のほとんどがJICCとCIC両方に加入していますが、JICCだけに加盟してCICには加盟していない業者は存在します。それは、一部の中小消費者金融です。

では中小消費者金融に申し込めばいいと思うかもしれませんが、残念ながら過去に起こしたトラブルがばれないというわけではありません。

JICCのみに加盟している場合でも、CICに登録された情報を共有しているからです。

即日OK!あなたにおすすめのカードローン

| カードローン | 実質年率 最短融資 | 特徴 |

|---|---|---|

プロミス | 2.5%~18.0% 最短3分※₂ | ・20~30代に人気 ・初めて契約する方は30日間利息0円 ・借入可能か事前診断でチェック! |

SMBC モビット | 3.0%~18.0% 即日融資※₃ | ・審査が不安な人にも人気 ・WEB完結なら電話連絡、郵送物、原則なし※₄ ・事前審査結果 最短10秒 |

アイフル | 3.0%~18.0% 最短18分※ | ・初めてのご契約で最大30日間利息0円 ・事前診断で融資可能かチェック可 ・原則自宅/勤務先への連絡なし※₁ |

← スクロール可 →

※お申込み時間や審査状況によりご希望にそえない場合があります。

※₁審査状況により実施する場合があります。プライバシーに配慮し、担当者個人名で連絡します。

※₂お申込み時間や審査によりご希望に添えない場合がございます。

※₃申込曜日、時間帯によっては翌日以降の取扱

※₄収入証明を提出していただく場合があります。

今回はJICCにトラブルが記録されていて審査が不安な人が、審査通過するためのポイントを解説します。

目次

中小消費者金融の多くはJICCのみに加盟

JICCのみに加盟している業者というのは、フタバやキャネット、セントラルのような、全国的にあまり知名度のない中小消費者金融の事です。

CICに加盟している中小消費者金融は少なく、ほとんどはJICCのみに加盟しているのです。

一方、アコムやプロミス、SMBCモビット、レイクなどはJICCとCICの両方に加盟しています。

そのため、CICに加盟していない業者を探しているときは中小消費者金融が選択肢になります。

中小消費者金融は数が非常に多いので、こちらの記事を参考に探してみてください。

加盟先は公式サイトで確認が必要

ただし、全ての中小消費者金融がCICに加盟していないというわけではありません。

例えば、ライフティという中小消費者金融はCICにだけ加盟しています。

中小消費者金融が加盟している業者を知るためには、公式サイトをチェックするのが一番簡単です。

「(業者名) CIC」と検索すると、各業者の加盟している信用情報機関が掲載しているページが見つかります。

その中に、会社によって少し表記は異なりますが、「当社が加盟する信用情報機関」という項目がありますので、そこを確認してください。

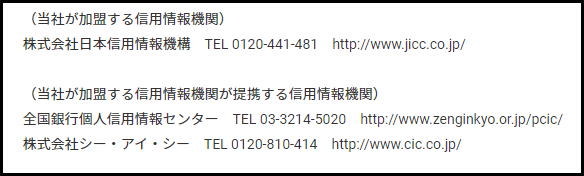

※株式会社セントラル

※株式会社セントラル

こちらはセントラルの情報です。

「当社が加盟する信用情報機関」として株式会社日本信用情報機構(JICC)が記載されています。

「当社が加盟する信用情報機関が提携する信用情報機関」は、全国銀行個人信用情報センターとCICの2つです。

このように、信用情報機関には、加盟先と提携先の二種類がありますので注意してください。

信用情報機関の提携については後ほど説明します。

一部の情報は共有されている

ここまで読んで、「中小消費者金融に申し込めばCICに登録された情報は隠せるんだね」と考えている方、ちょっと待ってください。

残念ながら、JICCのみに加盟している中小消費者金融でも、CICに登録された情報は確認しています。

CICとJICCでは、ローンの申込状況や借入額、延滞履歴等の情報を共有しているのです。

先ほど出てきた「提携する信用情報機関」というのはこの事です。

このため、JICCのみに加盟している中小消費者金融でも、CICの一部情報を見ることが可能となります。

全ての情報が対象ではなく、債務整理の情報は共有されませんが、返済の遅れなど、大半の情報はバレてしまいます。

また、債務整理すると支払状況が不自然になり、そこから債務整理したことを推測されることもあるようです。

基本的に不利な情報は審査時に伝わってしまうので、加盟している信用情報機関を元に申込先を選んでも意味がない場合があります。

保証会社も個別で信用情報を登録している

もう一つ気を付けなければならないのは保証会社の存在です。

例えば、三菱UFJ銀行はJICCに加盟していないので、JICCに情報を登録することはありません。

しかし、三菱UFJ銀行カードローンではアコム株式会社が保証会社を務めており、アコムはJICCとCICに加盟しています。

そのため、三菱UFJ銀行への返済ができず、アコム株式会社が代位弁済(支払いの立て替え)を行った場合はCICとJICCに記録が残ってしまいます。

このように、JICCには記録されていないと思っても、実は悪い情報が残っているという場合もあるのです。

不安な人は、本当にJICCのみに加盟している消費者金融に申し込めば問題ないのか、一度自分の信用情報を確認してみることをおすすめします。

軽い延滞があっても借りられる可能性はある

さて、皆さんがCICに加盟している業者を避けようとするのは、審査に都合の悪い情報が登録されているからだと思います。

ですが、登録されている情報によっては、そこまで心配する必要はないという場合もあります。

例えば、CICには過去二年分の返済履歴が記録されていますが、1,2回延滞が発生したくらいであれば、ぞれだけで即審査落ちとはなりません。

そもそも返済の遅れは共有されているので、加盟先を気にする必要はありません。

債務整理の記録があると審査通過は難しい

ただし、債務整理を行った場合は話は別です。

債務整理の記録があると、大手消費者金融ではそれだけで審査落ちと判断されることがほとんどです。

そのため、債務整理の履歴がCICに登録されている状態で、CICに加盟している金融機関に申し込むのはやめておきましょう。

債務整理した人は中小消費者金融

過去に債務整理をした履歴が現在も残っている人は、中小消費者金融に申し込みましょう。

中小消費者金融の多くはCICに加盟していませんので、債務整理がCICにしか登録されてなければ簡単に債務整理がばれるということはありません。

また、JICCにも債務整理が記録されているという場合でも諦めてはいけません。

中小消費者金融は大手消費者金融の審査に落ちた人を中心に貸付を行っているので、債務整理の経験者でも審査に通る場合があるのです。

この2つの理由で、過去に債務整理をした人には中小消費者金融がおすすめです。

総量規制はごまかせない

消費者金融では、総量規制によって年収の3分の1を超える借入は制限されています。

他社での借入額はしっかり共有されているため、「加盟先信用情報機関を変えれば年収の3分の1以上借りられる」ということはありません。

CICだけに加盟している業者とJICCだけに加盟している業者を組み合わせても意味はないので、その場合は消費者金融からの借入は諦めてください。

闇金には注意

闇金や犯罪行為には手を出さないように注意してください。

闇金はブラックの人にもお金を貸してくれるかもしれませんが、異常に高い金利や強引な取り立てというリスクがあります。

不安な場合には、業者とコンタクトを取る前に、必ず金融庁へ登録貸金業者かどうかの確認を行いましょう。

金融庁ホームページでは業者の登録番号、名称、本店所在地などを照会することができます。

ここでヒットしない業者は確実に闇金ですので、絶対に取引を行なってはいけません。

まとめ

中小消費者金融はCICに加盟していないことが多く、ほとんどはJICCのみの加盟となっています。

絶対ではありませんので、申し込む前には業者の公式サイトで確認するようにして下さい。

ただし、信用情報機関では一部の情報を共有しており、JICCのみに加盟している業者に申し込めばCICの登録情報を全て隠せるというわけではありません。

返済の遅れは簡単にばれますし、返済状況次第では債務整理を疑われることもあります。

加えて、保証会社も個別で信用情報を登録していることにも注意が必要です。

ですが、返済の遅れがバレたからといって、それだけで審査落ちにはなりません。

1,2回の返済遅れだけならCICに加盟している業者に申し込んでも審査に通る可能性は十分あります。

しかし、過去に債務整理をしていると審査通過は非常に難しくなります。

その場合はJICCだけに登録している中小消費者金融へ申し込むようにしてください。

また、どんなに審査に不安があっても闇金には申し込まないようにしましょう。