名前や苗字が変わると過去に金融事故を起こしてもローンを組めるという話は本当なのでしょうか?気になりますね。

事故情報が信用情報機関に登録されてしまうと最低でも5年、内容によっては7年ほどお金に関する契約をすることができません。

目次

名字変わればローン組めるのか

やむを得ずしてしまった債務整理や自己破産の情報は一定期間信用情報機関に登録されてしまいます。登録されている間は基本的にお金に関する契約をすることはまずできません。

では結婚などにより苗字(名字)が変わると過去の借入状況や金融事故情報はどうなってしまうのでしょうか。

旧姓のデータの引き継ぎは行われるものなのでしょうか。

当然ながら金融事故を起こしていないとしても、借入状況については返済が終了してから5年で信用情報機関からデータは消去されます。

しかし5年以内に金融事故情報を起こしてしまった。でもタイミングよく結婚などにより苗字が変わった、というケースもないとは言えません。

旧姓の金融事故情報が新しい苗字と紐付けされないのであれば、カードローンの申し込みやクレジットカードの申し込みができるかもしれないと思うのは当然です。

結論から言いましょう。苗字が変わったとしても、新しい苗字と紐付けは行われることはありません。したがって苗字が変わってしまえば過去のデータは見ることができません。

やった!

でも喜ぶのはちょっと早いかもしれませんよ。

信用情報の調査はどのように行われるのかについても知っておかなければなりません。順を追ってご説明していきますので最後までお付き合いくださいね。

信用情報機関のデータ共有について

お金に関する契約情報は信用情報機関に登録されます。基本的に保存期間は返済が終わってから5年と定められています。

延滞情報や債務整理、自己破産などの金融事故情報も借金を完済した後、少なくても5年間は信用情報機関に記録保存されます。

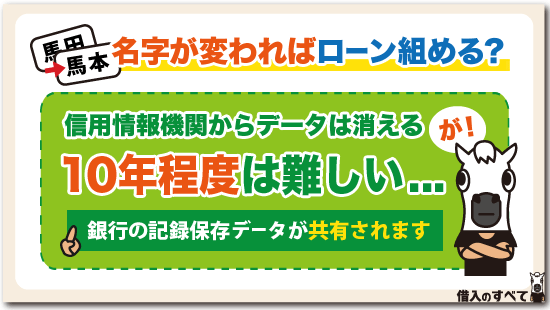

自己破産の情報は事案が発生してから5年で登録が抹消されますが、全国銀行個人信用情報センター(KSC)では自己破産や個人再生など、官報に載るような事故情報は7年間保存しています。

国内に3つある信用情報機関は貸金業法が改正された後、とくにデータの共有化を積極的に行なっています。

信用情報機関であるCICとJICCは貸金業法に基づいて、総量規制に抵触しないようFINEと言われるネットワークで強く結びついています。

銀行が加入している全国銀行個人信用情報センターは総量規制が適用されないという観点から、CRINと呼ばれるネットワークでデータの共有を図るものの、FINEよりはやや積極性に欠ける部分も見受けられます。

しかし個人の信用情報問題に関わる金融事故情報はしっかりデータ共有されますよ。

したがってCICやJICCで自己破産や個人再生のデータが抹消されたとしても、銀行が記録保存しているデータが共有されてしまうため、やはり7年程度はクレジットカードの申し込みもカードローンの申し込みをしても審査に通ることは難しいですね。

もちろん住宅ローンや自動車ローンについても契約することはできないとは言えませんが、連帯保証人の数を増やすことや、ローン金額を低くすることなどかなり条件がつけられることになるでしょう。

名前を変えたらローンが通る噂

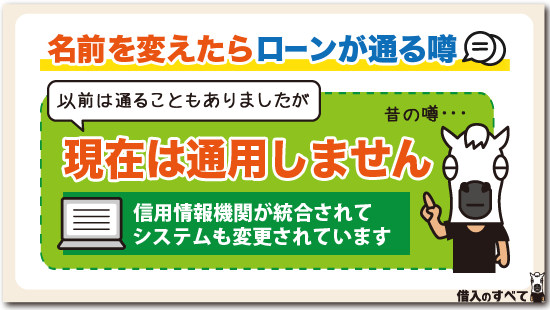

インターネットを検索していると、結婚などによって名前を変えたらローンが通ると言う噂を見ることができます。

確かに貸金業法改正以前の信用情報機関は全国統一ではなく、各都道府県に単独で「信用情報センター」として設置運営されていました。

都道府県ごとにある信用情報センターはネットワークで結ばれてはいたものの、現在ほどインフラ整備が行われていたとは言えません。

個人を特定するデータもせいぜい名前や生年月日、住所、電話番号などによって照会をするにすぎませんでした。

そのため結婚などにより苗字が変わるたりすると、新しい苗字では旧姓のデータを照会することができず、カードローンの契約やクレジットカードの契約ができることもありました。

しかし信用情報機関が統合されることによって、同一人物のデータであれば姓が変わったとしても追跡できるシステムに変更されています。

名前を変えたらローンが通るという噂は過去の話であって、現在ではあまり通用しない情報と言えるでしょう。

審査が不安な方は以下カードローンがおすすめです。

事前診断を試してから申し込むと安心です。

借入申込書にある旧姓の欄

現在カードローンを申し込む場合は、インターネットやスマホから簡単に行うことができますね。

また自動契約機でも土日祝日に関わらず申し込みや契約をすることができるようになっています。

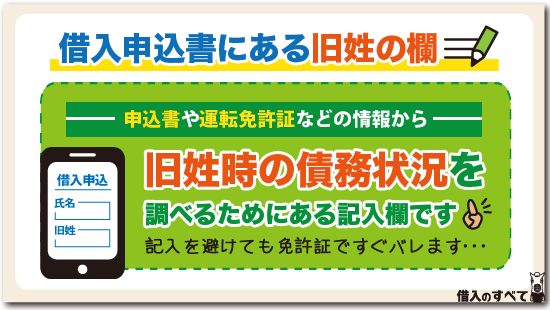

借入申込書に「旧姓」の欄があることをご存知でしょうか。そして本人確認書類として運転免許証を提出することがほとんどですよね。

これは何を意味しているのかというと、信用情報機関で過去のデータを参照できるようにするために情報を集めているのです。

運転免許証は名前が変わったとしても免許証の番号は変わることはありません。

変わったとしても末尾一桁が変わるくらいで、それは運転免許証を紛失した場合に末尾が0から1へ、1から2へ変わる程度です。

現在ではこれらの情報によって旧姓の債務状況を調べることが容易になりました。

信用情報を取得する方法

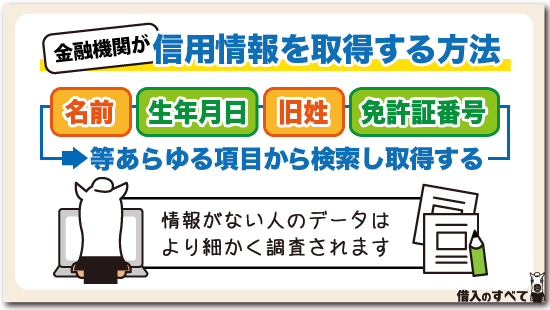

金融機関がカードローンの申し込みを受けると、基本的に使用するのは現在の名前と生年月日です。

もちろん同姓同名で同じ生年月日という人もいますので、その場合は住所を特定することで絞り込むことになります。他にも自宅の電話番号や、運転免許証の番号でも特定することが可能です。

しかし名前と生年月日で検索結果が表示されない場合があります。今までお金に関する契約をしたことがない人、具体的には新社会人や現金主義で生活してきた人が該当します。

情報がない人のことをホワイトデータと呼びますが、ホワイトデータが「なるほど」とうなずけるような年齢であれば金融機関はさほど疑いを持つことはありません。例えば上記の新社会人が該当しますね。

ところが年齢が30歳ぐらいになってもホワイトデータの人がいます。

今まで現金主義で生活してきた人はクレジットカードを作ったこともなく、携帯電話の端末機器も現金で支払ってきた、自動車の購入も現金で行ってきた人はお金に関する契約が全くありませんので何も登録されていないのです。

金融機関の審査担当者は悩みますね。本当にホワイトなのか?もしかしたら単に姓が変わっただけかもしれないと疑います。

また債務整理で一定期間を経過してしまった人もデータが全くありません。

旧姓や運転免許証の番号で検索してみる

借入申込書に旧姓の情報があれば旧姓で検索します。運転免許証があれば免許証の番号で検索してみます。

旧姓の情報がない、運転免許証を持っていないとしても住所で検索することも出来ますし、苗字が分からなければ下の名前だけでも、他の情報と組み合わせることによって本人を特定することが可能です。

そこで生年月日が一致すれば一発で過去の履歴を見ることができてしまうため、信用ブラックの人はローン審査において通ることはありません。

以上のように検索方法は一通りだけではなく複数項目にわたって検索することが可能なのです。余談ですが調べようによっては申込者の家族に金融事故を起こした人がいないかどうかもわかってしまいます。

ただしこれは関連情報として検索しなければ分かってしまうことではありません。本人の同意がなければ信用情報データを見ることは固く禁止されていますので、契約を無視するような使い方をする業者はいないはずです。

深く掘り下げて検索するのはあくまでも本人を特定するために行うことです。

カードローンに申し込む場合は必ず信用情報機関に問い合わせる旨の文書に同意しなければなりませんので、信用調査に基づいて行う限り、過去のデータを見ることは誤った使い方ではありません。

姓が変わって過去情報が分からない

旧姓で金融事故を起こしていてもうっかり見逃してしまうケースがないわけではありません。

これだけ情報化社会になっていたとしても、人間が犯す過ちというのは現在も過去も変わっていないということです。ただしそれは限られたケースになります。

信用情報センターが統合される前に見逃された

前項でご説明したように、信用情報センターが統合される前は苗字が変わってしまうと本人を特定することが難しい時期がありました。

そのときにクレジットカードやカードローンに申し込みをしてあると、新しい苗字で信用情報機関に履歴が残ってしまいます。

新しい苗字で信用情報機関からデータを取得し、他社借入状況や過去の借り入れ状況を見ることができれば、旧姓で債務整理や自己破産などを行っていたとしてもそのまま審査通過してしまうことがあります。

そこで審査に通過してしまえば新たに履歴が出来てしまい、これからも過去の情報を引き出されることはないでしょう。

ただし運転免許証の番号でも信用情報機関にデータ照会をされればバレてしまいますよ。

審査担当者の判断ミス

審査担当者の判断ミスによっても見逃されてしまい、旧姓での履歴を調査しないケースもないとは言えません。

大手の消費者金融業者なら最新テクノロジーによって審査されるため見逃されるケースはないとしても、中小の消費者金融業者なら審査担当者が手動で信用調査をすることになります。

たまたま申し込みが殺到してしまった、とかその日は調子が悪かったなどの理由で、審査した結果ホワイトデータが出てきた。

それを不審に思わずに「今まで現金主義生活だったんだね」と見逃してしまうと、審査にあっさり通ってしまうことがあります。

そこでカードローン契約が締結されればその情報が新しい名前で登録されることになり、その人が今後お金に関する契約を結ぶ場合でもホワイトデータではありませんので、審査に通りやすくなってしまいます。

しかしそれはあくまでも中小の消費者金融業者で、しかも何らかの事情があってたまたま見過ごされたにすぎません。

新たに銀行カードローンや大手の消費者金融業者、クレジットカード会社などに申し込んだ場合にうっかり旧姓を書いてしまうと過去の情報を引き出されてしまう可能性が出てきます。

当然旧姓を書かないとしても、運転免許証の番号を入力すればわかってしまうことですから、一度限りのカードローン契約となる可能性もありますね。

債務整理は姓が変わっても分かる

中小の消費者金融業者なら運良くカードローンを締結できるかもしれません。しかしそれはたまたまであって、これからも続くことではありません。

信用情報のデータ照会技術は年々上がっています。たとえ運良く過去のデータを見られることなくカードローンを締結できたとしても、いずれわかってしまうことです。

どのみち分かってしまうことなら、新規にカードローンに申し込む場合は旧姓の欄を書き、運転免許証本人確認書類として提出した方が審査担当者の心証を良くする場合があります。

たまたま新しい名前でカードローンの履歴が出来上がり、返済状況が良好で新しい名前において信用情報上何も問題を起こしていなければ、今後銀行カードローンや大手消費者金融業者に申し込んだとしても「正直でよろしい」となるケースがありますよ。

旧姓がバレるとクレカの利用停止も

偶然作ってしまったカードローンやクレジットカードでも、旧姓があることが金融機関にバレてしまうと会員資格を失うことや、利用残高の一括請求をされることも出てきます。

旧姓で金融事故があることが バレてしまい、新しい苗字でもカードの強制解約が信用情報機関に登録されてしまえばダブルパンチで金融事故情報として残ってしまいます。

そうなってしまうと借金の完済後少なくても5年間はローンを組むことは一切出来なくなってしまいます。ダブルで金融事故なのですからことは重大です。

旧姓があることを隠すのではなく、正直に伝えることがあなたの信用力を勝ち取るための早い道となるでしょう。

まとめ

結論はいくら苗字を変えたからといっても、過去の債務整理などの金融事故情報は消すことはできません。金融事故を消すには一定期間経過しなければどうにもならないことなのです。

運良く新しい苗字でカードローンの契約ができたとしても、それはたまたまであって今後も続くことではありません。

また契約途中で金融機関側に旧姓があることが分かってしまうと強制解約されてしまうこともありリスクが大きいです。

旧姓で金融事故情報が登録されている間は真面目に現金主義で生活を行い、一定期間過ぎるまでじっと我慢している方法しかありません。

期間が過ぎて審査に通れば借りられます。

\ バレずに今すぐ、10万円借りる /

審査のコツは「初めて利用するサービス」を選ぶこと。

事前診断で今すぐ融資可能かチェックしましょう。