CICの信用情報には全く問題なしなのにカードローンやクレジットカードの審査に通らない人がたまにいます。

信用情報に問題があって審査に通らないなら納得できるのですが、問題なしでも審査に落ちてしまうのですね。

どうして審査に通らないのかその原因について簡潔にご説明したいと思います。

- 執筆者の情報

- 名前:梅星 飛雄馬(55歳)

職歴:地域密着の街金を30年経営

即日OK!あなたにおすすめのカードローン

| カードローン | 実質年率 最短融資 | 特徴 |

|---|---|---|

アイフル | 3.0%~18.0% 最短18分※ | ・初めてのご契約で最大30日間利息0円 ・事前診断で融資可能かチェック可 ・原則自宅/勤務先への連絡なし※₁ |

プロミス | 4.5%~17.8%※₅ 最短3分※₂ | ・20~30代に人気 ・初めて契約する方は30日間利息0円 ・借入可能か事前診断でチェック! |

SMBC モビット | 3.0%~18.0% 即日融資※₃ | ・審査が不安な人にも人気 ・WEB完結なら電話連絡、郵送物、原則なし※₄ ・事前審査結果 最短10秒 |

← スクロール可 →

※お申込み時間や審査状況によりご希望にそえない場合があります。

※₁審査状況により実施する場合があります。プライバシーに配慮し、担当者個人名で連絡します。

※₂お申込み時間や審査によりご希望に添えない場合がございます。

※₃申込曜日、時間帯によっては翌日以降の取扱

※₄収入証明を提出していただく場合があります。

※₅2025年8月25日以降:実質年率2.50%~18.00%/ご融資額800万円まで

この記事はこんな人におすすめ

今回の記事は下記のような人におすすめの内容です。

- CICの信用情報には問題がないのに審査に落ちてしまう人

- 審査落ちが続いていて原因がわからない人

- 信用情報機関について詳しく知りたい人

目次

CICで審査落ちの原因はわかる?

CICは日本に3つある信用情報機関の1つで、主に会員であるクレジットカード会社や消費者金融の契約情報などの個人信用情報を管理しています。

CICのデータを確認すれば申込者の個人信用情報を確認できるため、金融機関などは審査で必ずCICに照会をかけて、申込者が他社借入の返済を延滞などしていないか確認しています。

審査基準は金融機関によっても多少違ってきますが、返済を延滞している場合はどの金融機関でも審査落ちする可能性が高くなります。

現在の信用情報の確認はできる

CICでは、いつでも照会した時点での信用情報の内容を確認することができます。

これは金融機関やカード会社だけではなく、自分自身の信用情報も開示請求をすれば自分で確認することが可能です。

CICでは長期間記録が残されているため、自分では忘れている時期に支払いを延滞した記録などが残っていることがあります。

CICでデータが保管される期間は項目によって違ってきますが、長期延滞(61日以上)であれば5年間残ります。

ただしそれ以下の期間でも延滞の記録がつきますので、通常の延滞でも2年間は残ります。

そのため、ここ半年程度延滞をしていないから大丈夫というわけでもないのです。

ただし、これはCICだけの話です。

信用情報機関はCICのほかに2つあるため、CICの記録が大丈夫でもほかの信用情報機関に延滞が記録されている可能性があるのです。

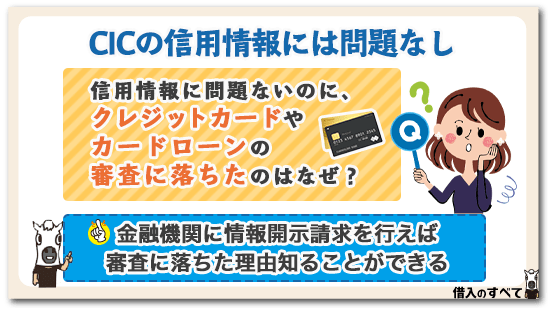

CICに問題ないのにローン審査に通らない!

ローンやクレジットカードに申し込んでみたけれども「残念ながらご希望には添えませんでした」と電話やメールで連絡がくれば大抵の人は諦めます。

しかし審査の方法について知識を持っていると、今まで一度も金融機関に迷惑をかけたことがないのに審査に落とすとはどういうことだ!と憤慨してしまいますよね。

たとえカードローンセンターやクレジットカードのコールセンターへ苦情の電話を入れても、なぜ審査に落ちたのか理由は絶対に教えてくれません。

そこでまずはネットなどで調べて、CICに情報開示請求をしてみたという人もいるかもしれません。

情報開示請求とは、手数料を払って自分の個人信用情報の内容を確認することです。

しかし、CICの情報を見ても延滞の記録はついていないし、不利になりそうな情報が何も確認できなかったという場合にはさらに審査落ちの理由がわからなくなってしまいますよね。

その場合にできる方法を次の記事で確認してみましょう。

どうしても知りたいなら信用情報機関すべてに情報開示請求

審査落ちの原因がわからない、どうしても知りたいという人は、CICだけでなく、他の信用情報機関にも情報開示請求をしてみましょう。

日本にある信用情報機関は下記の3つです。

- CIC

- JICC(日本信用情報機構)

- KSC(全国銀行個人信用情報センター)

開示請求の方法は、CIC、JICCの場合はインターネット、郵送、窓口の3つの方法で請求が可能です。

インターネットや郵送の場合は1,000円、窓口でも500円の手数料がかかります。

全国銀行個人信用情報センターは郵送のみで、手数料は1,000円(定額小為替証書)です。

手数料がかかっても個人信用情報の確認をすれば審査落ちの原因がわかりやすいため、手間はかかりますが一度試してみることをおすすめします。

CICは他の信用情報機関と情報を共有している

信用情報機関はCRIN(クリン)と呼ばれる相互交流ネットワークで、KSCやJICCとデータ交流していますので、金銭トラブルを起こしていればCICにもデータが共有されます。

キャッシング関係ならJICCから情報をもらうことでCICでも総量規制に抵触していないかどうか判断することもできます。

ただし、すべての情報を共有しきれていないというのが現状です。

特に債務整理の情報についてはCRINで共有されていないようです。

そのため、CICでは問題がなくてもKSCではブラックになっている可能性もあるのです。

個人でこれらの情報を把握するためには、やはり一度すべての信用情報機関で情報開示請求をしてみることをおすすめします。

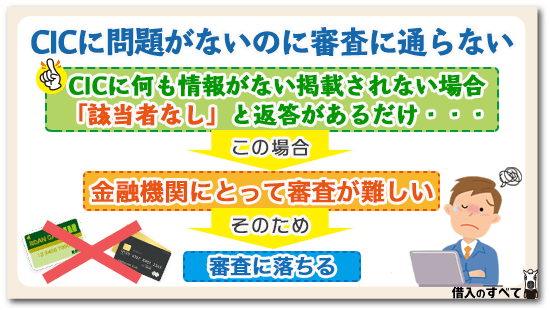

CICに個人信用情報がないのもNG理由になる

CICにそもそも個人信用情報が載っていなければ、審査に通ると思っている人も少なくありません。

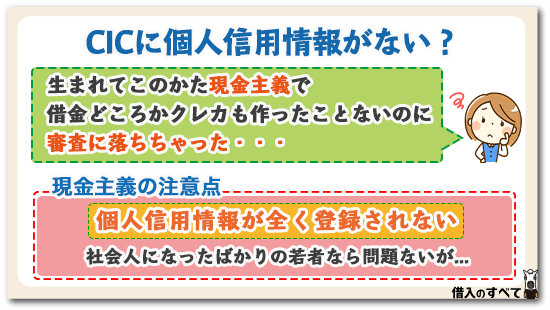

実際、今までずっと現金主義で生活をしてきた人や今まで借金をしたことがない人、ローンを1度も組んだことがない人は、個人信用情報に記録される情報がないため、記録が一切ない状態になっています。

個人信用情報に悪い情報が登録されていれば審査落ちの原因になりますが、全く個人信用情報が登録されていないなら問題がないはずだと考える人がほとんどでしょう。

しかし、個人信用情報に記録が全くない場合も審査落ちの原因になることがあります。

その理由は個人信用情報に記録がない人は、現金主義者だけではないからです。

実は長期延滞などの金融事故を起こしたあと一定期間が経過して記録が抹消された状態の人と、今までローンなどを組んだことがない現金主義者の人は、個人信用情報にどちらも記録がないため、両社の区別がつきにくいのです。

そのため、信用情報に記録が残っていない=金融事故を起こして時間が経過した人だと思われてしまい、過去にまったく金融事故を起こしていなくても審査落ちすることがあります。

社会人になって間もない20代前半であれば問題ありませんが、30代40代と高年齢になるにつれて、個人信用情報に記録がない人は不利になっていきます。

ずっと現金主義であることは素晴らしいことですが、若いうちにクレジットカードを1枚でも作成しておくと、このような理不尽な審査落ちを避けることができますよ。

信用情報機関CICとは

ここでは改めて信用情報機関について簡単にご説明しますね。

金融機関が利用する信用情報機関は先にも紹介したようにCIC、JICC、KSCの3つあり、金融機関の業務形態よってある程度加盟する信用情報機関が違っています。

銀行や信用金庫など銀行業務を行う金融機関はKSCに加盟し、割賦販売法によって営業を行っている信販会社やクレジットカード会社はCICに多く加盟しています。

ちなみに消費者金融はJICCに加盟していますが、大手消費者金融ではCICにも加盟することがよくあります。

クレジットカード会社でもキャッシングを行うことから、CICだけでなくJICCにも加盟している場合が多いですね。

それぞれ単独な存在となる信用情報機関でもお互いにデータ交流を行なっており、金融事故情報はデータ共有される最も重要な項目です。

またCICとJICCは法律によってKSCよりももっと深いところまでデータ共有を行い、返済能力を超えた過剰な貸付をしないよう相互にデータ交流システムを構築しています。

よって信用情報機関CICとは、クレジットカード会社や消費者金融が借入申し込みを受けた人の過去または現在の契約情報や取引履歴、及び本人を特定できる情報を保管しているところだと認識しておきましょう。

CICの加盟会社

CICに加盟している会員は主に貸金業者やクレジットカード会社です。 加盟している会社の一例を下記の紹介しておきますので、確認してみてください。

◆消費者金融

- アイフル

- 三井住友カード

- アコム

- SMBCコンシューマーファイナンス(プロミス)

など

◆信販会社・カード会社

|

|

など

◆その他

- NTTドコモ

- KDDIフィナンシャルサービス

- リコーリース

- レオパレス21

など

CICには消費者金融はもちろん、クレジットカード会社はほとんど加盟しています。

またそれ以外にも、携帯キャリアのドコモやau、またリース会社や賃貸住宅を取り扱う不動産会社など、様々な会社が加盟しています。

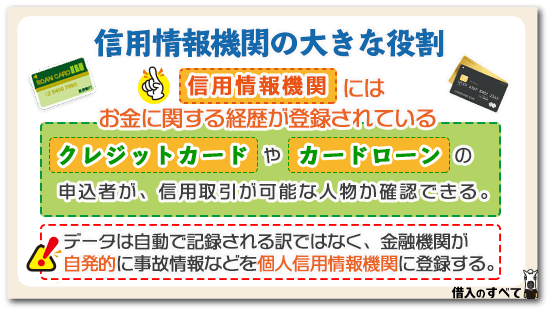

信用情報機関の大きな役割

信用情報機関にはお金に関する、いわゆる「経歴」が登録されています。

カードローンの申し込みやクレジットカードの申し込みをしてきた人の、今までのお金の付き合い方がどうだったのか情報を金融機関に提供することによって、金融機関は審査に通した方が良いのか、審査に通るとなればいくらまで利用限度額を設定すれば良いのかの判断を行います。

カードローンやクレジットカードは原則的に担保も必要なければ保証人も必要ありません。全くの信用取引です。

万が一返済不能になっても誰にも請求することができませんね。

お金を貸してもきちんと返済してくれるのか、クレジットカードで商品を購入しても利用代金を支払ってくれるのか審査するには、信用情報機関に登録されている個人信用情報を当てにしなければなりません。

過去や現在の他社契約件数や他社借入金額、及び返済状況を調べれば、申し込んできた人の人となりを垣間見ることができるわけです。

しかし信用情報機関はそれ自体で情報を集めているわけではありません。

信用情報機関に登録されている個人信用情報データは金融機関が自発的に登録しない限り、信用情報機関にデータが登録されることはありません。

信用情報機関一覧

何度か紹介していますが、改めて3つの信用情報機関の詳細を改めて紹介しておきましょう。

| 信用情報機関 | 所在地 | 主な加盟会社 |

|---|---|---|

| CIC (株式会社シー・アイ・シー) |

本社:東京都新宿区西新宿一丁目23-7 新宿ファーストウエスト15階 | クレジットカード会社、信販会社、消費者金融、リース会社など |

| JICC (株式会社日本信用情報機構) |

本社:東京都台東区北上野一丁目10番14号 住友不動産上野ビル5号館 | 消費者金融、クレジットカード会社、信販会社、金融機関、リース会社など |

| KSC (全国銀行個人信用情報センター) |

東京都千代田区丸の内2-5-1 | 銀行、一部のクレジットカード会社 |

開示請求はCICとJICCはインターネットや郵送、窓口でも行っていますが、KSCはインターネットや窓口では行っておらず、郵送のみとなっているため注意が必要です。

ローン審査に通らなくなるCICの履歴とは

先にも解説してきたように、ローン審査では個人信用情報が必ず確認されるため、内容が悪いと審査落ちする原因になります。

CICに記録が残っていると不利になる情報について詳しく確認していきましょう。

異動情報

まず、もっとも記録が残っていると問題になるのが「異動情報」です。 異動情報とは金融事故情報のことで、下記のようなものが異動情報として記録されます。

- 長期延滞(61日以上)

- 債務整理(自己破産、個人再生など)

- 強制解約

など 上記のような事故情報はCICでは5年間記録が消えません。

この記録が残っている限りあらゆるローンの審査に通らなくなってしまうため、5年間はローンが組めないことになってしまいます。

上記のような金融事故だけはおこさないように気を付けましょう。

遅延情報

長期延滞ではなくても、支払い遅延があると「延滞」として記録が残る場合があります。

何日遅れると記録に残るのかは、カード会社や金融機関の判断によるため、一概には言えません。

通常の延滞の記録はCICでは2年間記録が残ります。

そのため、2年以内に何度か延滞をしたことがある人は審査落ちの原因になる可能性があるため、注意が必要です。

多重申込みの情報

実は金融事故や支払遅れなど一切していなくても、多重申し込みが原因で審査に落ちることがあります。

多重申し込みとは、短期間に複数の金融機関やカード会社などに申し込みを続けて行うことです。

一時期に集中して何社にも申し込みをしていると、よほどお金に困っているのではないか、何か金銭トラブルを抱えているのではないかと警戒されます。

またクレジットカードの場合は、作成してすぐに解約を繰り返すつもりではないかと勘繰られる可能性があります。

CICには申し込みの記録も残ってしまうため、連続申し込みをしていることもすぐにわかってしまいます。

申し込み情報は半年間記録が残るため、申し込みは連続せずに期間をあけてすることをおすすめします。

借入額に関する情報

審査落ちする原因として支払い遅延のほかに、他社借入額が多すぎるというものもあります。

特に消費者金融では総量規制の関係で、年収の3分の1までしか借りられません。

そのため、他社借入額がすでに年収の3分の1近くまで達していると審査落ちする可能性が高くなります。

カードローンやクレジットカードのキャッシングなどをよく利用する人は、自分の借入総額がいくらになっているのかを把握しておきましょう。

CICの個人信用情報開示の方法

それでは、CICで個人信用情報の開示請求をする方法について改めて紹介しておきます。 CICで開示請求をしてみたい人は参考にしてみてください。

申込方法と手数料

何度か紹介していますが、CICで情報開示請求をする方法は3つあります。

それぞれの方法と手数料については下記の表をご覧ください。

| 開示方法 | インターネット開示 | 郵送開示 | 窓口開示 |

|---|---|---|---|

| 用意するもの | ネットが使用できるPCまたはスマホ、クレジット契約などで登録している電話、クレジットカード | 開示申込書、本人確認書類 | 本人確認書類 |

| 手数料 | 1,000円 (クレジットカード一括払い) |

1,000円 (ゆうちょ銀行で発行の定額小為替証書) |

500円 (現金) |

| サービス時間 | 毎日8:00~21:45 | 申込みより10日程度で開示報告書が到着 | 平日10:00~12:00、13:00~16:00 |

自宅で手軽に開示請求できるのでインターネット開示が一番おすすめですが、手数料はクレジットカード払いとなるため、それが嫌な場合は郵送か窓口で請求するようにしましょう。

信用情報開示報告書の見方

CICに開示請求をして開示報告書を手に入れても、中身の意味がわからないという人も多いかもしれません。

簡単に見方を紹介しておきましょう。

まず開示報告書は契約情報ごとに1ページずつ記録されているので、契約情報が多いと何十ページにもなります。

1ページに記録されているのは、クレジットカードの場合は契約日や極度額、利用額と支払残額、入金状況などです。

支払いに延滞があるか確認したい場合は「入金状況」を確認してみましょう。

きちんと支払いが済んでいる場合は「$」と表示されています。

もし「A」と表示があれば未入金、「P」と表示があれば、請求額の一部が入金されたという意味になります。

クレジットの利用がない場合は空欄、または「-」の表示があります。

すべて$表示または空欄などであればいいのですが、AやPなどの表示があると審査に影響があります。

また、異動情報は「返済状況」の部分に「異動」と記録されますので、過去に長期延滞や債務整理をしたことがある人はこの部分を確認しておきましょう。

調査依頼の方法

CICから開示された情報を確認したところ、心あたりがない情報が記録されていた場合は、まずはカード会社などの登録元会社へ問い合わせをするようにしましょう。

情報に誤りがあることが判明した場合は、登録元会社にて訂正・削除がされます。

ただし、下記の場合にはCICから登録元会社への調査を依頼することができます。

- 登録元会社へ問い合わせを行った結果解決できず、なおかつ誤った信用情報が登録されている可能性がある場合

- 登録元会社へ問い合わせができない正当な理由があり、なおかつ誤った信用情報が登録されている可能性がある場合

調査を実際に依頼したい場合は、CICに問い合わせをしてみましょう。

CICをクリアしてローン審査に通過するには

CICに記録された個人信用情報はローン審査で必ず確認されるため、不利な情報が記録されているとローン審査に通りません。

CICに審査で不利になる情報が記録されないように、自分でできる対策を確認しておきましょう。

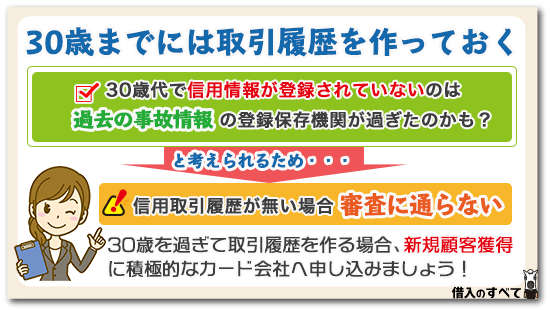

30歳までには取引履歴を作っておく

先にも紹介していますが、30代になってもクレジットカードの1枚も契約しておらず、今まで一度もローンも組んだことがないという場合は審査で不利になることがあります。

年齢が30歳代になっても信用情報が登録されていないと、もしかしたら過去に金融事故を起こしたあと、登録保存期間が過ぎてしまって削除されたのではないかと疑われてしまうのです。

会社に勤めているサラリーマンでも30歳になるまでにはカードローンはともかく、クレジットカードの1枚くらいは持っていてもおかしくないと判断されます。

自動車も現金で買っているのだろうか、ETCカードは利用していないのだろうか、携帯端末機器代も現金一括払いしているのだろうか、などこれは怪しいと思われてしまうのです。

金融機関から怪しいと思われてしまったら審査に落ちる可能性が高くなります。

個人信用情報で検索したら「該当者なし」では怖くて契約はできないとなるのが普通なのです。

30歳を過ぎて取引履歴を作るには、新規顧客獲得を積極的に行っているカード会社に申し込むと良いですよ。

信用情報が回復するのを待つ

CICに異動情報や延滞の記録が残っている場合は、どうしても審査落ちの原因になってしまいます。

しかしCICなど信用情報機関に記録された情報は永遠に残るものではないため、内容にも よりますが一定期間で削除されます。

そのため、異動情報などの記録が消える期間はローンなどの申し込みをせず、じっくり待つようにしましょう。

いつになったら消えるのかわからない、今記録があるのか分からないという場合は、先に紹介している情報開示請求をしてみることをおすすめします。

CICとローン審査に関するQ&A

では最後に、CICとローン審査に関しての色々な疑問について回答していきますので、参考にしてみてください。

もし過去に支払いを延滞したことがある人や、かなり昔でも債務整理をしたことがある、カードを強制解約されたことがあるなど、何かしら記憶がある人は、念のために情報開示請求をしておきましょう。

しかし、銀行は加盟していないことがほとんどです。 ただし銀行はKSCに加盟しているため、情報は共有されます。

銀行で借りたローンを延滞してもCICにばれないと思っても、KSCで記録されているので延滞情報がCICにもばれる可能性が高いと考えておきましょう。

また携帯料金については、スマホなどの端末代金を分割購入している人や、携帯料金をクレジットカード払いにしている場合はCICに情報が記録されます。

携帯料金ぐらい未払いでも大丈夫と考える人が多いのですが、しっかり個人信用情報に記録されていたということも多いため、注意が必要です。

しかし、妻が専業主婦である場合は夫の収入に頼るしかないため、夫の信用情報に問題があると妻の審査落ちします。

CICでは延滞の記録は2年間残ってしまうため、日ごろから支払いは延滞せずに期日に払うことを心がけましょう。

まとめ

CICの信用情報に問題がなくても、JICCやKSCに問題があると審査に落ちる可能性が高いです。

何度も審査落ちしてしまう人、原因がわからない人は、3つの信用情報機関に情報開示請求をしてみましょう。

手数料はかかりますが審査落ちの原因がわかることが多いです。

また、審査落ちを防ぐためには、日ごろから期日に遅れないように毎月きちんと支払いをすることが大切です。