JR東日本の利用でお得なビューカードは、1枚に様々な機能を備えている便利なカードです。

切符代わりに使えるだけでなく、電子マネーとしてコンビニ等での支払いに使ったり、クレジットカードとして普段の買い物にも使えます。

利用する機会が多い分、使いすぎてしまうことが多いかもしれません。

口座残高が不足し引き落とし日に引き落としができなかったときはどうなるのか、また、どのように滞納金を支払えるのかについてまとめました。

目次

ビューカードの支払いが遅れたらどうなるの?遅延損害金はいくら?

ビューカードで利用した料金は、契約時に登録した口座からの引き落としとなります。

毎月20日頃にビューカードから利用明細書が届きますので、かならず引き落とし日までに明細書に記されている金額を振替口座に入金しておきましょう。

しかし、ついうっかりして入金し忘れてしまうこともありますよね。

振替口座の残高が不足し、請求額が振替できないときはどうなるのでしょうか。

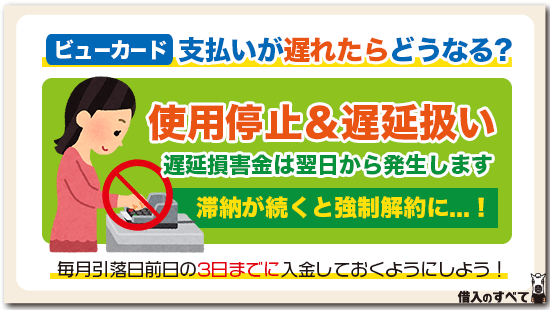

遅延損害金と利用停止になる

ビューカードの利用料金の引落日は毎月4日です。

銀行口座の残高不足などによって引き落としがされなかった場合は、即、遅延扱いとなります。

1日でも支払いが遅れると翌日から遅延損害金が発生しますので、かならず毎月3日までに入金しておくようにしましょう。

なお、ショッピングの場合は商事法定利率(最大年6.0%)、リボルビングの場合では年14.6%、キャッシングでは年19.94%の遅延損害金を追加して支払うことになります。

支払いが遅延するとすぐにカードが止まる

遅延となった時点で、当然ビューカードの使用は停止されます。

ただし、定期券としての機能がついているビューカードをお使いの方は、ビューカードのクレジットカード機能やキャッシング機能が停止している間も、定期券としてなら利用することができます。

また、電子マネーのSuicaとしての利用は、Suica残高については継続利用が可能ですが、オートチャージは利用できませんのでご注意ください。

再引き落としの連絡は来ない

クレジットカードによっては、返済日に引き落としができなかった場合、再引き落としを行ってくれることもあります。

電話やハガキで「再引き落とし日」が案内され、指定された日までに振替口座に請求額を支払います。

しかし、ビューカードでは、再引き落としは実施していません。

引き落とし日を過ぎてから振替口座に入金しても、請求額が引き落とされることはありませんし、カードの利用停止が解消されることもないのです。

住所や電話番号の変更は早めに届けておこう

カードの利用が止まった時点で、ハガキや電話などで支払い方法についての連絡が来ますが、引っ越しや転職などでビューカードに申し込んだ際の登録情報と現在の住所や電話番号などの情報が異なっている場合は、迅速に連絡を受けることができません。

延滞の連絡が受けられないと、遅延に気づくまでの時間が長くなってしまい、その分、遅延損害金も多くなってしまいます。

万が一、引き落としができなかったときでも遅延損害金が高額にならないように、住所などは変更になったらすぐに届け出るようにしましょう。

滞納を続けると強制解約

新たな支払い方法についての連絡が来たにもかかわらず、ビューカードの支払いを行わずに放置していると、数回の督促を経て、強制解約されてしまいます。

支払いを滞納しているのですから、当然と言えば当然のことですよね。

一旦強制解約されると、その記録はビューカード内で蓄積されますので、後日、あらためてビューカードに入会申込しても、再加入することは非常に困難となるでしょう。

もちろん、ビューカードが強制解約となっても、滞納している額が免除される訳ではありません。

残高に対しては、一括請求されますし、法的手続きによって、支払い請求されることもあります。

支払わずにいるとブラックリストに

数日程度の遅延で強制的に解約となることはありません。

しかし、遅延を頻繁に繰り返すと解約される可能性は高まります。

口座残高の管理に注意しましょう。

支払いが61日もしくは3か月以上確認できなかった場合には、遅延ではなく延滞という情報が個人信用情報機関に登録されてしまいます。

延滞情報が登録されると他社のローンにも影響が!

銀行や消費者金融などの金融機関は、色々な場面で信用情報を確認することがありますが、もし延滞が登録されてしまえば、ビューカードだけではなく、現在利用しているカードローンで追加融資が受けられなくなることもあります。

また、新たにローンに申し込んでも審査を通過できないなど、他社の金融サービスを新たに利用することも困難になってしまいます。

遅延に気づいた時点で、すぐに利用料金の支払いを行うようにしましょう。

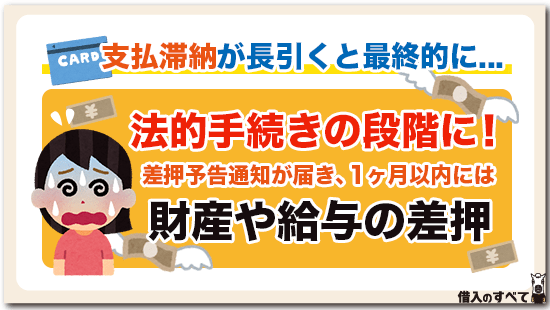

滞納が長引くと最終的に法的手続きに?

滞納がさらに長引くと、一層頻繁に電話や手紙が届くようになります。

この時点になると、債権回収専門の業者が取り立て業務を請け負うことになりますから、最初に引き落とせなかったときの電話と比べると決して穏やかな口調とは言えません。

頻繁な取り立てを受けても未納金を支払わないでいると、いよいよ法的手続きの段階へと進むことになります。

財産や給料が差し押さえされる

債権回収業者から「差押予告通知」が届くと、通常は1ヶ月以内に財産や給与の差し押さえが実施されます。

通知書に記載されている連絡先に電話を入れ、入金方法について詳しく尋ねてみましょう。

差押予告通知を放置すると、裁判所から「支払督促」が届きます。

支払督促が届くと、すでに債権回収業者に連絡しても差し押さえを回避することはできませんので、督促状に記載されている連絡先に連絡して、今後の処置について尋ねてください。

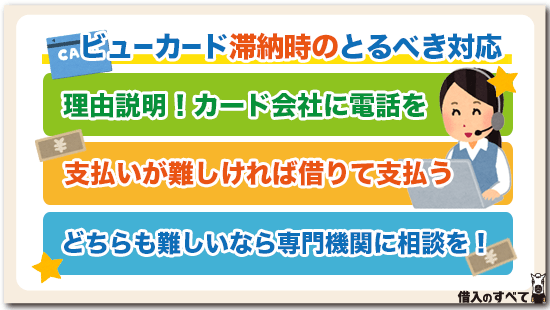

滞納時のとるべき対応

では、意図せず、ビューカードの支払いを滞納してしまった場合の対処方法について説明いたします。

「入金を忘れてしまった」、「口座残高を誤解した」といった方などが対象となります。

カード会社に電話しよう

ビューカードの支払いを滞納してしまった場合には、まず、「ビューカードセンター」に電話連絡しましょう。

同じ滞納であっても、ビューカードにとって、連絡がないまま滞納になっているのと、電話連絡があり、謝罪と、滞納となってしまった理由の説明があるのとでは、大きな違いがあります。

「うっかりミス」による短期間の滞納であれば、ビューカード内部で記録する利用者の信用に、悪影響を与えない可能性もあります。

<ビューカードセンター>

| 電話番号 | 受付時間 | 備考 |

|---|---|---|

| 03-6685-7000 | 年中無休6:00~23:00 | 自動音声が流れたら「3」をプッシュすると、スピーディに案内を受けることができます |

支払い方法について尋ねておこう

ビューカードセンターに連絡した際には、滞納について謝罪するとともに、返済方法について相談しておきましょう。

滞納時の返済方法としては、口座振込を行うか、駅の一部に設置されている「VIEW ALTTE(駅のATM)」から支払うかの2種類があります。

口座振込を利用する場合には、振込先の口座を確認しておく必要があります。

お金を借りることで支払いを完了させよう

お金が足りず、どうしても支払いを済ませることができないときは、お金を借りることに検討してみてください。

ビューカードが使えないまま放置しておくのは不便なことですし、滞納することで信用情報に傷がつくのは避けたいですよね。

お金を借りたとしても、借入機関を長引かせないようにすれば利息が高くなることもありませんので、まずはビューカードの支払いを済ませることを優先させましょう。

親や親戚に借りる

少額なら、親や親戚に借りてビューカードの支払いを済ませることもできます。

「本当に困っている」ということと「絶対に返す」ということを誠実に伝えてみましょう。

相手に不安を抱かせないためにも、かならず返済期日を決めるようにしてくださいね。

また、ある程度の高額な資金を借りるときは、借用書を作成することもおすすめです。

カードローンを活用する

先程ご説明した通り、ビューカードの支払いを滞納すると、様々な悪影響があります。

滞納が長引いてしまうと、ビューカードの利用に悪影響があるだけでなく、個人信用情報に登録されてしまうこともあります。

こういった悪影響を避けるための方法として、カードローンを活用することもおすすめです。

大手消費者金融のカードローンなら最短即日で融資が可能ですので、スピーディに滞納を解消することができますよ。

自動融資機能付きのカードローンを利用する

ビューカードの通常の支払いは、「銀行口座」からの引き落としとなりますが、この銀行口座に対して自動融資機能付きの銀行カードローンを設定しておくこともおすすめです。

自動融資機能というのは、口座引き落としの際に残高不足になると、不足している額をカードローンが自動的に融資してくれて、引き落としができなくなることを回避する機能です。

ついうっかりと入金を忘れることが多い人は、自動融資機能付きの銀行カードローンを利用してくださいね。

専門機関に相談しよう

今すぐに支払うことができない。しかも、カードローンを利用することもできない。

そのようなときは、国民生活センターや日本クレジットカウンセリング協会、債務整理を扱う法律事務所などの専門機関に相談してみましょう。

国民生活センター

身に覚えのないカードローンの請求や個人情報の流出など、消費生活の上でトラブルに巻き込まれた恐れがあるときは、国民生活センターのスタッフに相談してみてはいかがでしょうか。

局番なしの188に電話をすれば、お近くの国民生活センターにつないでもらえます。

通話料金はかかりますが相談料は無料ですので、気になる問題があるときは気軽に電話をかけてくださいね。

返済が難しいなら専門家に相談

資金繰りが厳しくて、「すぐに滞納が解消できない」からと言って、ビューカードの支払いを滞納した状態で放置しておくことは避けましょう。

放置していると、遅延損害金が膨らんでいくうえ、ビューカード内での信用悪化が進み、取り返しのつかない状況に陥ってしまいます。

こういった時に相談できる専門家がいますので、プロの意見を聞いたうえで、解決を図るのも有効な手段です。

例えば、クレジットカードや消費者ローンの返済、多重債務に関する悩み・困りごとがある方からの問い合わせ・相談に応じてくれる機関として、「日本クレジットカウンセリング協会」があります。

日本クレジットカウンセリング協会というのは、消費者保護のために、多重債務に陥って悩んでいる方や借金返済に困っている方の相談に対応してくれる「公益財団法人」です。

営利団体ではなく「公益財団法人」ですから、公平・中立な立場の専門家と無料で相談できるのが特徴です。

債務整理を実施するなら法律事務所に相談

返済の目途が立たないときは、債務整理をおすすめします。

債務整理を実行するとビューカード以外のクレジットカードやローンにも影響が出ますが、それでも、ビューカードの支払いを放置して、遅延損害金が膨れ上がるよりは良い結果が期待できます。

債務整理を専門に扱う法律事務所を訪れ、現在の状況を説明して最善の方法を教えてもらいましょう。

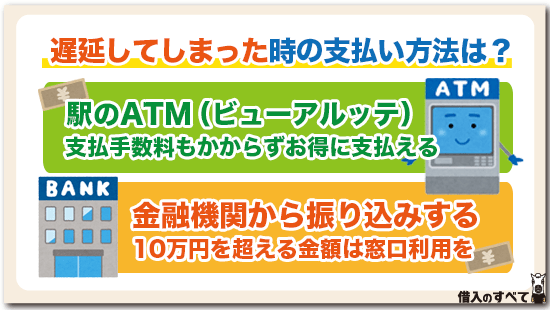

遅延してしまったときの支払い方法は?

ビューカードでは再引き落としを実施しないため、駅にあるATM(ビューアルッテ)から請求額を振り込むか、ビューカードが指定する口座に請求額を直接振り込むかのいずれかの方法で支払いを完了させます。

毎日利用している駅にビューアルッテがあれば、駅に寄ったときに支払いを行うことができますね。

支払手数料も請求されませんので、できればビューアルッテで支払うようにしてください。

ビューカードが指定する口座へ直接振り込んで返済するのも良いのですが、振込手数料は利用者負担ですので、あまりお得な方法とは言えません。

駅のATM(ビューアルッテ)から支払う方法

ビューアルッテでは硬貨は使用できませんがおつりは出ますので、請求額以上の金額を紙幣で入金するようにしてください。

返済手順は以下の通りとなります。

なお入金できる紙幣は50枚までですので、金額によってはビューアルッテ)で支払いできないことがあります。

- ATMの操作パネルの画面左下にある「ご返済」を押します。

- 画面が切り替わったら「今月分のご返済」を押します。

- ビューカードを入れた後で「現在挿入されているカードのみご返済」を押すと、支払金額が表示されます。

- 金額を確認して現金を入れます。

金融機関から振り込みする方法

指定口座への振り込みで支払いを行う場合は、郵送されてくる利用明細書、あるいはインターネットのVIEW’s NETの利用明細を確認する必要があります。

基本的には三菱UFJ銀行の振込第一支店に振り込むことになりますが、振込先の口座番号が利用者ごとで異なりますので、かならず利用明細書から口座番号を確認しておきましょう。

ただし、先程も説明しましたが、振込手数料は自己負担となるため、あまりお得な方法とは言えません。

また、金融機関のATMを利用する場合は、1度に10万円までしか振り込みができません。

10万円を超える金額を支払うときは、各金融機関の窓口を利用するようにしてください。

カードローンで一時しのぎもできる

今はビューカードの支払いができないけれども給料日になったら支払えるという場合は、カードローンで一時的にお金を借りて支払うことがもっとも現実的な方法かもしれません。

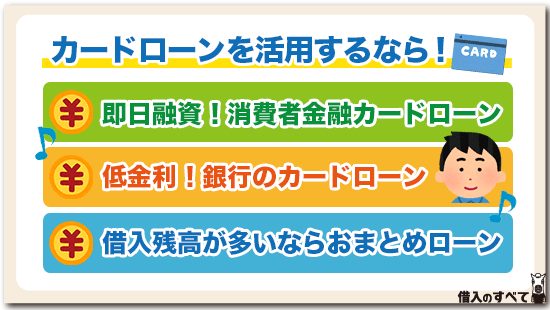

カードローンには「消費者金融カードローン」と「銀行カードローン」、「おまとめローン」の3つの種類がありますので、次のようい使い分けてください。

即日融資が必要なら消費者金融のカードローン

再引き落とし日が迫っているときは、できるだけ速く融資をしてくれるカードローンが良いですよね。

大手消費者金融のカードローンなら最短で即日融資が可能ですので、申し込んだその日にビューカードの支払いを済ませることもできますよ。

また、多くの業者で「30日間無利息サービス」を実施しているため、30日以内に完済すれば利息は1円もかかりません。

金利を抑えたいなら銀行のカードローン

融資スピードなら大手消費者金融が一番ですが、金利が少々高いというデメリットがあります。

その点、銀行のカードローンなら、消費者金融と比べて低金利で融資を行っていますので、返済期間が少々長引いても利息が高くなりにくいです。

ただし、銀行カードローンは融資までに数営業日かかるため、申し込んだその日に融資を受けることは不可能です。

時間的に余裕があるときには、銀行カードローンを利用してみてはいかがでしょうか。

借入残高が多いならおまとめローン

すでに1つ以上のローンを利用している方なら、ビューカードの支払いとローンの支払い(=返済)をまとめてみてはいかがでしょうか。

まとめることで支払い管理が簡単になりますし、適用金利が低くなることもありますよ。

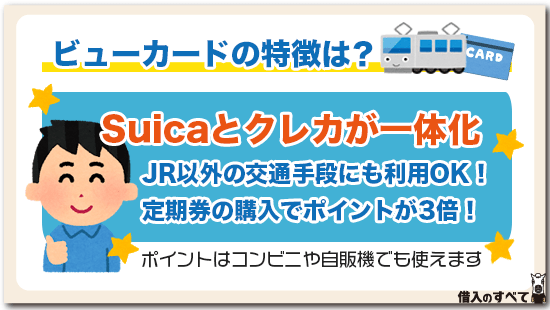

ビューカードの特徴は?

ビューカードはSuicaとクレジットカードを一体化した、JR東日本利用者にうれしい機能を備えたカードです。

様々な種類のビューカードがありますが、その中でも定番の一枚が「ビュー・スイカ」カードです。

オートチャージ機能があり、たとえSuicaの残高が一定の金額を下回ると、自動的にあらかじめ設定しておいた金額がチャージされます。

そのため残高不足が原因でも、改札を通過できます。

JR以外の交通手段にも利用できる

JR線だけでなく、ほかの鉄道会社にまたがる定期券や、一部のバス事業者のバス定期券を一枚のカードにまとめることもできます。

複数のカードを携帯する必要がなく、また定期券の区間外へ乗り越したとしてもSuicaと一体型であるため、精算機に並ぶ必要もありません。

ポイントが貯まりやすいのもビューカードの特徴

さらに定期券の購入でポイントが3倍となり、どんどんポイントが貯まっていきます。

貯まったポイントはSuicaに交換することができますが、電車の運賃としてだけでなく、コンビニや自販機で使用することができます。

その他にも、様々なグッズや商品券と交換することができるなど、実に魅力の詰まったカードなのです。

まとめ

様々な機能が付いているビューカードは便利なため、利用金額も高額になりがちです。

毎月4日の支払日に口座残高が不足しないように、細心の注意を払うようにしましょう。

ビューカードの支払いが遅れると、遅延損害金が支払日翌日から発生し、未払い分の解消が確認されるまでカードが利用できなくなります。

ビューカードでは再引き落としを実施していませんので、万が一、支払い日に引き落としができないときは、VIEW ALTTE(ビュー・アルッテ)や金融機関から未払い分を早めに支払うようにしてくださいね。