アコムはブラックリストに載っていても借りれるの?

アコムはブラックでも借りられるの?と心配する人は、信用情報にかなり不安を持っている人ですね。

「アコム=消費者金融=審査甘い」と考えるのは、それこそアナタの考えが甘いです。

銀行カードローンに比べれば相対的に消費者金融の審査基準は低いかもしれません。しかし、審査基準が低いからといってブラックでも借りられるのかというと、そうでもないのです。

この記事では、ブラックの条件や、アコムの審査基準など説明します。

- 執筆者の情報

- 名前:梅星 飛雄馬(55歳)

- 職歴:地域密着の街金を30年経営

アコムはブラックでも借りられるのか?

アコムに限らず、大手消費者金融の審査はコンピューターによる自動審査です。

借入申込者が記入した申込内容を点数化。それと同時に、アコムが加盟している信用情報機関から取得した個人データをもとに、契約することができるのか、契約できるとしたらいくらまでお金を貸しても大丈夫なのか調べます。

人の手をほとんど介することがないため、審査時間も最短20分※と早く、審査に通ればその後の契約手続きの時間を含めても合計60分ぐらいあれば借入できるようになります。

※お申込時間や審査によりご希望に添えない場合がございます。

唯一人の手を介するとすれば、それは在籍確認の電話連絡です。

アコムは原則として在籍確認を行っていません※。もし必要な場合であっても申込者の承諾なしに実施されることはないので安心です。

※原則、電話での確認はせずに書面やご申告内容での確認を実施

しかし、あくまでも”原則”なので、ここでは電話連絡があった場合を想定して以下に解説します。

在籍確認とはアコムに借り入れを申し込んできた人が確実に勤務しているかどうか、確認する作業のことをいいます。

問題になるのが「アコムはブラックでも借りられるのか」という点です。では、どのような状態であればブラックというのか、ご存じでしょうか。

もしかしたらアナタが勝手に誤解して、自分をブラックとしているかもしれません。

よくブラックとして誤解されがちなのが、他社借入件数が多いことや、過去に一度くらいは返済期日を忘れたことがある、またはクレジットカードのショッピング代金やキャッシングをリボ払いにしている、などです。

金融機関、特に銀行カードローンになると、以上の内容は返済能力と関わる部分もあるため、審査に大きく影響を与えることにはなる可能性は高いです。ですが、それだけではブラックとはいいません。

そもそもアコムの審査基準が公表されてない以上、どのような人がお金を借りることができないのか、またはどのような人であればお金を借りることができるのか断定することは難しいですね。

ブラックの条件については順を追って説明しますが、アコムに申し込んで審査に通らなければブラックということでもありません。ブラックでなくても、一定の基準を満たさないことにはアコムの審査を通ることができません。

ただし、一般的にいわれるブラックの状態の人は、アコムの審査に通過するのは難しいと考えた方がいいでしょう。

ブラックがアコムから借りる方法

一般的にブラックという人は、信用情報に「異動情報」と呼ばれる情報がある人です。

異動情報とは、借りたお金を長期間延滞したり、法的な手段によって借りたお金を減額したりゼロにしたりする、以下のようなお金に関する大きなトラブルを起こした時に記録される情報です。

- 債務整理

- 長期間の延滞

- 保証会社に代位弁済を受けた

- 携帯電話やクレジットカードを強制解約された

これらの異動情報は、事故を起こした債務の契約が終了してから5年間は信用情報に記録され続けます。

ブラックの人がアコムから借りるためには、個人信用情報機関に登録されている異動情報が消えるまで待つ以外方法はありません。

国内には、以下の3つの個人信用情報機関があります。

- 株式会社シー・アイ・シー(CIC)

- 株式会社日本信用情報機構(JICC)

- 全国銀行個人信用情報機関(KSC)

それぞれの情報機関において、異動情報が登録されている期間は以下のようになっております。

| 情報機関 | 異動情報が登録される期間 |

|---|---|

| CIC | 契約期間中および契約終了後5年以内 |

| JICC | 当該事実の発生日から5年を超えない期間 |

| KSC |

|

それぞれの登録期間は上記のようになっていますが、アコムはCICとJICCに加盟しているので、ほとんどの人は5年を経過すると借りられるようになります。

ただし銀行カードローンの場合には、銀行がKSCに照会します。自己破産をした人は10年を超えなければ借りることができません。

2~3年で異動情報が消えることもある

先ほど紹介したように、それぞれの情報機関では5~10年間、異動情報を登録しています。しかし、いずれも「5年を超えない期間」や「10年を超えない期間」としているように、必ずしも5年や10年登録されているわけではありません。

中には2~3年で異動情報が消えている人もおり、その場合はアコムなどから借りることができるようになります。

インターネットで「ブラックでも借りられた」というような記事は、早い期間で異動情報が消えたために、ブラックではない状態で借りられたということです。

自分の信用情報に異動情報が登録されているかということは、情報機関で「本人開示」することで確認できます。5年や10年を待たずに借りたいという場合には、先に調べてみましょう。

ただし、本人開示は無料で行うことができません。1,000円程度の費用がかかってしまうので、注意が必要です。

CICであれば、クレジット決済でスマートフォンの画面上から確認できます。「過去に大きなトラブルを起こした」という心当たりがある人は、まずは本人開示をしてみるといいでしょう。

異動情報がなければ、アコムから借りることができる可能性は決して低くありません。

ブラックとは何か?

そもそもブラックとはなんでしょうか?

ブラックとは金融事故を起こした人のことをいい、信用情報機関に登録されています。ちまたでいわれるような「ブラックリスト」が存在し、金融事故を起こした人を特別にリスト化しているわけではありません。

ブラックとは前述の通り、金融事故を起こした情報が信用情報機関に登録されている人のことをいいます。

信用情報機関はお金に関するあらゆる契約、例えば住宅ローンや自動車ローン、クレジットカードの利用状況や奨学金、細かくいえば端末機器代を含んだ携帯電話料金の支払いなど、お金に関する契約の一切が登録されています。

アコムを含めたお金を貸す金融機関は、借入申込者から申し込みを受けると必ず信用情報機関から個人情報を取得し、審査を行います。

信用情報機関は金融機関から照会を受けると、お金に関する契約の情報を提供します。提供を受けた金融機関はその情報をもとに契約可能なのか、契約できるとしたらいくらまでお金を貸しても大丈夫なのか審査を行うのです。

信用情報機関に登録されているデータに金融事故情報があると、基本的に契約することはありません。

アコムは消費者金融のトップを走る企業です。金融事故に対しては厳しく対処し、厳正な審査を行うことで知られています。

ブラックとして登録される情報には、3ヶ月以上の長期滞納や債務整理情報などが含まれます。

信用情報機関は全部で3ヶ所ありますが、どこか1ヶ所にでも金融事故情報が登録されれば、そのデータは他の信用情報機関にすぐに共有され、金融機関が信用情報機関に照会を行えばすぐに分かるシステムになっています。

金融事故を起こしてしまうと、少なくても5年間から10年間の間はブラック扱いされてしまい、アコムの審査で通ることはまず不可能でしょう。

しかし冒頭で説明したように、他社借入件数が多い、1回ほど返済遅れをした、ぐらいでは金融事故とはならないので、この程度のトラブルを抱えた人をブラックとは呼びません。

ブラックでもアコムからお金を借りる方法

ブラックでもアコムからお金を借りるには、信用情報機関から金融事故情報が削除されるまで待つよりほかありません。

長期延滞は5年間、任意整理や自己破産、個人再生は7年から10年の間はアコムからお金を借りることはできません。

信用情報を開示して、自分の信用情報に金融事故情報が記録されている場合には、アコムなどの大手消費者金融や銀行からお金を借りることは、残念ながら諦めた方がいいでしょう。

アコムの審査ではここがチェックされる!

アコムの審査に通るには、まず申込条件を満たしていなければなりません。その上で、以下の条件を満たしているかどうか確認しておきましょう。

- 他社借入件数3件以内

- 既存借入額年収の3分の1未満

- 他社返済状況に遅れがない

たとえ金融事故を起こしてブラックになっていなくても、上記の条件を満たしていないとなかなかアコムの審査には通りません。

一般的には借入件数が4件以上を「多重債務者」というため、すでに3件以上の他社借入があると、4件目の審査に通過することは非常に難しくなってしまいます。

また、アコムは消費者金融として総量規制の適用を受けています。他社からの借入額の合計がすでに年収の3分の1を超えている場合には、絶対に借りることはできません。

ブラックでなくても、他社借入の返済やクレジットカードの支払いに恒常的に遅れている人は、アコムの返済も遅れる可能性が高いと判断され、審査に落とされてしまう確率が高くなるでしょう。

アコムに申し込む前には最低限、上記3つの基準だけは満たしておくようにしてください。

自分の信用情報を確認するには?

自分の信用情報を確認する方法は、信用情報機関によって以下のように異なります。

- CIC:電話で受付番号を確認→受付番号と個人情報をWeb上で入力→スマートフォンやパソコンの画面上で確認(料金は1,000円)

- JICC:インターネットで開示請求→本人確認書類を提出→開示結果が郵送される(料金は1,000円)

- KSC:登録情報開示申込書、本人確認書類、料金分の郵便為替を同封し、KSCに郵送→開示結果が郵送される(料金は1,000円)

このように、全ての信用情報機関は1,000円で開示結果を受け取ることができます。

特に、CICはスマートフォンやパソコンの画面上で開示結果を確認することができるので、手続きが簡単です。

CICとJICCはクレジットカードで開示料金を支払うことができて便利ですが、KSCだけは1,000円分の郵便為替を郵便局で購入する必要があります。この点だけはかなり面倒といえるかもしれません。

自己破産や個人再生といった官報に記載されるような事故を起こしていない場合には、CICに金融事故情報(異動情報)がなければ、他の信用情報期間にも異動情報が記録されていないと考えることができます。

まずは、最も簡単に確認することができるCICだけ確認しても十分でしょう。

ブラックリストに登録される条件とは?

ブラックリストの登録される条件は、先ほど説明したように、お金に関する大きなトラブルを起こした場合です。

債務整理や長期間の延滞、保証会社による代位弁済、クレジットカードや携帯電話の強制解約などが当てはまりますが、最も注意しなければならないのは長期延滞と代位弁済でしょう。

クレジットカードは支払期日に遅れると、信用情報には「遅延」と記録されます。そしてこの遅延の状態で支払いをしない状態が61日に達すると、「遅延」から「延滞」という情報に自動的に切り替わる仕組みになっています。

「遅延」は金融事故情報ではないですが、「延滞」は金融事故情報です。60日以内に支払うか、61日になってしまうかによって、信用情報へのダメージは非常に大きく異なるので、絶対にクレジットカードや借入金の返済には61日以上遅れないようにしてください。

次に、代位弁済です。

銀行カードローンなどの銀行ローンには保証会社の保証が必ず付いていますが、銀行は一定期間支払いに遅れた情報が継続すると、保証会社に代位弁済請求を行います。

代位弁済が行われた段階で、信用情報はブラックになりますが、代位弁済を銀行が行うタイミングは銀行によって異なります。長い場合には2ヶ月以上待ってくれることもありますが、銀行によっては1ヶ月の遅れで問答無用に代位弁済が行われます。

一般的には、長期延滞の金融事故情報が記録されるよりも早いタイミングで代位弁済が行われることが多いので、銀行カードローンの遅れにはくれぐれも注意するようにしてください。

ブラックリストに掲載されない場合もある

金融事故情報だと思っていても、ブラックにならないケースもあります。

長期的な延滞の際、自動的に金融事故情報になるのはクレジットカードだけです。銀行ローンや消費者金融のローンの場合、事故として登録するかどうかは、個別に銀行や消費者金融が決めています。

このため、銀行や消費者金融が「返済に遅れてもやむを得ない事情がある」と判断した場合には事故として登録されないケースもあるのです。

よく「返済に遅れそうな時には自分から連絡を入れること」などのアドバイスをインターネット上で見かけますが、これは、返済に遅れる事情をしっかりと伝え、債権者がその事情について理解をすればブラックにならない可能性もあるためです。

いずれにせよ、心当たりがある人は一度自分の信用情報を確認し、自分が本当にブラックなのかということを知っておく必要があるでしょう。

自分でブラックを解除することはできる?

自分でブラックを解除することはできません。信用情報が恣意的に書き換えることができてしまったら、信用情報の信憑性が何もなくなり、審査に公平性も信頼性も保つことができなくなってしまいます。

ブラックを意図的に解除することができるのは、記録されている情報に間違いがあった時のみ。それ以外のケースで解除することは、保存期間を経過しない限りは不可能です。

「ブラックだと都合が悪いから、消してくれ」などといっても、絶対にできません。

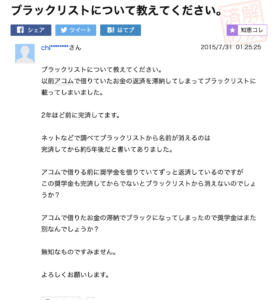

アコムとブラックリストに関するみんなの口コミ

アコムでブラックになってしまった人の口コミには、以下のようなものがあります。

これはアコムの返済を滞納してブラックになってしまった人で、さらに奨学金の借入があるというケースです。

金融事故情報が登録されているのは、おそらくアコムの長期延滞という情報だけです。今は完済して2年たつということなので、あと3年経過し、完済から5年たてば金融事故情報は信用情報から消えて、ブラックではなくなります。

奨学金は、期日通りにしっかりと返済しているのであれば関係ありません。奨学金の借入があるからといって、アコムでの金融事故の情報が残ってしまうということなありません。

金融事故はあくまでも、借入金1件ごとに記録されるものなので、アコムでの金融事故の情報が消えれば、その時に奨学金や他の借入金の残高が残っていたとしてもブラックではなくなります。

アコムの申込条件

アコムで唯一公表されているのが申込条件です。

ブラックかどうか判断する前に、アコムの申込条件に適していなければ、審査されることなく申し込みする段階で審査に落ちてしまいます。

では、申込条件を見てみましょう。

- 満20歳以上の安定した収入と返済能力を有する方

- アコムの基準を満たす方

- パート収入やアルバイト収入でも申し込み可

まずは以上の3点の条件を満たしているか、確認しましょう。

高校卒業してすぐに就職した未成年や、年金収入のみの高齢者はそもそも申込条件を満たしていません。

アコムの審査に通るためには、ブラックかどうかというよりも、まずはパート従業員やアルバイト従業員でもとにかく仕事を持っており、継続的に仕事をしていることです。安定した収入を得ていれば、とりあえずアコムに申し込むことが可能です。

アコムの審査通過率が高い

インターネット上の消費者金融比較サイトなどでは、ランキング形式で審査の通りやすさや審査が甘い・厳しいなどを公表しているところが多いです。そのようなサイトは何を基準にして判断しているのかというと、大手消費者金融が公表している決算資料を基にしています。

決算資料にある成約率、つまり何人がアコムに申し込んで何人が審査に通過しているのか、それを審査通過率などと表現していますが、アコムは39.9%(2022年10月〜2023年3月)です。

参照元:アコム|マンスリーレポート

成約率は申込順序によっても数字が変わります。

最初にアコムから申し込むのかプロミスから申し込むのか、またはアイフルから申し込むのかによって、数字は異なるでしょう。なぜなら、アコムを含めた消費者金融の貸付は総量規制対象だからです。

パート収入やアルバイト収入の人は年収が100万円前後であることが多いように、総量規制でいうとおよそ30万円が借りることができる上限額です。つまりパートやアルバイトの人は消費者金融と契約できても1件です。

アコムの審査通過率が高いからといって、アコムの審査は通りやすかったり、アコムの審査は甘かったりするわけでは決してありません。

アコム保証の銀行ローンも借りられない

アコムはカードローンなどで直接貸付する事業の他にも、銀行のカードローンを保証する「保証業務」も行っています。

アコムが保証する代表的な銀行ローンは、同じグループの三菱UFJ銀行の「バンクイック」です。

個人が借入する銀行のローンは主な審査を保証会社が行うので、バンクイックの審査はアコムが行います。ブラックの人がアコムから借入できないことと同じように、アコムが審査をするバンクイックも借りることができません。

また他の保証会社が保証する銀行ローンでも、ブラックとなっている人は保証してもらうことができないため、借りられません。

アコムが保証する銀行カードローン

アコムではバンクイック以外にも、全国にある多くの銀行カードローンを保証しています。下記は、アコムが保証会社となっている銀行カードローンの一部です。

|

|

このように、多くの地方銀行のカードローンもアコムが保証しています。

貸金業法が改正されて以降、アコムが直接貸付する事業は低迷しているので、多くの銀行カードローンを保証して、収益を確保しています。

半永久的にアコムで借りられないことも

通常は、債務整理や代位弁済をすると、5~10年を超えない期間内に借りることができるようになります。

しかし、過去にアコムで債務整理などをしてブラックとなった場合、アコムではその情報を半永久的に記録しています。この場合には、5~10年を超えて情報機関から異動情報が消えたとしても、アコムからは借りることができません。

ブラックとなった原因にアコムが関係している場合には、アコム以外の消費者金融から借りるようにしましょう。

アコム保証の銀行カードローンも半永久的に借りられない

過去にアコムで債務整理などをしてブラックとなった場合には、アコムが保証する銀行カードローンも半永久的に借りることができません。理由は先ほど説明したものと同じであり、アコムの審査ですぐに落されます。

そのため、【アコムが保証する銀行カードローン】で紹介したようなカードローンは、5~10年を超えたとしても借りることはできないので、注意してください。

アコムは多くの銀行カードローンを保証しているため、アコムで債務整理などをした場合には、借りられるカードローンが限定されてしまいます。

タグ:大手消費者金融