お金を借りるときにはマイナンバーは必要?【消費者金融で借入】

2016年1月からマイナンバーカードの、発行が開始されました。

そこで、お金を借りるときに、マイナンバーカードは必ず必要になるのか、疑問に思う人もいるでしょう。

またマイナンバーカードは、審査に影響があるのでしょうか?

今回はお金を借りることと、マイナンバーカードの関係性を徹底解説します。

- 執筆者の情報

- 名前:手塚 龍馬(36歳)

職歴:過去7年,地銀の貸付業務担当

即日OK!審査通る?カードローン

| カードローン | 実質年率 最短融資 | 特徴のまとめ |

|---|---|---|

プロミス | 4.5%~17.8% 最短3分※ ※お申込み時間や審査によりご希望に添えない場合がございます。 | ・20~30代に人気 ・初めて契約する方は30日間利息0円 ・借入可能かすぐに分かる事前診断でチェックできる |

SMBCモビット | 3.0%~18.0% 即日融資 ※申込曜日、時間帯によっては翌日以降の取扱 | ・事前審査結果最短10秒 ・契約機で土日も融資可 ・WEB完結なら電話連絡、郵送物なし ※収入証明を提出していただく場合があります。 |

この記事はこんなひとにおすすめ

今回ご紹介するのは、以下の方へとても参考になる記事です。

- マイナンバーカードでお金を借りようと検討している人

- マイナンバーの仕組みを良く理解できていない人

- マイナンバーの今後について知りたい人

マイナンバーとは

マイナンバー制度は2016年度から始まった仕組みであるため、マイナンバーカードの発行してもらった人も多いでしょう。

しかし、マイナンバーがどの場面で活用できるのか、いまいち理解できていない人もいるのではないでしょうか。

そこで、マイナンバーの仕組みや、使い方について詳しく解説します。

住民基本台帳カードとの違い

マイナンバーカードとよく似たシステムに、住民基本台帳カードがありましたが、住民基本台帳カードは基本的に在籍している、自治体の手続を簡略化するカードでした。

したがって、マイナンバーカードは全国で使える書類のため、住民基本台帳カードの役目は全てマイナンバーカードに引き継がれました。

マイナンバーの便利な使い方

マイナンバーは本人確認書類として、幅広く活用することができます。

マイナンバーカードには、氏名、顔写真、住所など主な本人確認書類に必要な項目が全て載っています。

したがって、銀行での口座開設やパスポートの発行など、本人確認書類の提示が必要となる様々な場面で利用可能です。

また、マイナンバーカードを持っていることで、住民票の発行などの行政手続きを短縮することもできます。

地方自治体によっては、インターネットからの行政手続きも、マイナンバーカードを利用することで気軽に行えるため、わずらわしい作業を一気に簡単にできます。

マイナンバーカードは本人確認書類として使える

マイナンバーカードはお金を借りるときにも使うことが可能です。

マイナンバーだけでお金を借りられる金融機関は存在しませんが、マイナンバーカード(個人番号カード)を本人確認書類として提出できる金融機関は存在します。

どの金融機関でお金を借りるときでも本人を確認する公的書類が必要になりますが、通常は、本人確認書類として「運転免許証」か「パスポート」、「住民基本台帳カード(写真付き)」しか受け付けていません。

しかし、マイナンバー制度が始まって以降、本人確認書類としての認知度も高まっているため、探せばマイナンバーカードを本人確認書類として承認している金融機関もあるのです。

マイナンバーカードが利用できる金融機関一覧

では、具体的にマイナンバーカードを本人確認書類として、提示できるカードローンを紹介します。

ただし、消費者金融のカードローンを利用するときは、50万円を超える融資限度額を希望すると、マイナンバーカードだけでなく収入を証明する書類(給与明細書や源泉徴収票など。金融機関によって利用できる書類が異なる)も提示しなくてはいけません。

マイナンバーカード以外の書類を提出せずに融資手続きを行いたい人は、希望融資限度額を50万円以下に設定しておきましょう。

銀行系カードローン

銀行系のカードローンの中では、次のものがマイナンバーカードを、本人確認書類として使用することができます。

それぞれの金利と融資可能額を表に記しました。

| 金融機関名 | 適用金利 | 融資可能額 |

|---|---|---|

| 三井住友銀行 | 年1.5%~14.5% | 10万~800万円 |

| 三菱UFJ銀行 (バンクイック) | 年1.8%~14.6% | 10万円~500万円(10万円単位) |

| 横浜銀行 | 年1.9~14.6% | 10万円~1,000万円 |

| ゆうちょ銀行 (したく) | 年7.0~14.9% | 10万円~500万円 |

| イオン銀行 | 年3.8~13.8% | 10万円~800万円 |

| オリックス銀行 | 年1.7~17.8% | 10万円~800万円 |

メガバンクからネット銀行まで、幅広い銀行でマイナンバーカードの提示が可能です。

ここに掲載しきれませんでしたが、地方銀行の中にもマイナンバーカードが本人確認書類として使える会社が多くあるのでチェックしてみてください。

消費者金融系カードローン

消費者金融のカードローンの中にも、本人確認書類として個人番号カードを利用できるものがあります。

| 金融機関名 | 適用金利 | 融資可能額 |

|---|---|---|

| アコム | 年3.0%~18.0% | 1万~800万円 |

| アイフル (キャッシングローン、SuLaLi) | 年3.0%~18.0% (SuLaLiは年18.0%) | 800万円以内 (SuLaLiは10万円) |

| SMBCモビット | 年3.0%〜18.0% | 1万〜800万円 |

| プロミス | 年4.5%~17.8% | 1万~500万円 |

| レイク | 年4.5%~18.0% | 1万円~500万円 |

大手消費者金融のカードローンは、ほぼマイナンバーカードの提示が可能です。

顔写真付きの書類であるため、基本的にはマイナンバーカード以外の書類提示の必要はないため安心してください。

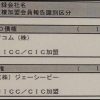

信販系カードローン、その他

信販系のカードローンやその他の、金融機関のカードローンの中にも、マイナンバーカードを本人確認書類として利用できるものがあります。

| カードローン提供機関名 | 適用金利 | 融資可能額 |

|---|---|---|

| ジャックス (プレミアビアージュ) | 年利4.5~18.0% | 500万円以下 |

| 三菱UFJニコス | 年利6.0~17.6% | 10万円~500万円 |

| J.Score(ジェイスコア) | 年0.8~12.0% | 10万円~1,000万円 |

恐らく全てのローンで取扱い可能

インターネット上には「マイナンバーカードでキャッシング可能なローン一覧」などと言ったサイトが散見されます。

しかし、この一覧に基づいてマイナンバーカードでお金を借りることができる業者を探してもほとんど意味がありません。

本人確認書類の定義とは「公的な機関が発行した氏名、住所、生年月日が分かる書類」です。

つまり、カードローンなどの必要書類一覧の中にマイナンバーカードがないローンにおいても、本人確認書類提出時にマインナンバーカードを提出すれば、恐らくほとんどのローンで問題なく本人確認を行ってくれます。

マイナンバーカードが使えないローンは少ないですし、マイナンバーカードが使えたからと言って、審査に有利不利に作用することも少ないです。

マイナンバーカードで借りられる住宅ローンも登場

マイナンバーカードをローンで使える場面は、現在も広がり続けており、住宅ローンでも利用できる金融機関も登場しています。

住宅ローンに利用できる代表的な金融機関のひとつが、三菱UFJ銀行です。

三菱UFJ銀行の場合、本人確認書類としてマイナンバーカードが利用できるだけではなく、マイナンバーカードで契約をすすめることができるため、銀行に訪問して手続を行う必要がなくなります。

また、契約書の発行も省略できるため、数万円単位の印紙税を支払う必要もなくなるという、大きなメリットがあります。

マイナンバーカードで本人確認をするメリット

マイナンバーカードを本人確認書類として利用することは、他の本人確認書類とは違うメリットがあります。

ここでは、マイナンバーカードを本人確認書類として利用するときのメリットを紹介します。

マイナンバーカードは無料

マイナンバーカードの魅力は何と言っても、無料で作成ができる点にあります。

代表的な本人確認書類に、運転免許証やパスポートがありますが、どちらも作成するために手数料や免許取得までの費用がかかってしまいます。

しかし、マイナンバーカードの場合、発行に関して手数料や書類の受渡しの費用が必要ありません。

写真の撮影もスマートフォンやデジタルカメラで行えるため、無料で取得することも難しくありません。

誰でも無料で作成が可能な本人確認書類であることが、マイナンバーカードの大きなメリットでしょう。

健康保険所と比較したメリット

マイナンバーカードの提出をする方が、健康保険証を本人確認書類として提出するよりも優れているポイントは以下のふたつです。

- 勤続年数がバレにくい

- 被扶養者であることがバレにくい

審査の際に有利に見せようと、勤続年数を実態よりも長く書いた人は健康保険証を提出したことによって、嘘がバレてしまうのです。

健康保険証には「加入年月日」というものが記載されており、通常これが入社年月日で、住宅ローン審査の際などにはここから勤続年数を逆算して、嘘の申告をしたことが発覚します。

また、申込書に勤務形態を「正社員」と記載した場合にも、健康保険証提出には注意が必要です。

健康保険証には被扶養者の記載が載っているため、勤続年数と同じように嘘の記述がバレてしまいます。

ただし、マイナンバーカードを提出したとしても、個人信用情報などから勤続年数や扶養者の情報が発覚する可能性が高いため、そもそも虚偽の記述をすることはおすすめできません。

運転免許書と比較したメリット

運転免許証とマイナンバーカードを比較したとき、どちらを本人確認書類として提出しても大差はありませんが、少しだけマイナンバーカードの方が優れているケースがあります。

それは、運転免許証を過去に紛失したことがある場合です。

運転免許証には中央下部に数字が羅列されています。

この数字にはそれぞれ意味があるのですが、一番右側の数字は、運転免許証を再発行した回数が記載されています。

1度もなくしたことがない人は「0」、2度再発行した人は「2」などと記載されています。

心当たりのある人は是非お手元の運転免許証を確認してみてください。

この数字が多い人ほど運転免許省を紛失した回数が多い人です。

審査の担当者から見れば「運転免許証をこれだけなくして、ものの管理ができない人が返済を期日通りに行う見込みがない」などと思われてしまう可能性もあります。

運転免許証の紛失回数が多い人は、マイナンバーカードを提出した方が相手の心証を良くできるでしょう。

マイナンバーだけではお金を借りられない

日本に住民票を持つ全ての人に無作為に割り振られた、12桁の数字がマイナンバー(個人番号)です。

将来的には、住民票や銀行口座、証券口座などの個人を特定する多くのものがマイナンバーで管理されることになるとされています。

このように非常に重要な役割を果たすマイナンバーですが、現時点では、マイナンバーから年収や職業などの情報を相手に伝えることはできません。

したがって、マイナンバーカードを提出するだけでは、金融機関からお金を借りることはできません。

マイナンバー使用の注意点

マイナンバーの数字を記憶しておくことは、地方自治体で行政手続きを行うときに非常に便利にできます。

しかし、マイナンバーを取扱うときには、幾つかの注意点を押さえておかなければ、犯罪行為に巻き込まれてしまう危険性があります。

心配性だから、自分の顔写真入り免許とか、マイナンバー記載住民票をアップロードした時流出しないかドギマギした。

— Loki (@Loki_dayo) 2018年12月2日

そこで、マイナンバーを安全に使うための注意点について、確認していきましょう。

他人に絶対に教えないで!

マイナンバーは非常に重要な個人情報です。

生年月日が同じ人は世の中にたくさんいますし、名前が同じ人も1億2,000万人の中には一人くらいは存在するかも知れません。

しかし、マイナンバーが同じ人というのは、日本中を探してもひとりもいません。

役場や利用中の金融機関から求められたときは別として、絶対に他人に教えてはいけない情報なのが「マイナンバー」なのです。

今後利用が拡大するほど、悪用される危険性がどんどん広がっていきます。

今の内からマイナンバーの管理を徹底して行うようにしましょう。

次の記事でも詳しく解説していますので、是非ご覧になってください。

マイナンバーで滞納がバレる?住民税・保険料・年金、奨学金は?

「マイナンバーでお金を借りられます!」は詐欺

現在のところ、マイナンバーを提示するだけで融資を受けられる金融機関は存在しません。

現段階では、マイナンバーだけで収入情報や信用情報が照会される段階には達していませんので、正規の金融機関から融資を得ようと思うなら、本人確認書類を提出するだけでなく、年収や信用情報に関する審査を受けなくてはならないと定められています。

それにも関わらず、「マイナンバーを記入するだけで審査不要で融資します!」などとかたる業者があるならば、100%の確率で詐欺だと言えます。

絶対にそのような業者とは関わらないようにしてください。

マイナンバーを悪用されたらどうなる?

現時点でマイナンバーだけが流失したとしても、悪用される心配はそこまでありません。

しかし、マイナンバーと同時に本人確認書類を紛失した場合や、暗証番号が流出した場合、一気に悪用される危険性が高くなります。

マイナンバーが関連して悪用される具体例として、以下のようなものが挙げられます。

- 銀行口座の名義として無断使用

- 現住所や戸籍の無断書換え

- いたずら電話やストーカー被害

また、他の個人情報と同じように一度流出してしまうと、闇業者によって取引を行われて悪用される危険性もあります。

お隣の国韓国では、銀行や信販会社からマイナンバーが流出して、様々なトラブルに発展しているようです。

日本でも今後マイナンバーの取引が活性化すると、いたるところで被害が生まれるかもしれないので気を付けましょう。

キャッシングにはマイナンバー不要

キャッシングに申し込む際にはマイナンバーカードは必ずしも必要ありません。

マイナンバーカードの発行を行っていない状態でも、キャッシングを行う上で問題はないです。

なぜ、マイナンバーカードが不要であるか解説します。

必要なのは本人確認書類

キャッシング審査の際に必要になるのは、本人確認書類です。

そのため、必ずマイナンバーカードが必要になるわけではありません。

そもそも、マイナンバーカードの普及率は2017年8月現在、総務省の発表によると、日本全国で8.4%にすぎません。

制度として国民全員に徹底がなされているわけではないため、そのような書類の強制提出をキャッシングなどの審査の場面で必ずしも求めてくるはずはありません。

現在、マイナンバーカードは国民にとってみれば本人確認書類の代わりになることと、確定申告などの手続きの際に手続きが楽になる程度の価値しかないため、国民にとってわざわざ役所に行ってまで発行手続きを行うほどのメリットがないのです。

現在のところ、本人確認書類としてマイナンバーを提出してもよいというローンは多数存在しますが、今後は国民一律のフォーマットの本人確認書類として、本人確認書類としてマイナンバーカードの地位が高まる可能性はあります。

しかし、現状はローンの申込の際に、必ずしも必要となる書類ではありません。

免許証などで代用可能

借入の際や、預金口座作成の際には本人確認法という法律にのっとって、必ず本人確認書類が必要になります。

この書類はマイナンバーカードでなくても全く問題ありません。

現在、最もポピュラーな本人確認書類が運転免許証でしょう。

そのほかに顔写真がある本人確認書類としてはパスポート、その他、健康保険証なども本人確認書類として認められています。

現状、借入の申込の際に必要になる書類は、これらの書類を用意できればよいわけで、必ずしもマイナンバーカードを用意しなければならないということでは全くありません。

マイナンバーカードは最強の確認書類

預金口座作成、借入時には健康保険証では、本人確認書類としての用を成さない場合が少なくありません。

健康保険証が本人確認書類としての価値が弱いのは、① 顔写真が付いていないため、② 国民健康保険証以外の保険証は住所が手書きとなるため信ぴょう性が弱いの2点を挙げることができます。

運転免許証、パスポート、健康保険証の中で、国民皆が保有しているのが健康保険証です。

高齢者などの運転免許証やパスポートを持っていない人が、唯一保有している健康保険証が本人確認書類として使用できない場合に、本人確認書類として有効に活用できるのがマイナンバーカードです。

マイナンバーカードには、① 顔写真、② 氏名、③ 住所、④ 生年月日などの個人情報が全て網羅されている公的機関発行の書類です。

運転免許証などを保有していない人でも、日本国民であれば誰でも取得できるのがマイナンバーカードです。

したがって、本人確認書類として誰でも利用できるという面で、マイナンバーカードを利用する価値は十分あります。

住宅ローンや自動車ローンにも不要

住宅ローンにおいても、自動車ローンなどにおいてもキャッシング以外の借入全てで、今のところマイナンバーカードの提出は必要ありません。

運転免許証などの書類で本人確認ができれば、現在全てのローンでの申込が可能です。

ただし、自動車ローンでは、本人確認以外にも、運転免許証を所持している人かの確認で、運転免許証を提出しなければローンの借入ができない商品が多くなっています。

いずれにせよ、マイナンバーカードは今のところ本人確認書類のひとつにすぎず、借入の際に必ずマイナンバーカードが必要になるケースは存在しません。

借金するのにマイナンバー提出は安全?

消費者金融にマイナンバーカードを提出することに、抵抗がある人も多いかと思います。

マイナンバーはカードに記載されている個人情報以外にも、様々な情報と密接に結びついているためです。

マイナンバーを知られてしまうことは安全なのでしょうか?

マイナンバーの情報は限定的

現在、マイナンバーを活用するのは税、社会保障、災害対策の3分野のみとなっており、主な利用場面は以下の通りです。

① 税

(確定申告書・税務当局の内部事務)

② 社会保障

(年金の資格取得や確認、給付・雇用保険の資格取得や確認、給付・医療保険の給付請求・福祉分野の給付・生活保護申請・児童手当の現状届)

③ 災害対策

(被災者生活再建支援金の支給・被災者台帳の作成事務)

今のところは行政の個人の情報をマイナンバーという番号ひとつで管理することによって、行政事務の効率化を図ることを目的としているため、マイナンバーの情報や使途は限定的です。

また、現状、マイナンバーによって納税状況を審査の際に、確認するなどということも行われてはおりません。

マイナンバーによって以上の情報が共有されていますが、それが審査の際に利用されることは全くありません。

そもそも番号は使用しない

マイナンバーは生まれてから死ぬまでに、1個人1番号が割り振られる完全なる個人情報です。

また、本人確認の際に審査担当者が知りたい情報は氏名、住所、生年月日ですので、これ以外の情報を取得することは金融庁の指導によってできません。

本人確認書類に記載されている必要外の情報はセンシティブ情報と言い、法律にのっとった業者はマイナンバーを黒塗りにして保管しています。

つまり、法律にのっとった業者である金融機関や、登録貸金業者がマイナンバーを取得することはありません。

つまり、たとえ消費者金融であっても金融庁登録の登録貸金業者であれば、マイナンバーカードを提出しても、それを組織立って犯罪に使う可能性は皆無であると言え安全です。

また、大手消費者金融の場合、マイナンバーを隠してからコピーを取ることも多いため、ナンバーが流出する危険性も低いです。

ただし、闇金に情報がわたってしまった場合には、マイナンバーを利用したなりすまし、詐欺等に活用されてしまう可能性があります。

闇金にはただでさえ注意しなければなりませんし、今後はマイナンバー欲しさに「マイナンバーカード提出で審査不要・即日融資」などとうたってくる、業者も現れてくる可能性もありますので十分に注意が必要になります。

マイナンバーが融資の審査へ与える影響

これまで、マイナンバーカードの影響はそこまで大きくないと紹介しましたが、マイナンバーカードを提出したことによって、審査には影響があるのでしょうか?

マイナンバーと審査の影響について確認していきましょう。

今のところは審査に影響しない

今のところ、マイナンバーカードは本人確認書類のひとつとしての意味しかありませんので、審査には全く影響しないと考えてよいでしょう。

しかしあえて「今のところ」と申し上げたのには理由があります。

今後、マイナンバーは私たちのお金に関する、様々な情報とひも付けされる見込みであるためです。

今のところはマイナンバーカードを提出したからと言って、審査には全く影響しませんが、今後はマイナンバーカードひとつで審査が行われる時代が来るかも知れません。

マイナンバーの今後:5つの可能性

ここまで、現在マイナンバーから得ている情報は本人確認としての利用だけであり、審査にはマイナンバーカードを提出したからと言って、特別な影響は全くないとお話ししてきました。

しかし今後は審査自体がマイナンバーの普及とひも付けされる情報によって、変わってくる可能性もあります。

今後のマイナンバーと審査の可能性について、5つのポイントに分けて記述します。

1:信用情報と紐付けられる可能性

審査の際には個人信用情報の照会が、どのローンでも必ず行われています。

この個人信用情報とマイナンバーがひも付けられるかも知れません。

今後マイナンバーと信用情報がひも付けられることになれば、マイナンバーカードから本人確認と信用情報の照会が同時に行われることになります。

現在、信用情報は申込時に申告した住所、氏名、電話番号、生年月日等の個人情報からわざわざ照会しており、審査がコンピューター化していない地方銀行などではこの照会に多少なりとも時間がかかり、これが審査時間全体を遅くしている原因ともなっています。

今後はマイナンバーと信用情報がひも付けされれば、審査時間はさらに早くなる可能性もあります。

2:預金貸金と紐付けられる可能性

政府は2018年から2020年くらいまでに、銀行の預金口座とマイナンバーをひも付けして、国民一人ひとりがいくら金融資産を持っているのか正確に把握できるようにする方針です。

これによって、預金などの金融資産に対する課税である資産課税が可能になると言われていますが、資産課税を行うのであれば、当然ながら借入金とも相殺しなければなりません。

恐らく預金残高の把握と同時に、借入金残高の把握も行うことと予想されます。

現在、審査の際には、借入金の情報だけは審査材料とされています。

それは借入金の内容しか、信用情報に登録されていないためです。

今後、預金と借入金の残高がマイナンバーひとつで審査側も照会できるようになれば、現在の審査材料である収入に加えて、金融資産の残高も審査材料とすることも可能になります。

収入はないが資産ならあるという人でも、借入ができる可能性が高くなるかも知れません。

3:所得を照会される可能性

現在、マイナンバーで所得を国に管理されています。

これによって、所得税の課税漏れや、税金の管理の効率化を図っているのですが、今後、マイナンバーで行政が管理している所得に関する情報を審査側が把握できるようになれば、審査の際に収入証明書を提出する必要がなくなります。

また、収入証明書不要の融資でも、虚偽の申告を行うことができなくなります。

マイナンバーで用意する書類が少なくなり、審査はより一層効率化する可能性もあります。

同様に、行政はマイナンバーで勤務先も把握していますので、マイナンバーひとつで在籍確認も不要になるかも知れません。

4:納税状況を照会される可能性

現在、行政はマイナンバーで納税状況についても管理を行っています。

この情報を審査側が照会することができる法整備が整えば、審査の際に納税状況も把握できてしまう可能性があります。

個人ローンは納税状況については審査の際には一切把握していませんので、審査材料にもなっていません。

しかし、今後は納税状況も審査材料とされてしまい、税金未納者は審査に通過できない可能性も出てくるかも知れません。

5:家族にばれる可能性

預金や借入状況を行政が把握してしまえば、本人以外の家族も何らかの方法でその情報を入手できる可能性が出てきます。

現在は、借入残高に関する詳しい情報は、お金を借りている金融機関などに本人が残高証明書の発行を依頼しない限りは把握することが不可能です。

しかし、今後、役所が借入に関する情報を入手すれば、もしかすると住民票などのように家族でも取得できてしまう可能性もゼロではありません。

今後も利用の幅が広がる!個人番号カード

様々な情報がマイナンバーとつながることで、いずれは、マイナンバーカードだけで融資を受けられる時代が来ると予測されます。

これからも個人番号カードの利用の幅は広がりますので、まだ発行していない人は、地域の市区町村役場で申し込んでみるのはいかがでしょうか。

なお、マイナンバーカードの発行手数料は無料ですが、再発行手数料は請求されることになっています。

紛失しないように、厳重に管理するようにしてください。

おまけ:その他の書類でお金を借りる方法

マイナンバーカード以外にも、本人確認書類として使えるか気になる書類が幾つかあると思います。

ここでは、紹介する書類がお金を借りるときに利用できるのか、また利用できる場合には、どのような金融機関で借りられるのかを解説します。

住民票でお金を借りる

住民票で借入ができる金融機関は非常に少ないです。

そもそも、住民票には顔写真がないため公的な書類としての信用能力は、マイナンバーカードや運転免許証と比較すると、低いと言えます。

しかし、みずほ銀行など一部の銀行では、住民票※発行後3ヵ月以内のものをご用意ください。を本人確認書類として利用できるカードローンがあります。

消費者金融や信販会社では、取扱ってくれる会社が少ないため気を付けてください。

年金手帳でお金を借りる

住民票と同じように年金手帳を本人確認書類として、利用できる金融機関も非常に少ないです。

しかし、アイフルなどの一部金融機関は、顔写真付きの本人確認書類がない場合のみ、年金手帳の提示が認められていることがあります。

ただし、年金手帳の提示が認められている場合でも、他の書類の提出を求められることも多く、年金手帳だけでお金を借りることは難しいでしょう。

まとめ

現在のところ、マイナンバーカードは本人確認書類の意味以外は全くありませんので、マイナンバーカードなしでも借入可能ですし、マイナンバーカードを提出したからと言って、審査に影響が出るわけでもありません。

しかし、後段に述べたように、今後は審査に必要な情報は全てマイナンバーでひも付け可能ですので、審査の際にはマイナンバーひとつで、様々な情報を審査担当者が入手する時代がやってくるかも知れません。

しかし、これには法整備もマイナンバーカードの普及も必要になります。

今のところ、マイナンバーカードとお金を借りる関係は、本人確認書類のひとつとしてしか意味をなさないと理解しておきましょう。

タグ:お金の知識

※お申込み時間や審査によりご希望に添えない場合がございます。

※お借入れ総額により収入証明書(源泉徴収票等)が必要です。