どこからも借りられない。

その状態なら、これ以上貸してくれる場所を探すのは時間の無駄です。

審査落ちが続くのには、データ上の明確な理由があります。

この記事では、独自データに基づいた審査落ちの真相と、今すぐ督促を止めて人生をやり直すための最終手段をステップ別に公開します。

キレイごとは抜きにして、まずは今、目の前の問題を解決しましょう。

目次

借金がどこからも借りられない時の最終手段と推奨しない借入方法

どこからも借りられない状態は、言い換えれば「これ以上、負債を増やしてはいけない」というサインです。

ここでは、安易な期待を打ち砕く不都合な真実と、現実的な現金の作り方を整理します。

おまとめローンは審査が極めて厳しいため安易な申込は推奨しない

多重債務者が最後に夢を見るおまとめローンですが、実態は極めてシビアです。

総量規制の例外1として扱われるものの、すでに他社借入で首が回らない人を救うためのボランティアではありません。

実際、審査基準は通常のカードローンより厳格であり、安易に申し込めば否決の履歴だけが残り、さらに信用を傷つける結果になります。

審査に落ちたくない、これ以上状況を悪化させたくないなら、おまとめという選択肢は一度捨てるべきです。

生活福祉資金貸付制度の審査実態と着金までに必要なタイムラグ

国から無利子または低利子で借りられる生活福祉資金貸付制度2は、負債を増やさずに生活を立て直す公的な手段です。

しかし、注意すべきはそのスピード感です。「今日明日のお金が欲しい」という切実なニーズには、残念ながら応えられません。

申請から着金までには最短でも2週間〜1ヶ月程度のタイムラグが発生するのが実態です。

公的融資は”今夜の飯代”ではなく、1ヶ月後の生活を安定させるためのものと割り切り、早めに窓口へ相談することが重要です。

給料前払い制度や不用品売却で負債を増やさず現金を工面する

借金で借金を返すループを止めるには、新たな借入を諦め、負債を増やさない現金確保で呼吸を整えるしかありません。

給料前払い

→ 勤務先に制度がある場合、すでに働いた分の賃金を早めに受け取る。これは借金ではありません。

不用品売却

→ メルカリや質屋を活用し、手元の資産を即座に現金化する。

※借金以外でお金を作る方法の詳細はこちらのページをご覧ください。

ただし、SNSなどで見かける「給料ファクタリング(給料の買い取り)」には絶対に関わらないでください3。

これらは実質的な闇金であり、利用すれば状況はさらに絶望的になります。

親や友人への相談が最終手段にならない人のための法的解決

親や友人に泣きついて一時的に返済しても、根本的な返済能力の欠如が解決していなければ、数年以内に再発するケースがほとんどです。

人間関係を壊して延命するよりも、法的な手段で督促を止め、根本から生活を立て直す方が、あなたにとっても周囲にとっても最良の結果に繋がります。

| 手段 | 現金化の早さ | 根本的な解決 | 周囲へのバレ |

| 不用品販売 | 最速 (当日) | △ (一時的) | なし |

| 公的融資 | 遅い (数週間〜) | 〇 (低金利) | 対策次第 |

| 法的解決 | 最速 (督促停止) | ◎ (借金減額) | 対策次第 |

借金がどこからも借りられない理由を保証会社の審査実態から分析

何度も審査に落ち、どこからも借りられない状態。

それは偶然の不運ではなく、金融機関が網の目のように張り巡らせた「保証会社」というシステムによって、論理的に弾き出されているからです。

なぜ次の一手が尽きてしまったのか、その残酷な裏側をデータから見てみましょう。

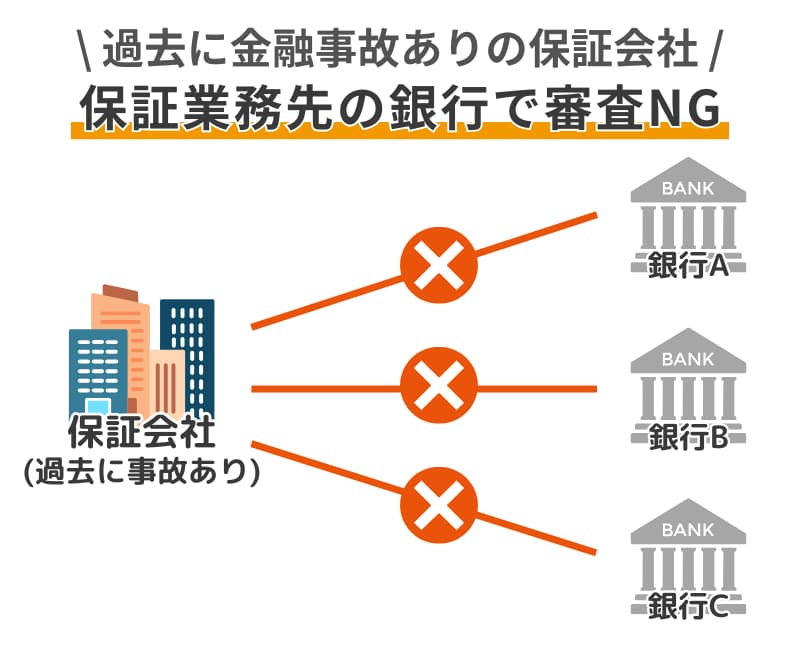

保証会社の重複を避けても審査に通らない多重債務の現実

銀行カードローンや大手消費者金融の審査は、実質的にその背後にいる保証会社が行っています。

例えば、A銀行の保証をアコムが担当している場合、すでにアコムで限度額いっぱいまで借りていれば、A銀行の審査に通ることはまずありません4。

このように、表向きの窓口を変えても審査の裏側が同じであれば、結果は変わりません。

さらに、4社、5社と借入件数が増えるほど、貸金業法に基づく総量規制や、返済能力の欠如を理由とする自動否決の対象となります。

もはや「どこなら借りられるか」という戦い方自体が、システム的に通用しないフェーズに入っています。

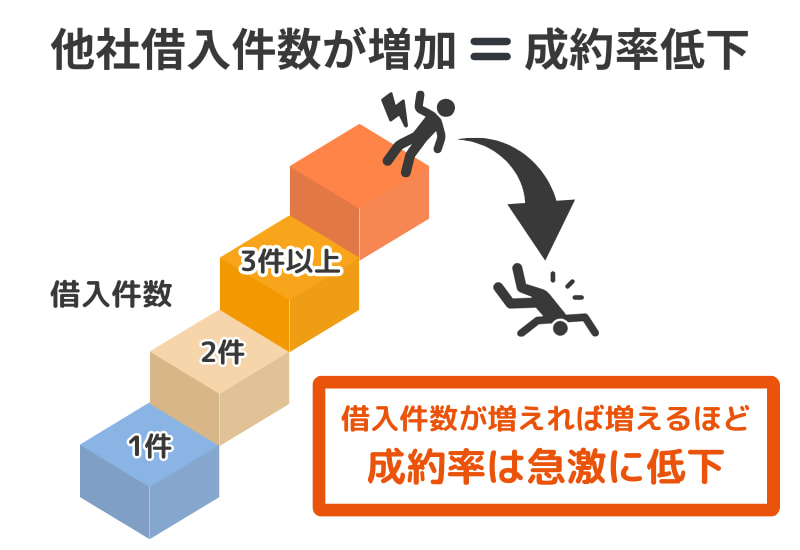

独自統計グラフで可視化する消費者金融の可決率と否決の境界線

日本貸金業協会の調査データによると、借入件数が増加するほど成約率(可決率)は急激に低下します。

特に3件以上の他社借入がある層において、新規契約が承認される割合は極めて低く、多くのユーザーが否決の境界線を越えています。

3社以上の借入がある状態で4枚目のカードを作ろうとする行為は、データ上ほぼ不可能な挑戦です。

大手消費者金融の成約率は全体でも30%〜40%台で推移しており、多重債務を抱えた状態での申込がいかに無謀であるかが分かります。

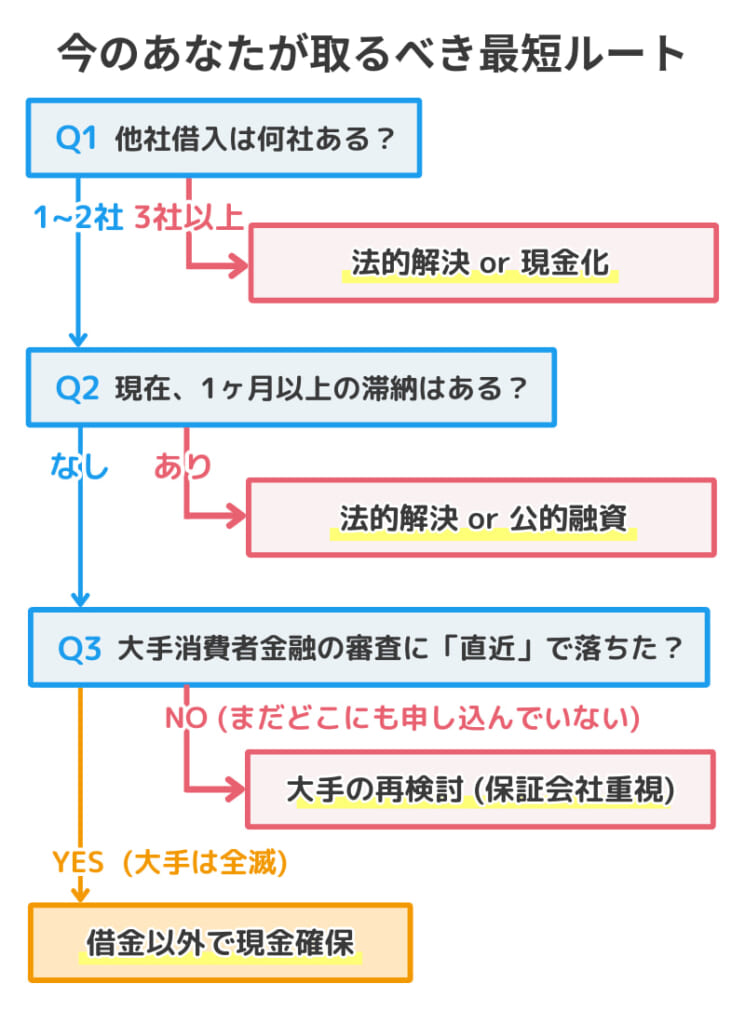

審査落ちが不安な人を救うための最短・最良な借入ルートの再定義

「審査に落ちるのが怖い…」という不安を解消する唯一の方法は、闇雲に申し込むのをやめることです。

今のあなたに必要なのは、これ以上傷を深めるための新しい借金ではなく、”現状の借金をどう再定義して片付けるか”という視点です。

大手でやり直すにしても、まずは保証会社の重複を完全に避けたピンポイントな選択が必要になります。

しかし、すでにどこからも借りられない状態なら、それは最短・最良のルートがもはや借入ではなく、前述した法的解決や公的支援にシフトしたという合図に他なりません。

街金・中小消費者金融の体験談

大手に断られ、最後に辿り着くのが「街金(中小消費者金融)」と呼ばれる存在です。

ここには大手のような自動審査ではなく、人間が介在する対面審査の泥臭さが残っています。

▼ 利用者の声

エイワは対面で小一時間説教されたけど、今の生活状況をしっかり聞いてくれて融資してくれた。ネット完結にはない温度感がある。

フクホーの書類の多さは異常。でもこれを乗り越えないと次はない。

こうした中小の業者は、あなたの過去(ブラックリスト)よりも”今の返済意欲”を重視する傾向があります。

ただし、書類の不備や嘘には極めて厳しく、対面での説教に耐える精神力も必要です。

ここが通らないのであれば、いよいよ借りるための手段は完全に尽きたと判断すべきでしょう。

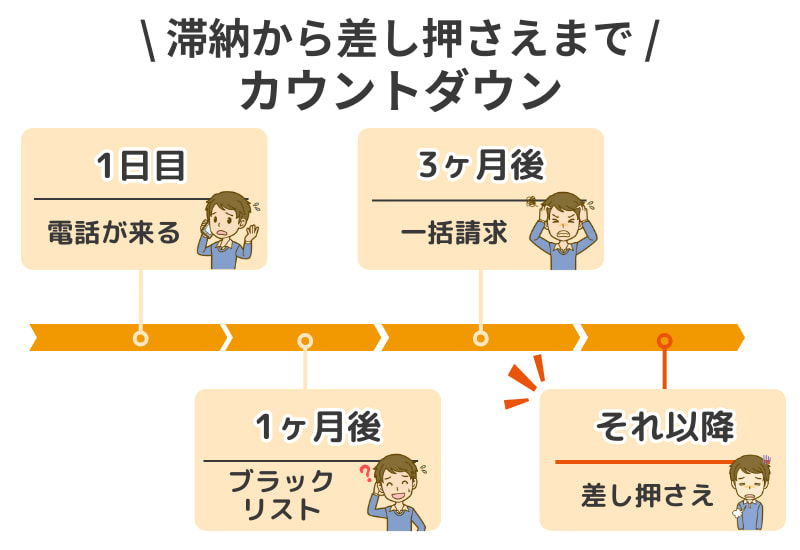

借金返せないとどうなる?滞納から差し押さえまでの時系列

結論から言えば、放置し続ければ最終的に給料や預金は強制的に没収されます。

いつ、どのタイミングで”引き返せない一線”を越えるのか。その残酷なカウントダウンを具体的に見てみます。

督促電話や郵便物の差出人名など家族にバレるリスクの実態

滞納初期、最も胃を痛めるのが家族バレのリスクです。

金融機関も初期段階ではプライバシーに配慮し、差出人名を”担当者個人名”や”〇〇事務センター”といった一見して借金とは分からない名称で送ってくるケースが多々あります。

しかし、電話を無視し続け、郵便物も溜まってくると、状況は一変します。

督促状の内容は次第に厳しくなり、封筒の色が警告を意味する赤や黄色に変わることもあります。

電話も職場にかかってくるようになれば、もはや内緒で解決できる段階は終わりです。

滞納2~3ヶ月で発生する信用情報の異動と一括請求通知

滞納が2~3ヶ月を超えると、あなたの信用情報には「異動(延滞)」という記録が刻まれます。これがいわゆるブラックリスト入りです。

この段階で、分割払いの権利(期限の利益)を喪失し、残債務に遅延損害金を乗せた一括請求通知が届きます。

もう「今月分だけ払う」という交渉は通用せず、法的な解決か、一括返済かの二択を迫られることになります。

裁判所からの支払督促を放置した瞬間に始まる給与や預金の差し押さえ

一括請求すら無視し続けると、舞台は裁判所へと移ります。

支払督促という書類が特別送達で届き、これに対し2週間以内に異議を申し立てなければ、債権者は差し押さえ(強制執行)の権利を得ます5。

差し押さえの対象は、主に以下の2つです。

預金口座

→ 残高がそのまま没収され、銀行口座が凍結されるリスクがあります。

給与

→ 勤務先に通知が行き、手取り額の4分の1(月給が高額な場合はそれ以上)が毎月強制的に天引きされます。

この段階になると、会社に借金の実態が完全にバレるだけでなく、生活の維持そのものが極めて困難になります。

督促経験者の声

実際に督促を受けた人たちの間では、その生々しい実態が共有されています。

▼ 実際の口コミ

最初は個人名で届くから安心していたけど、ある日突然裁判所の名前が入った封筒が届いた時の絶望感は異常。家族に隠し通すのは不可能だと悟った。

会社に『〇〇(個人名)』から電話があった時、同僚の視線が怖かった。結局バレる前に自分から弁護士に駆け込んで、受任通知で即日電話を止めてもらった。

共通しているのは、「もっと早く手を打てばよかった…」という後悔です。

差し押さえが始まる前であれば、まだ取れる選択肢は残されています。

債務整理のデメリットは?信用情報や家族への影響

債務整理という言葉を聞くと、多くの人が人生が終わるといった極端なイメージを抱きがちです。

しかし、その正体は法律で認められた正当な救済システムに過ぎません。

ここでは、ネットに溢れるデマを排し、信用情報への影響や家族バレのリスクなど、直視すべき現実だけを整理します。

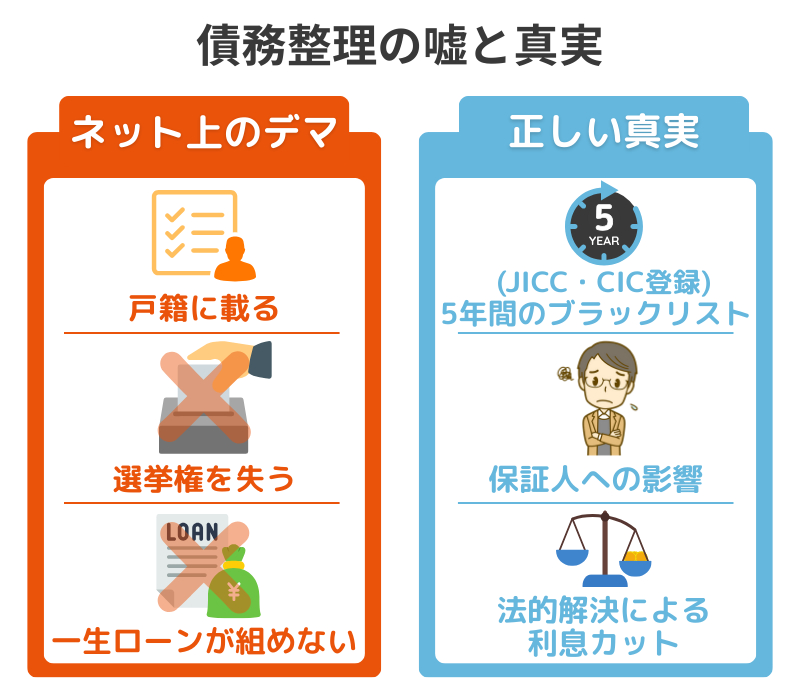

人生が終わるという噂は嘘であり債務整理は法的に認められた救済措置

債務整理をすると、

● 戸籍に載る

● 選挙権がなくなる

● 海外に行けなくなる

といった噂は、すべて根拠のない嘘です。

債務整理は、借金で首が回らなくなった人を社会から排除するための罰ではなく、再び経済的に立ち上がらせるためのリセットボタンとして法律で認められた権利です6。

むしろ、借金を放置して差し押さえを受ける方が、生活へのダメージは計り知れません。

任意整理や自己破産で本当に覚悟すべきデメリットと生活への制限

もちろん相応のデメリットも存在します。

最大の制限は、信用情報機関に債務整理の事実が登録され、”一定期間ブラックリスト状態になること”です7。

JICCなどの信用情報機関には、任意整理や自己破産の事実が5年間登録されます。

この期間中は、新規のカード作成やローン契約、スマホ本体の分割払いが原則として不可能になります。

また、保証人がついている借金を整理すれば保証人に請求が行くため、手続き前に誰が影響を受けるかを正確に把握しておく必要があります。

専門家へ相談した瞬間に受任通知で督促を止めることができる法的根拠

弁護士や司法書士が介入し、債権者へ受任通知を送付した時点で、貸金業者はあなたに直接連絡を取ることが法律で禁止されます。

この強力な法的根拠は貸金業法21条1項9号8に規定されており、違反した業者には業務停止を含む厳しい罰則が科されます。

鳴り止まない電話や連日届く督促状から解放されるのは、単なるマナーではなく、法律による強制力が働いているからです。

生活再建への率直な意見

一般的なアドバイスでは、まず節約しましょうと言われることが多いですが、私たちはあえて逆を伝えます。節約は後回しで構いません。

督促に追われ、精神的に限界を迎えている時に「家計簿をつけて1円単位で節約する」など、土台無理な話です。

まずは専門家の手を借りて督促を止め、支払いのループを物理的に断ち切る。

そうしてようやく落ち着いて呼吸ができるようになってから、初めて生活の立て直しを考えれば良いのです。

今、あなたが優先すべきは綺麗な家計管理ではなく、静かな夜を取り戻すことです。

法的な生活再建で督促を止めて借金問題を根本から解決する

どこからも借りられないという行き止まりに達した今、必要なのは新しい借金ではなく、今ある借金を法的に整理するという決断です。

ここでは、延命のための借入を卒業し、根本から生活を立て直すための具体的な基準とアクションを解説します。

大手カードローンの再検討ではなく法的解決という選択肢を選ぶ基準

多くの人が「もう一度だけ大手に挑戦してダメなら諦めよう」と考えますが、実際には「どこからも借りられない」と検索している時点で、すでに法的解決の検討ラインを越えています。

以下の項目に一つでも当てはまるなら、再借入ではなく専門家への相談を優先すべきタイミングです。

保証会社の重複を避けて申し込んでも審査に通らない

→ 借入ルートが物理的に断たれています。

返済のために別の場所から借りる”自転車操業”になっている

→ 負債が増え続けるだけで自力での完済は不可能です。

督促の電話や郵便物により、日常生活や仕事に支障が出ている

→ 精神的な限界は生活破綻の直前サインです。

他社借入があり、総量規制や延滞によって大手での再契約が絶望的である

→ データの壁は努力や根性では突破できません。

督促を止めるための具体的なアクション

「返せない…」という恐怖を止める唯一の法的手段は、弁護士や司法書士などの専門家に介入を依頼することです。

① 専門家への相談

→ 債務整理を専門とする事務所、または「法テラス」を活用して相談窓口を見つけます。

② 受任通知の送付

→ 専門家が「あなたの代理人になった」という通知(受任通知)を債権者に送ります。

③ 督促の即時停止

→ 債権者が受任通知を受け取った瞬間から、あなたへの直接の督促や取り立ては法律によってストップします。

経済的に余裕がない場合、法テラスの「民事法律扶助業務9」を利用することで、弁護士費用の立て替えや分割払いが可能です。

次に活かせる失敗の共有とキレイごとを排除した再生プロセス

「節約して地道に返しましょう」というアドバイスは、今のあなたには無意味です。

まずは今、目の前で鳴り止まない電話と、膨れ上がる利息という不純物を取り除くことに全力を注いでみてください。

キレイごとを捨てる

→ 節約は後回しです。まずは法的手段で支払いのループを強制的に断ち切り、状況を整えることを最優先します。

失敗をデータに変える

→ どこからも借りられなくなった経験を、二度と同じ過ちを繰り返さないための一次情報として自分の中に刻みます。

再生の定義

→ 借金がゼロになることだけがゴールではありません。督促のない平穏な夜を取り戻し、法的解決という選択肢で生活を再定義することが、本当の意味での再生です。

「どこからも借りられない」に関するよくある質問

- Qどこからも借りられない状態でも弁護士費用を工面する方法はありますか?

- A

手持ちが0円でも解決は可能です。

法テラスの民事法律扶助業務を利用すれば、弁護士費用の立て替えを受け、月々5,000円程度からの分割払いで支払うことができます。また、多くの債務整理特化型事務所では、着手金0円や分割払いに柔軟に対応しています。

まずは不用品売却や給料前払いで数千円〜数万円の現金を作り、それを相談への足掛かりにするのも一つの現実的な手段です。

- Q債務整理をすると今のスマホ契約が強制解約されますか?

- A

通信料の滞納がなければ、回線契約そのものは維持できるケースがほとんどです。

ただし、端末代金の「分割払い」が残っている場合、債務整理の対象に含めると強制解約や端末の返却を求められるリスクがあります。法的解決は「すべての借金をゼロにする」だけでなく、生活再建のために必要なインフラをどう守るかを専門家と協議するプロセスでもあります。

まずは督促を止めて、通信費などの固定費を確実に支払える環境を作ることが先決です。

- Q会社や家族に内緒で借金を整理するための具体的な対策を知りたいです

- A

裁判所を通さない任意整理を選択し、郵便物の管理を徹底するのが鉄則です。

任意整理であれば、特定の債権者(借入先)だけを選んで整理できるため、会社や家族に知られるリスクを最小限に抑えられます。また、専門家が介入すると、貸金業者からの督促状の差出人名が”個人名”や”センター名”に配慮されるなど、家族バレ対策を講じることが可能です。

法的解決は敗北ではなく、周囲に知られる前に破綻を食い止める防衛策といえます。

- Q街金の説教や厳しい取り立てを今すぐ止めるための最短ルートはありますか?

- A

専門家による受任通知の発送が、物理的・法的に唯一の即効薬です。

弁護士や司法書士が介入し、受任通知を債権者に送付した瞬間、業者による直接の取り立てや説教、電話連絡は法律によって一切禁止されます。自力で交渉して待ってもらうのはもはや限界です。どこからも借りられない今の状態こそ、法的な解決ルートへ一瞬で舵を切るべきタイミングです。

- Q街金の説教って実際どんなことを言われますか?

- A

対面審査を行う業者では、借金の理由や生活態度について厳しく問われるプロセスが存在します。

「なぜここまで件数が増えたのか」

「本気で返す気があるのか」といった説教を受けることがありますが、これはネット完結の機械的な審査にはない、人間味のある対面ならではの確認作業でもあります。しかし、こうした精神的負担を強いられる状況自体が、すでに通常の借入では解決できない段階に達している証拠です。これ以上説教に耐えて延命するよりも、法的解決で平穏な日常を取り戻す方が合理的です。

出典・参考文献等

- 金融庁 – 貸金業法Q&A(総量規制の例外・除外について) ↩︎

- 厚生労働省 – 生活福祉資金貸付制度 ↩︎

- 消費者庁 – 給与の買取りをうたった違法なヤミ金融にご注意ください! ↩︎

- 日本貸金業協会 – 貸金業利用者に関する調査・分析結果 ↩︎

- 裁判所 – 債権執行(債務名義に基づく差押え) ↩︎

- 法テラス – 借金に関するよくある相談 ↩︎

- 日本信用情報機構(JICC) – 信用情報の内容と登録期間 ↩︎

- e-Gov 法令検索 – 貸金業法 ↩︎

- 法テラス – 民事法律扶助業務 ↩︎