「どこかもう1社だけ借りられるところはないか」

もしそう考えているなら注意が必要です。今すべきことは、審査の甘い借入先を探し回ることではありません。

これ以上負債を増やさず、今の状況を合法的に、かつ最短で切り抜ける工面の知恵を持つことです。

この記事ではAIが書いたような綺麗事は一切排除しました。

実際に窮地を脱した多重債務者たちの生々しいデータに基づき、以下のような具体的な情報だけを網羅しています。

● 最短30分で1万円を作る不用品売却の極意

● ブラックでも頼れる公的支援の突破口

● 法的に督促を止める最終手段

自分の力で稼ぐ・売る、制度の力を借りる、法の力を借りる。

どの道を選ぶべきか、まとめました。

目次

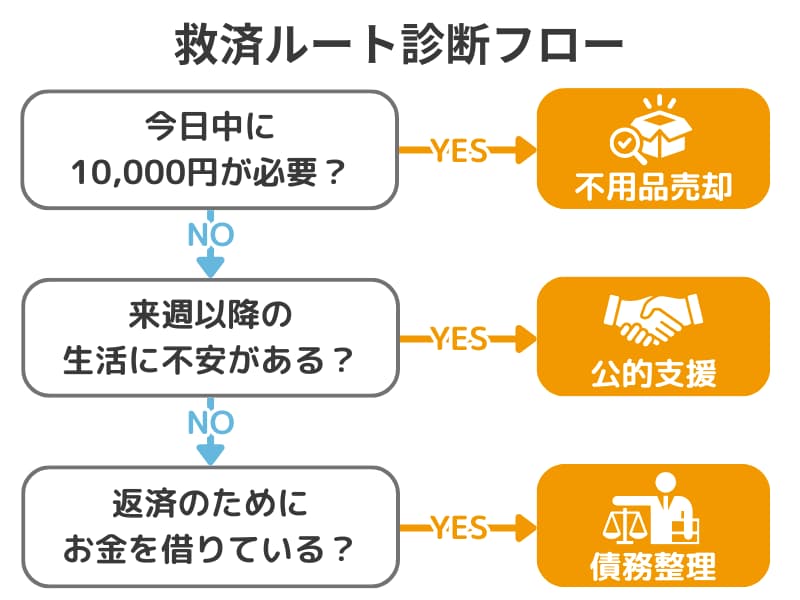

借金以外でお金を作る4つの救済ルートと優先順位

現在直面している資金難を解決する道は、大きく分けて4つあります。

多くの人が陥る間違いは、これらを並列に考えてしまうことです。

重要なのは、負債を増やさずに現金を確保し、状況を整えることです。

現在の借入を返すために新たな借金を重ねる自転車操業は、実質的な現金を1円も生み出さないどころか、将来の現金を奪い続ける行為に他なりません。

まずは以下の優先順位に従って行動を開始してください。

① 不用品売(最短30分)

→ 持ち物を現金化し、即座に手元の資金を増やす。

② 即日払いワーク(最短1日)

→ 労働力を提供し、負債ゼロで確実な収入を得る。

③ 公的制度の活用(数日〜数週間)

→ 国のセーフティネットを使い、超低利または無利子で生活を立て直す。

④ 法的な生活再建(根本解決)

→ 自力での解決が不可能な場合、法的に督促を止め、借金を整理する。

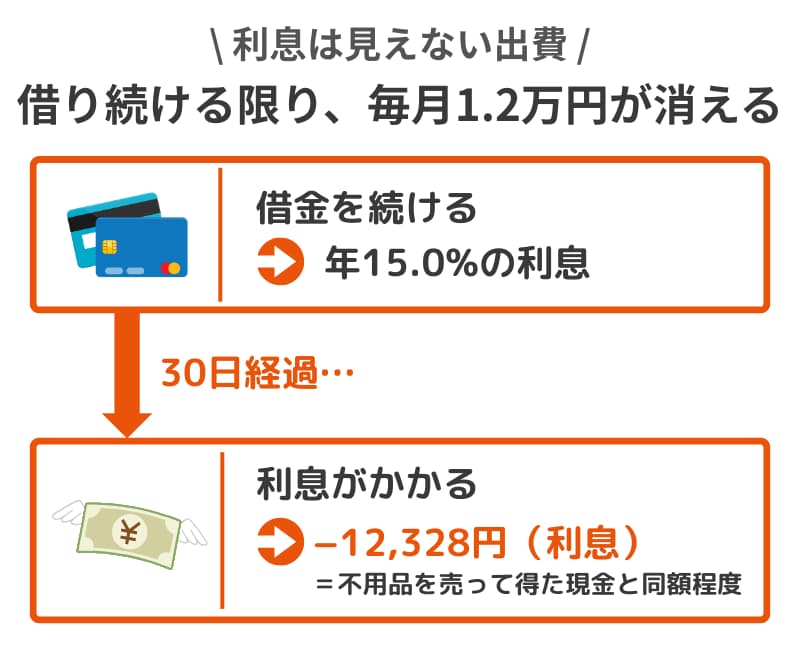

▼ 利息を止めることが最大の現金確保になる理由

借金の返済に追われていると、利息を払わないことがどれほどの経済的メリットを生むかを見失いがちです。例えば、100万円を年利15.0%で借りている場合、30日間で発生する利息は以下の通り計算されます。

30日間の利息負担 = 100万円 × 15.0% × 30日間 ÷ 365日=12,328円

今日必死に不用品を売って作る約1万2,000円は、借金を続けている限り、来月には利息として消えてなくなります。

つまり、借金で借金を返す行為を今すぐやめることは、負けや逃げではありません。

毎月1万2,000円以上の現金を確実に手元に残すための、もっとも賢い攻めの判断です。まずは借りるという選択肢を一旦捨て、現金を死守するルートへ舵を切ってください。

多重債務者が最後に選んだ「借りる以外の手段」

当メディアが独自に行った調査の結果、大手消費者金融に落ちた後、実際にピンチを切り抜けた方々が選択した手段を公開します。

① リサイクルショップ・質屋への持ち込み

→ フリマアプリを待つ余裕のない層が、最も多く選んだ即金作成術です。

② 単発バイト(スポットワーク)

→ タイミーなどのアプリを活用し、身体を動かして確実に現金を確保した人が続出しています。

③ 社会福祉協議会への相談

→ 審査落ちの不安から、公的な融資制度へ救いを求めた層が一定数存在します。

④ 専門家への相談(債務整理)

→ 自分の力ではどうにもならないと判断し、根本から生活を立て直した人が最終的に最も高い満足度を得ています。

大手否決後でもまだやり直せる!データに基づいた生存戦略

審査落ちは単なるデータの不一致に過ぎないことも多いです。

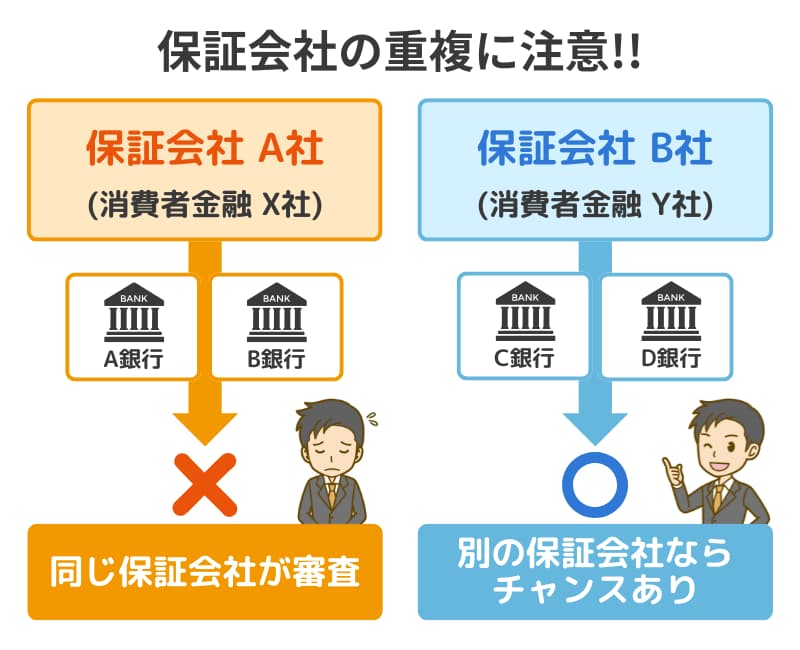

特に知っておくべきは、保証会社の重複という概念です。

例えば、アコムに落ちた後に、アコムが審査を代行している銀行カードローンに申し込んでも、否決される可能性が極めて高くなります。

● 現状の可視化

→ どの業者の審査に落ちたのか、その背後にいる保証会社はどこかを確認する。

● ノイズの除去

→ 節約や雑学に惑わされず、今の目の前の問題を解決することに集中する。

● 最短ルートの選択

→ 保証会社の重複を避け、再挑戦の余地があるのか、あるいは今すぐ借りない手段に切り替えるべきかを冷静に判断する。

データに基づいた正しいルートを選べば、まだやり直すチャンスは残されています。

【最短30分】不用品売却・質屋で借金以外でお金を作る

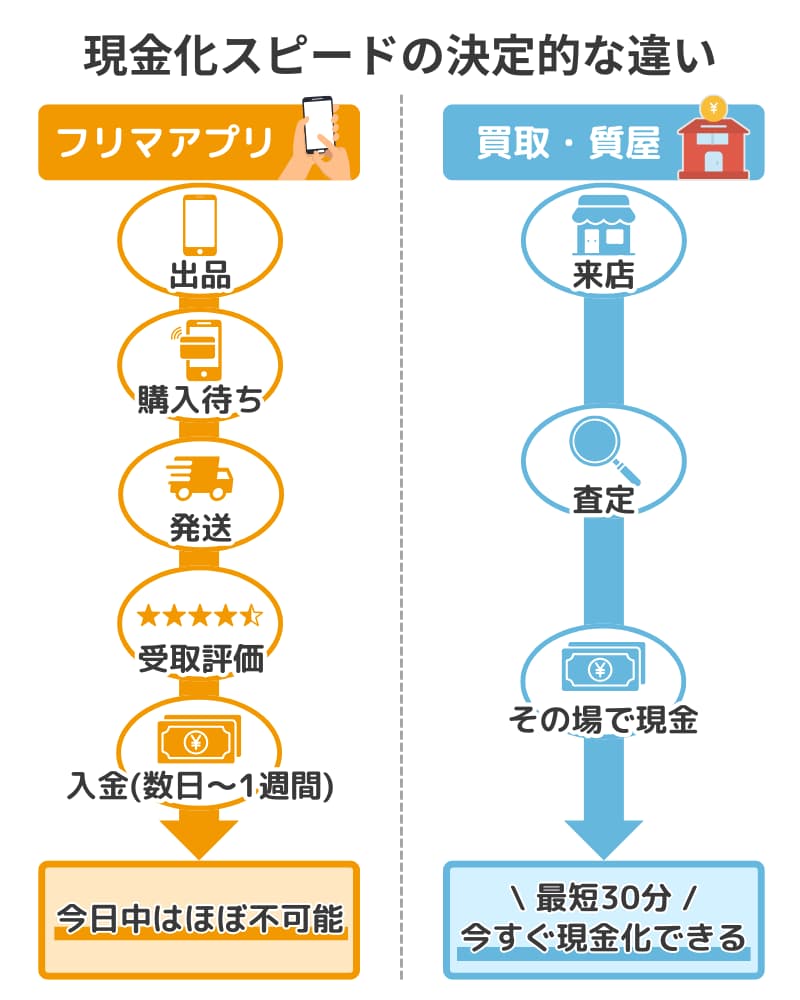

ネット上の多くの記事がフリマアプリでの売却を勧めますが、これはすぐに現金が必要な人にとっては嘘も同然のアドバイスです。

品物を出品し、購入され、発送して相手の受取評価を待つ。

このプロセスには数日から1週間を要します。明日までに現金が必要な人にそんな余裕はありません。

今すぐお金を作るために頼るべきは、その場で現金が手渡される実店舗での買取サービスです。

リサイクルショップや質屋は、古物営業法や質屋営業法に基づいて運営されており、信用情報(ブラックかどうか)に関わらず、物の価値だけで現金を工面できる場所です1。

ブックオフ・セカンドストリートで「1万円を即作るための持ち込み術」

リサイクルショップで二束三文の査定を避け、1万円というまとまった額を即座に作るには、持ち込むジャンルの選別がすべてです。

小型家電・ゲーム機

→ SwitchやPS5などのゲーム機、ダイソンの掃除機、iPadなどは需要が非常に安定しており、査定もスピーディーです。

趣味性の高い楽器・オーディオ

→ ギターやヘッドホンなどは、専門の査定スタッフがいる店舗であれば、趣味性の高さから高額査定に繋がることがあります。

避けるべきもの

→ 大量の衣類や雑貨は査定に時間がかかる割に、1点数十円になることも珍しくありません。時間を無駄にしないためにも、単価が高いものに絞ってください。

店舗での買取には本人確認書類が必須です。これがなければ、どれだけ価値のあるものを持ち込んでも1円も手に入りません。

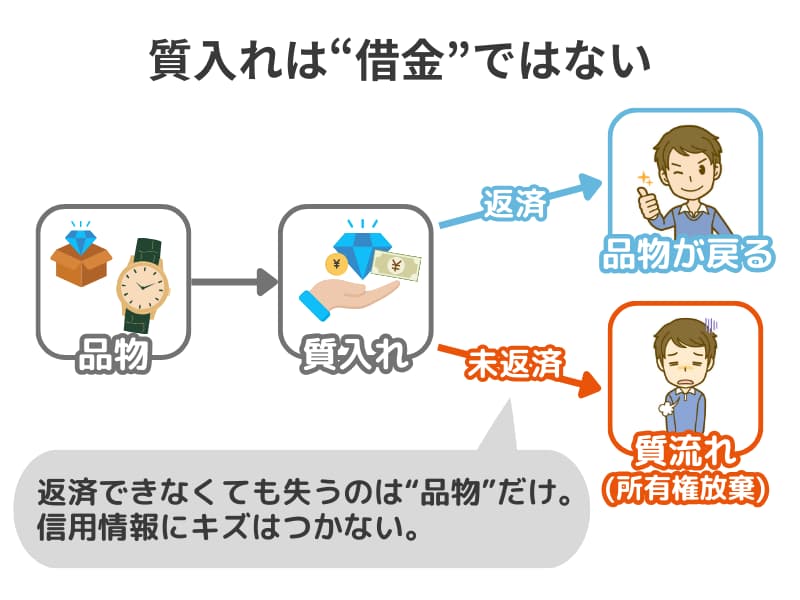

【質入れ】借金ではなく所有権で現金を工面する仕組みとリスク

質屋は、物を売るのではなく、一時的に預けて現金を借りる場所です。

仕組み

→ 物の価値を担保に現金を借り、期限までに元金と利息を返せば物は戻ってきます。

メリット

→ 万が一返済できなくても、預けた物の所有権を諦める質流れを選べば、返済の義務は消滅します。督促の電話が来ることも、信用情報に傷がつくこともありません。

注意点

→ 利息は一般的な消費者金融に比べて非常に高額に設定されています。あくまで一時的なしのぎであり、長期的な借入先ではないことを理解しておく必要があります。

【体験談】古いiPhoneをメルカリではなくゲオへ

メルカリで売れるのを待つ余裕なんてありませんでした。スマホを持ってすぐ近所のゲオに駆け込み、画面割れのiPhoneが12,000円に。いや~マジで助かる。これで明日の支払いが無事に済みそうです。

この口コミにある通り、画面が割れたスマホや数年前の古い端末でも、店舗によっては数千円から1万円以上の値がつくことがあります。

連絡手段としてのスマホを売ることは推奨しませんが、機種変更後の古い端末が家に眠っているなら、それが今夜の食費と明日の交通費になります。

| ジャンル | 目安金額 | 1万円を作るための戦略 |

|---|---|---|

| スマホ タブレット | 5,000円 〜 50,000円 | iPhoneなら3〜4年前のモデルでも1万円超えが現実的。 画面割れでもジャンク品として数千円になる。 |

| ゲーム機本体 | 10,000円 〜 30,000円 | Nintendo SwitchやPS4/PS5は需要が安定。 箱や説明書、充電ケーブルを揃えるだけで査定額が数千円変わる。 |

| ブランド時計 バッグ | 10,000円 〜 100,000円 | 流行遅れでもルイ・ヴィトン等の定番は値崩れしにくい。 壊れた金・プラチナアクセサリーも重さで1万円超えを狙える。 |

| 小型家電 カメラ | 3,000円 〜 20,000円 | ダイソンの掃除機、一眼レフ、高級ドライヤー等は高単価。 持ち込み前に汚れを拭き取るだけで「美品」扱いになることも。 |

| 楽器 音響機器 | 5,000円 〜 30,000円 | ギター、アンプ、高級ヘッドホンなどは専門査定員がいる店舗へ。 趣味性が高いほど、熱狂的な需要で高値がつく。 |

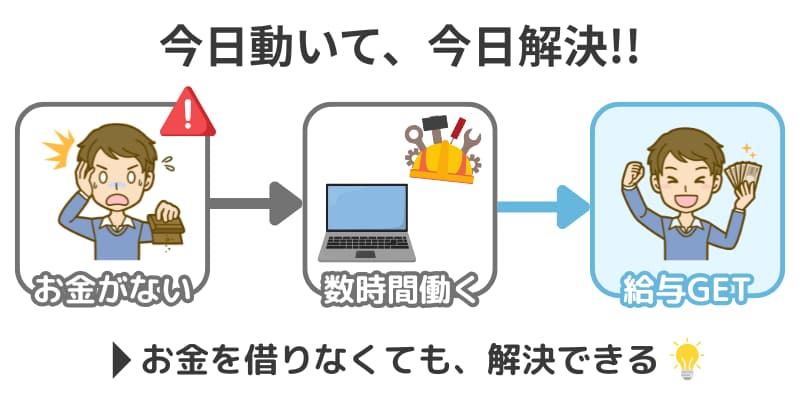

【確実性No.1】即日払いバイトで借りる以外でお金を作る

今日、どこからも借りられずに立ち往生している状況であれば、タイミー(Timee)やシェアフルといったスポットワークアプリの活用が現実的な選択肢となります。

健康な身体さえあれば、今日働いて数時間後には手元に現金を確保することが可能です。

審査落ちのメールを待つだけの無益な時間に比べれば、倉庫作業や飲食店での数時間の労働は、確実に財布を潤します。

特に即時払いに対応した案件を選べば、仕事が終わった瞬間にアプリ上で報酬を確定させ、コンビニATMから現金を引き出すことができます。

なお、給与の即時払いサービスは、すでに働いた分の賃金を支払期日前に受け取る仕組みであり、利息が発生する借金には該当しません2。

多重債務者こそ労働で解決すべき3つの理由

借金問題に苦しんでいる時ほど、安易な借り入れではなく労働を選ぶべき明確な理由があります。

利息負担がゼロ

→ 借りれば翌月から利息が発生しますが、働いて得た対価に利息は一切つきません。1万円稼げば、それは純粋に生活を助ける1万円になります。

パニックを鎮める効果

→ 何もせず悩んでいる時間は、不安を増幅させるだけです。強制的に身体を動かす現場に入ることで、余計な思考が止まり、仕事を終えた時の達成感が冷静な判断力を取り戻すきっかけになります。

借金脳のリセット

→ 画面上の数字(借入枠)を増やす感覚に慣れてしまうと、お金の価値が麻痺しがちです。時間を切り売りして稼ぐ経験は、お金の重みを再認識させ、自転車操業から抜け出すための精神的な土台を作ります。

給料前払い制度を上司に頼む時の角が立たない交渉とは

会社員やアルバイトとして現在就業しているなら、スポットワークを探す前に、既存の勤め先の給料前払い制度を確認するのも一つの手です。

これは借金ではないため、信用情報に傷がつくこともありません。

ただし、上司や経理に直接交渉する場合、伝え方には工夫が必要です。多重債務であることを正直に話す必要はなく、プライバシーを守りながら相談するのが定石です。

納得感のある理由

→ 親族の急な冠婚葬祭や急ぎで支払わなければならない医療費など、やむを得ない個人的な事情を理由にするのが、組織内での摩擦を避けやすい方法です。

交渉のポイント

→ 申し訳なさを伝えつつ、あくまで今回限りの例外的な相談であることを強調することで、継続的な管理不足という印象を和らげることができます。

社内に前払いシステム(前払いできるくん等)が導入されていれば、周囲に知られずスマホ操作だけで完結する場合もあります。

まずは就業規則や福利厚生の項目を再確認することが重要です。

前払いサービスを謳う闇金紛いの業者が存在するため、自社の正式な福利厚生制度(システム)であることを確認してください。

【口コミ】体を使って稼いだ1万円が借りた1万円より重かった

多重債務で精神的に追い込まれていた時、身体を動かすバイトで現金を得たことで自信を取り戻した経験があります。

現場で必死に働いて、仕事帰りにファミマで下ろした8,000円。ATMから出てくるお札を見て涙が出そうになった記憶があります。

消費者金融で一瞬で借りられた10万円より、この8,000円の方がずっと重く感じました。

この口コミにあるように、自力で稼いだという事実は、借りられないことへの自己嫌悪を払拭する特効薬になります。

借金で借金を返すループを止めるには、こうした小さな成功体験を積み重ねることが大切です。

公的制度を活用し借金以外でお金を作る【生活再建】

消費者金融の審査に落ちた事実は、民間金融からの借入が限界に達したことを示しています。

ここからの逆転に必要なのは、さらなる借金先を探すことではなく、国や自治体が用意した支援制度を正しく使い倒すことです。

公的な窓口での手続きは即日現金化とはいきませんが、来週や来月の支払いのために今すぐ役所へ足を運ぶことが、数日後の致命的な資金ショートを防ぐ最大の防衛策になります。

緊急小口資金・総合支援資金:ブラックでも公的融資は受けられるのか

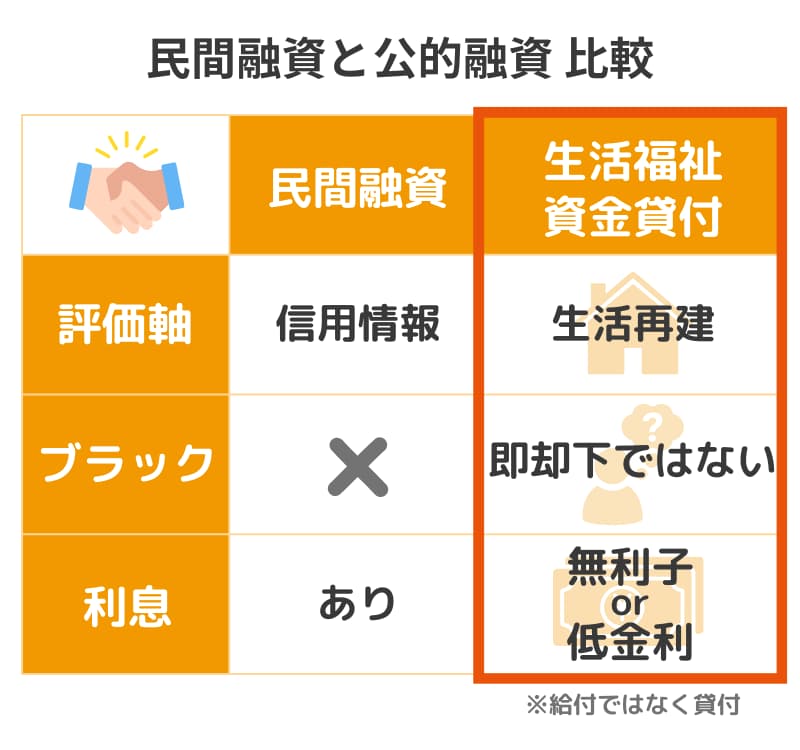

社会福祉協議会が窓口となる生活福祉資金貸付制度は、銀行や消費者金融とは審査の基準が根本から異なります。

ブラックリストの影響

→ 公的な貸付は生活再建を目的としています。過去の延滞歴(いわゆる信用ブラック)のみを理由に即却下されることはありません3。

審査のポイント

→ 重視されるのは”過去の信用”ではなく、”これからの収支改善”です。現在の家計状況を正直に話し、どのように生活を立て直していくかの意欲を伝えることが、決定的な審査の分かれ道となります。

借入条件

→ 緊急小口資金であれば、最大20万円を無利子で借りることが可能です。

住居確保給付金:家賃を浮かせることで実質的な現金を確保する

「手元に現金がない」という悩みは、裏を返せば「支払わなければならない固定費が多い」という悩みでもあります。

特に負担の大きい家賃を公的に補助してもらうことで、実質的な現金を確保する手段が住居確保給付金です。

制度の概要

→ 離職や休業などによって住居を失う恐れがある場合、自治体が家賃を原則3ヶ月(最大9ヶ月)代行して支払う制度です4。

メリット

→ 貸付ではないため返済の必要はありません。家賃に回していた数万円を食費や他の返済に充てられるため、精神的な余裕も劇的に回復します。

窓口で門前払いされないための解決策

公的な窓口での相談において、最も高い壁となるのが水際作戦ともいえる申請の受理拒否です。

窓口の担当者によっては、厳しい口調で追い返そうとするケースもゼロではありません。

こうした門前払いをされないための具体的な解決策があります。

公的支援の相談は一人で行く必要はありません。もし窓口の対応に不安があるなら、地域で活動する”生活困窮者支援のNPO法人”などに相談し、申請の同行を依頼することも可能です。

第三者が立ち会うだけで、行政側も法律に基づいた適切な手続きをせざるを得なくなり、スムーズに進む傾向があります。

▼ 窓口で実際に聞かれた嫌な質問例

相談の現場では覚悟しておかなければならない厳しい質問が投げかけられることがあります。

あらかじめ回答を用意しておくことで、パニックを防ぐことが可能です。

「親族から援助は受けられないのですか?」

もっとも頻繁に聞かれる質問です。頼れない理由(疎遠である、親族も困窮している等)を論理的に説明できるようにしておく必要があります。

「通帳にあるこの出金は何に使ったものですか?」

ギャンブルや浪費の形跡がないか厳しくチェックされます。隠し事はせず、反省の意と今後の改善案をセットで伝える姿勢が重要です。

「なぜもっと早く相談に来なかったのですか?」

過去を責める意図ではなく、状況の深刻さを把握するための質問です。「自力で解決しようとしたが限界だった」と正直に話し、現在の窮状を訴えることが突破口になります。

借金以外でお金を作るつもりが人生を壊すNG行動

1円も借りない、あるいは不当な手数料を払わないという選択は、その瞬間に将来の返済義務を消滅させ、本来手元に残るはずの現金を死守することに直結します。

目先の数万円を工面するために数倍の代償を払う行為は、実質的にはお金を作っているのではなく、自分の未来を切り売りしている状態と同じです。

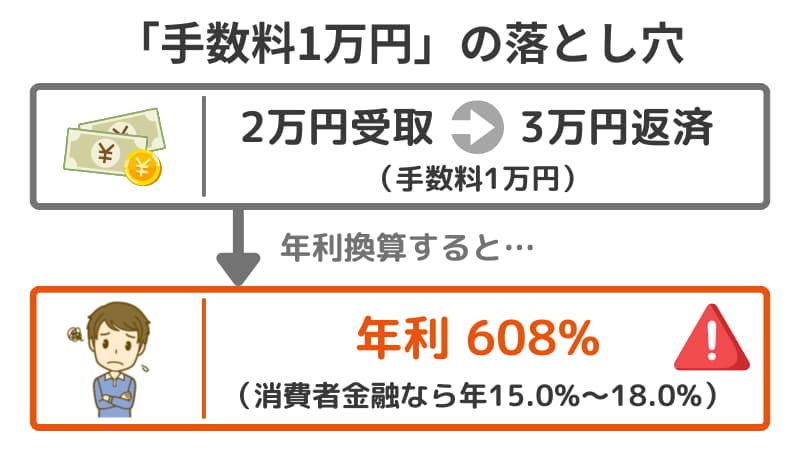

最近目立つ”後払い現金化”や”先払い買取”は、形式上は商品の売買を装っていますが、その実態は非常に高額な手数料を課す貸付と同等です。

多くの利用者が「数千円の手数料なら」と見過ごしてしまいますが、これを法律の物差しである年利に換算すると、その異常な暴利が浮き彫りになります。

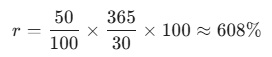

たとえば、2万円を受け取り、1ヶ月後に3万円を支払う(手数料1万円)という契約の場合、その実態は以下の通りです。

この608%という数字は、大手消費者金融の上限金利(年15.0〜18.0%)の約33倍に相当します。

たった1万円の手数料かと思っていても、法律の物差しで測れば、闇金並みの暴利であることがわかります。

このまま利用し続けると、どんなに働いても利息を払うためだけに人生を費やす自転車操業から抜け出せなくなります。

こうした取引は、結果としてさらなる困窮を招く恐れが非常に高く、金融庁からも厳重な注意喚起がなされています5。

クレジットカード現金化の末路:利用停止と残債一括請求のリスク

クレジットカードのショッピング枠を現金化する行為は、カード会社の会員規約で厳格に禁止されています。

新幹線回数券や高額なギフトカード、ブランド品などを換金目的で購入する不自然な履歴は、カード会社の監視システムによって高い確率で検知されます。

規約違反が発覚した際の代償は、単なるカードの利用停止だけではありません。

強制退会と一括請求

→ カードは即座に強制解約となり、それまで分割払いやリボ払いにしていた残債について、全額を一括で支払うよう請求されます。

信用情報への深刻なダメージ

→ 強制解約の事実は信用情報機関に記録され、今後数年間は他社のカード発行や住宅ローンの契約などが極めて困難になります。

現金を工面するために行った行為が、結果として数十万円単位の支払いを一度に突きつけられるという、最悪の事態を招きかねません。

SNSの個人間融資に潜む犯罪被害のリアルな事例

XなどのSNSで見かける”個人間融資”や”お金貸します”といったハッシュタグは、親切な第三者を装った罠に過ぎません。その実態は、法外な利息を取る闇金業者や、個人情報を狙う犯罪組織であるケースが大半です。

金融庁もSNSを通じた個人間融資が実質的に貸金業法に違反する可能性が高いとして、強く注意を呼びかけています6。

実際に報告されている被害事例には、金銭的なトラブル以上の恐ろしさがあります。

個人情報の売買

→ 融資の審査と称して送らせた身分証の写真が、特殊詐欺や別の犯罪の本人確認書類として悪用される。

性被害や脅迫

→ 女性を対象に「ひととき融資」と称して不適切な関係を強要したり、裸の画像を送らせてそれを人質に支払いを督促したりする。

口座の凍結

→ 振り込まれた現金の出所が犯罪収益であった場合、自身の銀行口座が犯罪加担を疑われて凍結され、日常生活に支障をきたす。

どれほど追い詰められていても、素性の知れない個人から現金を借りる行為は、自ら犯罪の渦中へ飛び込むことに等しいので注意しましょう。

どうしても借金以外でお金を作るのが限界な時は

あらゆる手段を尽くしても資金繰りが改善しない状況は、個人の努力不足ではなく、現在の仕組みの中で解決できる限界に達したことを示しています。

ここで最も危険なのは、焦りから再び闇金や悪質な現金化業者に目を向けてしまうことです。

冷静に現状を見つめ、これまでの延長線上ではない解決策を選択することが、生活を立て直す唯一の道となります。

保証会社の重複を避けて「大手カードローンの再検討」

不用品を売っても、働いても、どうしても数万円足りない。

そんな状況での最後の一手として検討すべきなのが、大手カードローンへの再挑戦です。

ただし、闇雲な申し込みは逆効果であり、信用情報に傷を増やすだけです。

審査落ちの理由は、年収や属性の問題ではなく、単なる保証会社の重複にあるケースが少なくありません。

審査の入り口を確認する

→ 銀行カードローンや大手消費者金融は、それぞれ審査を代行する保証会社が決まっています。例えば、レイクの審査に落ちた履歴がある場合、レイクが保証会社を務める銀行ローンに申し込んでも、否決される可能性が極めて高くなります。

データで選ぶ

→ アコム、プロミス、アイフルなど、資本系列と保証会社の相関図を確認し、まだ審査を受けていないルートを特定することが重要です。

戦略的借入

→ これは負債を増やすための手段ではなく、あと数万円あれば生活を正常化できるという層に向けた、一回きりの生存戦略です。

保証会社の相関図などの詳しい情報は、以下記事にて情報をまとめています。

最終手段「法的な生活再建 (債務整理)」

資産売却も労働も間に合わず、借金の利息だけで首が回らない。

こうした自力解決の限界を認めることは決して敗北ではありません。むしろ、これ以上の悪化を防ぐための最良の選択です。

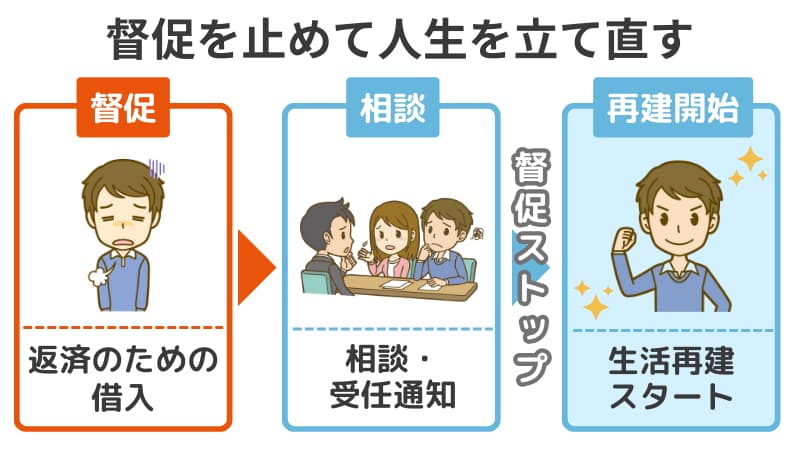

どこからも借りられない、返済のために借りているというループは、個人の努力だけでは断ち切れません。この連鎖を止める唯一の手段が、専門家を介した法的な再建ルートです。

即日、督促は止まる

→ 弁護士や司法書士といった専門家が受任通知を送付した瞬間に、業者からの取り立ては法的にストップします。鳴り止まない電話や通知から解放されることで、ようやく冷静な思考を取り戻すことができます。

根本から立て直す

→ 法的に借金を減額、あるいは免除する債務整理は、これからの生活をゼロから再構築するための権利です。

専門家への相談窓口

→ 費用の支払いに不安がある場合でも、分割払いや後払いに対応している事務所は多く、国が設立した法テラスなどを通じて無料相談を受けることも可能です7。

法的な生活再建を目指す方は以下記事を読み進めてください。

借りる以外のお金作りにまつわる切実な疑問 (FAQ)

- Qブラックリストでも公的な貸付は受けられますか?

- A

可能です。

社会福祉協議会が実施する貸付制度は、銀行や消費者金融とは異なり、生活の再建を支援することを本来の目的としています。過去の延滞歴(ブラックリスト)があるという理由だけで、即座に申請が却下されることはありません。審査において重視されるのは、過去の信用よりも、今の収支状況でどのように生活を立て直していくかという論理的な説明です。

窓口では、通帳に記載されたギャンブルの履歴なども包み隠さず話し、現状を反省した上で更生を目指す姿勢を見せることが、承認を得るための重要な突破口となります。

- Q今日中に5,000円だけ必要。何が一番早いですか?

- A

リサイクルショップへの持ち込みか、スポットワークが最短です。

手元のスマホを持って近所のリサイクルショップへ行くか、タイミーなどのアプリで夜勤の倉庫作業や飲食店の手伝いに入るのが、現在の状況で最も確実かつ最短の手段です。どちらも数時間以内に現金を手にできる可能性が高く、新たな負債を増やすリスクもありません。

- Q家族にバレずに現金を作る方法はありますか?

- A

不用品売却や単発バイトは、極めて秘匿性の高い手段です。

リサイクルショップでの買取やスポットワークでの労働は、自宅に契約書類や督促状などの郵送物が届くことがありません。身分証の提示などは必要ですが、あくまでその場限りのやり取りで完結するため、家族に知られるリスクを最小限に抑えながら現金を工面することが可能です。

出典・参考文献

- 警察庁 – 古物営業・質屋営業について ↩︎

- 厚生労働省 – 賃金の支払方法に関する法律上の定めについて教えて下さい ↩︎

- 厚生労働省 – 生活福祉資金貸付制度 ↩︎

- 住居確保給付金:制度概要 – 厚生労働省 ↩︎

- 金融庁 – 商品の買取りをうたって高額な違約金を請求する悪質な業者にご注意ください! ↩︎

- 金融庁 – SNS等を利用した「個人間融資」にご注意ください! ↩︎

- 法テラス – トップページ ↩︎