住宅ローン審査中にキャッシングしても大丈夫?審査に与える影響とは?

結論、住宅ローン審査中にキャッシングを利用するのは避けた方が無難です。審査に悪影響を及ぼす可能性が高いからです。もし利用したいのであれば住宅ローンの審査通過後にすることをおすすめします。

クレジットカードにキャッシング枠の付帯があるだけでは審査に大きな影響を与えません。しかし、現金の借り入れを繰り返していたり、まとまった金額を借りていたりすると住宅ローンの審査否決となる可能性が高いので注意してください。

本記事では、クレジットカードのキャッシング枠が住宅ローンの審査に与える影響について解説します。その他に、どうすれば住宅ローンの審査に通過する可能性を高められるのかについてまとめたので、参考にしてください。

即日OK!審査通る?カードローン

| カードローン | 実質年率 最短融資 | 特徴のまとめ |

|---|---|---|

プロミス | 4.5%~17.8% 最短3分※ ※お申込み時間や審査によりご希望に添えない場合がございます。 | ・20~30代に人気 ・初めて契約する方は30日間利息0円 ・借入可能かすぐに分かる事前診断でチェックできる |

SMBCモビット | 3.0%~18.0% 即日融資 ※申込曜日、時間帯によっては翌日以降の取扱 | ・事前審査結果最短10秒 ・契約機で土日も融資可 ・WEB完結なら電話連絡、郵送物なし ※収入証明を提出していただく場合があります。 |

クレジットカードのキャッシング枠が住宅ローンの審査に与える影響

クレジットカードにキャッシング枠が付帯している場合、住宅ローンの審査に悪影響を及ぼす可能性が高いです。

住宅ローンの審査では、返済比率をもとに、申込者が住宅ローンを返済するための収入源があるかどうかを判断します。

返済比率とは「額面年収に対する年間返済額の割合(元金+利息)」のこと。返済比率を求めるための年間合計返済額には、キャッシング枠の利用が含まれてしまうのです。

返済率が高くなると、収入と借り入れのバランスが合わなくなって、返済困難に陥るリスクが高いと判断されます。

住宅ローンは、何千万円という額の融資を受けるため、返済できないとなると金融機関にとって大きな損失です。そこで、貸し倒れのリスクを避けるために、返済比率も審査通過可否の判断材料としているのです。

「クレジットカードにキャッシング枠の付帯はあるけれど、利用していない」という人も注意が必要です。キャッシング枠の利用金額でなく利用限度枠を返済額にカウントするため、お金を借りてなくても「キャッシング枠がある」だけで返済比率が高くなります。

クレジットカードで延滞や滞納するのは危険

クレジットカードのショッピング枠やキャッシング枠の返済を延滞・滞納している場合も、審査にマイナスの影響を及ぼします。

特に毎月のように延滞を繰り返していたり、未払いが続いて長期延滞となっていたりして信用情報に金融事故の記録が残った場合、高確率で審査否決となるでしょう。

住宅ローンに申し込もうと決めたら、クレジットカードの返済遅れや未払いがないよう気をつけてください。

住宅ローンの審査中のキャッシング利用

住宅ローン審査中に急な出費ができた、生活費が足りないといった場合、キャッシング枠の利用を検討する人もいるのではないでしょうか。

その際は、審査通過後の利用がベストですが、時間的猶予がない場合は金融機関へ相談してください。住宅ローンの審査に何らかの影響が及ぶ可能性が高いからです。

金融機関の住宅ローン担当者に相談し、キャッシング枠の利用が審査結果に影響する場合、審査中断も選択できます。

キャッシング枠の利用は住宅ローンの審査でバレる

キャッシング枠の利用を偽ったとしても、住宅ローンの審査を通してバレるので注意してください。

なお、キャッシング枠だけでなく、カードローンなどの全ての借金に関する情報も確認できるので正直に申告しましょう。住宅ローンの審査では、信用情報機関へ申込者の信用情報を照会するからです。

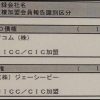

信用情報機関とは「信用情報の登録・管理を行う機関」で、3つの機関が存在します。

- CIC(シー・アイ・シー):クレジットカードや携帯電話料金などの支払いについて記録

- JICC(日本信用情報機構):消費者金融での借り入れなどを記録

- KSC(全国銀行個人信用情報センター):住宅ローンや車のローンなど、金融機関が提供する借り入れ

住宅ローンの審査で「キャッシング枠を利用していない」とうそをついた場合、虚偽の申告と見なされ審査否決となる可能性が高いです。また、住宅ローンやクレジットカードなどに申し込んだ情報も信用情報機関に登録されます。

審査否決となって別の金融機関で住宅ローンに申し込んでも、審査に落ちた情報を確認されて審査落ちにつながります。

審査通過の可能性を上げたいならキャッシング枠の解約がおすすめ

クレジットカードにキャッシング枠が付帯している場合、住宅ローンの審査通過の可能性を上げたいならキャッシング枠の解約一択となるでしょう。

実際にキャッシング枠を利用していなくても、クレジットカードに枠が付帯するだけで審査に悪影響を及ぼすなら、枠をなくすしか方法はありません。

万が一の出費に備えて、キャッシング枠を付帯させたままでいたいという人もいることでしょう。しかし、マイホームを手に入れる予定で住宅ローンを利用するのなら、いったん諦めるのが得策です。

キャッシング枠の解約は、会員サイトやカード会社の問い合わせ電話番号などから手続きが可能です。

キャッシング枠を利用中の人は、完済した後で住宅ローンの申し込みをした方がいいでしょう。

キャッシング枠の解約後すぐに審査を受ける人は解約証明書を提出しよう

キャッシング枠を解約しても、信用情報機関にはキャッシング枠があった事実は最大5年間記録されます。解約手続き後にすぐ審査を受けた場合、キャッシング枠がある状態のまま審査を進められてしまい、審査否決となるリスクが高まるので注意しましょう。

そこで、キャッシング枠の解約をした際に、カード会社から解約証明書を取得してください。審査時に解約証明書を提出すれば、信用情報機関の情報が変更されていなくてもキャッシング枠がないことを証明できます。

ただし、解約証明書の発行から受け取りまでに通常1週間程度かかります。住宅ローンの審査にあわせて、時間に余裕を持って取得してください。

使わないクレジットカードは解約する

クレジットカードを複数枚持っている人は決して珍しくありませんが、所持枚数も信用情報機関への照会によって確認できます。複数枚持ちが悪いわけではありませんが、枚数が多過ぎる場合は審査通過が不利になります。

もし使っていないクレジットカードがある場合、可能な範囲内で解約しましょう。キャッシング枠と同じく万が一に備えて残すのではなく、住宅ローンの審査通過のために解約する方が賢明です。

なお、利用頻度の高いクレジットカードは残しておいても問題ありません。クレジットカードの枚数の多さが審査に不利となるだけなので、持っているだけでは審査否決となりません。

タグ:お金の知識

※お申込み時間や審査によりご希望に添えない場合がございます。

※お借入れ総額により収入証明書(源泉徴収票等)が必要です。