CICの開示請求はデビットカードが使える

CICへの開示請求はインターネット開示が便利ですが、指定されているクレジットカードを持っていることが条件です。しかしデビットカードも利用できるようになったことから、ブラックでクレジットカードを持っていない場合や、指定クレジットカードがない場合に対応できる可能性が広がりました。

なぜCICの開示請求が必要なのか

信用情報機関はそれぞれ、登録されている自分の信用情報がどうなっているのか確認できるように開示請求によって信用情報開示サービスを行っています。

数年前から始まった情報開示サービスが、近年になってますます脚光を浴びることになったのが、ソフトバンクによる信用情報誤登録事案が発生してからですね。

携帯端末機器代を含む携帯電話料金の支払い状況がCICに登録されることで、入金状況がクレジット契約やローン契約の審査に重要な役割を果たすまでになっています。

ところがソフトバンクは機械的なミスによって、きちんと支払期限内に携帯料金を支払っていた人でも、入金滞納を示す「A」マークがCICの信用情報に登録されていたのですね。

もちろん登録ミスに気付いたソフトバンクはすぐに内容を訂正しましたが、正常入金となる「$」マークに変更されるまでの間に、クレジット契約やローン契約の審査を受けた人にとって審査に落ちるなどの影響が出た可能性があるわけです。

CICに登録される信用情報はCICが独自に収集するのではなく、CIC加盟金融機関が収集した個人情報を登録及び変更を行います。

つまり加盟金融機関が間違った情報を登録しても、CICでその情報が事実かどうか確認するシステムになっていません。

当然のことながら加盟金融機関が誤った情報を登録するとは考えられないことですが、ソフトバンクの事案によって、自分の信用情報は自分で確認するの流れが広まったことは否定できません。

クレジット契約やローン契約の審査に通るには、正しい信用情報がCICに登録されていなければなりませんし、間違った情報が登録されていないことを確認するためにはCICへの開示請求が欠かせないのです。

誤った信用情報によって審査に落ちたのではたまりませんよね。今まで人任せにしてきた信用情報は、自分の身は自分で守ることが必要になった時代なのかもしれませんね。

開示請求はインターネット開示が便利

少し前までCICに登録されている信用情報を確認するには、CICの窓口まで行かなければならないことや郵送開示しなければなりませんでした。

CIC窓口は全国に数箇所しかなく、よほど近くにCIC窓口がない限り利用できません。

よってほとんどの場合郵送開示による信用情報の取得が常であったわけです。郵送開示は必要な書類も多く、手数料はゆうちょ銀行の定額小為替を1,000円分購入するなど、開示手続きは決して簡単なものではありませんでした。

開示請求申し込みしてから信用情報開示報告書が郵送されてくるまでにおよそ10日くらいかかるのも、面倒だなとか厄介だなと思わせるには十分でした。

しかしようやくCICではインターネット開示ができるようになり、パソコンやスマホがあれば自宅でも簡単に信用情報を開示することが可能になったのです。

初めて利用する場合、申込フォームに入力するのに多少手間がかかったとしても、30分から60分もあればパソコン画面やスマホ画面に自分の信用情報を表示させることができます。

信用情報は毎月のように更新されているため、一度慣れてしまえば10分程度ですぐに自分の信用情報を確認することも十分に可能です。

一度確認した信用情報でも、もう一度見たいという場合は初回開示から96時間以内であれば無料で再開示を行うことができます。

郵送開示のように10日も待つ必要はありません。

インターネット開示はクレジットカードが必要

CICにインターネット開示を申し込むにはクレジットカードが必要です。家族名義ではなく本人名義のクレジットカードでなければなりません。

インターネット開示の手数料は郵送開示と同じ税込1,000円です。クレジットカードはその開示手数料の決済に必要なのです。

ただしクレジットカードは指定されたものでなければならず、必ずしもどのクレジットカードでも使えるとは限りません。

利用可能なクレジットカード

インターネット開示で利用できるクレジットカードは以下のものに限定されています。

・イオン銀行

・エポスカード

・オリエントコーポレーション

・クレディセゾン

・ダイナースクラブカード

・JCBカード

・ジャックスカード

・セディナ

・トヨタファイナンス

・三井住友カード

・三菱UFJニコス

・UCカード

・ライフカード

以上のカードのみが利用可能です。なおロゴマークが同じでも提携カードは使えないことが多く、カードの発行会社が上記クレジットカード会社でない場合は利用できないようです。

国際ブランドとして有名なVISA、Masterカードは使えませんし、アメックスカードや楽天カードも対応していないためインターネット開示手数料の支払い決済には利用できません。

クレジットカードを持っていない場合はデビットカード

インターネット開示で手数料決済に使えるクレジットカードの種類が少ないため、せっかくの情報開示サービスを受けられない人も出てきますよね。

それに過去に金融事故を起こしてブラックになってしまい、クレジットカードを召し上げられてしまった人はインターネット開示ができません。

しかしCICの開示請求手数料の決済にデビットカードが使えるようになったため、多少はインターネット開示できる条件が緩和されたとも言えるでしょう。

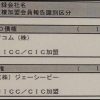

開示請求に利用可能なデビットカード

CICのインターネット開示に利用可能なデビットカードは次の2種類です。

・JCB

・イオン銀行

なお広く一般に利用されているJ-DEBITや、キャッシュカード一体型のVISAデビットカードが利用できないため、ちょっとがっかり感は否めませんね。

JCBデビットカードでも楽天銀行デビットカードは使えないことが判明しており、券面がJCBになっているからといって安心はできません。

ただしセブン銀行デビットカード(JCB)は使用できるとの情報もあり、JCBと提携して発行されるデビットカードは使えても、銀行からの貸与型JCBデビットカードは使えないようです。

具体的に使えるデビットカードと使えないデビットカードの説明がCICからあると便利なのですが、現時点では明確な説明はありません。

インターネット開示できない場合は郵送開示

インターネット開示に必要なクレジットカードを持っていない、またはデビットカードを持っていない場合は郵送開示かCIC窓口開示です。

既にご説明の通りCICは窓口が少なく、郵送開示になってしまうことがほとんどでしょう。郵送開示は面倒な手続きで時間がかかりますが、インターネット開示ができない以上仕方ありません。

郵送開示の手続きは簡単に流れをご説明すると次の通りです。

①定額小為替(1,000円)をゆうちょ銀行で購入

②本人確認書類を2点用意する

③開示申込書をCICサイトで作成する

④必要書類を同封して郵送する

⑤開示報告書が届くまで10日ほど待つ

開示報告書は簡易書留によって郵送されてきますので、配達時間に留守の場合は不在者票と本人確認書類、念のために印鑑を持って集配局に取りに行きましょう。

JICCもインターネット開示を始めている

信用情報の開示はCICだけでなくJICCにも行なっておくとより安心です。

JICCは専用アプリをスマホにダウンロードすることによってインターネット開示に対応しています。

利用できるクレジットカードはJCB、VISA、MASTER、ダイナース、アメックスが使えるため、提携カードでもブランドがついていれば使えるようです。

自分の信用情報が正確なのかどうか確認しなければならないのは大変面倒なことです。

しかし住宅ローンや自動車ローンなどの大型ローンに申し込む場合は、念のために誤った情報が登録されていないかどうか確認するのも良い方法です。

信用情報機関が登録されている信用情報の誤りをチェックできる体制が整っていない以上、正確な信用情報なのか疑ってかかってみるのも悪くはありません。

間違った信用情報によって住宅ローンの審査に落ちてしまったのでは目も当てられませんね。後で後悔しないためにもCICとJICC、できればKSCにも情報開示請求をしておきましょう。

タグ:お金の知識

※お申込み時間や審査によりご希望に添えない場合がございます。

※お借入れ総額により収入証明書(源泉徴収票等)が必要です。