リボ払いと信用情報の関係は?利用するときに気を付けたいポイントを紹介

クレジットカードなどのリボ払いは、毎月一定の支払いになるため支払いがしやすく多くの人が利用しています。

一方、リボ払いをすると個人信用情報に登録され、何かのローンを組むときに影響があるか不安な人もいるでしょう。

リボ払いと個人信用情報はどのような関係があり、ローンの審査に影響するのか詳しく見ていきます。

この記事はこんな人におすすめ

この記事は下記のような人におすすめの記事です。

- リボ払いが信用情報に影響するか知りたい人

- リボ払い利用歴があり、新しいローンの契約を考えている人

- 新規ローン契約前にやるべきことを知りたい人

リボ払いをすると信用情報に登録されるの?

クレジットカードではレジで1回払いにしていても、あとから申し込むことでリボ払いに変更することができるカードも多いです。

リボ払いは1回の支払額を少なくできるため、人気が高い支払方法です。

しかし、リボ払いにしたことが信用情報に記録されてしまうか気になる人も多いでしょう。

クレジットカードの支払いをリボ払いにすると信用情報に記録されてしまうのか、確認していきましょう。

クレジットカードを作るだけでも登録される

リボ払いをすると、個人信用情報に登録されますが、契約者がカード発行をした時点で契約者の情報は個人信用情報に新規登録されます。

個人信用情報には申込情報と契約情報、金融事故情報があり、下記の流れに沿って登録されます。

- 申込情報の登録

- 契約情報の登録

- 金融事故情報の登録

クレジットカードを申し込むと保証会社が審査をします。審査に通過して、ショッピングなどでカード利用をして支払う一連の流れも情報として登録されます。

つまり、リボ払いをするかどうかは関係なく、クレジットカードを作るだけで個人信用情報に情報が登録されるということです。

信用情報について知っておこう!

日本の個人信用情報機関

日本の信用情報機関は3つあり、それぞれ加盟会社が異なります。

日本の個人信用情報機関は以下の通りです。

- 株式会社シーアイシー(CIC)

- 日本信用情報機構(JICC)

- 全国銀行個人信用情報センター(KSC)

CICとJICCは消費者金融と信販会社である貸金業の多くと、一部の銀行が加盟しています。

KSCの加盟する会社の多くは銀行です。

ただし多くの金融機関は複数の個人信用情報機関に加盟しているため、これまでの取引実績についてほとんどを見ることが可能です。

信用情報に登録される内容を紹介!

登録された個人信用情報とは、どのようなものか気になる人も多いでしょう。

先ほども話したように、情報の内容は、主に「申込情報」「契約情報」「金融事故情報」などの利用履歴です。

詳しい内容を表にまとめたので、参考にしてください。

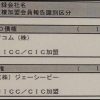

| 個人信用情報機関名 | 申込情報 | 契約情報 |

|---|---|---|

| 株式会社シーアイシー | 氏名・電話番号・生年月日・申込商品・借入希望額・申込日・照会した会社名 | 氏名・住所・電話番号・生年月日・性別・勤務先名・勤務先電話番号・本人確認書類番号・契約日・契約した商品名・利用限度額・契約会社名 |

| 日本信用情報機構 | 氏名・電話番号・生年月日・申込日・申込商品・運転免許証番号 | 氏名・住所・電話番号・生年月日・性別・勤務先名・勤務先電話番号・本人確認書類番号・契約日・利用限度額・契約会社名 |

| 全国銀行個人信用情報センター | 氏名・電話番号・生年月日・申込日・申込商品・照会した会社名 | 氏名・住所・電話番号・生年月日・性別・勤務先名・勤務先電話番号・本人確認書類番号・契約日・利用限度額・契約会社名 |

なお、金融事故情報は3つの個人信用情報機関で共有されています。

過去に金融事故を起こした人は、抹消期間が経過しているか確認しておきましょう。

登録される期間は?

登録された情報は一定の期間、個人信用情報機関に保管・管理されます。

登録期間を以下にまとめました。

| 申込情報 | 申込から6か月 (多重申込みも含む) |

|---|---|

| 遅延情報 | 解約日から5年間 |

| 長期滞納 | 解約日から5年間 |

| 債務整理 | 任意整理・特定調停は5年間 個人再生は5~10年間 自己破産は10年間 |

また、返済が終了したことをクレジットやローンでは、「完済」と言います。

例えば楽天カードをリボ払い利用し、利用額の返済が終了すると完済したことになります。

このとき、完済はしていますが、楽天カードの契約自体は残ったままです。

楽天カードと契約解除しない限り、クレジットカードの情報は消えないので注意してください。

リボ払いをしていると住宅ローンやマイカーローンに通らない?

リボ払いを利用すると信用情報に記録されることは先に解説した通りです。

では、リボ払いの記録があることで住宅ローン審査やマイカーローンの審査は通りづらくなるのか、新しく他の借り入れをするときに影響があるのかについて解説します。

新たな借入れにリボ払いの影響はあるの?

リボ払いをしていることにより、住宅ローンなどの各種ローンを利用できないと思う人もいますが、結論からいうとそのようなことはありません。

しかしリボ払いを利用していることで、多少なりともほかのローン審査に影響があります。

例えば借入希望金額より、低い限度額になってしまう可能性があげられます。

リボ払いを多少利用している程度では問題がありませんが、リボ払い残高がかなり高額になっているという利用者は注意が必要です。

返済負担率を考えよう!

住宅ローンなど新たな借入れを検討する人は、「返済負担率」を考慮しましょう。

欲しい物件が見つかって住宅ローンを申し込んでも、リボ払いの影響で購入できなという事態は避けたいものです。

クレジットカードのリボ払い残高が少ない人は問題ないですが、残高がかなり高額になっている場合は、リボ払い残額も年間の返済金額に考えて計算しておきましょう。

例えばフラット35を利用したときの返済負担率は、年収は400万円以上で35%、400万円未満では30%です。

なお、生活費を考えると返済負担率が20%より少なくなるようにするといいでしょう。

返済負担率は年間の返済額を基に次の式から算出できます。

年間返済金額 ÷ 年収 × 100 = 返済負担率 (%)

年間返済金額には、自動車ローンやカードローン、またクレジットカードのキャッシングを利用している金額などすべて計算に入れましょう。

ローン契約前は完済する

すでにリボ払いを利用している人は、できるだけ新規ローンの申し込み前に完済するようにしましょう。

完済できなくてもなるべく利用残高を減らすことをおすすめします。

リボ払いに限らず、返済できるローンを完済してから新規申し込みをする方が審査に好影響です。

また審査に条件付きで通過するケースもあります。

内容は人によって異なりますが、新規ローンが実行される前にリボ払いを完済する条件がつくことも多いです。

審査に通っても提示された条件をクリアしなければ、ローンは実行されないので注意が必要です。

新しくローンを契約する前に他のローンを完済して、できるだけきれいな状態で申し込みしましょう。

クレジットカードの使い方に気を付けること

リボ天(利用限度額上限)まで使わない

リボ払いは利用限度額が設定されていて、利用可能枠一杯の利用のことをリボ天井又はリボ天と呼んでいます。

リボ払いは毎月一定の返済額のため、どれくらい支払い残高があるか把握しづらいです。

そのため、カードショッピングを繰り返していると、気が付いたら利用限度額一杯のリボ天になっている人も多いです。

リボ天まで利用すると、支払いが負担になりこの支払いのために新たな借入れをするケースに陥ります。

そして多重債務となり、返済が滞ってしまうと最終的には債務整理をする結果になることもあるので注意が必要です。

普段から借入額がどれくらいかしっかりと把握して返済することが大切です。

延滞しない

個人の信用度を確認する審査は、これまでの返済状況が重要視されます。

いかなる理由があっても支払日に請求額を支払わなければ1日遅れでも遅延扱いになることが多いです。

個人信用情報に記録されてしまうと一定期間記録が残ってしまうため、返済期日にきちんと請求された金額を支払うように気を付けてください。

もし支払いに遅れるときは、借入先に連絡すると支払う意思があるとして印象がよくなります。

ただし遅延扱いは変わらないので注意してください。

キャッシング機能を付けない

クレジットカードにはショッピング枠とキャッシング枠があり、両方の機能が付いたカードを利用している人は多いです。

しかしキャッシング枠は使わず、ショッピング枠しか使っていない人はローンの審査で注意する必要があります。

利用金額がなくてもキャッシング枠を保有していると借入可能な枠があると判断され、

申し込んだ先の返済が滞るのではと心配されます。

そのため使っていなくても、利用可能な枠があると審査に不利となります。

なるべくキャッシング機能を付けないカードを申し込んだり、機能が付随しているなら外したりしましょう。

キャッシングのローン枠を0円にすることで、キャッシング枠がない状態にすることができます。

リボ払いのメリット|デメリットを紹介

リボ払いをすると高額商品でも毎月少ない金額を払うだけで欲しい商品が手に入る便利なサービスなので、つい使いすぎてしまうことが多いです。

そのため、利用額を一括で返済できる目途が立っている場合は、おすすめの方法です。

ただし、リボ払いは利用代金に関わらず毎月の支払いは一定額なのでなかなか支払いが終わらず、支払い期間が長くなるほどどんどん利息が増えてしまいます。。

リボ払いの利用には必ず金利手数料が発生するので、リボ払い残高を常にチェックして計画的に利用しましょう。

また、支払いが長期化するとその分個人信用情報に登録される期間が長くなるので、新たな借入れをするときに影響を及ぼす可能性があります。

リボ払いは便利な支払方法ですが長期化しても良いことは何もないため、できるだけ早く支払いを終えるようにしましょう。

まとめ

個人信用情報にリボ払いの取引情報は登録されます。

しかし、リボ払いだからといって個人信用情報に傷が付くことはありませんので安心してください。

ただし、申し込むローンの内容で異なりますが、リボ払いはローン審査に少なからず影響を与えることがあります。

住宅ローンやマイカーローンに新しく申し込むときは、返済負担率を下げたり、リボ払いを完済したりして信用度をあげてからにすることをおすすめします。

タグ:お金の知識

※お申込み時間や審査によりご希望に添えない場合がございます。

※お借入れ総額により収入証明書(源泉徴収票等)が必要です。