審査が甘いと評判のライフティでも借りれない人はいます。

「借入件数が多くても審査に通る」とインターネットの比較サイトに書いてあったのに審査に通らないじゃないか…とがっかりしますよね。

ライフティは審査が甘いのではなく、審査が柔軟であると認識する必要があります。

この記事は、このような方におすすめです。

- ライフティの審査に落ちた原因を知りたい

- ライフティの審査に落ちたあとの対処法が知りたい

- 執筆者の情報

- 名前:梅星 飛雄馬(55歳)

職歴:地域密着の街金を30年経営

どうしても緊急で10万円程度のお金が必要な場合は、最短即日でお金を借りることができるカードローンの利用を検討しましょう。インターネットですぐにお金を借りることができるためおすすめです。

目次

ライフティとは中堅消費者金融

ライフティは全国貸付対応でのローンカードの発行や、セブン銀行ATMで借入返済ができるなど、中堅消費者金融として営業しています。

ちなみに、中堅消費者金融とは中小消費者金融のなかでも比較的規模の大きい消費者金融のことを言います。

では、ライフティではどのような内容で貸付しているのかを見ていきましょう。

| 申込対象者 | 20歳~69歳 |

|---|---|

| 融資額 | 1,000円~500万円 |

| 金利 | 8.0%~20.0% |

| 返済方式 | 借入後残高スライド元利定額リボルビング返済方式 |

| 担保・連帯保証人 | 不要 |

中小消費者金融では融資額が最高300万円というのが一般的なのですが、ライフティでは500万円まで融資することができます。

また、ライフティは中堅消費者金融の中でも規模が大きいですので、融資額以外にもメリットがあります。

35日間の無利息サービスがある

ライフティには、大手消費者金融でお馴染みとなっている「無利息サービス」があり、35日間無利息で利用できます。

大手消費者金融の無利息サービスが30日ですので、ライフティの無利息サービスはさらにお得なサービスとなっています。

ライフティの無利息サービスを利用できる人は、

- はじめてライフティと契約した方

だけです。

中には「はじめて利用」以外の条件も満たさなければ無利息サービスを利用できない消費者金融もありますので、ライフティの無利息サービスは利用可能な範囲も幅広いです。

ポイントサービスがある

ライフティには「ライフティP」というポイントサービスがあります。

借入や返済からポイントを貯めるわけではありませんが、ライフティPからショッピングサイトにアクセスして買い物をしたり、ゲームをするなどでポイントを貯めることができます。

貯めたポイントはさまざまな景品と交換することもできますし、キャッシングの元金に充当することも可能です。

こうしたポイントサービスを行っている消費者金融は少ないですので、ライフティPは非常に魅力的なサービスだと言えます。

ライフティは1,000円から借り入れできる

ライフティのスペックを見てもわかりますように、最低借入金額がなんと1,000円からでも申し込みすることができるのです。

大手消費者金融は最低借入金額1万円以上、銀行カードローンとなると10万円以上でなければ借入申し込みはできません。

給料前でどうしても5,000円だけ借りたいとか、今日飲み会があって8,000円だけ借りたいという場合でもライフティは快く引き受けてくれます。

もちろんライフティとしてはもっと借りてほしいと思うかもしれませんが、それは今後固定客となる可能性のある顧客を大切にする精神が行き届いているのです。

おまとめローンの取扱いがある

ライフティの2つ目の特徴として、おまとめローンの申し込みができる点が挙げられます。

既に複数の借入れがある人は、借入れを一本化できると返済がしやすく、また利息の負担が少なくなる可能性があります。

月に何回も返済日があると管理も大変ですし、万が一返済日を忘れてしまったら延滞になり信用情報にキズがついてしまいます。

返済をより効率化するためにもおまとめローンは便利です。

大手に比べて信用度が不安!?

しかし、ライフティは中小消費者金融であるため、大手消費者金融に比べて認知度も低く信用度に不安を持たれがちです。

実際に、「ライフティは闇金なの?」と疑問に思う人も少なくありません。

ライフティは国の認可を受けて、正当に営業を行っている金融業者なので、決して闇金ではありません。

ライフティカードローンを利用前に…

ライフティカードを利用する前に知っておくと役立つことがありますので、説明していきます。

13時までに申込み完了なら即日融資可能

お金を借りる人にとっては、即日融資が可能なのかが非常に気になるところです。

ライフティは当日13時までに申し込みを完了できれば、即日融資が可能となります。

それ以降になってしまうと当日中の融資は不可となりますので、早めの手続きがポイントになります。

なお、即日融資については後ほど詳しく説明します。

ライフティでの最短借入日数と方法

ライフティカードローンを最短で利用するために必要なものや方法、条件を表にまとめました。

| 最短借入日数 | 2~3営業日 |

|---|---|

| 最短借入の申込期限 | 特になし |

| 最短借入に必要な銀行口座 | 特定の口座必要なし |

| 収入証明不要額 | 50万円以下 他社の借入とライフティにおける希望融資額の合計が100万円を超える場合は、50万円以下を希望する場合でも収入証明書類が必要 |

| 自動契約機の有無 | なし |

| 現金の入手方法 | 審査結果を受けたときに、振り込み融資を希望する旨を伝え、利用者名義の口座に振り込んでもらう |

| 出金の対応場所 | 利用者名義の口座が利用できるATM |

| 在籍確認 | 勤務先への電話 |

| 土日申込の最短借入日数 | 3~4営業日後 |

融資スピードを他社と比較

ライフティカードローンと周辺の銀行や消費者金融、メガバンクで融資のスピードと方法を比較したので、融資を急ぎの人はこの表を参考にしてください。

| 金融機関 | 最短借入日数 |

|---|---|

| ライフティカードローン | 2~3営業日 |

| アイフル | 即日 |

| アコム | 即日 |

| プロミス | 即日 |

| レイク | 即日 |

| レディースアイフル | 即日 |

※振込依頼は申込期限より遅くても対応しています。

希望融資額によっては収入証明書が必要になる場合がある

ライフティからの借入れには通常は収入証明書の提出は必要ありませんが、以下の場合には必要になりますので準備しておくと手続きがスムーズになります。

- 借入希望額が50万円を超える場合

- 他社借入額と合わせて借入額が100万円を超える場合

- 50万円未満でも審査で必要と認められる場合

審査が不安な場合は「0.3秒診断」でチェック!

ライフティからお金を借りるには審査にとおらなくてはなりませんが、審査にとおるかどうか不安な人もいるでしょう。

そのような人は、「0.3秒診断」で申込み前に融資可能かどうかのチェックができますので試してみましょう。

公式サイトにアクセスし、年齢、年収、他社借入件数、他社借入金額を入力するだけで、簡易的ではありますが融資可能かどうかが判断できます。

ライフティカードローンを利用するための3つの条件

誰でもライフティのカードローンに申し込めるというわけではありません。

ライフティに申し込む前に、ご自身が以下の3つの条件に当てはまるのかかならずチェックして下さい。

20歳以上69歳以下であること

ライフティのカードローンに申し込むことができるのは、満20歳以上69歳以下の人のみです。

以前は18歳と19歳でも保護者の同意があるときはライフティのカードローンに申し込めたのですが、現在では保護者の同意があっても申し込めなくなってしまいました。

また、ライフティのカードローンの年齢上限は、69歳と定められています。

70歳以上の人は、以下の記事で紹介するローンを検討してみてはいかがでしょうか。

年金以外の安定した収入を得ていること

そのため、自分自身に収入のない専業主婦・主夫や年金収入だけで生活する年金受給者は、ライフティのカードローンに申し込むことができません。

ただし、アルバイトやパートでも定期的な収入を得ている場合はライフティへの申し込みが可能ですので、アルバイトで生計を立てている人やアルバイトをしている学生は申し込むことができます。

居住地は問わない

ライフティは新宿に本社がありますが、カードローンの受付業務は本社では実施していません。

申し込みはインターネットか電話で行いますので、日本国内に住んでいる人ならば誰でも申し込むことが可能です。

ライフティカードローンの利用をおすすめしたい人

ライフティカードローンは以下のような人におすすめです。

- 少額だけ借りたい人

ライフティカードローンは、1000円から借入が可能なので、少額だけ必要な人も、遠慮なく申し込めます。

- 店舗に行きたくない人

ライフティカードローンは、スマートフォンや携帯電話等から申し込み、必要書類を郵送すれば、店舗に出向かなくても融資を受けることが可能です。

- 年齢が高い人

ライフティカードローンは、特に年齢の上限は定められていません。

高年齢で融資が難しい人も、収入などによっては審査にとおることが可能です。

属性別に見る

| 正社員 | 専業主婦 | パート、アルバイト、派遣社員 |

|---|---|---|

| ○ | × | ○ |

| フリーター | 自営業、個人事業主 | 学生 |

| ○ | ○ | ○ |

特徴別に見る

| 年収の1/3以上借りられるか | 借入をおまとめできるか | 年齢条件 |

|---|---|---|

| 不可 | 可能 | 満18歳以上 |

| 最短振込 | 審査時間 | 収入証明書原則不要額 |

| 2~3営業日後 | 2~3営業日 | 50万円以下 他社の借入とライフティにおける希望融資額の合計が100万円を超える場合は、50万円以下を希望する場合でも収入証明書類が必要 |

| 無利息期間 | 担保・保証人 | 金利 |

| 35日間無利息 | 不要 | 8.0%~20.0% |

おすすめできない人

逆に、ライフティをおすすめできないのは次のような人です。

- とにかく即日融資してほしい人

- 近くにセブン銀行がない人

ライフティは13時までの申込み完了であれば、即日融資が可能とされていますが、実際に即日融資を受けるのは簡単ではありません。

確実に即日融資をしてもらいたいなら、対応している消費者金融業者を探した方がいいでしょう。

また、地域によっては近くにセブン銀行がないという場合もありますので、そういった人には利便性に欠けると言えるでしょう。

ブラックだけどライフティの利用は可能か

過去に金融事故を起こしてブラックリストに載っている人は、銀行や大手消費者金融のローンに通過できません。

しかし、ライフティのような中小消費者金融では、銀行や大手消費者金融とは違った審査基準を用いているため、審査にとおることがあります。

ブラックリストに載っていても「今現在の返済力があるか」に重点を置いて審査するため、返済能力があると認められれば審査にとおる可能性があります。

ライフティは2回目以降の借入が簡単!

ライフティで初めて融資を受けるときは、審査や手続き、契約作業等で1日以上の時間がかかってしまうことが多いです。

しかし、一旦、ライフティのローンカードが発行されると、セブン銀行のATM(セブンイレブンの店舗や駅などにあります)で好きなときに借入することができます。

最初は時間がかかりますが、2回目以降の借入は簡単ですので、面倒に思わずに申し込んでみてはいかがでしょうか。

ライフティカードローンの申込方法・手順

ではここで、ライフティの申込み方法や手順について確認しておきましょう。

- インターネットまたは電話で申込む

- 審査が行われる

- 審査通過後、契約関係書類が自宅へ郵送される

- セブンイレブンATMでキャッシング

基本的な手続きの流れは以上のようになります。

店頭窓口はない

ライフティは店舗窓口がありませんので、直接来店しての契約はできません。

申込みはインターネットまたは電話からとなり、質問などは公式サイトの「お問い合わせフォーム」や電話で行います。

ライフティの審査基準は独特

ライフティの口コミや評判、インターネットサイトの情報見ても「中小消費者金融として審査が甘い」「審査に通りやすい」「借りやすい」など大手消費者金融の審査に落ちてもライフティなら審査に通ると噂になっています。

自己破産をしても、また債務整理中であっても借入可能など、審査が不安な人にとってライフティは最後の砦と考えてる人も多いことでしょう。

確かに、ライフティは大手消費者金融に比べて審査基準は独特で柔軟です。

しかし、審査基準が独特で柔軟だからといって、審査が甘いわけではありません。

「審査基準が柔軟」なのと「審査が甘い」のは同じ意味ではありませんからね。

ここのところは気をつけたいです。

大手消費者金融の審査に落ちた人でも審査に通ったなどの情報があると、やはり「ライフティは審査が甘いのではないか」「審査が緩いのではないか」と期待してしまいますが決してそんなことはありません。

基本的な借入審査は、大手消費者金融と変わるところはほとんどありません。

ただひとつ変わるとすれば、他社借入件数です。

大手消費者金融は、他社借入件数が3件以上になると、新規に申し込んでも審査に落ちる可能性が高くなりますが、ライフティは借入件数4件までなら借入可能です。

借入件数たった1件の違いですが、決して馬鹿にすることはできませんよ。

3社から借入していて、後どうしても10万円お金が必要だ、という場合ライフティなら借入できるチャンスがあるのですから利用しない手はありませんよね。

約9年程前に債務整理をしました。昨年の6月にライフティが審査に通りました。

引用:ヤフー知恵袋

ネットキャッシングのライフティは消費者金融の中でも審査が緩いという情報があります。ブラックでも借りれるのでしょうか?

引用:ヤフー知恵袋

ライフティの審査方法

ライフティの審査方法は、大手消費者金融とほぼ変わりありません。

申し込みから融資までの基本的な流れは、以下のようになります。

| パソコン、スマートフォン、電話から申し込み ⇓ 審査 ⇓ メールや電話で審査結果の連絡 ⇓ 契約 ⇓ 融資 |

具体的な審査方法は、信用情報の確認や申込内容の確認、在籍確認であり、申し込みの内容に不審な点はないか、返済能力があるかなどを総合的に判断しています。

独特で柔軟な審査をしているライフティでも、その審査方法は大手や他の消費者金融と違いはありません。

ライフティで最短融資を実現する手順

即日融資はほぼムリですが、融資までの時間を少しでも短縮する方法はあります。

ライフティで最短融資を実現する手順について見ていきましょう。

手順1:インターネットで申し込む

ライフティへの申し込みは、インターネットでも電話でも可能です。

しかし、電話で申し込むと待たされることが多いだけでなく、ローンカードを受け取るときに本人確認書類を提示しなくてはならなくなりますので、インターネットで申し込むよりも時間がかかってしまいます。

急いでいるときは、インターネットで申し込むようにしましょう。

尚、ライフティで50万円を超える融資限度額を希望する場合と、ライフティ以外の借入額とライフティに申し込む融資額の合計が100万円を超える場合は、別途、収入証明書類を提出しなくてはなりません。

少しでも融資までの時間を短縮したい人は、融資限度額50万円以下でライフティに申し込むか、他社の借入とライフティに申し込む融資限度額の合計が100万円以下になるように調整して下さい。

手順2:本人確認書類をアップロードする

ライフティのカードローンにインターネット経由で申し込むと、申し込みフォームを送信するときに、本人確認書類の添付も求められます。

運転免許証やパスポート、健康保険証をデジカメかスマートフォンで撮影し、5MB以下のサイズになるように調整してから送信しましょう。

手順3:振込先の口座情報を正確に記入する

インターネットの申し込みフォームには、申込者の口座情報を記入する項目があります。

必須項目ではないので記入しなくてもOKなのですが、ローンカードを発行してもらう前に振込による融資を希望する場合は、忘れずに口座情報を記入するようにしてください。

手順4:審査結果を受け取る

申し込みフォームを送信すると、審査が終了次第、電話かメールで審査結果が届きます。

審査結果は最短即日に届きますが、なかなか届かないときは、一度、ライフティ(0570-200-206、平日9:30~18:00)に電話をかけて尋ねてみましょう。

尚、振込融資を実施してもらう場合も、後日、ライフティからローンカードが郵送されます。

ライフティで融資スピードを速めるコツ

ライフティでは、申し込んだ当日に融資を受けることは難しいですが、いくつかの点に注意するだけで融資スピードを速めることは可能です。

次に紹介する3つの点に注意して、融資スピードを速めて下さい。

収入証明書類を提出しなくても良いようにする

上でも触れましたが、収入証明書類は後でライフティに提出することになります。

提出する手間がかかるだけでなく、時間も余分にかかってしまいますので、融資限度額をなるべく少なく設定し、収入証明書類を提出しなくても済むようにしておきましょう。

チャットでライフティに質問する

分からないことがあるときは、ライフティのスタッフに直接質問すればスピーディに問題を解決することができます。

しかし、ライフティの電話は混み合いやすいですので、公式サイトの「ライフティチャット窓口(平日9:00~18:00)」で質問するようにしてください。

ほとんどの質問に1分以内で答えてくれますので、急いでいるときもスピーディに答えを得ることができますよ。

ライフティカードローンの利用限度額ごとの金利

ライフティカードローンの金利は、他社と比べてどうなっているのか比べてみました。

ライフティカードローンの金利が限度額ごとに幾つに設定されているのかは下の表を確認してください。

| 最高限度額 | 金利(実質年率) |

|---|---|

| 10万円未満 | 8.0%~20.0% |

| 10万円以上100万円未満 | 8.0%~18.0% |

| 100万円以上500万円以下 | 8.0%~15.0% |

金利を他社と比較

各期間の金利や手数料を表にまとめたので参考にしてください。

| 業者名 | 金利(実質年率) | 無利息期間 |

|---|---|---|

| ライフティカードローン | 年8.0%~20.0% | 35日間無利息 |

| アイフル | 年3.0%~18.0% | 初めての方なら契約日の翌日から最大30日間 |

| アコム | 年3.0%~18.0% | 契約日の翌日から最大30日間※ |

| プロミス | 年2.5%~18.0% |

初回借入の翌日から30日間※ プロミスとはじめてご契約の方で、メールアドレスをご登録いただき、書面の受取方法で「プロミスのホームページにて書面(Web明細)を確認」を選択いただいた方 |

| レイク | 年4.5%~18.0% | 契約日の翌日から60日間無利息(Web申込み限定)※ または 契約日の翌日から5万円まで180日間無利息※ |

| レディースアイフル | 年3.0%~18.0% | 30日間無利息 |

<アコム>

※適用条件:アコムでのご契約がはじめてのお客さま

<プロミス>

※メールアドレス登録とWeb明細利用の登録が必要です

<レイク>

60日間:※「60日間無利息(Web申込み限定)」、「5万円まで180日間無利息」、「30日間無利息」の併用不可。初回契約翌日から無利息。無利息期間経過後は通常金利適用。ご契約額1~200万円の方。

180日間:※「60日間無利息(Web申込み限定)」、「5万円まで180日間無利息」、「30日間無利息」の併用不可。初回契約翌日から無利息。無利息期間経過後は通常金利適用。ご契約額1~200万円の方。

| 業者名 | 借入できない属性 |

|---|---|

| ライフティカードローン | 無職、専業主婦 |

| アイフル | *無職、専業主婦 |

| アコム | *無職、専業主婦 |

| プロミス | *無職、専業主婦 |

| レイク | 無職、専業主婦* 1 |

| レディースアイフル | 無職、専業主婦 |

※属性は、正社員、自営業、派遣社員、パート・アルバイト、専業主婦、学生(満20歳以上)、無職に分類しています。

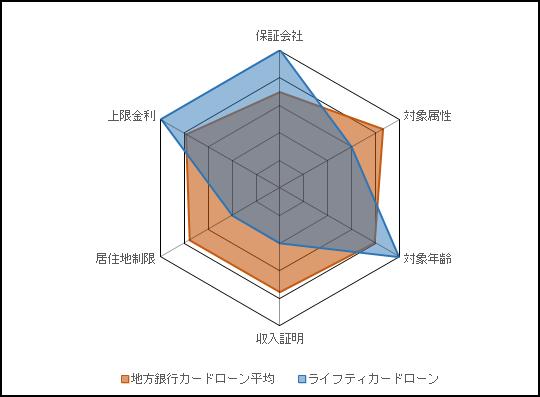

ライフティカードローンの審査のとおりやすさをチェック

ライフティカードローンは審査にとおりやすいローンなのでしょうか。

ライフティカードローンを、スペックから審査のとおりやすさを判断してみます。

| チェックポイント | とおりやすさ |

| 保証会社はライフティ株式会社 | 5 |

| 専業主婦と年金受給者は申込み不可 | 3 |

| 対象年齢は満18歳以上 | 5 |

| 50万円を超える融資のときは収入証明書類必須 | 2 |

| 生活地域や特定の口座保有の制限なし | 2 |

| 金利の上限は20.0% | 5 |

どうしてこの6項目から審査のとおりやすさが判断できるのか知りたい人は、こちらのページで詳しく説明しています

審査のとおりやすさを考えるうえで、上記の6つの項目を見てください。

特に保証会社と対象属性が最も重要になります。

- ライフティカードローンの保証会社は審査が甘い

ライフティカードローンの保証会社は、株式会社ライフティです。

消費者金融会社ですので、審査は甘くなると言えます。

- 専業主婦と年金受給者は申し込み不可

ライフティカードローンは、アルバイトで定期的な収入を得ている学生は申し込めますが、自身に収入のない専業主婦や年金受給だけで生計を立てている人は申し込めません。

属性に関しては狭いと言えますので、審査のとおりやすさも難しくなると言えます。

- 上限金利20.0%は、ローンとして高い方

ライフティカードローンの上限金利20.0%は、カードローンとして高い金利設定と言えます。

そのため、金利によるとおりやすさは易しくなると見られます。

総合的に見ると、ライフティカードローンは、ローンの中では審査がやや厳しくなると言えるでしょう。

審査の回答にはどれぐらい時間が掛かるか

ライフティの審査は、最短30分で回答が出ます。

もちろんこれは最短の場合なので、申込者によってはもっと時間が掛かることもあり、2~3日掛かることも少なくありません。

ライフティカードローンの借入、返済のしやすさ

ライフティの借りやすさや返済のしやすさについて調べてみました。

①借入のしやすさ

| 借入可能な場所 | 利用者名義の口座、セブン銀行 |

|---|---|

| 借入時間 | 24時間利用可能なATMあり |

| 口座振り込み融資 | 可能 |

| 当日振込可能時間 | 平日9:00~15:00 |

②返済方法、返済額、返済日

| 返済方法 | 口座振り込み もしくは、ローンカードでATM入金 |

|

|---|---|---|

| 返済日選択 | 35日ごと | |

| 毎月の返済額 | 借入残高 | 最低返済額 |

| 10万円以下 | 5千円 | |

| 10万円超20万円以下 | 9千円 | |

| 20万円超30万円以下 | 1万3千円 | |

| 30万円超50万円以下 | 1万5千円 | |

| 50万円超100万円以下 | 3万円 | |

| 100万円超 | 要問合せ | |

最初の返済日は借入の翌日から35日以内、それ以降の返済日は、前返済日の翌日から35日以内となります。

返済日お知らせメールなどはありませんので、返済し忘れないよう注意しましょう。

また、振り込みやローンカード入金で返済する場合は、手数料は利用者負担になります。

セブン銀行ATMの利用が可能なところが便利

ライフティはセブン銀行が利用できるので、借入れも返済も利便性が高いのがメリットです。

セブン銀行ATMでは、借入れ・返済とも0:20~23:40の間が利用可能なのでほぼ24時間利用できると言ってもいいでしょう。

手数料は取引金額が1万円以下で110円、2万円超では220円掛かります。

ライフティが利用する信用情報機関

中小消費者金融が利用する信用情報機関は、一般的に日本信用情報機構(JICC)になります。

しかし、ライフティーはクレジット事業にも参入しているため、クレジットカード会社が加盟している信用情報機関(CIC)にも加盟していることに注目です。

中小消費者金融で2つの信用情報機関を利用しているところはあまりありません。

ライフティは、JICCでカードローンに関する個人信用情報を入手することができます。

また、CICではクレジット関係の個人信用情報も入手することができるのです。

クレジット関係の個人信用情報とは、クレジットカードのショッピングや自動車ローン、ショッピングローン、携帯端末機器代を含んだ携帯電話料金の支払い状況も含まれます。

よって、JICCにしか加入していない中小消費者金融よりは、より深く借入申込者の信用情報を入手することができるわけです。

カードローンの借入件数や金額、他社借入返済状況がたとえ問題がなくても、各種ローンの返済状況に問題が見つかればライフティの審査に通ることは難しいですね。

各種ローンの契約については総量規制とは関係はありませんが、返済能力を確認する上では重要なポイントです。

ライフティで借りれない?審査に落ちる7つの原因

ここでは、ライフティで審査落ちする7つの原因を紹介していきます。

①総量規制を超えている

ライフティは消費者金融ですから、総量規制によって年収の1/3以上を貸付することができません。

柔軟な審査ができるといっても、法律に反してまで貸付することはありません。

ただし、おまとめローンの場合は、総量規制を超える貸付も可能となっていますので、おまとめローンで審査落ちした人はこの原因とは別のことが原因で落ちていることになります。

②無収入もしくは収入が安定していない

総量規制は年収を基準にしていますので、無職の人や収入のない専業主婦の人は借りることができません。

また、申込対象者には年齢の制限しかありませんが、申込者に安定した収入があるかも見ています。

例えば、個人事業主やパート、アルバイトの人は、収入が安定しにくいですので、返済能力があるとは判断しにくいです。

③他社借入件数が影響している

他社借入件数は4件までなら、ライフティで借入できる可能性は十分あります。

ですが、借入件数が多くなるほど毎月の返済負担も多くなっていきます。

借入総額にもよりますが、すでに新たに借りた分を返済していくことができなくなっていても不思議ではありません。

審査ではこうした返済能力を見ていますので、他社借入が2件や3件という場合でも、返済能力があると認められなければ落とされてしまいます。

④事故情報の登録がある

ライフティが加盟する信用情報機関(JICC、CIC)には、事故情報も登録されています。

事故情報とは、債務整理や強制解約、代位弁済、長期延滞をしたことがあるという情報であり、「異動情報」という特別な箇所に登録されていますので、チェック漏れはまずありません。

異動情報に登録があると、その人は「ブラック」ということになります。

口コミなどには「ブラックでも借りられた」というものがありますので、ライフティでは異動情報が確認できたからといって、すぐに否決とすることはないと予想されます。

しかし、審査は異動情報がない人よりも慎重になり、現状でしっかりと返済能力があるかを厳しくチェックすることになります。

⑤申込ブラックになっている

短期間の間に複数回の申し込みと審査落ちがあると、「申込ブラック」と呼ばれる状態になっている可能性があります。

申込ブラックになると、一時的に金融事故を起こした人と同じ「まったく信用がない」状態となってしまいます。

ライフティは、申込ブラックとなっているだけで否決にしないと予想されますが、厳しくチェックされることは間違いありません。

もし、申込ブラック以外に信用に問題がある場合は、審査落ちする可能性は非常に高くなります。

⑥書類に不備がある

ライフティに申し込みをすると、必ず本人確認書類などの書類を求められることになります。

ライフティで有効となる本人確認書類は、

- 運転免許証

- 健康保険証

- パスポート

- マイナンバー個人番号カード

なのですが、健康保険証は表裏の両面を提出しなければならないのに、表部分しか提出していない場合、書類不備となります。

また、パスポートは合計で4ページ提出しなければなりませんので、どれか1ページでも未提出であれば不備となります。

さらに、本人確認書類と現住所が違う場合、公共料金の領収書や住民票などの書類も一緒に提出しなければなりませんが、1つしか提出していなければ不備となります。

書類に不備があった場合、すぐに審査落ちとなることはありませんが、提出を求められても出さない場合は審査落ちになってしまいます。

⑦虚偽申請をしている

虚偽の申込内容で申請する人も中にはいます。

特に多いのは、「年収」「勤続年数」「他社の借入状況」です。

しかし、ローンだけでなくクレジット事業にも参入しているライフティは、これまでの審査経験からある程度の年収は把握しています。

ライフティが把握している年収と申請した年収に大きな差がある場合、ライフティは収入証明書類の提出を求めて確認します。

勤続年数にしても、健康保険証を本人確認書類として提出した場合、社保であれば加入年月日から勤続年数を割り出すことができます。

他社の借入状況は、JICCやCICに照会すれば簡単に虚偽であることがわかります。

申し込みを虚偽の内容で申請した場合、その人に対する信用は地に落ちることになり、審査落ちという結果となります。

ライフティの利用が職場や家族にばれないか

勤務先への電話に注意

ライフティカードローンでも、職場や家族にばれずに借りることは可能です。

ローンカードを使ってATMから振り込み返済をすれば、通帳にはカードローンの返済記録も残りませんし、利用明細書類も自宅には送付されませんので、定期的な書類が送られてくる心配もありません。

また、ローンカードには「メンバーズカード」とだけ記載されていますので、カードローン用のカードだとは気付かれにくくなっています。

しかし、次のタイミングでローンを利用していることがばれる可能性があります。

- 在籍確認は必須

ライフティでは、在籍確認の電話は必須となります。

個人宛の電話が少ない会社なら、どういった用件で電話が掛かってくるのか怪しまれることもあるでしょう。

- ローンカードが自宅に郵送される

ローンカードは自宅に郵送されますので、家族が郵便の中身を見てしまうとカードローンに申し込んだことがばれてしまうこともあります。

ライフティのオペレーターの質、対応レベル

カードローンを利用中、もしくは利用しようか考えているとき、オペレーターに電話で問い合わせをすることもあります。

今回、ライフティに電話をして色々質問しましたので、そのとき対応してくれたオペレーターの感想を書きたいと思います。

ライフティに電話してみた

20代と思われる男性オペレーターに担当してもらいました。

- 待たされずに詳しく答えられるか

必要書類や最短融資について、いずれの質問に対してもスムーズに答えてくれました。

- 対応が親切、丁寧か

カード発送のタイミングについて尋ねると、「なぜ、そのようなことをお尋ねですか?」と逆に質問され、答えを言い渋るそぶりを見せられました。

商品に対する知識は十分なようですが、対応については親切とは言い難いと思います。

- 断っても申込をすすめてくるか

申し込みをすすめる発言は一度もありませんでした。

女性専用ダイヤルがあるか

ライフティでは、女性専用フリーダイアルは準備されていません。

問い合わせのダイヤルは0570で始まる有料電話ですので、22.5秒ごとに約10円加算されます。

ライフティの良い口コミ

ライフティの良い口コミでは、「他社に断られたのにOKだった」「信用情報にキズがあるのに貸してくれた」なとの声が多く聞かれます。

延滞があっても借りられた

| 現在ある消費者金融の返済を延滞中なのでダメだろうと思っていましたが、5万円融資してもらえました。 |

延滞の記録があるだけでも普通は審査に通りませんが、現在延滞中で通るのは珍しいですね。

任意整理中でも借りられた

| 1年前に2社の消費者金融の債務を任意整理して、元金だけを毎月3万円返済中なので、審査に通るのは無理だと思っていましたが、10万円借りることができました。 |

債務整理の記録は5年間信用情報機関に残るので大手では審査に通りませんが、OKなったのは収入などの他の属性でプラスの要素があったのでしょうね。

自己破産して3年目でも借りられた

| 自己破産が認められてから3年しかたっていませんが、15万円可決されました。ありがたかったです。 |

自己破産すると10年間はブラックリストに載るので、普通は門前払いになるところです。

総量規制ギリギリでも借りられた

| 既に3社から総量規制のギリギリまで借りていましたが、20万円希望したところ15万円貸してもらえました。 審査の結果が出るまでは不安でしたが、助かりました。 |

総量規制の枠に近づくと大手では貸してもらえないケースが多いのですが、ライフティでは他の属性しだいではOKになるようです。

3社に断られて諦めかけていたがOKだった

| 大手の消費者金融4社に断られて、無理かと思っていましたが10万円のOKが出ました。希望額よりは低かったのですが、助かりました。 |

5社目の申し込みは、それだけでも本来は「申込みブラック」になるところです。

増額の案内があり、申し込むと認められた

| ライフティから携帯に融資枠を増やせるという連絡があり、10万円の枠が20万円になりました。借入れしてからまだ半年なので、嬉しかったです。 |

借入れから半年で増額の申し出があるのは珍しいと言えます。

しかし、借り入れが増えると払う金利も増えるので、ありがたい半面返済も大変になります。

ライフティの悪い口コミ

ライフティの悪い口コミでは、「希望額より大幅に少なかった」「カードが付くまでに時間がかかった」などが多くあります。

希望額よりかなり低い額しか借りられなかった

| 10万円希望したところ、1万円しか認められませんでした。1万円では仕方ないので契約を見送りました。 |

確かに1万円では無意味かもしれませんが、貸す方もあまり利益が出ないので、契約してきちんと返済すると増額が認められるかもしれません。

審査の結果が出るまで日数がかかった

| 申込みの後3日後に審査が通ったと連絡があり、必要書類を送ってから4日後に5万円の融資が決定しました。ちょっと日数がかかりすぎです。 |

信用情報にマイナスがあると審査には時間がかかるようです。

カードが届くのが遅い

| 手続きが終わってからカードが届くまでに1カ月近くかかりました。どうしてこんなに遅いのでしょう。 |

1ヶ月は確かに遅すぎますね。

返済が遅れると会社や携帯への電話が多い

| 返済が遅れた私が悪いのですが、携帯に何回も催促の電話がかかり、会社にもかかってきました。ちょっと回数が多すぎです。 |

返済遅れに対する催促は大手よりも厳しそうですね。

まとめ:ライフティの審査は甘くない

ライフティの審査に落ちてしまう原因の代表例は、総量規制オーバー、他社返済状況が悪すぎる、金融事故を起こしていることです。

確かに、口コミには「ブラックでも借りられた」というようなものもあります。

しかし、ほかの人がブラックでも借りられたから、自分も借りられるとは限りません。

ライフティは2つの信用情報機関に加盟しているため、他の中小消費者金融よりはやや厳しく審査されますので、口コミだけを見て最後の砦として申し込んだとしても審査落ちしてしまいます。

また、ライフティの審査に落ちた場合も、きちんと対策しなければ他の消費者金融でも同じ結果になってしまう可能性が高いですので、原因をきちんと分析し、対策してから次の行動を取るようにしましょう。

※レイク借入条件●極度額/1万円~500万円●貸付利率(実質年率)/4.5%~18.0%●遅延損害金(年率)/20.0%●返済方式/残高スライドリボルビング方式、元利定額リボルビング方式●返済期間・回数/最長5年・最大60回●担保・保証人/不要●必要書類/運転免許証※収入証明(契約額に応じて、レイクが必要とする場合)●要審査