三菱UFJ銀行から法人融資を受ける方法は?

中小法人が融資を受けたいと思った場合には、どの銀行に相談するのが良いかで悩まれる方も多いでしょう。

大手都市銀行は、大企業しか相手にしていないとも言われますが、中小法人向けの融資もあります。

この記事では、三菱UFJ銀行から融資を受ける方法をご紹介します。

- 執筆者の情報

- 名前: 芦田春馬(39歳)

職歴: 銀行と消費者金融,計15年勤務

審査通る?事業者向けカードローン

| カードローン | 実質年率 最短融資 | 特徴のまとめ |

|---|---|---|

プロミス | 4.5%~17.8% 最短3分※ ※お申込み時間や審査によりご希望に添えない場合がございます。 | ・20~30代に人気 ・初めて契約する方は30日間利息0円 ・借入可能かすぐに分かる事前診断でチェックできる |

SMBCモビット | 3.0%~18.0% 即日融資 ※申込曜日、時間帯によっては翌日以降の取扱 | ・事前審査結果最短10秒 ・契約機で土日も融資可 ・WEB完結なら電話連絡、郵送物なし ※収入証明を提出していただく場合があります。 |

中小法人が相談する方法

三菱UFJ銀行は大企業取引をメインとする銀行であり、中小法人や個人事業主が融資を希望する場合には、「相談する窓口」を確認する必要があります。

実際に三菱UFJ銀行に相談・確認するには、東京都内、大阪市内、名古屋市内に所在し、三菱UFJ銀行に口座を持っている法人顧客は、インターネット上からの融資相談が可能ですので、まずはホームページ上から相談を行いましょう。

上記地域以外の法人や三菱UFJ銀行に口座を持っていない場合は、インターネットからの相談ができませんので、「三菱UFJ銀行 ビジネスローン部」に電話したうえで、ご自身の相談窓口となる先を確認する必要があります。

- フリーダイヤル

・東京:0120-250-587

・大阪:0120-325-552

・名古屋:0120-330-688 - 受付時間 9:00〜17:00

利用できる融資は?

三菱UFJ銀行から中小法人が融資を受ける場合、利用できる主要な商品は2つあります。

1つは、信用保証協会の保証付融資や制度融資といった、公的融資制度を利用する方法であり、もう1つは、「ビジネスローン」と言われる融資商品です。

信用保証協会の保証付融資

保証協会保証付融資は、三菱UFJ銀行を窓口として申し込みする場合、既に融資取引のある三菱UFJ銀行の支店に連絡することになります。

一方、三菱UFJ銀行と融資取引をおこなったことがない、新規取引の方が相談する場合には、「三菱UFJ銀行ビジネスローン部」に電話で連絡します。

全国の主要都市に支店のある三菱UFJ銀行であり、多くの信用保証協会や、各市町村の制度融資の提携金融機関となっています。

但し、保証協会保証付融資や制度融資は、地域密着の地方銀行などを利用してもそれ程違いなく融資を受けられるため、三菱UFJ銀行を利用するメリットは、それほどありません。

ビジネスローン

三菱UFJ銀行には「融活力」という名称のビジネスローンがあります。

融活力の特徴は、TKCなど各提携先の中小法人が利用できるビジネスローンとなっていることです。

利用できる提携先は複数ありますので、詳細は後述するとして、最も基本的なTKC会員が利用できる「融活力」を例として紹介しましょう。

TKCというのは、「TKC全国会」という税理士や、公認会計士などが加入するネットワークです。

融活力は、TKC会員である税理士や、公認会計士と顧問契約を結んでいる中小法人が利用できるビジネスローンとなっています。

融活力のメリットは、無担保で資金調達ができ、第三者保証人や、保証協会の保証も不要であるため、中小法人にとって申込しやすく、資金調達手段を増やすことができることです。

三菱UFJ銀行ビジネスローン「融活力」について

※三菱UFJ銀行公式WEBサイトより引用

※三菱UFJ銀行公式WEBサイトより引用

三菱UFJ銀行は、三菱UFJフィナンシャル・グループに属する都市銀行です。

国内に700以上の支店や営業所を構える3大メガバンクの1つとしても知られています。

三菱UFJ銀行では個人や法人に向けた融資事業も幅広く行っていますが、その中の1つに法人に向けたビジネスローン「融活力」があります。

最大融資額が5,000万円と大型のローンですので、ビジネスに広く役立てることが可能です。

融資を受けるまでに1か月半ほどかかりますが、最高金利でも年9.0%と低金利ですので、申込んでみる価値は充分にあるローンと言えるのではないでしょうか。

| 金利(実質年率) | 年2.35%~9.0%(変動金利) |

|---|---|

| 対象者 | ・業歴2年以上で、確定した決算書2期分を提出可能な法人企業(ただし代表者の年齢は満20歳以上) ・最新決算期において債務超過(貸借対照表の「資本の部」又は「純資産の部」がマイナス)でないこと ・申し込み時点で税金の未納がないこと ・三菱UFJ銀行の最寄の受付窓口にご来店が可能なこと |

| 使用目的 | 事業性資金 |

| 最高限度額 | 500万円~5,000万円 |

| 返済日 | 毎月1回、任意の日を設定 |

| 遅延損害金(実質年率) | なし |

| 収入証明書原則不要額 | 希望限度額に関わらず決算書の提出が必要 |

| 必要書類 | ・確定した決算書2期分 ・納税証明書 ・商業登記簿謄本 |

オススメしたい人

法人登録していることが求められますので、個人事業主は申し込むことができません。

【特徴別に見る】

| 年収の1/3以上借りられるか | 借入をおまとめできるか | 年齢条件 |

|---|---|---|

| 可能 | 可能 | 満20歳以上 |

| 最短振込 | 審査時間 | 収入証明書原則不要額 |

| 1か月半 | 1か月 | 希望限度額に関わらず決算書が必要 |

| 無利息期間 | 担保・保証人 | 金利 |

| なし | 担保は基本的には不要。ただし代表者1名が連帯保証人になることが必要。 | 2.35%~9.00% |

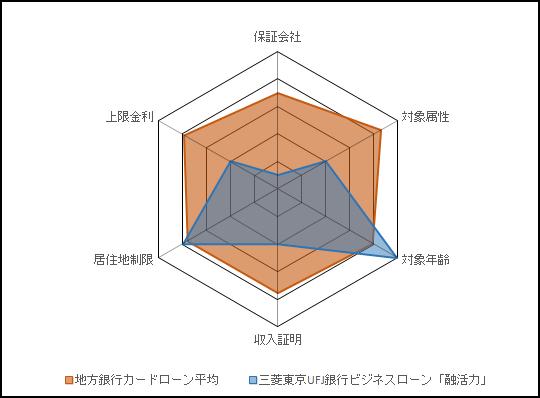

審査の通りやすさをチェック

三菱UFJ銀行ビジネスローン「融活力」は審査に通りやすいローンなのでしょうか。

三菱UFJ銀行ビジネスローン「融活力」を、スペックから審査の通りやすさを判断してみます。

| チェックポイント | 通りやすさ |

| 保証会社は三菱UFJ銀行 | 0.5 |

| 専業主婦・年金受給者・学生は申し込み不可 | 2 |

| 対象年齢は満20歳以上 | 5 |

| 希望限度額に関わらず決算書が必要 | 2 |

| 三菱UFJ銀行の口座が必要、また、ビジネスローン「融活力」を扱う営業所が事業所の近くにあることも必要 | 4 |

| 最大金利は年9.0% | 2 |

審査の通りやすさを考えるうえで、上記の6つの項目を見てください。

特に、保証会社と対象属性が最も重要になります。

どうしてこの6項目から審査の通りやすさが判断できるのか知りたい方は、下記ページで詳しく説明しています

融活力を利用する条件は?

融活力を利用できる中小法人には条件がありますので、確認しておきましょう。

融活力に借入申込できる方は、業歴2年以上であり、決算書2期分を提出できることが条件になります。

さらに、TKC会員向けの融活力を利用する場合、TKC会員である税理士や、公認会計士と顧問契約を締結してから1年以上経過して、TKCの財務会計システムを利用していることが条件となります。

TKC会員と顧問契約のある中小法人向けの融活力をご説明しましたが、融活力にはその他の提携先企業向けの商品も用意されています。

融活力が利用できるTKC以外の提携先としては、「商工会議所・商工会メンバー」、「法人会・納税協会会員」、「税理士会提携(「中小企業の会計に関する指針」に則った会計処理を行っている企業向け)といったものがあります。

その他の提携ビジネスローン「融活力」の場合、以下の4つの条件を満たしている必要があります。

- 業歴2年以上であり、確定した決算書2期分を提出可能な法人

- 最新決算期において債務超過でないこと

- 申込時点で税金の未納がないこと

- 三菱UFJ銀行の最寄の受付窓口に来店できること

以上4つの条件を満たせば、三菱UFJ銀行に借入申込が可能であり、最大5,000万円までを借入できる可能性があります。

利用する提携先の会員であることなどを証明する「紹介状」などが必要となることもありますので、事前に三菱UFJ銀行に確認するのが良いでしょう。

即日現金が手元に入るか

三菱UFJ銀行ビジネスローン「融活力」は、審査結果が出るまでに1か月はかかります。

実際に融資を振り込んでもらえるのは、審査結果が出てから約10日後に契約し、それからさらに3営業日が経過してからとなりますので、申し込んでから1か月半は見ておく方が良いでしょう。

急ぎの融資には対応できませんし、カードローンのように必要な時に何度でも借り入れできるタイプではありませんので、しっかりとした計画を立ててから申し込むことが必要です。

最短借入日数と方法

三菱UFJ銀行ビジネスローン「融活力」を最短で利用するために必要なものや方法、条件を表にまとめました。

| 最短借入日数 | 1か月半 |

|---|---|

| 最短借入の申込期限 | 特になし |

| 最短借入に必要な銀行口座 | 三菱UFJ銀行の口座 |

| 収入証明不要額 | 希望限度額に関わらず決算書が必要 |

| 自動契約機の有無 | なし |

| 現金の入手方法 | 三菱UFJ銀行の口座に振り込んでもらう |

| 出金の対応場所 | 三菱UFJ銀行ATM・提携ATM |

| 在籍確認 | 勤務先への電話 |

| 土日申込の最短借入日数 | 翌営業日から1か月半 |

どこなら早く借りられるか

三菱UFJ銀行ビジネスローン「融活力」と周辺の銀行や消費者金融、メガバンクで融資のスピードと方法を比較しましたので、融資を急ぎの方はこの表を参考にしてください。

| 金融機関 | 最短借入日数 |

|---|---|

| 三菱UFJ銀行ビジネスローン「融活力」 | 1か月半 |

| アイフル | 即日 |

| アコム | 即日 |

| プロミス | 即日 |

| レイク | 即日 |

| レディースアイフル | 即日 |

※振込依頼は申込期限より遅くても対応しています。

他社と比べて金利はお得か

三菱UFJ銀行ビジネスローン「融活力」の金利は、審査によって年2.35%~9.0%の間で設定されます。

通常の銀行ローンよりもかなり低い金利設定と言えるでしょう。

他社と金利の比較

各機関の金利や手数料を表にまとめたので参考にしてください。

| 業者名 | 金利(実質年率) | 無利息期間 |

|---|---|---|

| 三菱UFJ銀行ビジネスローン「融活力」 | 年2.35%~9.0% | なし |

| アイフル | 年3.0%~18.0% | 初めての方なら契約日の翌日から最大30日間 |

| アコム | 年3.0%~18.0% | 契約日の翌日から最大30日間※ |

| プロミス | 年4.5%~17.8% | 初回借入の翌日から30日間※ (プロミスとはじめてご契約の方で、メールアドレスをご登録いただき、書面の受取方法で「プロミスのホームページにて書面(Web明細)を確認」を選択いただいた方) |

| レイク | 年4.5%~18.0% | 契約日の翌日から60日間無利息(Web申込み限定)※ or 契約日の翌日から5万円まで180日間無利息※ |

| レディースアイフル | 年3.0%~18.0% | 30日間無利息 |

<アコム>

※アコムが不適当と判断した場合は対象外となる可能性があります。/無担保カードローンが対象です。その他の契約(クレジット・借換えローンなど)は対象外となります。/金利0円適用期間終了の翌日から通常金利(借入利率[実質年率]3.0%~18.0%)が適用されます。金利0円適用期間中のご返済金額は、全額元金のご返済に充てさせていただきます。ただし、ATM等手数料があった場合は、「ATM等手数料」「元金」の順に充当します。

<プロミス>

※無利息期間中にご返済期日が到来した場合、借入残高に応じた金額のご返済が必要となります。この場合、ご返済金額のすべてが元金に充当されます。無利息期間中であっても、ご返済期日に遅れた場合、その他の事情によりサービスの提供を停止することがあります。

<レイク>

60日間:※「60日間無利息(Web申込み限定)」、「5万円まで180日間無利息」、「30日間無利息」の併用不可。初回契約翌日から無利息。無利息期間経過後は通常金利適用。ご契約額1~200万円の方。

180日間:※「60日間無利息(Web申込み限定)」、「5万円まで180日間無利息」、「30日間無利息」の併用不可。初回契約翌日から無利息。無利息期間経過後は通常金利適用。ご契約額1~200万円の方。

| 業者名 | 借入できない属性 |

|---|---|

| 三菱UFJ銀行ビジネスローン「融活力」 | 無職、法人登録していない自営業、派遣社員、パート・アルバイト、専業主婦、学生 |

| アイフル | *無職、専業主婦 |

| アコム | *無職、専業主婦 |

| プロミス | *無職、専業主婦 |

| レイク | 無職、専業主婦* |

| レディースアイフル | 無職、専業主婦 |

※属性は、正社員、自営業、派遣社員、パート・アルバイト、専業主婦、学生(満20歳以上)、無職に分類しています。

即日OK!審査通る?カードローン

| カードローン | 実質年率 最短融資 | 特徴のまとめ |

|---|---|---|

プロミス | 4.5%~17.8% 最短3分※ ※お申込み時間や審査によりご希望に添えない場合がございます。 | ・20~30代に人気 ・初めて契約する方は30日間利息0円 ・借入可能かすぐに分かる事前診断でチェックできる |

SMBCモビット | 3.0%~18.0% 即日融資 ※申込曜日、時間帯によっては翌日以降の取扱 | ・事前審査結果最短10秒 ・契約機で土日も融資可 ・WEB完結なら電話連絡、郵送物なし ※収入証明を提出していただく場合があります。 |

借入、返済のしやすさ

借りやすさや返済のしやすさについて調べてみました。

①借入のしやすさ

| 借入可能な場所 | ビジネスローン「融活力」を取り扱う三菱UFJ銀行の営業所 |

|---|---|

| 借入時間 | 営業所の営業時間による |

| 口座振り込み融資 | 可能 |

| 当日振込可能時間 | 平日9:00~15:00 |

②返済方法、返済額、返済日

| 返済方法 | 口座から引き落とし | |

|---|---|---|

| 返済日選択 | 毎月1回、任意の日を設定 | |

口座引き落としによる返済ですので、返済し忘れがなく便利です。

三菱UFJ銀行ビジネスローン「融活力」一覧表

最後に三菱UFJ銀行ビジネスローン「融活力」のスペックが一目でわかるように表にまとめました。

| 対象者 | 代表者の年齢が満20歳以上の法人 |

|---|---|

| 借入可能な属性 | 法人 |

| 年収の3分の1以上の借入 | 可能 |

| おまとめ | 可能 |

| 申込に必要な口座 | 三菱UFJ銀行の口座 |

| 使用目的 | 事業性資金 |

| 金利(実質年率) | 2.35%~9.00% |

| 無利息期間 | なし |

| 借入までの最短日数 | 1か月半 |

| 審査時間 | 1か月 |

| 在籍確認の方法 | 勤務先への電話 |

| 借入可能時間 | 取引する営業所の営業時間による |

| 収入証明書原則不要額 | 希望限度額に関わらず決算書が必要 |

| 土日申込 | 不可 |

| 利用限度額 | 5000万円 |

| 借入方法 | 口座振込 |

| 返済方法 | 口座から引き落とし |

| 返済日 | 毎月1回、任意の日を設定 |

| 必要書類 | 確定した決算書2期分、納税証明書、商業登記簿謄本 |

| 保証人 | 代表者1名が連帯保証人になる |

| 保証会社 | 三菱UFJ銀行 |

まとめ

三菱UFJ銀行は、三菱UFJフィナンシャル・グループの中核であり、大手都市銀行の1行です。

大手都市銀行は、上場企業などの大企業取引を得意としますが、中小法人向けの融資も取り扱っています。

三菱UFJ銀行の中小法人向け融資でおすすめできるのは、「融活力」というビジネスローンです。

融資を受けられるまでに1か月半ほどかかりますが、金利が低く、融資限度額も5,000万円と大きいという魅力があります。

その分審査は慎重になり時間もかかりますが、事業性資金が不足する場合は申込んでみる価値が充分にあると言えるでしょう。

また融活力を利用するにあたっては、TKC会員の税理士などと顧問契約を締結していたり、三菱UFJ銀行の提携先となる商工会議所などのメンバーである必要があります。

該当する方は、自身が所属する団体や、契約する税理士などに確認されてみるのも良いでしょう。

※レイク借入条件●極度額/1万円~500万円●貸付利率(実質年率)/4.5%~18.0%●遅延損害金(年率)/20.0%●返済方式/残高スライドリボルビング方式、元利定額リボルビング方式●返済期間・回数/最長5年・最大60回●担保・保証人/不要●必要書類/運転免許証※収入証明(契約額に応じて、レイクが必要とする場合)●要審査タグ:銀行カードローン

※お申込み時間や審査によりご希望に添えない場合がございます。

※お借入れ総額により収入証明書(源泉徴収票等)が必要です。