手形貸付とは

手形貸付とはどのような融資なのでしょうか?

この記事では、まずそもそも手形とは何なのか、そして本題である手形貸付の特徴や、審査方法、仕分け、メリット・デメリットなどについて解説していきます。

手形自体については知っているというかたは、目次2から読み進めてください。

この記事はこんなひとにおすすめ

- 手形貸付につて詳しく知りたい

- 手形貸付のメリット、デメリットについて知りたい

- 他の借入方法との違いを知りたい

- 手形貸付の仕訳方法について知りたい

- 手形貸付の審査について知りたい

- 執筆者の情報

- 名前:手塚 龍馬(36歳)

職歴:過去7年,地銀の貸付業務担当

そもそも手形とは?

手形は後でお金を払うことを約束したという、証明書だと考えてください。

個人の取引でいえば、クレジットカードを使って商品を購入することに似ています。

クレジットカードでは支払い日が毎月決まっていますが、手形の場合はお金を払う日を数か月後に設定することもできます。

なお、手形以外にもお金を後で払うと取引として、売掛金・買掛金があります。

わざわざ手形を使わなくても、掛金で十分ではないかと思う人もいるかも知れません。

しかし、売掛金と手形には大きな違いがあり、銀行で審査をして始めて発行ができる手形の方が信用力は強くなります。

受け取った手形を期日までに銀行に持っていくと、当座預金口座から支払いが行われます。

相手が倒産をしなければ、期日になると確実に現金化できるため、過去の取引が少なく信用できるか分からない取引先でも取引に応じてくれる可能性が強くなります。

また、手形は有価証券のため、持っている人が利用できるようになっています。

現金と同じように、保有者が利用をしてものを買ったり、お金を手に入れたりできるのです。

手形のメリットとは

手形を振り出せば現金と同様の扱いになりますので、利息の支払いで利益が減るということはないのです。

ただし、金利はかからなくても、手形を振り出すには印税紙が必要です。

手形の額面が500万円の場合は1,000円の印紙が必要で、1,000万円では2,000円の印紙を貼り付けなければいけないなど額面金額に応じた税金がかかります。

このように、手形を利用したからといって、全くコストがかからないわけではないので注意しましょう。

当座預金口座には審査がある

当座預金口座はどこの銀行でも、開設することができますが、普通預金と違って、当座預金口座の開設には審査があります。

当座預金を開設すると、小切手や手形などの有価証券を発行できるため、期日になったら確実に入金をしてくれ企業しか保有ができないのです。

また、当座預金を開設したからといって、すぐに手形を振り出せるわけではありません。

過去の取引実績や手形を使った取引が必要かなど、銀行ごとに異なった審査基準が設けられています。

銀行での明確な審査基準を知ることはできませんが、健全に事業に取り組んで実績を残すことが当座預金口座を開設することにつながるでしょう。

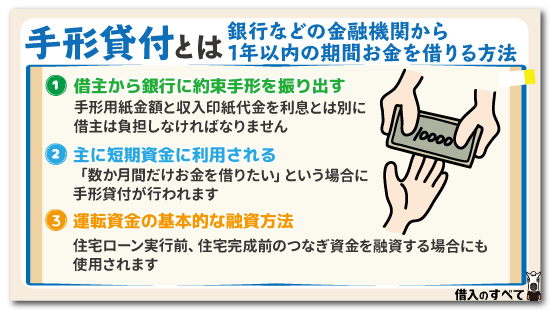

手形貸付とは事業資金調達方法の一種

手形貸付とは、銀行などの金融機関から1年以内の期間お金を借りる方法の1つです。

主に、事業の短期資金として利用され、運転資金の借入では、短期資金を繰り返し利用している企業が、健全な企業であると言われています。

よって、運転資金の借り入れが多い、中小企業の経営者にとっては、馴染みの資金調達手段と言えるでしょう。

まずはその手形貸付について、その概要を分かりやすく説明していくことにしましょう。

借主から銀行に約束手形を振り出す

約束手形とは一定期日に一定額を支払うことを約束した有価証券です。

銀行から手形貸付を受ける時には、この約束手形を借主が銀行へ振り出します。

この約束手形を担保として銀行は手形金額分の融資を行うというわけです。

しかし、この手形貸付は、主に会社の運転資金の借入で利用されるため、継続的に借入が行われることになります。

よって、運転資金として手形貸付を行う場合には、事前に融資の取り決めについて詳細な決め事が銀行と会社によって取り交わされ、それを記した契約書「銀行取引約定書」がま締結されます。

この契約書が締結されることによって、借入時にいちいち契約書を締結する手間が省かれるというわけです。

なお、手形用紙は銀行に用意されており、手形用紙金額と収入印紙代金を利息とは別に借主は負担しなければならないので、覚えておくようにしましょう。

主に短期資金に利用される

手形貸付で振り出す約束手形は、銀行さえ了承すれば、1年を超える期間を設定することも法的には可能です。

しかし、銀行融資においては1年以内の短期間の融資を行う場合に手形貸付が行われ、1年を超える長期間の融資においては証書貸付で行われることが一般的です。

「数か月間だけお金を借りたい」という場合に手形貸付が行われます。

運転資金の基本的な融資方法

手形貸付は運転資金の基本的な融資方法です。

設備資金は設備の償却期間に応じた長期資金で融資を行います。

これは高額になる設備資金を、1年以内に一括で返済するのには無理があるからです。

後述しますが、資金ギャップを埋めるために1か月分の運転資金を借りたい場合や、工事代金の引当で工事完了までの当該工事にかかる運転資金を借りたい場合などに、手形貸付は利用されることが多くなっています。

また、手形貸付は基本的には個人が利用する場面はほとんどありませんが、住宅ローン実行前に、住宅完成前のつなぎ資金を融資する場合などにも使用されるので覚えておきましょう。

手形貸付の7つの特徴

手形貸付の一番大きな特徴として、利息の前払いを行う、返済は期日に一括で行うという点が挙げられます。

また、原則一括融資ですが、一部だけ返済を行うことも可能ですし、期日到来後に手形を書き替えることもできるなど、返済期日に関係なく返済を行うことも可能です。

約定期日に一括返済が基本とはなりますが、手形貸付の持つ臨機応変な返済方法を利用すれば、経営に合った資金調達も可能になってくるでしょう。

手形貸付を有効に利用するためにも、手形貸付が持つ特徴はしっかりと押さえておくべきでしょう。

それでは「返済は期日に一括」という特徴の他に、手形貸付が持つ7つの特徴について、わかりやすく説明していくことにしましょう。

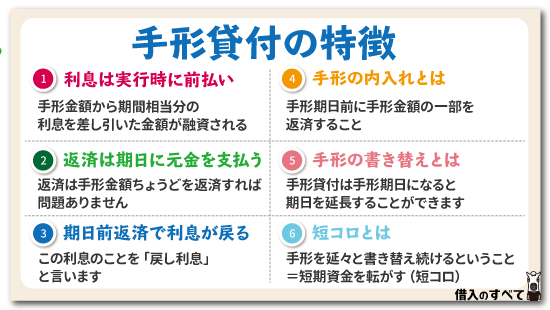

①利息は実行時に前払い

手形貸付の利息は融資実行時に前払いします。

つまり、手形金額から期間相当分の利息を差し引いた金額が、実際の融資額になるというわけです。

金額1,000万円を金利1%、期間4か月の手形貸付で融資を受ける場合には、以下の金額が実際の入金額となります。

4か月分(120日)の利息=1,000万円×1%÷365日×120日=32,877円

入金額=1,000万円-32,877円=9,967,123円

*印紙代、手形用紙代は考慮していません。

このように、手形貸付は借入期間分の利息を前払いすることになるので、1つの特徴として覚えておきましょう。

②返済は期日に元金を支払う

手形貸付は手形の期日になったら、返済を行わなければなりません。

期間分の利息は融資実行時に前払いしてしまっているため、返済は手形金額ちょうどを返済すれば問題ありません。

手形金額1,000万円であれば、1,000万円ちょうどの返済となり、返済後に、手形が銀行から返却されるという流れです。

➂期日前に返済すると利息が戻る

手形貸付は期間分の利息を前払いしているため、手形期日よりも前に返済した場合には、期間相当分の利息が戻ってきます。

この利息のことを「戻し利息」と言います。

戻し利息の歳出方法は以下の通りです。

例えば上記事例の金額1,000万円、金利1%の手形を期日よりも10日前に返済した場合を考えてみましょう。

期日よりも10日前に返済したということは、銀行は10日分の利息を多くもらいすぎていることになります。

よって、銀行から10日分の利息が戻ってくることになりますよね。

その際の計算は下記の通りです。

戻し利息=1,000万円×1%÷365日×10日=2,740円

算出された2,740円が返済時に、払いすぎた利息として、銀行から戻ってくることになります。

④手形の内入れとは

手形の内入れとは、手形期日前に手形金額の一部を返済することです。

建設業者などの場合には、工事完成前であっても、工事の進捗具合に応じて、工事代金の一部が支払われることがあります。

このような場合には、入金の都度、手形金額の一部を内入れして、支払利息を減額することが可能です。

期日前に内入れを行ったことで、融資を受けた際に前払いした利息の一部が、内入れをした金額分と、未経過分の利息が戻ってきます。

例えば上記の手形貸付を60日経過した時点で500万円を内入れした場合の利息は下記の通りです。

500万円×1%÷365日×(120日-60日)=8,219円

500万円内入れした場合には、内入れ時に8,219円の利息が戻ってくるというわけですね。

⑤手形の書き替えとは

手形貸付をしたはいいが、入金がズレてしまい、返済期日に返済できないこともあるでしょう。

そのような場合には、期日を延長することも可能です。

これを手形の書き替えと言います。

「どうしても返済できない」「工事の期間が延びてしまった」「分譲予定の土地が計画通りに売却できない」などの場合には、銀行に相談してみるといいでしょう。

しかし、手形を書き換える場合には、再度審査を行い、審査に通過できなければ、手形を書き替えることはできません。

また、審査に通ったとしても、手形の書き替え時には、また、期間分の利息を支払うことになります。

返済は行わなくて済みますが、利息分の支払いだけは発生するので、この点は忘れず覚えておいてくださいね。

⑥短コロとは

バブル崩壊前には、運転資金の融資を手形貸付で行い、その手形を延々と書き替え続けるということがよくありました。

短期資金を転がすため「短コロ」などと呼ばれていました。

元金の返済はなかなか行いませんが、利息だけ返済すればよいため、企業にとっては資本金に近い疑似資本のような扱いとなり、資金繰りは短コロで安定していたという側面があります。

今は、そのような短期資金の利用方法は行いませんが、手形貸付にはあえて元金の返済を行わないことで、企業の資本力を増強させるという相乗効果があります。

今後は金融庁の方針変更によって、企業に有利な手形貸付を転がすという融資が増えていくかもしれませんね。

⑦折り返し融資とは

運転資金は会社運営にために、常時必要となる資金です。

そのため、手形貸付の返済期日を迎えた時に、返済してしまうと、経営が苦しくなることもあるでしょう。

そんな時に登場するのが折り返し融資です。

500万円を手形貸付で借入していたとしましょう。

返済期日を迎えたが、返済できるが、してしまうと経営が苦しくなる。

その場合、更に銀行から1,000万円の追加融資を受け、その内の500万円を、返済に充てるのです。

そうすれば、手元には返済前と同じ500万円の資金が残り、資金繰りい休することなく経営を続けていくことができます。

この融資が折り返し融資です。

前回よりも2倍の借入となるため、支払利息は大きくなりますが、資金繰りを窮することなく返済できるというメリットは見逃せませんよね。

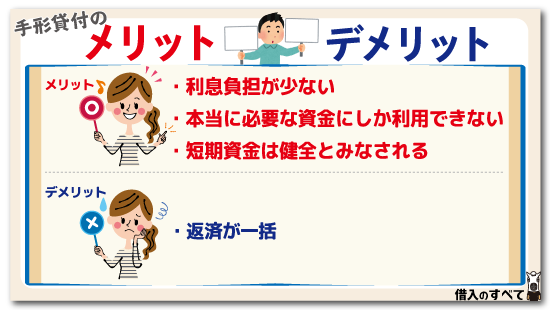

手形貸付のメリット

手形貸付のメリットは何と言っても、利息の負担が少ないという点です。

また、必要額以上の借入を行うことができないという点や、短期借入金は長期借入金よりも財務内容を判断する際に、健全な運転資金とみなされるという点も挙げることができます。

それではこれら手形貸付が持つ、メリットについて分かりやすく説明していくことにしましょう。

利息負担が少ない

利息は借入額に応じて発生するので、返済が長期となり、元金がなかなか減らない長期借入金よりも、短期借入金の方が、断然、利息の負担は少なくなります。

それでは分かりやすく、例を挙げて見ていくことにしましょう。

1,000万円を金利2%で6か月(180日)間借りた場合の利息は下記の通りです。

1,000万円×2%÷365日×180日=98,630円

これに対して、1,000万円を金利2%で5年間借りて元金均等返済で借りた場合の利息は508,680円です。

手形貸付の方が、利息負担額が少ないのは一目瞭然ですよね。

本当に必要な資金にしか利用できない

先ほど述べたように、手形貸付は一括融資・一括返済ですから、本当に必要な資金使途(お金の使い道)でしか借りることができません。

資金使途の明細なども詳細にチェックされます。

しかし、運転資金を長期借入金として借り入れる場合は、今後数か月にわたって必要とされる運転資金のため、あくまでも予測に基づいて融資額が決定し、場合によっては必要以上のお金を借りられることもあります。

長期借入金の場合には、証書貸付となり、手形貸付は行われません。

そのため、手形貸付の方が不要な借金を背負うことがないメリットがあります。

短期資金は健全とみなされる

ここまで説明してきたように、手形貸付で行う短期資金は、確定している入金を返済返済原資とする融資です。

つまり、売上や利益はでているが、資金ギャップを埋めるために必要なお金を融資手段になります。

一方、運転資金を長期借入金で融資する場合は、赤字を埋めるために申し込まれることも少なくありません。

銀行からの運転資金融資が、短期融資で行われているのは、こういった背景からです。

銀行は赤字補てんのための融資は行いません。

仮に運転資金の長期融資が実行されたとしましょう。

不況によって売上が減少し、毎月10万円の赤字が出る場合には、景気が回復し、売上が回復するまで1年かかると判断されたとします。

この場合は「10万円×12ヶ月=120万円」の融資が行われることになりますよね。

資金繰りが苦しい状態ですから、資金繰りを圧迫しないように、ある程度長い期間ですこしずつ返済を行っていくというわけです。

そのため、同じ運転資金を借りるのであっても、短期資金の借入が多い企業の方が、長期資金の借入が多い企業よりも、財務状態が健全であると見なされる傾向があります。

収入印紙代が安い

先に説明した通り、手形貸付で振り出す約束手形には、収入印紙代がかかります。

この収入印紙代は振り出す側が持つこととなるため、融資を受ける会社の負担となるので、いくらかかるのかは気になってくるところでしょう。

しかし、約束手形にかかる収入印紙代は、決して高額なものではありません。

実際にいくらの収入印紙が必要いなるのかを見てみることにしましょう。

手形金額によって、必要になる収入印紙代は下記の通りです。

| 手形額面 | 収入印紙代 |

|---|---|

| 10万円未満 | 必要なし(非課税) |

| 100万円以下 | 200円 |

| 100万円超え~200万円以下 | 400円 |

| 200万円超え~300万円以下 | 600円 |

| 300万円超え~500万円以下 | 1,000円 |

| 500万円超え~1,000万円以下 | 2,000円 |

| 1,000万円超え~2,000万円以下 | 4,000円 |

| 2,000万円超え~3,000万円以下 | 6,000円 |

| 3,000万円超え~5,000万円以下 | 10,000円 |

| 5,000万円超え~1億円以下 | 20,000円 |

| 1憶円超え~2億円以下 | 40,000円 |

| 2憶円超え~3億円以下 | 60,000円 |

| 3憶円超え~5億円以下 | 10万円 |

| 5憶円超え~10億円以下 | 15万円 |

| 10憶円超え | 20万円 |

運転資金の借入を必要とするのは、中小企業がメインです。

その上、短期借入となることから、数千万円の借入となることはほとんどないでしょう。

となれば、必要になる収入印紙代は、高くて数千円といったところです。

気になる収入印紙代ですが、運転資金での借入ならば、さほど気にする必要なないでしょう。

手形貸付のデメリット

手形貸付のデメリットは返済が一括であるという点です。しかし気にしなければならない点は、それだけではありません。

不渡りを出してしまえば、銀行取引停止という、会社経営にとって致命的な打撃を受けることになってしまいます。

この2つが手形貸付が持つデメリットです。

それでは、これら2つのデメリットについて見ていくことにしましょう。

返済が一括

手形貸付の返済は一括で行われます。

そのため、予定通り入金がなかった場合などは、返済が非常に大変で、場合によっては銀行に期日の延長などを行ってもらわなければならないこともあります。

こうなってしまうと、自社の銀行内での格付けは下落します。

あくまでも計画通りに売上と入金がある場合には、手形貸付は非常に有効な融資ですが、いざ返済が難しくなってしまった場合のリスクは高いと言えるでしょう。

不渡りを出すと銀行取引停止

手形貸付にかかわらず、手形決済をした場合、一番気を付けなければならないのが、手形の不渡りです。

手形の不渡りとは、手形の支払い期日に、手形が決済されなかったことを指します。

手形が不渡りになれば、まずは手形交換所規則に基づき、不渡り処分を受けることになります。

そして、不渡り処分が下されたことが、全金融機関に通知されてしまうのです。

まだこの時点であれば救いがあります。

この不渡りを6ヵ月以内に2回出してしまうと、ことはさらに深刻になり、銀行取引が停止されてしまうのです。

そうなってしまえば、下記のような影響が出るため、会社存続は厳しいくなってくるでしょう。

- 当座預金取引が2年間停止

- 融資取引が2年間停止

- 上場企業の場合、上場廃止

- 取引先からの信用が失墜

銀行との取引ができないのですから、取引先との通常取引は不可能になってしまいます。

となれば、例え会社が存続していたとしても、事実上の倒産として認識されてしまうので、遅かれ早かれ倒産を免れることはできないでしょう。

手形貸付の場合には、返済日に手形決済できなければ、この最悪の状況を回避する手立てはあります。

ですが最悪、倒産に追い込まれる危険性があることは、肝に銘じておきましょう。

証書貸付

運転資金の資金調達手段は、手形貸付だけではありません。

事業性資金の資金調達手段は他にも複数存在します。

他の資金調達手段と、手形貸付にはどのような違いがあるのかを、比較していくことにしましょう。

証書貸付のことを銀行は長期貸付金とも言います。通常は、1年以上の長期間にわたって融資金を分割で返済していくという方法です。

先にも述べましたが、手形貸付は一括返済です。

したがって、手形貸付は建設業や不動産業のように、一時期に売上がドカっと入ってくる業態の会社向きの資金調達方法と言えます。

一方で、設立後間もない会社が創業資金を借りる場合や、大型の設備を導入するために融資を受ける場合、飲食業などのサービス業などの業種は、証書貸付による分割での返済が適していると言えます。

証書貸付のメリットとデメリット

証書貸付のメリットとデメリットは以下の通りです。

証書貸付のメリット

証書貸付のメリットとしては、借りたお金を返すまでの時間的猶予があるという点です。

創業資金を借りた際には、創業まもなく事業が軌道に乗らなくても、返済は分割で済むため、事業が軌道に乗るまでの時間的猶予を与えられることになります。

一括返済は期日までに融資金額全額を用意しなければなりませんが、証書貸付は毎月の返済日に分割での返済金額を用意すればよいだけですので、一括返済よりも借りたお金を返せなくなるリスクは低いと言えるでしょう。

証書貸付のデメリット

証書貸付のデメリットとしては、返済期間が長期間にわたるため、手形貸付よりも利息の負担が大きくなるという点です。

また、運転資金を借りた場合には本当に必要もない金額まで融資金から使ってしまうこともあるため、資金管理には事業に必要な金額を一括で返済する手形貸付よりもいっそうの注意が必要になります。

割引手形

割引手形とは企業が持っている取引先の受取手形を資金化することです。通常、受取手形は支払期日が数ヵ月後であることが一般的です。

そのため、手形を受け取った企業は手形の支払期日までに売上金が入金されないことになってしまいます。

手元に現金がある企業であればそれで構わないかもしれませんが、現金が乏しい企業は、手形の期日になるまで売上金が入金とならないため、当面の運転資金に困ってしまうことになります。

割引手形とは、この手形を担保として、手形の額面金額を、利息を払って融資を受けることです。

手形を受け取った時点で、銀行で手形を割り引けば、手形の支払期日前にも売上金を手にすることができるため、企業とすれば運転資金を確保することができるという点が最大のメリットです。

①利息

割引手形の利息は手形貸付と同じく先払いで、融資金から差し引かれます。

例えば額面1,000万円で期日が3ヵ月後(91日)の手形を金利1%で割り引いた場合

利息=1,000万円×1%÷365日×91日=24,932円の利息が手形の額面金額から差し引かれるため、口座へ入金となってくる金額は10,000,000円-24,932円=9,975,068円となります。

②返済

返済は銀行が担保にとった手形を直接手形振出先の銀行へ取り立てを行います。

割引時に利息の清算は終わっているため、正常に手形が決済されるのであれば割引後は何もする必要はありません。

③注意点

借入期間中に手形振出人の企業が倒産した、手形の取り立てができずに手形が不渡りになってしまったような場合には、手形の額面金額の返済義務が生じてしまいます。

もちろん銀行も手形割引の申し込みを受けた際には、申込企業のみならず、手形振出人企業の審査も行いますが、可能性としてリスクもあることは承知しておきましょう。

当座貸越

当座貸越とは事前に「借りることができる枠」を作成しておき、その後は審査なしで枠の範囲内で自由に融資を受けることができるという借入方法です。

本来、銀行から融資を受けようと思ったらその都度審査を受ける必要があります。

しかし、審査には時間がかかるものです。

そのため、事前に「いくらまでなら借りることができる」という枠を作成するための審査を受けておき、いざ急にお金が必要になった時にはその枠の範囲内ですぐにお金借りることができるというものです。

企業経営をしていると時として突然支払いの必要がある場合もありますが、当座貸越枠を作成しておくと、随時審査なしでお金を借りることができるため安心です。

①利息

当座貸越は毎月利息だけを支払っていくという契約です。

200万円の当座貸越枠を金利3%で作成して200万円を借りた場合の1ヶ月(31日)分の利息

200万円×3%÷365日×31日=5,096円

この場合には、毎月銀行口座から5,096円を支払っていくということになります。

②返済方法

返済方法は期日に一括で元本を支払います。当座貸越契約には契約期限というものが設けられており、通常は1年~3年程度です。

契約期限ごとに定められた期限に借りているお金を一括で返済します。

ただし、契約期限は業況が悪化していなければ通常は継続していきますので、個人のカードローンのように借りてから数年間とか10数年間借りっぱなしというケースも十二分にあります。

ファクタリング

近年、新たな資金調達手段として注目されているのがファクタリングです。

ファクタリングとは、受取手形や売上債権など、現金化するまでに期日を要するものを、ファクタリング業者に買い取ってもらい、現金化する方法を指します。

よって、手形貸付とほとんど変わらない、資金調達手段と言っていいでしょう。

しかし、ファクタリングには、手形貸付にはないメリットが存在します。

手形貸付では不渡り時に、買戻し義務が発生しますが、ファクタリングにはこの買戻し義務がありません。

売却後はその責任を一切放棄することができます。

ファクタリング業者の中には、買戻し義務を課すところもありますが、これが手形貸付との一番大きな違いと言えるでしょう。

また、買戻し義務は回避することができますが、その分、リスク対策として手数料は手形貸付よりも高額になります。

ファクタリング業者は多く存在し、手数料やその他条件がそれぞれ違ってくるので、利用する際には比較検討を忘れないようにしてください。

企業のカードローン?当座貸越の魅力

当座貸越とは、「いくらまで借りることができる」という枠を事前に作成しておき、お金が必要な時に必要なだけ借りるという融資です。

突然にお金が必要になった時には便利な借入方法ですが、必要もないお金を、審査を受けずに借りることができるため、厳格に管理しないとよくわからないままに借金が増えていくという点に注意が必要です。

また、随時に借りることができる分だけ金利も証書貸付や手形貸付よりも高くなる傾向にあります。

消費者金融などは「自営業者専用カードローン」なども出しており、個人向けカードローン並みの、18%程度の高金利の商品もあります。

専用当座貸越と一般当座貸越

当座貸越には専用当座貸越と一般当座貸越がありますが、それぞれの違いはどのようなものなのでしょうか?

一般当座貸越

専用当座貸越とは、当座預金の不足分を自動的に融資するという方法です。

小切手や手形などを当座預金から引き落とす際に、当座預金の残高がなかったら、不渡りとなってしまいます。

そのようなことがないように、一定の金額の範囲内で貸越ができる枠を設け、自動的に不足分の融資を行うという融資方法です。

例えば当座預金に1,000万円の当座貸越枠を設けた状態の当座預金の残高が200万円の場合に1,000万円の小切手の取り立てがあった場合には不足分の800万円を銀行が自動的に融資を行うというような方法です。

決済には便利ですが、一般当座貸越がついているからと言って資金管理に甘くなると、知らない間に借金ができており、利息負担が増えてしまうというデメリットがあります。

専用当座貸越

専用当座貸越でイメージしやすいのがカードローンです。

事前に「いくらまで借りることができる」という枠を作るための審査を受けておき、その後は枠の範囲内で自由にお金を借りることができます。

一般的に銀行が当座貸越という時にはこちらの専用当座貸越です。

最近では個人のカードローンのように、企業向けの当座貸越枠にカードを発行して、ATMから随時に借入を行うことができるようになっている商品も数多く登場しています。

銀行融資の中では最難関

枠の中なら何度でも利用でき、返済日が決まっていない当座貸越は銀行からの融資の中でももっとも難度が高いと言われています。

基本的には利益が出ている企業にしか融資を行っていません。

ただし、最近では金利の高いパッケージ商品も登場しており、金利が10%以上の商品であればビジネスカードローンのような商品も利用することが可能になってきました。

銀行は融資量を伸ばすために、業況のよい会社に当座貸越枠を作り、月末の何日間だけお金を借りてもらうようなことも行っていますが、そのような業況のよい企業の当座貸越枠の金利は1%を切るような場合もあります。

ただし、このような金利が適用されるのは、本来であれば融資の必要性がない優良企業だけです。

新規の取引で金利に低い当座貸越枠を作成するのはほぼ不可能です。

審査に必要な書類

審査に必要な書類は銀行の審査や借入の種類によって異なりますが、凡そ必要な書類は以下の通りです。

共通する必要書類は決算書や確定申告書を3期分、商業登記簿謄本、営業許可証、代表者の運転免許証などです。

手形貸付の場合には受注状況が分かる書類等や、購入する不動産の登記簿謄本等

割引手形の場合には受取手形や、当該取引先との取引実績が分かる書類等

その他資金繰り表や過去の売上と仕入れの実績が分かる書類などの提出を求められる場合もあります。

手形貸付の仕訳と勘定科目

それでは、手形貸付の仕分けはどのように行うのでしょうか?

手形貸付で融資を受けた際の仕分けについて、借入から返済方法に応じた仕分け方と勘定科目を分かりやすく説明していきます。

例①手形貸付でお金を借りた時

手形貸付でお金を借りた時には「手形借入金」という負債の勘定科目を使用します。

手形貸付で1,000万円、金利1%、期間4か月(120日)借りた場合の仕分けは下記の通りです。

| 借方 | 貸方 |

|---|---|

| 現金9,967,123円(資産の増加) 支払利息32,877円(費用) | 手形借入金10,000,000円(負債の増加) |

手形貸付において、利息は前払いとなりますので、融資実行時に4か月の利息を支払い、残金が入金となります。

例②手形貸付を返済した時

上記の手形貸付が期日となり、一括で返済を行った場合の仕分けは下記の通りです。

| 借方 | 貸方 |

|---|---|

| 手形借入金10,000,000円(負債の減少) | 現金10,000,000円(資産の減少) |

例➂手形貸付を期日前に返済した場合

手形貸付を期日前に返済した場合には戻し利息があります。

よって、先に説明した通常の返済とは、仕分け方が少々違ってくるので注意してください。

上記手形貸付を期日10日前に返済した場合の仕分けは下記の通りです。

| 借方 | 貸方 |

|---|---|

| 手形借入金10,000,000円(負債の減少) | 支払利息2,740円(費用の減少) 現金9,997,260円(資産の減少) |

戻し利息は融資実行時に費用に計上した「支払利息勘定」から、戻ってきた分の利息を減少させることになります。

また、利息が戻ってくるといっても、返済金は払うため、戻し利息がある場合には、通常「借入額-戻し利息額」を返済することになるので、間違わないようにしてください。

例④手形貸付を内入れした時

下記が手形貸付の一部を内入れした場合の仕分けです。

上記手形を期間60日を残して500万円内入れした場合

| 借方 | 貸方 |

|---|---|

| 手形貸付金5,000,000円(負債の減少) | 支払利息(費用の減少)8,219円 現金4,991,781円(資産の減少) |

まず、内入れした金額だけ手形貸付金を減少させ、内入れ分の戻し利息を費用から減少させます。

期日前返済時と同じように、借入額-戻し利息を返済金として支払うという手続きになるというわけですね。

例⑤手形貸付を書き換えた時

手形期日になって、手形を返済せずに書き替えた場合の仕分けはどのようになるのでしょうか?

先ほど述べたように、手形の書き替えは借入金は動きません。

借りっぱなしの状態です。

当初手形貸付で融資を受けた際と同じように、期間分の利息を払うことになります。

上記手形を当初と同条件で書き替えた際の仕分けは下記の通りです。

| 借方 | 貸方 |

|---|---|

| 支払利息32,877円(費用) | 現金32,877円(資産の減少) |

手形の書き替えは、再び期間分の利息の前払いを行うだけで、仕分けは完了します。

手形貸付の利息計算方法

「手形貸付の特徴」で、返済方法によって変化する利息について、実際に試算しましたが、ここでは、その利息計算方法について分かりやすく説明します。

借入利息については、下記の3つが分かりさえすれば、簡単に算出することが可能です。

- 借入残高

- 適用金利(年率)

- 返済期間

この3つを下記の計算式に当てはめてやれば、簡単に借入利息を算出できます。

利息=(借入残高×金利)÷365日×利用日数

実際に10万円を年18.0%で1か月間借入した場合の利息を求めてみることにします。

その結果は下記の通りです。

10万円×18.0%÷365日×30日=1,479円

この利息計算方法は、借入手段を問わず利用することができるので、覚えておくといいでしょう。

手形貸付の審査方法

手形貸付も銀行からの借入である限りは当然ながら審査があります。

短期資金である手形貸付は、長期貸付とは下記の点で大きく異なるため、審査方法も全く違ってくるのです。

特に手形貸付は、最初に契約を締結し、その後は上限額は決められているものの、借入時にはその都度契約を結ぶ必要はありません。

その点において、利用者側に返済能力と信用度が求められることになるので、決して甘い審査とは言えないでしょう。

ここでは手形貸付の審査を優位に進めるためのポイントについて説明します。

銀行などに申込

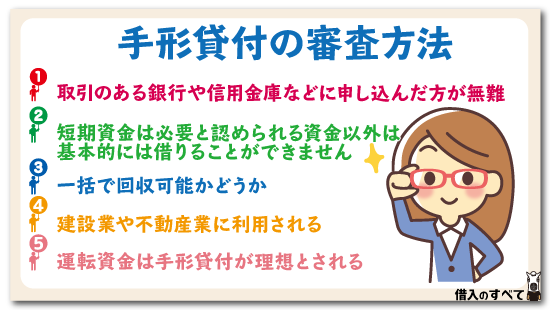

手形貸付を受けたい場合には、基本的に普段から取引のある銀行や信用金庫などに申し込んだ方が無難です。

取引がある銀行の方が、経営状態を熟知しているため、その情報が真っ白なところよりも、正しい評価が下され、審査も効率よく進められるでしょう。

長期資金の場合には返済は、党機関にわたる毎月分割で行われます。

そのため、返済が可能かどうかは企業の決算書や、資金繰り表の状態が重要視されます。

しかし、短期資金は一括返済となるため、その企業が期日までに一括返済できるだけの返済原資が明確であるかがポイントです。

初めての取引の場合には、その判断が難しいため、基本的には普段から取引のある銀行に申し込んだ方が、審査を優位に進めることができるでしょう。

なお、どこの銀行とも取引がない場合でも、しっかりと返済可能と判断できれば融資を行ってくれます。

取引がある銀行の方が審査に通過しやすく話が早いという程度です。

この点は誤解しないようにしてくださいね。

何にお金が必要なのか

手形貸付は一括融資、一括返済です。

そのため、何にお金が必要なのかを明確化することが、重要なポイントになってきます。

長期資金は分割返済を行うため、融資の現場では必要資金よりも多めに貸してくれることもあります。

しかし、短期資金は必要と認められる資金以外は、基本的には借りることができません。

一括で回収可能か

短期資金は「○月〇日には入金があるので、その間お金を貸してほしい」という融資です。

そのため、入金の見込みに合理性がないと、融資を行ってくれません。

3か月後には売上が上がってそこから返済できるといった、確実性のない見込みだけでは審査落ちとなってしまうでしょう。

下記のような明確な理由が求められます。

「売上金200万円の入金が2か月後となるため、2か月間の運転資金150万円を貸してほしい」

銀行に売上の明細などを見せて「確かに2か月後に入金がある」ということが分かれば、この2か月間の運転資金の融資は確実性を帯びてくるでしょう。

手形貸付の保証について

手形貸付では限度枠が設定されます。

その限度枠を上限として、繰り返し手形貸付による融資が受けられるというわけです。

一度、手形貸付の契約を締結すれば、融資のたびに申し込みと契約が必要ないのが、手形貸付の一番大きなメリットと言えるでしょう。

基本的にこの限度枠は、申込先経常運転資金が基準とされますが、この限度枠の設定は銀行にとってリスクが高くなる取引となるため、会社の財務内容にによっては、下記いずれかの担保が求められることがあります。

- 人的担保

- 物的担保

ここでは、その担保について、分かりやすく説明していくことにします。

保証人について

手形貸付による融資を受ける際には、その取引条件を記載した「銀行約定契約書」の他に、代表者を保証人とする「限定根保証約定書」を結びます。

会社が融資を受ける際には、代表者が保証人となることは通例ですから、保証人が求められることは珍しい話ではありません。

しかし、中には代表者の子供や配偶者が、連帯保証人としてもとめられることもあるので、併せて覚えておきましょう。

抵当権設定について

冒頭で話したように、手形貸付を行う際、その会社の財務内容によっては、土地や建物を担保として求められるケースがあります。

この担保を元に融資を実行しますよといった具合です。

この場合には担保とする土地や建物に低当選が設定されますが、この場合は手形貸付の書き換え時の取引が通常とは少々違ってきます。

手形の書き換え時には、旧手形は返却されるのが一般的です。

しかし、抵当権による担保が設定されており、新手形に旧手形との同一性を確保しなければならないなど、債権保全が必要だと認められる場合には、旧手形は返却されず、銀行で保管される場合もあります。

通常取引とは少々違ってくるので、抵当権を設定する場合には、注意するようにしてください。

信用保証協会の保証付融資

銀行での手形貸付を除く事業性融資となれば、証書貸付によるプロパー融資が挙げられます。

しかし、銀行がプロパー融資を行うのは、格付けの高い会社に限られるので、中小企業がプロパー融資を受けるのは簡単なことではありません。

おそらく利用できる中小企業は、ごく一部に限られるでしょう。

そんな時に利用されるのが、信用保証協会の保証付融資です。

信用保証協会は信用保証協会法によって設立された認可法人で、中小企業が金融機関から融資を受ける際、保証人としての役割を担っています。

つまり、銀行は信用保証協会の保証を付けることで、貸し倒れリスクを回避できるため、プロパー融資で対応できない会社に対しても融資を実行できるようになるというわけです。

信用保証協会の保証付融資は、下記のような条件であっても、融資を受けることができます。

- 赤字決算

- 売上規模が小さい

- 業歴が浅い

- 担保がない

融資が受けにくい中小企業にとっては、まさにおすすめの資金調達手段と言えるでしょう。

手形貸付が用いられるケース

ここまで手形貸付は、主に運転資金の指揮員調達手段として、利用されていると説明してきました。

よって、基本的には事業性資金の資金調達に利用されることになるため、個人での利用はないかのようですが、実は個人でも手形貸付は利用されているのです。

ここでは、実際に手形貸付がどのような目的で利用されているのかを、説明していくことにします。

建設業や不動産業に利用される

手形貸付は建設業や不動産業に利用されます。

建設業は工事の代金が全額入金となるのは工事完了後です。

しかし、工事にかかる経費の支払いは完成前に必要になります。

そのため、工事着工前に工事にかかる経費を、工事代金入金となるまで、手形貸付による融資が利用されることが一般的です。

この融資を工事引当融資と言います。

工事引当融資は工事の契約書等を提出し、工事の契約が実在しているという証明が必要です。

また、不動産開発業者は、土地の買収・整地などへ最初に投資を行い、その後分譲するという流れが一般的ですよね。

この場合に必要になる、各工期の資金も短期融資でまかなわれ、土地売却時に一括返済で処理されます。

ただし、実際に土地が売れるかどうかは不明瞭であるため、銀行は融資に対して慎重です。

よって、融資を受けるならば、取引実績があり、信用を得ている銀行へ申し込んだ方が、審査は通りやすくなるでしょう。

運転資金は手形貸付が理想とされる

企業活動においては、支払いが先、入金は後というのが一般的です。

この入出金のずれを資金ギャップと言います。

この資金ギャップを埋めるために、銀行からお金を借りることは、決して悪いことではありません。

売上金200万円の入金が2か月後となるため、2か月間の運転資金150万円を手形貸付で借り入れたとしましょう。

200万円が入金となった時点で、150万円の返済をおこない、その後再び資金ギャップを埋めるために手形貸付を借りる。

このように延々と借金を繰り返すさまを見れば、一見、会社の財務内容を疑いたくなるなりますよね。

しかし、このサイクルを繰り返している会社は、健全な企業活動であると判断されるのです。

長期資金は返済を分割に行うことができますが、返済額の分だけ毎月企業が支払う現金が多くなってしまい、資金繰りは苦しくなってしまいます。

ですが、運転資金は手形貸付を短期間で、借りて返しての繰り返しを行うため、会社の財務への圧迫はありません。

よって、短期融資の繰り返しこそが、理想の資金繰りであると言われいるのです。

個人の場合は住宅ローンのつなぎ融資

住宅ローンの融資実行日は、購入物件の引き渡し日になります。

これは住宅ローンは購入する土地・建物が担保とした契約となるため、対象物件が存在しなければ、ローンスタートとならないからです。

しかし、注文住宅を購入する際には、完成前にも下記のように、様々な費用を支払わなければなりません。

- 工事に着工金

- 上棟時の中間金

- 竣工時の竣工金

- 土地購入代金

これら住宅が完成間に発生する費用の支払い方法として利用されるのが、個人による手形貸付です。

必要になった都度、手形貸付で借入して支払い、住宅ローン実行時にまとめて返済するといった流れになります。

これだと無駄に利息を支払うことなく、必要な分だけ借入ができますね。

約束手形の債務の消滅時効

約束手形は支払期日後の、支払呈示期間を迎えれば、その期間内に現金化することができます。

また、この権利は支払呈示期間を過ぎても、現金化する権利は無くなりません。

しかし、この権利は延々存続するわけではありません。

現金化する権利は、法律によって消滅する時期が決められています。

これを消滅時効と呼び、振出人に対しての請求権は支払期日の翌日から、3年後の応当日の前日が時効の成立日です。

受け取った手形を3年間、現金化せずに持ち続けることは、まず考えられませんが、約束手形にも債務の消滅時効があることを覚えておきましょう。

手形貸付に関するQ&A

それでは最後に手形貸付でよくある質問について、回答しておくことにしましょう。

①日本政策金融公庫で手形貸付はできる?

できません。

日本政策金融公庫の貸付は、証書貸付のみとなります。

②手形貸付金の返済は当座預金口座への入金のみ?

約束手形を利用する際には、銀行との当座勘定取引契約締結後、当座預金口座を開設し、約束手形用紙を交付してもらうという流れになります。

よって、手形取引は開設した当座預金口座となるので、返済の入金も当座預金口座のみです。

③受取利息の簿記上の仕訳は?

簿記上の仕訳は借方科目が現金預金、貸方科目が受取利息です。

④手形貸付の融資利息の支払日は?

融資利息の支払い日は、返済方法によって異なります。

一括返済の場合は融資実行時に、借入金からすべての利息が差し引かれます。

これに対して分割返済の場合は、毎月の返済日を決め、その返済日に1ヵ月ごとに分割して返済することになります。

⑤支払期日に返済資金が足りない時はどうすればよい?

そのままだと不渡りとなってしまうため、手形の書き換え、または折り返し融資で対応するのがベスト。

⑥銀行以外で手形貸付ができる業者は?

一部の消費者金融でも対応可能です。

しかし、手形貸付は受け取り側が転売することも可能なため、消費者金融で手形貸付を行う場合には、業者選択を慎重に行う必要があります。 。

まとめ

手形貸付とは、原則1年以内の短期資金の際に利用される融資です。

手形貸付の利息は前払い、または分割。

返済は一括となります。

基本的に借入目的は確定している売上が、入金されるまでの資金ギャップを埋めるためです。

赤字企業の資金繰り改善のためには使用することはできません。

手形貸付は、利息の負担が少ない、銀行評価が長期資金よりもよくなるというメリットはあるものの、返済ができなくなった場合のリスクも高い融資です。

ただし、融資を長期で行うのか、短期で行うのかと言った判断は最終的には銀行が行います。

まずは、どのような用途で返済はどうするのかなどを銀行と詳細に話すことから始めましょう。

タグ:お金の知識

※お申込み時間や審査によりご希望に添えない場合がございます。

※お借入れ総額により収入証明書(源泉徴収票等)が必要です。