「信金なのにプロミスが関わるのはなぜ?」という疑問を解消しつつ、普段から信用金庫を利用している方が受ける恩恵について詳しく解説します。

【この記事のポイント】

・審査の実態:信金カードローンの審査は、提携先のプロミスが実務を担当。

・信金の強み:給与振込口座などの取引実績があれば、プロミス単体より審査で有利になる可能性。

・注意点:返済が滞り代位弁済となると最終的な督促窓口はプロミスに移行。

・2026年最新動向:AI審査の進化により信金経由でもスピーディーな回答が可能。

「信金ローン審査を待つ余裕はない、今すぐ借りたい」という方には、以下カードローンが最適です。

審査が不安な方は、公式サイトの事前診断を試してから申し込むと安心です。

目次

信金ギャランティとプロミスはどのような機関?

各機関の解説を進める前に、プロミスの社名について補足します。プロミスは2012年7月1日に社名を変更し、現在はSMBCコンシューマーファイナンス株式会社となっています。

プロミスは現在もサービスブランド名として継続されていますが、本記事では親しみやすさを考慮し「プロミス」と表記します。

信金ギャランティとプロミスは、どちらも金融に関連する機関ですが、その役割は保証と融資という点で大きく異なります。

▼ 信金ギャランティとプロミスの比較

| 信金ギャランティ | プロミス | |

| 主な役割 | 信用金庫の融資に対する保証 | 自社での融資および他社の保証業務 |

| 業態 | 保証会社 | 消費者金融 |

| 提供商品 | 信用金庫のカードローン、フリーローン | プロミス独自のカードローン |

| 申込窓口 | 信用金庫窓口、インターネット、FAX | インターネット、自動契約機 |

| 特徴 | 顧客へ直接の販売は行わない | 保証から融資まで一括して行う |

信金ギャランティは社名の通り、信用金庫のための保証会社です。自ら商品を直接顧客に販売することはなく、あくまで信用金庫が取り扱うローンのバックアップを担います。

対してプロミスは消費者金融であり、自社で独自のローン商品を展開しながら、審査から融資までを一貫して行っています。

一見すると別々の役割を持つ両者ですが、保証業務という接点で深い関係性を持っています。

信金ギャランティとプロミスの最大の違いは、保証専門か融資主体かという役割。

前者は信用金庫ローンの保証を担う機関であり、後者は自社融資を行う消費者金融。

窓口は異なるが、保証業務の提携を通じて両者は密接に関わっている。

信金ギャランティとプロミスの関係性

信金ギャランティとプロミスは、2008年3月に業務提携を開始しました。

主な提携内容は、申込審査業務および代位弁済審査業務です。

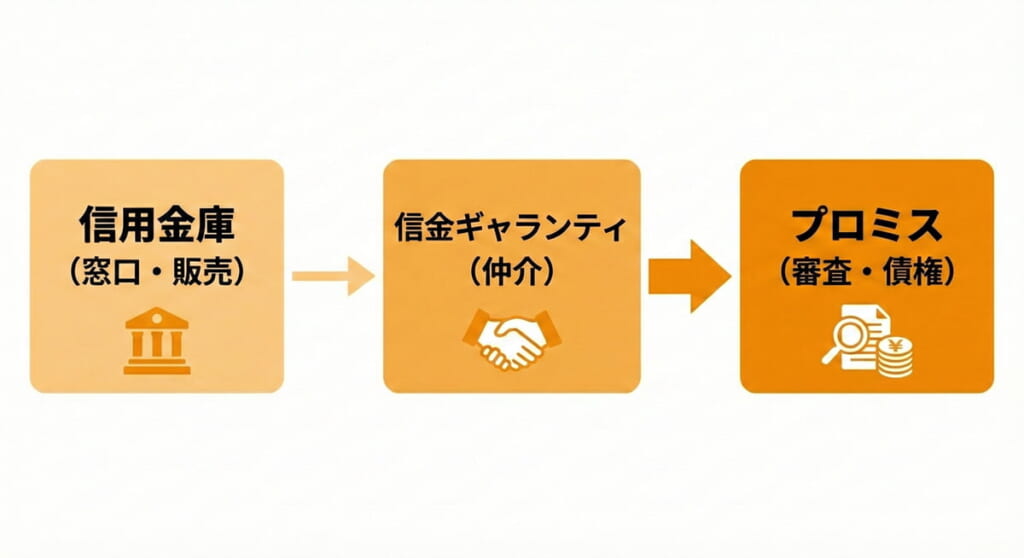

この提携により、以下の仕組みでローンが運用されています。

販売・受付:

各信用金庫(信金ギャランティの商品として販売)

融資審査:

プロミス

債権の動き:

万が一延滞が続いて代位弁済となった場合、最終的な債権はプロミスへと移ります。

信金ギャランティは、信用金庫とプロミスの間を繋ぐ仲介役としての立ち位置を担っています。

プロミスの審査と信用金庫ならではのメリット

信金ギャランティの商品であっても、実質的な審査基準はプロミスに準じています。しかし、信用金庫経由の申し込みには、消費者金融にはない独自の強みがあります。

取引状況の加味:

申込書には信用金庫での取引状況を記載する項目があり、これが審査に反映されます。

給与振込の恩恵:

その信用金庫を給与振込口座に指定している場合、大きなメリットになります。もし残高不足で延滞が発生しても、次回の給与入金と同時に解消できるため、審査において非常に有利に働きます。

再審査の可能性:

審査結果に対して信用金庫から信金ギャランティへ再審査を依頼することも制度上は可能です(※実際には別の保証会社へ申し込むケースが一般的です)。

このように、プロミスのスピーディーな審査ノウハウを活用しつつ、信用金庫との日頃の付き合いがプラスアルファの評価に繋がるのが大きな特徴です。

督促はプロミスが行う

もし返済が滞り、延滞回数が増えて代位弁済(保証会社が代わりに返済すること)に至った場合、債権の所在は段階的に移行します。

- STEP1信用金庫から信金ギャランティへ

延滞が続くと、まずは信金ギャランティが信用金庫へ代位弁済を行い、債権が移ります。

- STEP2信金ギャランティからプロミスへ

その後、業務提携に基づき、最終的な債権はプロミス(SMBCコンシューマーファイナンス)へと移ります。

代位弁済が行われた後は、プロミスによる督促業務が開始されます。

代位弁済後の返済について

「代位弁済が行われた=借金が消えた」わけではありません。

返済先が信用金庫からプロミス(保証会社)へ変わっただけで、支払い義務は継続します。以降はプロミスとの折衝を通じて、返済計画を立て直すことになります。

信用情報への影響や心理的負担を考えると、代位弁済という手続きが取られる前に、早めの相談や返済計画の見直しを行うことが重要です。

信金ギャランティのカードローン審査は、業務提携先のプロミスが実務を担う。

消費者金融の審査ノウハウを活用しつつ、信用金庫での給与振込実績などが加点対象となるのが特徴。

ただし、延滞時は最終的にプロミスが督促を行うため、計画的な利用が不可欠。

2012年から4年間、プロミスからの督促を経験した僕から言わせてもらうと、この”債権が移る”というプロセスは精神的にかなりきます。当時は督促電話や郵便物の恐怖で、ポストを開けることや知らない電話番号に出るのも嫌でした。

データを見ても、プロミスのような大手消費者金融の債権管理は非常に組織的で迅速です。

信金ギャランティとの提携により、窓口は優しそうな地元の信金でも、いざ延滞すればプロミスのプロフェッショナルな督促が待っています。

完済した時の安堵感は今でも忘れられませんが、あの苦しさを味わないためにも、代位弁済の手前で食い止めるのが鉄則です。

申し込み窓口と審査時間

信金ギャランティが保証する商品は、主に以下の3つのルートで申し込むことが可能です。

信用金庫の窓口:

対面で相談しながら進めたい方向け

インターネット:

24時間3瀬戸際、スマホやPCから完結

FAX:

書類ベースでやり取りを希望する方向け

申し込みデータは、まず信用金庫で受付・保管された後、信金ギャランティを経由して、最終的に審査実務を担うプロミスへと送られます。

審査時間とスピード感

近年の融資商品はDX化が進み、審査時間は劇的に短縮されています。プロミスの審査システムを活用しているため、かなりのスピード感が期待できます。

消費者金融の強みである即日融資に近いスピード感を、信用金庫のローンでも享受できるのがこの提携の大きなメリットです。

しかし、やはり消費者金融単体の審査スピードには敵いません。

僕が2012年に初めてプロミスで50万円借りたときは、審査結果が通知されたのは翌日だった記憶があります。

あのドキドキの緊張する時間は短いにこしたことはありません。

信用金庫から申し込むメリットとは

実質的な審査はプロミスが行いますが、申し込みの土台となるのは信用金庫との信頼関係です。

地域密着型の信用金庫では、新規顧客よりも既存の取引実績がある顧客を高く評価する傾向にあります。

審査でプラス評価される主な項目

以下の取引実績がある場合、審査において大きなアドバンテージです。

| 給与振込 | 最も高く評価される項目。 確実な入金ルートがあることは、返済能力の証明に直結。 |

| 公共料金の引き落とし | 電気・ガス・水道などの支払実績は、生活基盤の安定性を示す。 |

| 住宅ローンの契約 | 既に長期のローン審査を通過している事実は、高い信用力の裏付け。 |

特に給与振込口座として利用している場合、万が一残高不足で延滞が発生しそうになっても、給与入金と同時に解消できるため、貸し倒れリスクが低いと判断されます。

消費者金融単体の申し込みでは得られない、銀行・信金ならではの大きな強みと言えるでしょう。

まとめ

信用金庫のカードローンは信金ギャランティが設計し、プロミスが審査実務を担う仕組みです。

銀行法等が適用されるため総量規制の対象外となり、給与振込等の取引実績を活かせるのが大きな魅力。

普段から信用金庫を利用している方なら、審査面でも利便性面でも金利面でも選ぶ価値が高い商品といえます。

信金ギャランティの審査の甘さ、口コミ・評判が気になる方はこちらもぜひご覧ください。

\ バレずに今すぐ、10万円借りる /

審査のコツは「初めて利用するサービス」を選ぶこと。

事前診断で今すぐ融資可能かチェックしましょう。