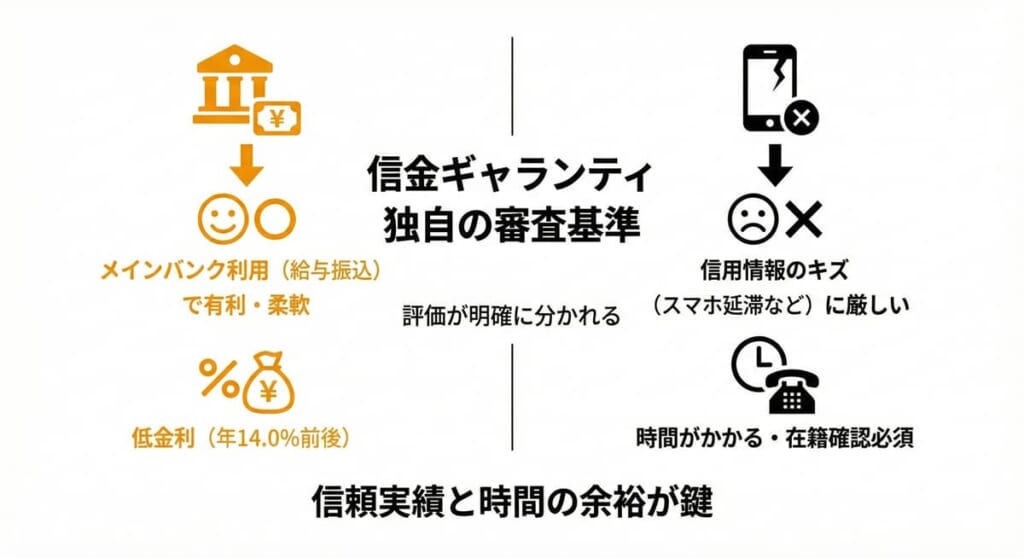

結論から言うと、信金ギャランティは”信用金庫を普段から使っている人”には甘いですが、”返済の遅れ”には極めてシビアな保証会社です。

もし信金ギャランティの審査基準が合わない場合は、以下のカードローンの利用がおすすめです。

消費者金融は自社で審査を行うことから保証会社が存在しないため、審査に通ればすぐにお金を借りることができます。

即日融資にも対応しているため、まずは公式サイトをチェックし、事前診断を行ってみましょう。

目次

信金ギャランティの審査の口コミ評判

信金ギャランティの口コミを調査すると、“メインバンク利用者への柔軟な対応”が高く評価される一方で、

“スピード感の欠如”や”信用情報のキズに対する厳しさ”に不満を持つ声も目立ちます。

独自の審査基準を持つからこそ、利用者によって甘いと感じるか、厳しいと感じるか、が明確に分かれるのが、この保証会社最大の特徴です。

以下に、SNSや掲示板からAI収集した良い口コミと悪い口コミの評判や傾向を整理しました。

| 主な傾向 | |

| 良い評判 | ・信金の取引実績があると審査がスムーズ ・上限金利が年14.0%前後と低く、利息負担が軽い ・しんきん保証基金で落ちても、こちらで通るセカンドチャンスがある |

| 悪い評判 | ・即日融資はほぼ不可能で、回答まで数日かかる場合がある ・スマホ代の延滞など信用情報の軽微な汚れで落とされる ・職場への在籍確認の電話が必須で回避できない |

良い口コミ

信金の窓口でしんきん保証基金で落ちたけど、信金ギャランティなら通るかもと言われ無事可決。金利もそこまで高くなくて助かった

他社借入が3件あったが、給与振込口座にしていた地元の信金で申し込んだら100万円の枠が取れた。独自審査という噂は本当かもしれない

WEB手続きが楽だった。昔の信金ローンのイメージと違って、対応がスピーディーで驚いた

悪い口コミ

過去に携帯代を数回遅延しただけで落とされた。信金系は信用情報のキズに予想以上に厳しい印象

在籍確認の電話が個人名だったが、職場の人に怪しまれた。電話なしにできないのが不便

・信金ギャランティの審査は地元信金での給与振込実績などがある人に有利に働く。

・スマホ代の延滞といった軽微な信用情報の傷には非常に厳格。

・上限金利は年14.0%前後と低めだが、在籍確認の電話が必須で即日融資も難しい。

・信頼実績と時間の余裕を持って申し込むのが可決の鍵。

信金ギャランティとは

信金ギャランティを理解するには、まず母体である信金中央金庫を知る必要があります。

信金中央金庫は全国の信用金庫を会員とする協同組合組織であり、いわば信用金庫業界のセントラルバンクです。

一般の銀行における日本銀行のような立ち位置と考えるとイメージしやすいでしょう。

信金ギャランティは、この信金中央金庫が100%出資して設立した子会社です。

信金ギャランティの基本構成

| 運営母体 | 信金中央金庫(100%出資子会社) |

| 役割 | 信用金庫が提供するローンの保証業務 |

| 対象 | 全国の信用金庫(他の金融機関では利用不可) |

結論として、信金ギャランティは「信用金庫による、信用金庫利用者のための専門保証会社」といえます。

2012年に僕がプロミスで借りた頃は、保証会社の存在なんて全く意識していませんでした。完済後に信用情報を開示し、データ分析を始めてその存在に気づきました。

信金ギャランティのような保証会社は、その信金との付き合いの深さをダイレクトに評価してくれる傾向があります。

僕が2023年に千葉銀行の審査を通った際も、こうした組織の繋がりを意識して、給与振込などの実績を積んでから挑みました。

信金ギャランティと信金保証を比較

信金ギャランティと一般社団法人しんきん保証基金(以下、しんきん保証)は、どちらも信用金庫専用の保証会社という共通点があります。

最大の特徴は、両社ともすでに地元の信金と取引がある利用者を優遇し、審査を柔軟に行う傾向にある点です。

両者の主な違いを以下の比較表にまとめました。

| 信金ギャランティ | しんきん保証 | |

| 主な特徴 | 金利や返済額のバランスが良い | リピーターや職域向けの優遇が豊富 |

| 優遇制度 | 特になし(一律の基準) | リピートプラン、職域ローンあり |

| 審査の傾向 | 信金との取引状況を重視 | 過去の利用実績や勤務先を強く重視 |

| 活用のメリット | 総合的なコストを抑えやすい | 優遇枠に該当すれば審査通過率が高まる |

しんきん保証は、過去の利用実績や勤務先との提携(職域ローン)がある場合に非常に強力です。

対して信金ギャランティは、特定の優遇制度こそないものの、金利や毎月の返済プランにおいて競争力があります。

どちらが有利かは、自身の現在の取引状況によって異なります。

・信金ギャランティは総合的な金利条件でメリットが出る場合が多い。

・自身の属性や取引履歴に合わせた選択が重要。

実は”どの保証会社が自分に合っているか”を知るだけで結果は変わります。

独自集計した審査データを見ると、しんきん保証は「一度完済した実績」がある人に非常に甘い傾向。

逆に初めて信金を使うなら信金ギャランティの方がフラットに見てくれるケースが多い傾向です。

こうした組織のクセを把握することが借入審査可決への近道です。

信金ギャランティのローン商品のメリットとデメリット

信金ギャランティのローン商品は、地元の信用金庫をメインバンクとして活用している方にとって、非常にバランスの良いスペックです。

しかし、審査の通りやすさの反面、返済が滞った際の対応がスピーディーであるという注意点も。

| 内容 | |

| メリット | ● 信用金庫の既存利用者なら審査通過の可能性が高い ● 上限金利が年14.0%前後と、消費者金融年18.0%に比べ低金利 ● 限度額が最大500万円〜1,000万円と大きく、生活資金からレジャーまで幅広く対応 |

| デメリット | ● 延滞に対する代位弁済の手続きが他社より早い傾向にある ● わずか2〜3回の延滞で信用情報に致命的な傷がつくリスクがある |

延滞と代位弁済のリスク

信金ギャランティは、返済が滞った際の代位弁済(保証会社が本人に代わって銀行へ返済すること)の実行判断が早いのが特徴です。

通常、延滞が発生すると電話や書面による督促が行われますが、これらを無視して回収困難と判断されると、すぐに代位弁済へと移行します。

代位弁済が実行されると金融事故(ブラックリスト)として登録され、最低5年間は住宅ローンやクレジットカードの契約ができなくなります。

信金ギャランティは地域密着型で温かい印象がありますが、返済に関してはシビアです。

「2、3回なら待ってくれるだろう」という甘えは通用しません。督促が始まる前に、まずは1回も遅れない体制を整えることが、信用を守る唯一の方法です。

信金ギャランティは他の保証会社より審査は甘い?厳しい?

信金ギャランティの審査は、他の保証会社と比較して甘いと言えます。

特に、その信用金庫をメインバンクとして利用している地域住民に対しては、通常の保証会社では否決されるようなケースでも可決される可能性があります。

審査が有利になる「メイン利用」とは

以下の取引がある場合、審査の可決率は格段に上がります。

| 取引項目 | 審査へのポジティブな影響 |

| 給与振込 | 最重要項目。 万が一の延滞時も給与から回収できるため、信頼が非常に高い |

| 公共料金引落 | 生活の拠点がその地域に定着している証拠となる |

| 住宅ローン | すでに厳しい審査を通過している優良顧客と見なされる |

| 出資会員 | 信用金庫の組合員としての信頼関係が考慮される |

審査期間と回答スピード

審査スピードは比較的早いですが、消費者金融のように最短数分とはいきません。

申し込みから回答までは、4〜5時間前後(最短当日〜翌営業日)が目安です。

| 申込方法 | メリット | 注意点 |

| 窓口で申込 | 職員がその場で不備を確認するため、審査がスムーズ | 窓口の営業時間内に足を運ぶ必要がある |

| 自身でFAX | 自分のタイミングで送れる | 記載漏れや文字の不鮮明さで、逆に時間がかかるケースが多い |

・信金ギャランティの審査は、給与振込や住宅ローンなどの取引があるメイン利用者に対して非常に柔軟。

・審査時間は比較的早いが、消費者金融のような最短数分ではない。

・審査可決率を高めるには、地元の信金との実績を作った上で、不備のない申込書を提出することが最短ルート。

信金ギャランティが一番恐れているのは”連絡が取れなくなること”と”回収不能”です。

給与振込という逃げようがない証拠を見せるだけで、審査の壁は一気に低くなります。

僕はちばぎんカードローンを利用していますが、地域密着型ローンの利用当事者として言えるのは、小手先のテクニックより”メインバンクとしての利用実績”が最も良い印象を与えます。

信金ギャランティの審査を行なう前に確認しておくこと

信金ギャランティの審査に申し込む際、最も重視されるのは個人信用情報の状態です。

審査通過の可能性を最大限にするため、申し込み前に以下のポイントを必ず確認しましょう。

| 注意点 | |

| 現在の延滞状況 | 他のローンやクレジットカードで現在支払いが遅れているものはないか |

| スマホ代の支払い | 端末代の分割払いが含まれる場合、1日の遅れもローンの延滞として記録される |

| 過去の延滞実績 | すでに解消していても、過去24ヶ月以内に何度も遅延していないか |

| 他社借入件数 | 借入先が多すぎないか(おまとめ目的でない限り、件数は少ない方が有利) |

特に注意したいのが携帯電話料金です。

スマホ端末代を分割で支払っている場合、それは立派な割賦販売契約(ローン)です。

クレジットカード払いを選択している場合、カードの引き落としができないだけで、信用情報機関には延滞として記録されます。

審査を有利に進めるには、少なくとも現在の延滞をすべて解消し、クリーンな状態で挑むことが鉄則です。

・信金ギャランティのような組織は”ルーズさ”を嫌う。

・1,000円単位のスマホ代の遅れが、数百万の融資を台無しにすることも。

信金ギャランティは申し込むと自宅や会社に電話がくる?

信金ギャランティの審査では、勤務先への在籍確認の電話が原則として行われます。

これは申込書に記載された職場で本当に働いているかを確認し、返済能力(給与収入)の裏付けを取るための重要なステップです。

信用金庫側には在籍確認が義務付けられていますが、プライバシーへの配慮は徹底されています。

| 実施内容・配慮 | |

| 電話の主旨 | 申込者が申告通りの勤務先に在籍しているかの確認 |

| 担当者の名乗り | 銀行名は出さず、担当者の個人名で連絡 (例:「田中と申します」) |

| 会話の内容 | 「〇〇(申込者)様はいらっしゃいますか?」というシンプルな確認のみ |

| バレるリスク | 用件や銀行名を他人に話すことはないため、借入だとバレる可能性は低い |

注意点:電話が繋がらない場合のリスク

もし電話口で同僚に「そのような者はおりません」と回答されたり、長期休業などで確認が取れなかったりすると、虚偽申告とみなされ審査落ちの原因になります。

派遣社員の方や、個人名での電話が不自然な職場環境の場合は、あらかじめ信金の担当者に相談しておくか、電話以外の確認方法(書類提出など)が可能な他社を検討するのも一つの手です。

以下カードローンは、原則電話による在籍確認を実施していないため、職場への連絡でバレるのが不安な方におすすめです。

信金ギャランティの審査を通しやすくする方法

信金ギャランティの審査通過率を高める最大の鍵は、

その信用金庫との取引実績を積み、メインバンクとして認めてもらうこと

にあります。

特に、以下の取引を事前に集約しておくことが、審査担当者や保証会社への強いアピールとなります。

| 取引項目 | 審査への影響とメリット |

| 給与振込 | 最重要項目。 安定収入の証明となり、延滞リスクが低いと判断される |

| 公共料金の引落 | 生活基盤が地域に根付いている信頼の証となる |

| 預金・積立取引 | 計画的な貯蓄能力(資金管理能力)の評価に繋がる |

| 出資会員への加入 | 信用金庫の構成員として、より親密な審査が期待できる |

特に給与振込の指定は、保証会社にとって貸し倒れリスクを抑える強力な担保になります。

万が一、残高不足で引き落としが遅れたとしても、給与が入れば即座に解消されるため、長期延滞に発展しにくいと判断されるからです。

面倒に感じるかもしれませんが、申し込みをする支店にこれらの取引をまとめておくことが、審査可決への最も確実な近道です。

信金ギャランティとプロミスの関係性は審査に大きく関わっています。詳しくは以下記事にまとめました。

信金ギャランティの審査が通らなかったら

信金ギャランティの審査に落ちてしまった場合、まず見直すべきは返済負担比率です。これは年収に対して、年間でどれだけの返済義務があるかを示す数値です。

ここで注意したいのは、現在借りている金額だけでなく、いつでも借りられる枠(未使用の限度額)も審査の対象になるという点です。

審査通過の可能性を上げるための具体的な対策を以下にまとめました。

| 対策 | 内容 |

| 未使用枠の解約 | 使っていないカードローンやクレジットカードのキャッシング枠を解約する |

| 高利ローンの整理 | 利率の高い他社借入を優先的に返済・完済する |

| 返済負担比率の抑制 | “限度額いっぱいまで借りる可能性がある”というリスク評価を下げる |

| 情報の整理 | 信用情報を開示し、正確な借入件数と残高を把握する |

金融機関は「もしこの人が持っているカードをすべて限度額まで使ったら返済できるか?」という最悪のケースを想定して審査を行います。

使っていないカードであっても、持っているだけで審査にはマイナスに働くケースがあることを覚えておきましょう。

「上記の対策ができず、どうしても今お金が必要」という方は、カードローンの利用を検討しましょう。

信金ローンよりも金利は上がるかもしれませんが、腹に背は変えられません。

計画的な利用を必ず心がけてください。

まとめ

信用金庫の専門保証会社である信金ギャランティは、地域密着型の組織ゆえに、既存の取引がある方には非常に柔軟な審査を行ってくれます。

かつて借金に苦しんだ僕の経験や、最新の審査データ分析から言えることは、審査は“申し込む前の準備でほぼ決まる”ということです。

信金ギャランティには再審査という制度がありません。一度否決されると、数ヶ月間は再挑戦できないため、一発回答で可決を勝ち取る必要があります。

以下の準備が整っているか、申し込みボタンを押す前に確認してください。

| 準備 | 具体的なアクション |

| メインバンク化 | 給与振込や公共料金の引落をその信金に集約する |

| 信用情報の整理 | 他社の未使用カードやキャッシング枠を解約し、スリム化する |

| 延滞の解消 | スマホ代を含め、現在の支払いに一切の遅れがない状態にする |

| 正確な書類作成 | 誤字脱字や虚偽記載がないか、窓口で職員とダブルチェック |

面倒と思うかもしれませんが、この一手間が審査可決の可能性を格段に引き上げます。

督促に怯える日々を繰り返さないためにも、信用金庫ならでは金利で安心なローンを賢く活用しましょう。

\ バレずに今すぐ、10万円借りる /

審査のコツは「初めて利用するサービス」を選ぶこと。

事前診断で今すぐ融資可能かチェックしましょう。