「借金まみれだけど、もっとお金が必要になった…」

そう考えてこのページを訪れてくれた人のために、借金まみれでもお金を借りられる場所を紹介します。

ただし、このページを読んでいる人の中には無理にお金を借りないほうが良い人もいます。その場合は借金の返済を楽にする方法を選択する必要があります。

このページを読めば、追加で借金を行う方法、借金まみれの人が返済を楽にする方法が分かります。また、借金まみれでも絶対に利用してはいけない業者も最後に紹介します。

- 借入件数によって対策が異なり、「増額」「銀行カードローン」「大手消費者金融」「中小消費者金融」「借入ではなく返済」の中から自分に合った方法を選ぶ

- 近くの中小消費者金融を探す、闇金に騙されないためにも金融庁の「登録貸金業者情報検索入力ページ」を活用する

- 債務整理にも種類があるのでその中から最適なものを選ぶ、弁護士に相談する

- 弁護士費用が払えない人は法テラスを活用する

- どんなに借り入れしたくても闇金は絶対に利用しない

目次

借金まみれの状態によって適した方法は異なる

「借金まみれ」と一言で表現しても人によって状況は異なります。

借金の件数が変われば適した方法も変わるので、以下の条件を大体の目安に自分に合った方法を確認してください。

- 借入2件 ⇒ 銀行カードローン

- 借入3件 ⇒ 大手消費者金融

- 借入4件 ⇒ 中小消費者金融

- 借入5件 ⇒ 借入ではなく返済を目指す

(タップすれば詳しい説明までジャンプできます)

これはあくまでも目安であり、「借り入れが三件になると絶対に銀行カードローンでは借りられない」というわけではありません。

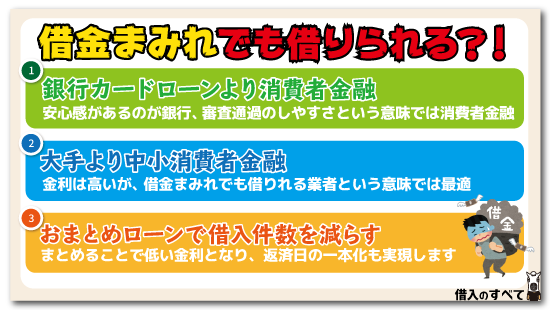

ただし、返済が遅れている人は銀行や大手消費者金融は諦め、中小消費者金融に申し込んだほうが良いです。

まずは新規で申し込むよりも既存の借り入れを増額することがおすすめなので解説します。

まずは増額を申し込む

「追加でお金を借りるためには新規でローンを契約するしかない」と考えている人が多いかもしれません。しかし、カードローンは他社と新規契約しなくても既存の契約を増額すれば、追加で借り入れを行うことが可能です。

新しく契約する場合、「借金まみれ」の状態は審査で大きくマイナスになってしまうので不利です。

現在利用中のカードローンに増額を申し込む場合、信用情報だけではなく自社の取引履歴(社内情報)も確認するので、トラブルなく返済を行っていれば審査は有利になります。

追加で借り入れするとき、まずは増額を申し込むようにしましょう。

借り入れが少ない人は銀行カードローンでも問題ない

現在の借入件数が二件程度なのに自分のことを借金まみれと考えている人もいるのではないでしょうか。そういう人は銀行カードローンに申し込んで問題ありません。

銀行カードローンの審査は厳しいですが、借り入れが二件程度なら銀行カードローンの審査に通過する可能性は十分にあります。この後紹介する消費者金融と比べて低金利で利用できるので、まずは銀行カードローンからの借り入れを検討しましょう。

すでに銀行カードローンの審査に通らなかったという人は、この後紹介する消費者金融に申し込んでください。

借入件数が多い人は大手消費者金融

消費者金融は銀行カードローンと比べて金利が高く設定されています。銀行カードローンは利息が低い分、審査は慎重に行われます。利用者一人一人から得られる利息が少ないので、確実に返済してもらう必要があるからです。

借入件数が多いと銀行カードローンの審査は通りにくいので、大手消費者金融のカードローンを検討するようにしましょう。

大手消費者金融カードローンには、プロミス、SMBCモビットなどのテレビCMでよく目にする業者が含まれます。

あなたにおすすめのカードローン

| カードローン | 実質年率 最短融資 | 特徴 |  プロミス | 4.5%~17.8%※₅ 最短3分※ | ・借入可能か事前診断でチェック! ・20~30代に人気 ・初めて契約する方は30日間利息0円 |

|---|---|---|

SMBC モビット | 3.0%~18.0% 即日融資※₁ | ・審査が不安な人にも人気 ・WEB完結なら電話連絡、郵送物、原則なし※₂ ・事前審査結果 最短10秒 |

アイフル | 3.0%~18.0% 最短18分※₃ | ・原則自宅/勤務先への連絡なし※₄ ・初めてのご契約で最大30日間利息0円 ・事前診断で融資可能かチェック可 |

← スクロール可 →

※お申込み時間や審査によりご希望に添えない場合がございます。

※₁申込曜日、時間帯によっては翌日以降の取扱

※₂収入証明を提出していただく場合があります。

※₃お申込み時間や審査状況によりご希望にそえない場合があります。

※₄審査状況により実施する場合があります。プライバシーに配慮し、担当者個人名で連絡します。

※₅2025年8月25日以降:実質年率2.50%~18.00%/ご融資額800万円まで

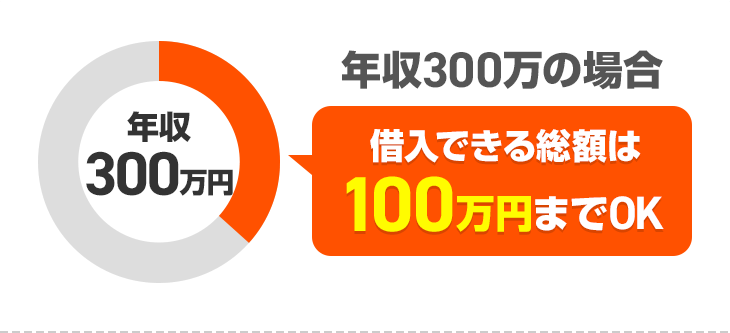

消費者金融では年収の3分の1まで

注意して欲しいのは、消費者金融では総量規制という法律によって年収の3分の1までしか借り入れができないということです。

つまり、年収300万円の人が借りられる上限額は100万円です。

年収300万円で30万円の借り入れが3件ある場合、「30万円 × 3社 = 90万円」なので、借入枠がまだ10万円残っています。しかし、業者は10万円で契約しても利息収入を得られないので、大手消費者金融では審査に落としてしまうケースが多くなります。

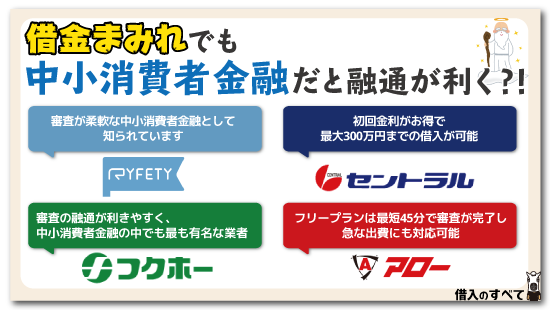

中小消費者金融は大手よりも借りやすい

消費者金融の中でも、大手より中小の方が借り入れしやすくなっています。

消費者金融を利用する場合、まずは知名度の高い大手に申し込みをする人がほとんどです。つまり、中小消費者金融に申し込むのは大手の審査に通らなかった人ばかりということです。

中小消費者金融は大手の審査に落ちた人の中から利用者を選ばなければならないので、大手の審査に通らない人でも借り入れできる可能性があります。

自動契約機や提携ATMが充実している大手消費者金融のほうが便利ですが、審査に通るためには中小消費者金融を利用しましょう。また、中小消費者金融は過去に債務整理を行った人でも審査に通る可能性が残されています。

代表的な中小消費者金融

中小消費者金融は大手と比べると知名度が低く、「どんな業者があるのか分からない」という人が多いので、便利に利用できる代表的な業者を紹介します。

無利息期間の長いライフティ

ライフティは審査が柔軟な中小消費者金融として知られています。

金利は年8.0~20.0%と高いですが、初めてライフティを利用する人に限り、35日間金利手数料が無料です。

このサービスを利用することで、金利が高いというデメリットをある程度解消することが可能です。

ライフティの審査の甘さ、審査落ち情報は以下ページにまとめています。ぜひ合わせて参考にしてみてください。

初回金利がお得なセントラル

セントラルは金利年4.8~18.0%と中小事業者の中では手ごろな金利となっている上、30日間金利が無料です。短期間の借り入れの場合はお得に利用することが可能です。

専用のカードを使用すればセブン銀行からの借り入れが可能となるため、大手消費者金融と同じ利便性で利用することができます。

金融庁のサイトから近くの中小消費者金融を探す

ここで紹介した以外にも中小消費者金融は多数存在します。しかし、多くの中小消費者金融には公式サイトがなく、「中小消費者金融 (地名)」のように検索しても公式の情報はほとんど出てきません。

近くの中小消費者金融を探す場合は、金融庁の「登録貸金業者情報検索入力ページ」を利用しましょう。

その名の通り金融庁に登録された貸金業者を検索できるページで、本店の郵便番号や住所で検索できます。

試しに富山県で検索してみると、以下のように二つの業者が表示されました。

これだけでは個人への貸付を行っているのかどうかは分かりませんが、電話番号も表示されるので、利用したい業者を見つけた人は電話をして確認してみると良いでしょう。

借入件数が多い人はおまとめローンで返済

- 借入件数があまりに多い人

- 中小消費者金融でも借りられなかった人

- 返済に苦労している人

上記に該当する人は追加の借り入れではなく返済を目指してください。

返済を楽に行うためには、おまとめローンを利用しましょう。

おまとめローンとは、A,B,Cの三社から50万円ずつ借り入れしている状態を、1社から150万円の借り入れに統合することです。おまとめローンを利用すれば借入件数が減るだけではなく、毎月の返済額や利息が下がることが多く、返済が楽になります。

例えば、50万円の借り入れでは年18.0%だった金利が、150万円だと15.0%に下がります。さらに、返済日は月に一度だけになるので心理的負担も軽減できます。

代表的なおまとめローンの条件

ひと口におまとめローンといっても、その条件は業者ごとに様々です。条件を確認せずに利用すると、まとめない方が得だったという可能性もあります。

代表的なおまとめローンと条件を簡単に紹介します。

| 金融機関 | 金利 | 限度額 | 融資スピード |

|---|---|---|---|

| 東京スター銀行 | 5.8~14.8% | 30~1,000万円 | 約2週間 |

| 楽天銀行 | 1.9~14.5% | 10~800万円 | 最短即日 |

| プロミス | 4.5~17.8% | 1~500万円 | 最短即日 |

| アイフル | 3.0~17.5% | 1~800万円 | 最短即日 |

| オリックス・クレジット株式会社 | 3.5~14.5% | 100~800万円 | 数日 |

※横スクロールできます

銀行でおまとめを行ったほうが金利を低くできます。

多重債務は債務整理で解決

借金をまとめると返済は楽になりますが、それでもどうにもならない状態に追い込まれているなら、債務整理を行いましょう。

債務整理とは業者との話し合いによって返済条件を変更したり、法的に借金の減額を行ったりする方法です。

債務整理には以下の四種類があり、借入金額や状況によって適した方法が異なるので、それぞれ解説します。

※タップすると該当箇所にジャンプします

特定調停

特定調停を利用すれば、「借金の減額」「利息を0にして元本だけの返済にする」という効果が期待できます。

任意整理と似ていますが費用が少なくて済み、借入先一件につき数百円程度で済ませられるメリットがあります。

他の方法では弁護士への依頼がほぼ必須になるので、借金が100万円程度で費用を抑えて債務整理を行いたい人には、特定調停がおすすめです。

任意整理

任意整理は特定調停と似ていますが、裁判所を通さないので同所に何度も足を運ぶ必要がありません。弁護士費用が発生しますがその分手間を省くことができます。

また、特定調停と同じく、借金が100万円程度の人には任意整理が適しています。

以下ページにて、借金をチャラにする方法や元金だけの返済にする方法を解説しています。合わせて参考にしてみてください。

個人再生

個人再生は下記の条件で借金を減らすことができ、特定調停や任意整理よりも効果が大きいので、借金が数百万円程度の人におすすめです。

| 借金額 | 減額後の金額 |

|---|---|

| 100万円未満 | 全額 |

| 100万円以上500万円以下 | 100万円 |

| 500万円超1,500万円以下 | 5分の1 |

| 1,500万円超3,000万円以下 | 300万円 |

| 3,000万円超5,000万円以下 | 10分の1 |

自己破産とは違い財産を処分する必要がありません。

「特定調停や任意整理だけでは返済できない、財産を失いたくない」という人は利用を検討しましょう。

自己破産

自己破産を申請すれば、20万円以上の財産を全て処分して借入先への返済に充て、残った借金の支払い義務を放棄することができます。

「個人再生で減額しても返済できそうにない」という人にとって、自己破産が最終手段と言えるでしょう。

弁護士費用がないときは法テラスに相談

ある程度自分で債務整理の方法を判断することはできますが、最終的には弁護士に相談してください。もし弁護士費用が気になるのであれば、「法テラス」という施設を利用しましょう。

法テラスでは、資産が一定金額よりも少ない人は無料で弁護士に相談することができます。実際に債務整理を依頼する場合には、依頼料の減額や料金の一時立て替えを行ってもらうことも可能です。

以下のページでは、法テラスを利用する条件や当サイト運営スタッフが実際に法テラスを訪問した時の様子を紹介しています。

審査が甘いキャッシング業者は闇金かも

キャッシング会社は正規に登録している業者ばかりではありません。

「借金まみれでとにかくどこかから借り入れしたい」という状態に陥ると、闇金と呼ばれる危険な業者に引っかかってしまうことがあります。

闇金は他の金融機関に申し込んでも審査に落ちてしまう人をターゲットにしており、このように審査が甘いことを宣伝しています。

- ブラックでも借りれます

- 多重債務者でも貸出OK

- 審査なしで借りれます

以上のようなキャッチコピーを見たら、間違いなく闇金です。

闇金は信じられないような高金利を設定し、一日でも返済に遅れたら容赦のない取り立てを行います。審査が甘いことにつられて闇金から借りてはいけません。

街中の広告に釣られると危険

電柱、電話ボックス、ガードレールなどに金貸しの広告が張られていることがありますが、その多くは闇金なので利用しないようにしましょう。

正規の貸金業者は必ず、「登録貸金業者情報検索入力ページ」に登録されていて、未登録の業者は100%闇金なので、引っかからないためにも一度検索することをおすすめします。

まとめ

借金まみれといっても、借入件数が二件程度であれば特に気にせず申し込みを行って問題ありません。借入件数が増えて銀行カードローンの審査に通らない場合は大手消費者金融、それでもダメなら中小消費者金融の順番に申し込みを行ってください。

中小消費者金融でも借りられない状態の人は、ひとまず追加借り入れを諦めて返済を目指しましょう。おまとめローンで借金を一つにすれば今よりも返済が楽になります。

それでも返済ができない人は債務整理によって減額を目指すべきです。借金の金額によって適した債務整理の方法は異なるので、どの方法を行うか弁護士に相談しましょう。弁護士費用が払えないときは法テラスを活用してください。

「借金まみれでも借りれるのか」に関連するQ&A

借入総額が総量規制を超えても債務者にペナルティは発生しません。総量規制は債務者を取り締まるものではなく、業者側の過剰な貸し付けを取り締まるためのものだからです。当然ながら総量規制を超えた状態で借入審査を受けても審査に通りません。

基本的には借りられません。銀行カードローンは総量規制の対象外となっているものの、自主規制を強めているため、実質的に年収の3分の1程度が上限額となります。ただし、普段から取引をしている(給与振込、住宅ローン契約など)銀行のカードローンなどは、これに当てはまらないケースがあります。

おまとめローンの審査は比較的厳しいです。おまとめローンは借入額が大きくなる傾向にあり、貸し倒れリスクを軽減するためにも、返済能力が低い人は審査に落とします。対処法として、

①現在を借入を繰り上げ返済しおまとめローンからの借入額を小さくする

②普段から取引している銀行のフリーローンをおまとめローンとして利用する※利用条件を要確認

③年収を上げる

などがあります。