銀行融資は保証人・担保なしでも受けられるの?

銀行からお金を借りるとき、「保証人が必要」と思い込んで、断念している人もいるのではないでしょうか。

しかし、結論からいうと、個人が銀行からお金を借りる場合、基本的には保証人は必要ありません。

もちろん内容によっては保証人が必要になることもあります。

一体どのような融資であれば保証人が不要なのかなど、その理由も含め銀行の視点から確認してみましょう。

即日OK!審査通る?カードローン

| カードローン | 実質年率 最短融資 | 特徴のまとめ |

|---|---|---|

プロミス | 4.5%~17.8% 最短3分※ ※お申込み時間や審査によりご希望に添えない場合がございます。 | ・20~30代に人気 ・初めて契約する方は30日間利息0円 ・借入可能かすぐに分かる事前診断でチェックできる |

SMBCモビット | 3.0%~18.0% 即日融資 ※申込曜日、時間帯によっては翌日以降の取扱 | ・事前審査結果最短10秒 ・契約機で土日も融資可 ・WEB完結なら電話連絡、郵送物なし ※収入証明を提出していただく場合があります。 |

この記事はこんなひとにおすすめ

この記事は以下に該当する人におすすめです。

- 融資の保証人を頼まれている人

- 保証人と連絡保証人の違いに関して知りたい人

このような人には特に参考になります。

銀行が確認をする信用とは?

銀行は、信用のない人にお金を貸せません。

ここでいう信用は、昔から付き合いがあるといった信用ではなく「貸したお金をきちんと返してくれるか」という信用です。

この信用は、借入する人の収入や担保の状況によって決まります。

また銀行は、「信用がなくても少額ならお金を貸す」という判断は余りせず、信用力がないと判断したら、1円も融資をしないケースが多いです。

個人的に使用する分ではなく、会社の運転資金で借入をするさいも同様です。

設備資金など非常に高額になるので、自己資金では限界があります。

そこで融資の申し出をしたとしても、やはり信用を得られないような会社には貸付を行いません。

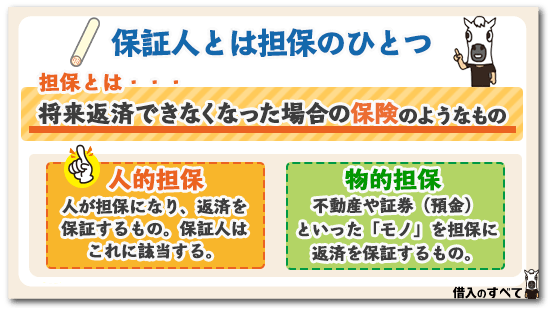

保証人とは担保のひとつ

保証人とは、借入した本人が返済できないときに、代わりに返済するといった担保のひとつです。

担保とは、お金を借りる人が銀行に差し出す、将来返済できなくなったときにそこから充てる「保険」のようなもので、大きく分けて次のふたつに分かれます。

人的担保

人的担保とは、「ヒト」が担保となり、借入を返済できなくなった人に変わって返済するというもので、保証人はこちらに該当します。

銀行にとって、保証人は誰でもよいわけではなく、万が一のときにきちんと返済してもらえるかどうかが重要で、保証人に対しても返済能力があるのか審査をします。

物的担保

物的担保とは、不動産や証券(預金)といった「モノ」を担保にし、返済できなくなった場合、担保物件を処分してお金に変えた上で返済に充てるといったものです。

また、物的担保は、生命保険の受取人のような「権利」を担保にすることもあります。

連帯保証人のメリット・デメリット

住宅ローンで連帯保証人をつけて借入するメリット・デメリットを整理いたします。

借入できる金額が増加

連帯保証人をつけるメリットは、住宅ローンで借入できる金額が増加することです。

収入合算や、親子リレーローンなど、仕組みは色々ありますが、単身で借入する場合よりも、大きな金額を借入できることがあります。

さらに、収入合算で2人合せての年収で審査してもらえることで、住宅ローンの審査に通りやすくなり、審査での評価が良いので、優遇金利が適用されやすくなるというメリットがあります。

一度なると解除してもらいにくい

デメリットは、住宅ローンの連帯保証人になると、その後の事情に応じて、解除してもらえないことです。

例えば、夫婦で、奥さんが連帯保証人になって住宅ローンを借入した後、数年経って、離婚するケースを考えてみましょう。

銀行の判断として、「離婚」は、連帯保証人を解除する理由とはなりません。

離婚はあくまでも「債務者の個人的な理由」として扱われます。

住宅ローンの連帯保証人は婚姻、離婚に関わらず、完済まで続きます。

そのため離婚したという理由だけで、解除してもらうことは難しいでしょう。

その場合、同居している訳でなく、状況を把握できない元ご主人の連帯保証人になり続けることとなってしまいます。

債務者が破産する場合

債務者が自己破産をしても、連帯保証人の責任は無くなりません。

自己破産をして裁判所に免責が認められると、債務者は返済する義務がなくなりますが、連帯保証人は責任が残ったままになります。

そのため、連帯保証人は返済を続けるか、連帯保証人自身も自己破産しなければいけなくなってしまいます。

債務者が離婚して支払いを怠る場合

債務者である夫の収入合算者として連帯保証人になったものの、その後に離婚をして、連帯保証人になったままになっていることも少なくありません。

この場合、元夫(債務者)がきちんと返済しているうちは何ら問題はないのですが、支払いが滞ってしまった場合には、連帯保証人である元妻に返済義務が生じてしまいます。

離婚によって家を出ていったため、すでにその家には住んでいないのにも関わらず、債務者が返済していないために代わりに返済していかなくてはなりません。

理不尽に思うかもしれませんが、離婚は債務者と連帯保証人の個人的な理由として扱われる以上、こうしたリスクも生じてしまうのです。

連帯保証人を解除してもらえるケース

連帯保証人の解除は難しいと言いましたが、銀行から認めてもらえるケースもあります。

残高が減少している場合

連帯保証人の解除を銀行に申し出た時点で、借入時から残高が一定額以上減少している、もしくは申し出るタイミングで、一部繰り上げ返済を行って残高を減らす方法があります。

簡単に言えば、その時点で銀行の住宅ローンを新たに借入するとして、収入合算を利用する必要がなく、単独で借入が可能な水準であれば、連帯保証人の解除が可能です。

少なくても、既に借入している銀行から、連帯保証解除の承認を得られなくても、他行で借り換えすれば良いのです。

そのため、残高の減少、もしくは収入が増加していれば、連帯保証人を解除してもらえる可能性があります。

連帯保証人の交代

その他の方法として、連帯保証人を交代する方法もあります。

現在の連帯保証人の解除に対して承認が得られなくても、別の連帯保証人と交代するのであれば可能性があります。

通常、連帯保証人として認められるのは、同居していて、収入のある方です。

再婚後の奥さんや、同居する両親などが考えられます。

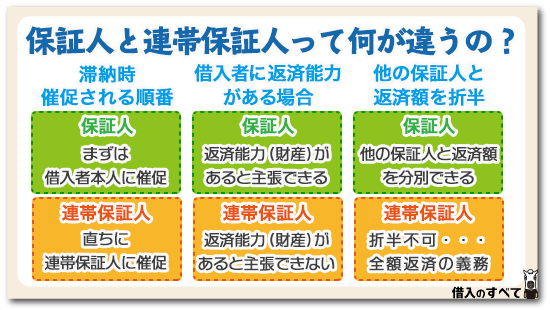

保証人と連帯保証人って何が違うの?

保証人と連帯保証人は言葉が似ていますが、大きな違いがありますのでしっかりとポイントを押さえておきましょう。

催促される順番が違う

銀行は延滞をされると、まず借入した本人に「返してよ」と催促して、それがダメだったら「保証人」に催促します。

しかし、「連帯保証人」に対しては、銀行は借入した本人に催促せずに、いきなり「返してよ」ということができます。

連帯保証人は銀行に対して、「まずは借入本人に催促をしてから、こちらにいってくれ」とはいうことができません。

このように、「催告の抗弁」(「まずは借入本人に催促をしてから、こちらにいってくれ」という権利)がありません。

借入した人の財産に口出しできない

借入した本人に財産があるのに返済が滞っている場合、「保証人」は「あの人は財産があるんだからそこから返済に充ててよ!」と銀行にいうことができます。

このことを「検索の抗弁」といいます。

しかし、「連帯保証人」はその主張が認められず、自分が代わりに返済しなければなりません。

連帯保証人は「検索の抗弁」ができないこととなっています。

返済額を折半できない

保証人が複数いる場合、「自分は保証人の人数で割ったこの金額の返済だけでOKだよね」という主張ができます。

これを「分別の利益」といいます。

しかし、連帯保証人はこの主張は認められず、保証人の数に関係なく「全額を」返済する義務を負います。つまり連帯保証人には、「分別の利益」がないのです。

これらのことより、連帯保証人の方が保証人より責任を負う範囲が広く、実質「借入した本人になる」のと差ほど変わりはありません。

また、銀行が要求する保証人は、ほとんどが「連帯保証人」です。

連帯保証人から外れる方法

一定条件を満たすことで、連帯保証人を解除してもらうことができますが、借りてからまだ数年しか経っていないなどで、債権者である銀行などから認めてもらえないこともあります。

基本的には、銀行に認められなければ連帯保証人を外すことはできないのですが、次のようなことをすれば連帯保証人から外れられる可能性があります。

親戚などで一括繰り上げ返済をしてもらう

住宅ローンの残債務がある以上、連帯保証人から外れられる可能性は高くありません。

逆に、残債務がなければローンを保証する必要もありませんので、自然と連帯保証人から外れることができます。

自己資金が残債務を超えている場合は、それを充当すれば良いですし、自己資金がなくても、親戚などに協力してもらい、一括繰り上げ返済すると連帯保証人から外れられます。

もちろん、親戚に資金的な余裕が多くあることが条件となるでしょうが、自己資金がなく、それでも連帯保証人から外れたい場合は親戚などに相談してみることも方法です。

住宅ローンの借り換えをする

住宅ローンの返済にあたって、最初に借りた銀行でそのまま完済することは多くありません。

固定金利期間の終了時や、他銀行の方が低金利となった場合などの際に、住宅ローンを借り換えしながら完済していくのが一般的です。

この住宅ローンの借り換えは、必ずしも前回と同じ条件で借りなければならないという決まりはありません。

つまり、前回は連帯保証人となったが、今回は連帯保証人をつけずに債務者1人だけで借りるというように変更することが可能です。

もちろん、銀行や保証会社に認められることが条件になりますが、債務者の信用情報に問題がなければ、残債務が少なくなっている借り換え時に収入合算する必要がないケースも多いですし、連帯保証人をつけなくても十分に借りられる見込みがあります。

住宅ローンの借り換えというと、どうしても金利にばかり目がいってしまうのですが、借入条件の見直しする機会でもありますので、これを機に連帯保証人から外れることも1つの方法です。

ローン残高と同等以上の資産を担保にする

銀行が連帯保証人をつけるのは、住宅ローンの融資金を回収できなかった時の保険です。

同じように、ローン残高と同等以上の資産を担保にすることでも、もしもの時はそれを銀行が売却して融資金を回収できるようになります。

特に、住宅ローンの残債がまだ多い場合は、担保にできる別の不動産を差し出すことで、連帯保証人から外れられる可能性があります。

ただし、不動産を担保にすることは、書類も多く、手間もかかりますので、なかなか銀行は承諾してくれません。

こちらの方法については、「連帯保証人から外れられる可能性がある」程度であり、難易度は高いですのであまりおすすめできません。

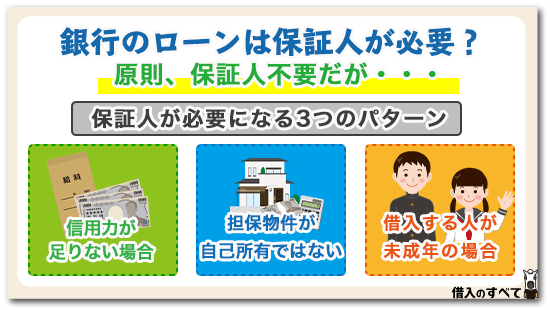

銀行のローンはどんな場合に保証人が必要?

銀行の個人ローンは、原則保証人の必要ありませんが、場合によっては保証人が必要になります。

そこで、どのようなときに、保証人が必要なのか見ていきましょう。

信用力が足りない場合

借入する人の信用力より大きな金額の融資の場合は、銀行は保証人を要求する可能性があります。

ただし、信用力がない場合は融資をそもそもしないという判断の方が多く、銀行から追加で保証人を頼まれた場合は、ギリギリのところで審査していると思ってよいでしょう。

また、保証会社から保証人を求められることもあります。いずれの場合も、申込人本人の返済能力に疑義がある場合は、保証人を求められることもあります。

担保物件が自己所有ではない

住宅ローンやリフォームローンで土地や建物を担保にいれる場合、その所有者は保証人になる必要がありますので、例えば親の土地の上に家を建てる場合、借入する人の信用力に関係なく親が保証人になる必要があります。

なお、無担保のカードローンや、フリーローンの場合は関係ありません。

借入する人が未成年の場合

借入する人が未成年の場合、そもそも民法上の権利能力がありませんので親が保証人になる必要があります。

ただし、未成年は申込自体ができず、親名義でローンを組んでもらう銀行が多いです。

返済能力があれば無担保でもOK!

銀行融資は、借入する人に返済能力があれば、保証人や担保は必要ありません。

逆に、借入する人自身に返済能力がなければ、どんなに収入がある人が保証人になろうと、価値のある不動産を担保にいれようと、借入は難しいので注意しましょう。

融資の保証人になれる人とは

ただでさえ見つけるのが困難な融資の保証人ですが、誰でも保証人に慣れるという訳ではありません。

まず最低限として必要なのが、安定した収入を継続的に得ていることです。

これは保証人であっても連帯保証人であっても求められる最低条件だと思っておきましょう。

「今回の融資は自分が保証します」というのが、融資の保証人です。

その保証人に収入がなければ、万が一の際にどのように返済できるのかが分かりません。

そのため収入を継続的に得ていることが条件になってきます。

また過去10年以内に自己破産などの債務整理経験してる人や、返済を滞納している人なども保証人になっても保証人審査で落とされてしまいます。

つまりこれらの事項に該当していなければ、保証人になれる可能性はあります。

無担保ローンのメリット

無担保ローンにはいくつもメリットがあります。

銀行にとっても債務者にとってもメリットが多いので、最近は無担保ローンが主流になっているのです。

無担保ローンの3つのメリットについて解説していきたいと思います。

資産が守れる

無担保ローンであれば、借りたお金を返済できないからと言って、すぐに資産が差し押さえられてしまう心配はありません。

大事な家や不動産が担保に取られていないので、資産を守ることができたり、高値になった時に売却して返済するなどの選択肢をもつことができます。

また、資産がない人でもお金を借りることができるので、資産がない人とある人が平等な基準で審査を受けることができるのもメリットです。

審査時間が短い

担保付きの融資というのは審査に時間がかかります。

特に不動産担保の場合には、担保となる不動産に評価を行い、銀行員が現場まで足を運び、その評価に対して上司や本部の承認をもらわないと融資の審査が進みません。

これだけで1週間程度の時間がかかってしまうことがあるので不動産担保融資は時間がかかります。

また、融資実行と同時に不動産に抵当権を設定する登記を行わなければならないので登記費用もかかりますし、権利書や委任状などの銀行へ提出しなければならない書類も多くなってしまいます。

無担保ローンであれば、このような手続きがかからないので審査は本人の信用力をチェックするだけです。

無担保ローンは審査に時間も費用もかかりません。

保証人なしで借りられる

人的担保を取ることを保証人をとると言いますが、保証人ありの場合には資力のある人が保証人になってくれないと銀行からお金を借りることができません。

しかし、保証人なしで融資を受ける場合には、有力な保証人を探すことができなくても自分の信用力のみで審査を受けることができるので、誰もが平等な基準で審査を受けることができます。

また、誰かに保証人になってもらうと、それだけで保証人になってくれた人との人間関係に上下関係がついてしまい、人間関係が壊れてしまうことも珍しくありません。

保証人なしで借りることは様々な角度からメリットが大きいです。

無担保ローンのデメリット

無担保ローンは担保が必要なく、資産や保証人を用意することができない人でも自分の信用で融資が受けられるというメリットがあります。

しかし、その一方で担保がないために審査の難易度や金利面でのデメリットもあります。

無担保ローンのデメリットについてもしっかりと理解しておきましょう。

審査が厳しい

無担保ローンは本人の信用のみが審査の根拠になります。

そのため、個人信用情報、勤務先、勤続年数、年収などの諸条件について厳しく審査が行われているのです。

少しでも審査条件に合致しないと審査に落ちてしまうこともあります。

不動産担保ローンの場合、有力な担保さえ用意することができれば、少しくらい信用情報に問題があっても借りることができますが、無担保ローンの場合には信用情報に問題があれば審査に通過することは非常に厳しくなります。

銀行窓口には不動産の資料を持ってきて「この不動産の担保でいくら借りられる?」と聞いてくる人がいますが、個人の信用がなければどんなに有力な資産を担保に入れてもお金を借りることができないのが、不動産担保ローンの特徴です。

金利が高くなる

無担保ローンは債務を返済されない場合のリスクが大きいので、当然リスクに見合った金利が設定され、その金利は担保付きのローンよりも高くなります。

代表的な無担保ローンと言えばカードローンですが、カードローンが金利が高いのはやはり無担保だからです。

そして、消費者金融に至っては、担保も保証会社もついていません。

このため、利息制限法に設定された上限金利ギリギリの高金利が設定されているのです。

銀行の融資決定ポイントは担保より事業力!

事業資金融資の場合は無担保融資の方が実績件数、融資金額ともに高いのが実情です。

一時期は担保至上主義の風潮があり、担保さえあればいくらでも融資する傾向が高かったのですが、今ではいくら担保があろうとも財務内容や事業計画に問題があると判断されれば、融資NGとなるケースは少なくありません。

現在は担保に頼り切った借り入れをする企業よりも、本業によって利益を出し、返済が可能と判断された事業性の高い企業が融資先として好まれるようになっています。

中小企業への銀行融資はその大半が信用保証協会の保証付き融資となりますが、この信用保証協会の審査においても担保が求められるのは下記のような融資の場合のみです。

- 相当高額の融資となる場合

- 長期間の返済となる場合

銀行融資は事業内容にさえ問題がなければ、基本的には無担保で受けることができるというわけです。

ただし、小規模事業者で借入先が銀行ではなく「日本政策金融公庫」であれば注意が必要です。

一般的な銀行と比較した場合、金利が低めに設定されていることが多いのですが、状況によっては保証人を求められます。

また審査の際には事業計画書などの書類提出も必要ですから、事前にしっかりと比較して検討しておくといいでしょう。

無保証人の融資も増加している

経営者の連帯保証を求めるケースが依然として続いているとはいえ、近年は無保証融資が増加してきているのも事実です。

銀行が融資資金を回収するための基本的手段としている連帯保証を付けないなんてにわかには信じられない話ですが、多くなっているのは事実です。

実はその背景には下記2つの政府機関による働きかけが大きく影響しています。

- 民法の改正試案が行われている

- 経営者保証に関するガイドラインの運用開始

それではこれら2つが無保証融資にどう影響しているのかを説明していきましょう。

民法の改正試案

民法に制定されている契約ルールは法制審議会によって定期的に見直し作業が行われているのですが、2013年の春、その改正試案の中に「中小企業が融資を受ける際の個人保証を経営者に限定する」という項目が織り込まれていると新聞報道されました。

2011年に金融庁からの監督指針として「原則として第三者保証はとらない」という方向性が各金融機関に通達され、以前から第三者保証をとらない契約がルール化しようとする傾向はありましたが、いかんせん法的効果を持たないため高い成果を得たとは言えませんでした。

しかし、この改正試案が通れば、経営者による連帯保証が必要ないことが法的根拠を持つことになります。

現状では未だに法律として成立していませんが、この一連の動きが金融機関に対して大きな影響を与えることになったのは間違いありません。

経営者保証に関するガイドラインの運用開始

融資契約において経営者の連帯保証を求めることは融資実行を円滑に進める1手段ではありますが、返済不能に陥った際は経営者の資産も手放すこととなります。

よって、融資を受けた経営者は慎重になりすぎて思い切った事業展開ができない上、経営不振に陥った時も早期事業再生に踏み切る決断を鈍らせる原因となり、以前から中小企業全体の活力を阻害する可能性が高いことが懸念されています。

そこでこの阻害原因に対応すべく金融庁と中小企業庁が先導し、日本商工会議所と一般社団法人全国銀行協会を事務局として「経営者保証に関するガイドライン研究会」が発足されました。

この「経営者保証に関するガイドライン研究会」が度重なる検討の末、対応策として公表したのが「経営者保証に関するガイドライン」です。

このガイドラインの主な内容は下記のとおりです。

- 融資契約で経営者保証が不要な条件を明確化

- 早期事業再生・廃業を行った経営者に対する一定の生活保証(金銭及び住居)

これによって経営者が連帯保証人となる必要がないケースが増え、たとえ連帯保証人となっても以前のように全ての資産を差し押さえられる恐怖から逃れる術が提示されました。

残念ながらガイドラインに法的強制力はありませんが、これは全金融機関が自発的かつ、尊重して順守すべき自主的ルールとして位置づけられています。

現在のところ法的強制力がある確固たるものはありませんが、政府が条件をクリアした企業に対しては経営者の連帯保証を付けない無保証融資の契約を推し進めていることは事実です。

特に金融庁の監督下にある銀行にとっては、金融庁が先導しているガイドラインは無視できないものと言えるでしょう。

企業融資は経営者が連帯保証人になる

法人名義で申込する企業融資は、ほとんどの場合、代表取締役が連帯保証人になります。

その理由としては、特に中小企業の場合は、会社と社長の資産の明確な区別がつきにくく、銀行から見ると返済力も同一視されるからです。

法人と個人は人格が違うから同一視するのはおかしいといった議論がされる一方で、会社の財産を保証人でない社長に移し、計画破産をするといったケースも実際あります。

したがって法人名義の企業融資は、ほぼ間違いなく社長が保証人になると思った方が無難でしょう。

公的融資も保証人が必要?

日本政策金融公庫などの公的融資では保証人が不要となるケースがあります。

保証人や担保不要の事業ローン

日本政策金融公庫の『新創業融資制度』など、事業を立ち上げる人向けの保証人や担保不要の事業ローンがあります。

保証人不要でも保証人がいると有利になる可能性もある

個人がアパート経営をするためのローンを借りるような場合には、資産のある親などを保証人とすることで審査が有利となる可能性があります。

基本的に銀行の融資は「金利○○%」「期間は最大○年」「保証会社は○○社」「上限金利は○○万円」というパッケージ商品になっていますので、そのような商品はいくら保証人を立てても意味がありませんし、銀行もパッケージ商品は規定通りにしか融資をしないため、保証人を取りません。

一方銀行にはプロパー融資と言って、金利や融資金額などを個別の審査を行っている商品もありますので、そのような融資の場合には信用力のある保証人を出せば審査に有利になる場合もあります。

保証人Q&A

保証人について様々な情報を紹介してきましたが、まだまだ紹介しきれていない情報がいくつかあります。

ここでは、紹介しきれていない情報の中から、特に質問が多いものをQ&A形式で紹介します。

まとめ

銀行は融資の審査をするときに、保証人や担保にはできれば頼りたくなく、最終手段として考えています。

したがって、審査で一番重視するのは申込人の返済能力です。

これから借入する人も、保証人や担保の有無よりも、そのローンが継続的に、きちんと返していけるかを十分検討した上でローンの申し込みをしましょう。

タグ:お金の知識

※お申込み時間や審査によりご希望に添えない場合がございます。

※お借入れ総額により収入証明書(源泉徴収票等)が必要です。