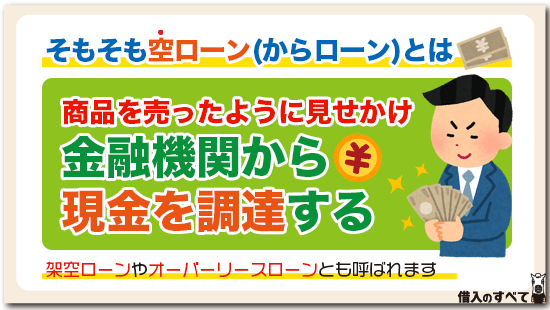

空ローンという言葉をご存知でしょうか。読み方は「からローン」で別名、架空ローンやオーバーリースローンも呼ばれます。

ローン組んだように見せかけて金融機関を騙しお金を工面する方法です。資金繰りに困った自営業者が使っていた手法ですが、最近では個人の利用も増えています。

違法な借入方法は絶対に利用してはいけません。

もし緊急でお金が必要になった場合は、正規の消費者金融を利用しましょう。

以下のカードローンは即日融資に対応しているため、急ぎの場合でも安心です。

また無利息サービスを提供しているカードローンを利用すれば、一定期間利息0円で借入できます(SMBCモビットは無利息サービスなし)。

まずは公式サイトから事前の事前診断をしてみましょう。

目次

そもそも空ローンとは

空ローン(からローン)とは銀行や消費者金融業者など、金融業者が資金需要者に対して提供している金融商品ではありません。

実際に商品を購入することなく、販売店側が悪意を持って商品を売ったように見せかけて金融機関から現金を手に入れる方法です。

そもそもは設備資金や運転資金など、自営業者が資金繰りに困ったときに、あたかも自社の商品をローンで顧客に販売したように見せかけます。

馴染みの顧客に「商品を購入したことにしてくれ」と頼み込むことで、金融機関からお金を調達すると言う詐欺的行為を働くことを言います。

空ローンの簡単な流れ

もちろん顧客に対して金融機関から契約の事実を確認するための電話連絡が入りますが、顧客が「その通りです」と答えてしまうとローン契約が成立し、商品購入代金が販売店に振り込まれます。

協力してくれた顧客にはお礼として商品購入代金の10%や20%の金額を手渡します。そして毎月の返済額を販売店が顧客に対して支払う約束を行います。

例えば100万円の空ローンを組めば、協力した顧客は10万円から20万円の手数料を受け取るため「儲かった」ことになり、販売店は差額の80万円から90万円の現金を手に入れることができます。

毎月の支払い金額を販売店が顧客に対してきちんと支払うことで、WIN=WINの関係を結ぶことができるわけです。

しかし空ローンを利用する販売店は、どこからも資金を調達することができないほど経営に行き詰まっているのです。

そのため架空ローンを組まざるを得ないというところまで追い込まれています。

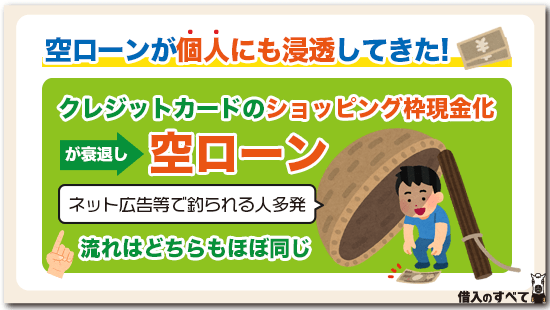

空ローンが個人にも浸透してきた

ところが最近空ローンを利用する個人が増えてきています。

総量規制によってこれ以上カードローンでお金を借りることができない、クレジットカードのキャッシング枠も使い切ってしまった多重債務者が、販売店と結託することによって現金を手に入れる方法として使われ始めています。

クレジットカードのショッピング枠現金化業者の衰退

イメージ的にはクレジットカードのショッピング枠を現金化することとほとんど変わりがありません。

クレジットカードのショッピング枠を現金化するに業者を通すことで、商品を購入したことにして、そのまま買い取ってもらうという方法ですよね。

現金はクレジットカード会社から現金化業者に振り込まれ、業者は手数料を差し引いた残りを個人に手渡し、個人は月々ショッピング利用代金として返済していくことになります。

しかしショッピング枠の現金化が多発しているため、クレジットカード会社はショッピング枠の現金化業者をクレジットカード加盟店から外す対策を取っています。

それでは現金化業者の売り上げが激減してしまいますね。そこで現金化業者はいろいろな販売店と結託し、空ローンの斡旋を行うように営業方針を切り替えたわけです。

ショッピング枠の現金化が難しくなってきた現在では、多重債務者が資金を調達する方法は空ローンしかありません。

空ローンの手口

誘客の方法は簡単です。

インターネットや雑誌などで今までのように「ショッピング枠現金化」や「おまとめローンします」などの宣伝文句で集客した顧客に、「A販売店に連絡してくれないか?」と持ちかけます。

A販売店に電話すると、価値もない商品を100万円で購入させられ、キャッシュバックと称して50万円を顧客に払込む約束をします。

残りの50万円のうち20万円を斡旋してくれた業者に手数料として渡し、30万円は販売店の儲けとなります。

どうしてもお金が欲しかった多重債務者は50万円を手にすることになりますが、100万円のショッピングをした利用代金を支払わなくてはならないのですよ。

100万円の支払いを一括ではなく、リボルビング払いにすれば月々の負担を減らすこともできるため、どうしてもお金が必要という切羽詰まったときには承諾せざるを得ないという現状です。

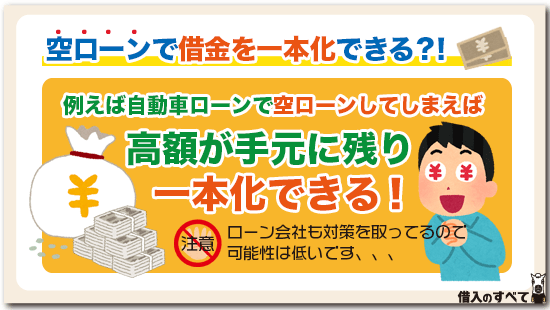

空ローンで借金の一本化

空ローンの対象となる商品の中には高額な商品もあります。

例えば自動車ローンで空ローンしてしまえば簡単に300万円程度のローンを組むことができます。

販売店から手数料として100万円を取られたとしても200万円が手元に残るため、複数借金している人にとっては借金の一本化、つまりおまとめローンを組むことができますね。

自動車ローンの金利はカードローンよりも安く、ディーラーによっては年5.0%未満の場合もあります。

多重債務者は銀行カードローンで借金の一本化をするよりも金利を安く済ますことができるわけですね。

しかし空ローンではないか、契約に怪しい販売店に対してローン会社は車検証が出来上がった時点でローン代金を販売店に支払う対策を取るようになってからは、自動車を使った空ローンを利用することは難しくなっています。

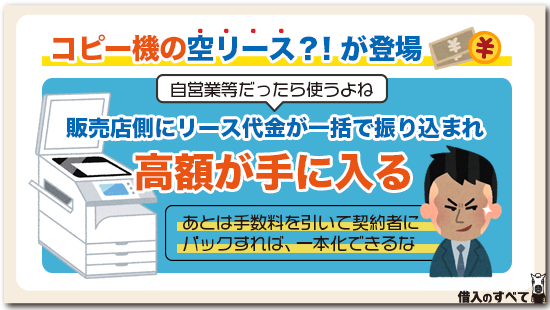

コピー機の空リースが登場

そこで次に目をつけたのがコピー複合機による空リースです。

個人がコピー機をリースするということはあまりないことですが、全くないのかというと個人でもフリーランス的に働いている人はコピー機を利用する機会がありますね。

需要があると言えばあるのです。

また自営業者になればもっと簡単にリース契約をすることができます。

コピー機の複合機、それもカラータイプになれば金額も高く、200万円前後となることも珍しくはありません。

空ローンも空リースもそれほど差があるわけではありません。

金融機関がクレジットカード会社からリース会社へ変更になったというだけで、販売店側にリース代金が一括で振り込まれることは全く同じです。

お金の流れは自動車ローンと変わりがありません。

コピー機を販売した販売店に対して、例えば200万円が振り込まれたとすると、50万円程度手数料を差し引いて150万円をリース契約者にキャッシュバックしてしまえば、 多重債務で困っているあなたは簡単に借金の一本化をすることができますね。

資金繰りに困っている自営業者にしても大いに助かるわけです。

なにしろリース料の金利は自動車ローン並みに低く設定されていますから、審査が厳しい銀行を利用するよりは手っ取り早いわけです。

住宅ローンのオーバーローン

さすがに住宅ローンとなると、金融機関による抵当権の設定があるため架空ローンを組むことはできません。不動産業者や工務店が住宅を販売したとしても、銀行を騙すことはまず不可能です。

しかし抜け道はいくらでもあるもので、不動産業者や工務店が販売した住宅購入金額に100万円や200万円の金額を上乗せして住宅ローンを組むオーバーローンが最近人気になっています。

住宅購入資金は少なくても2,000万円や3,000万円以上の金額となることが多いですよね。

購入金額が高ければそこに100万円や200万円の金額を上乗せしたとしても、銀行にバレてしまうということがありません。

住宅の販売店は住宅を売ることで十分な利益を確保していれば、上乗せした金額はそのまま住宅購入者にキャッシュバックすることが可能です。

キャッシュバックを名目に住宅を販売する手法も増えているのはその理由です。

住宅ローンの金利は安く、しかも支払い年数は20年から最高で35年ですから、上乗せした分の金額を支払うことは、住宅を購入した人にとってもそれほど経済的に負担になることはないのです。

空ローンのトラブル被害

空ローンや空リースはほとんど詐欺的行為ですからトラブルが発生しやすく、金融ブローカーが温床としやすい環境にあります。

悪質な販売店に関わってしまうと、現金は販売店に入ってもお金が顧客に渡らないというケースも少なくありません。

また入ったとしても約束通りではなく、かなり減額されて入金されるということが後を絶たないようです。

それなら警察に訴えるか、と考えてしまいますが空ローンや空リースは顧客も販売店と結託しているわけですから詐欺に加担したことになり、最悪警察のお世話になるということも出てくるのです。

それを考えてしまうと騙されたとしても警察に訴えることをためらってしまいますね。ずばり泣き寝入りです。

月々の返済をしなければならない借金だけが残ってしまい、手元にはお金がない。つまり騙されてしまうということが起きています。

空ローンのトラブル例

考えることのできる空ローンのトラブル例は結構身近なところにありますよ。

起こりうる具体例をご紹介してみましょう。

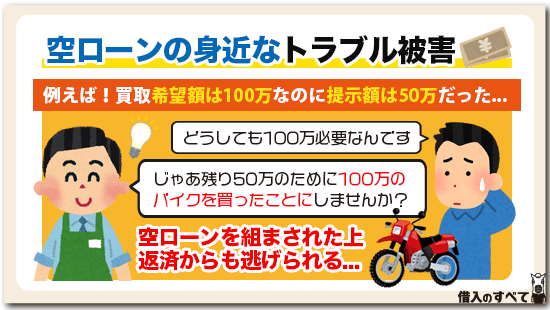

あなたが持っている車やバイクを売却しようと買取屋に出かけたとします。

あなたの売却希望金額は100万円。しかし買取屋が見積もった買取額は50万円。

どうしても100万円を出なければならないあなたは買取屋から、「残りの50万円を捻出するために、100万円の車を買ったことにしないか」と持ちかけられます。

「心配いらないよ。ローン返済分は毎月こっちであなたの口座に振り込むから」という言葉をそのまま信じてしまい100万円の空ローンを契約してしまいます。

約束通りに50万円を手にすることができ、買取額の50万円と合わせて予定通り100万円が手に入りました。しかも空ローンの返済代金は買取屋が口座に振り込んでくれるということだから安心だね。

この時点ですでにあなたは気がつかなければならなかったのです。どうして買取屋が100万円の空ローンを組んだのか。買取屋の懐に入ったお金は差し引き50万円。

買取屋の資金繰りがうまくいってなかったのでしょうね。あなたを利用して空ローンを組み、運転資金をクレジットカード会社から騙し取ったのです。

案の定毎月口座に振り込んでくれるローン返済代金は全く振り込まれることなく、あなた自身が返済していかなければならなくなってしまいました。

空ローンや空リースを持ちかけてくるような販売店は信用してはいけません。目先のお金にとらわれて結局損をするのはあなた自身です。

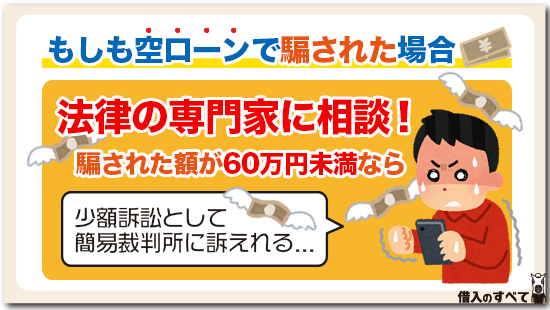

空ローンで騙された場合

ローン会社はあなたの信用力を確認してからローン契約をしていますので、ローン会社に責任はありません。騙されたお金を回収するには民事裁判を起こさなければなりませんね。

騙された金額が60万円未満であれば少額訴訟として簡易裁判所に訴えることができます。法的知識もそれほど必要なく弁護士を立てる必要もありません。

ただし裁判所側であなたがお金を貸したわけではないのではないか?結託してローン会社を騙したのではないか、と判断されてしまうと裁判を起こすことはできません。

とりあえずは弁護士や司法書士など法律の専門家に相談するようにしましょう。

ローンの詐欺の手口

ローンに関する詐欺の手口は様々ですが、共通していることは、気づいた時には自分が多額の借金を背負ってしまうという点です。

ローンに関する詐欺の代表的な手口としては以下のようなものがあります。

● カードローン詐欺

● クレジットカードの現金化

● オートローン詐欺

● 保証金詐欺

これらの手口についてまずは詳しく説明していきます。

カードローン詐欺

最近問題視されているのは、カードローン詐欺です。

これは、銀行からすれば「名義貸し」という詐欺にあたりますし、詐欺の被害者からすれば、気づかない間に借金を背負わされてしまうということになります。

手口としては「いいバイトがある」などと言われ、免許証などを業者に貸し、気づいた時にはその免許証で、自分名義の借金を背負わされてしまうというケースです。

借りたお金は、業者が持ち逃げして、自分には借金と返済だけが残ることになります。

「自分が借りたお金ではない」と主張しても、銀行は「そうですか」とは言いません。

銀行相手に裁判を起こし、勝訴しない限りは、借金を返済していく義務は残ってしまいます。

カードローンなどは、運転免許証と口座さえあれば、あとは収入証明書と、在籍確認を偽造すれば借入可能ですので、カードローン詐欺はかなり簡単にできてしまうのです。

クレジットカードの現金化

クレジットカードの現金化という詐欺も代表的な詐欺のケースです。

クレジットカードでモノを購入し、そのモノを業者に買い取ってもらい、現金を手にすることができるという方法です。

大抵、購入したモノの値段よりも安い金額で買取が行われ、自分には、購入代金の支払い義務だけが残るので、クレジットカードの現金化は絶対に損をするようになっています。

例えば、クレジットカードで10万円の家電を購入するように言われ、その家電を詐欺業者は6万円〜7万円程度で買い取りますので、3万円〜4万円を損をしてしまう仕組みとなっています。

どこからもお金を借りることができない人は、これでも利息と思えばよいのかもしれませんが、クレジットカードの現金化が怖いのは、現金化した事実がバレた後です。

クレジットカードの現金化がカード会社にバレてしまうと、クレジットカードの契約は強制解約になります。

強制解約になると、カードの利用残高を一括で返済しなければなりませんし、信用情報はブラックになり、どこからもお金を借りることができなくなり、その事実が他のカード会社やローン会社にバレてしまうと、他のカードやローンも強制解約になり、そのローンやカードも一括返済しなければならなくなるという流れになってしまいます。

場合によっては自己破産や個人再生を行わなければ、全てを清算することができない事態になりかねませんので、絶対にクレジットカードの現金化を行なってはいけません。

オートローン詐欺

オートローン詐欺とは、自動車会社に言われるままにローンの申込を行い、ローンの代金を支払ったが、いつまで経っても車が納車にならないというケースです。

倒産寸前の車屋さんによくある手口です。

この場合でも、借金の返済義務は残りますし、実際に車屋が倒産してからでは、倒産してお金がないところからお金を取り返すことはほぼ不可能です。

同じように、住宅ローンを組んで代金を振り込んだのに、建築前や建築途中で、建築屋が倒産してしまうというケースもあります。

この場合にも、住宅ローンの返済義務だけが残ってしまいます。

保証金詐欺

保証金詐欺とは、個人融資掲示板などでよくある手口です。

「融資をするから、信用を確認するために、まずは保証金〇〇万円を振り込んでくれ」と言われ、実際に振込をした後は、連絡が途絶え、保証金も返ってこないという詐欺です。

正規の業者が融資前に保証金を要求することなどありませんし、正規の業者は信用情報機関に加盟しているので、保証金など振り込ませなくても、信用情報から信用を確認することができます。

保証金という言葉が出た時点で、詐欺だと思いましょう。

ローン詐欺に合わないために

上記のようなローンの詐欺に合わないためにはどうすればよいのでしょうか?

詐欺を働くのは、必ず怪しい業者で、場合によっては暴力団である可能性が高くなっています。

このため、そのような怪しい人たちと、接点を持たないことが重要になります。

また、車や自動車などのローンを伴う高額な買い物をする場合には、しっかりとした業者から購入するということも重要です。

怪しいバイトはしない

カードローン詐欺などは、大抵「いいバイトがある」などの甘い言葉に誘われて、名義を貸してしまうものです。

名前を貸すだけで数万円もの報酬をもらうことができるバイトがまともなバイトのはずがありません。

また、このような名義貸しは学生を狙った、学生ローンでも横行しているようですので、いくらお金に困っているからと言って、名義を貸すような怪しいバイトをすることはやめてください。

いくら友人や恋人からのお願いであっても、名義貸しは絶対に断るようにしてください。

数万円の報酬のために、数百万円の借金を背負わされてしまう可能性がありますよ。

しっかりとした業者から購入する

車や住宅などは、入金やローンを組んだ途端に、音信普通になってしまうような、倒産寸前の会社からは絶対に購入してはいけません。

業者に詐欺をはたらくつもりがなくても、入金直後に倒産してしまえば、そのお金はまず取り戻すことができず、結果的に対価を何も得ていないにもかかわらず借金を背負ってしまうことになります。

また、倒産寸前の会社ほど意図的に詐欺を行う傾向にありますので、大きな買い物をする時には、名前の知れた、財務的に健全な会社から購入するようにしてください。

極甘審査ファイナンスは利用しない

極甘審査ファイナンスというサイトがあります。

どこの消費者金融でも借りることができない人でも、借りることができる会社を紹介するといったようなサイトですが、このサイトが紹介するのは大抵闇金です。

借りてしまったらあとが大変ですし、実際に借りなくても、個人情報を渡してしまうだけで、個人情報が闇金や詐欺師の間で流通し、その後は様々な闇金や詐欺のターゲットにされますので、極甘審査ファイナンスには近づかないようにしましょう。

個人融資掲示板を利用しない

インターネット上には個人融資掲示板というものがあります。

個人融資掲示板とは、掲示板上で、お金を貸して欲しい人と、お金を貸してもよい人とがマッチングする掲示板です。

しかし、個人融資掲示板で「お金を貸す」という人は大抵闇金ですし、個人融資掲示板では保証金詐欺なども横行しています。

そもそも、名前も顔も分からない人に、あっさりとお金を貸してくれる人など、掲示板で簡単に見つかるはずはありませんので、個人融資掲示板も利用しないようにしてください。

詐欺師や闇金にとっては、個人融資掲示板は格好のターゲットが集まる場所というように思われていますので、わざわざ闇金や詐欺師が待ち構えていく所に飛び込んでいくようなものです。

詐欺や闇金の被害に逢わないためには、個人融資掲示板も利用してはいけません。

貸金業者の登録番号を確認する

お金を借りるのであれば、絶対に、その業者の貸金業者登録番号を確認しましょう。

お金を貸す業務を営むには、国や都道府県に登録を行わなければならず、このような登録貸金業者は金融庁の監督の下、合法的に業務を行なっています。

つまり、国や都道府県に登録がある業者であれば、お金を借りても安心ですし、詐欺に巻き込まれる心配もありません。

金融庁ホームページには登録貸業者検索サービスというものがあり、ここで、業者の屋号、本店所在地、登録番号などを調べることができます。

自分が取引をしようとしている業者が、ここでヒットしないのであれば、その業者は闇金か詐欺師ですので、絶対に取引を行なってはなりません。

また、怪しいと思ったら、金融庁や消費者庁や警察に相談するのも有効な方法です。

銀行が詐欺をするケースも

銀行が意図的に詐欺をするケースも考えられます。

代表的な事例がスルガ銀行のシェアハウスの融資事件です。

スルガ銀行は、融資量を伸ばす目的で審査に通過させたいために、顧客の年収や資産を審査段階で意図的に改ざんし、審査に通過させ、本来返済能力のない顧客に、1億円以上のシェアハウス購入資金を融資していました。

結果、シェアハウスの運営会社は倒産し、今も、シェアハウスのオーナーは利益の上がらないシェアハウスと1億円以上の借金を背負ったままです。

信用を売りにする銀行が、このような詐欺まがいのことをしてしまうと、借主とすれば防ぎようがないのが実態です。

このような事例は昔はよくありました。

倒産寸前の不動産会社が保有する土地を「分譲の計画があるから値上がりはする。お金は銀行が融資する」と言って近隣住民に販売し、結果、不動産会社は倒産し、土地は分譲されずにそのまま値上がりもしない、など、業者と銀行が結託して、詐欺まがいのことをするケースは珍しくありませんでした。

このような詐欺に引っかからないためには、以下の点が重要です。

● あまりにも美味しい儲け話には乗らない

● 融資前に契約内容な審査の内容を銀行へ確認する

これでも100%銀行が行う詐欺を抑止することができるわけではありませんが、「何も分からない」と考えている銀行や業者側に対する抑止力にはなります。

この他、最近では、家賃保証があるはずにアパートを建築したところ、家賃保証がなくなり、借金の返済だけを背負ってしまうなどの、アパート大家さんに対する詐欺まがいの行為も社会問題になっています。

このような行為も、契約内容の確認や念書を取ることなどで防ぐことができる場合もありますので、契約内容の確認や、不安な点があれば念書を取るなどということは必ず行なってください。

まとめ

いかがでしたでしょうか。クレジットカードのショッピング枠を現金化することが難しくなっているために、空ローンや空リースを持ちかけてくる業者が増えています。

信用ブラックだからもうどこからもお金を借りることができない、それならかなり違法性が強いとしても空ローンでお金を借りたい、または借金を一本化したいという気持ちはわからないことはありません。

しかし注意しなければならないのは架空ローンを持ちかけてくる業者に、良心的な業者はいないということです。

あなたの足元を見て手数料を高くブン取ってしまうか、最悪の場合はローンだけ組ませて一銭もあなたに支払わないということもあるのです。

あなたは自分のことを被害者だと思うかもしれません。でもそれは間違っています。

あなたは違法であることを認識していながら業者と結託してローン会社を騙した詐欺の共犯者と言われても仕方ないのです。

どうしても問題を解決したいと言うのであれば法律の専門家に相談することです。

それより以前に、違法なローン契約をしなければならないほど資金繰りに困っているのであれば債務整理をするなど合法的な方法はあります。