今まで借金していた人が残り30万円になるとなぜか急に気が緩んでしまうことが多いようです。ボーナスが入ったら一気に返済できる気楽さからでしょうか。

しかしあと30万円で借金を完済できるというのに、返済するモチベーションが低くなってしまうと意外と難しい借金額とも言えます。借金30万円の上手な返し方をご説明しましょう。

- 執筆者の情報

- 名前:梅星 飛雄馬(55歳)

職歴:地域密着の街金を30年経営

目次

借金30万円から減らない理由

普通に仕事をしている人だったら、借金30万円なんてボーナスが入ったら一括で返済できる金額ですよね。

それなのになかなか返済することができないといいます。

借金返済することができない理由には人によってそれぞれ違うでしょうが、まずひとつは単純な気の緩みです。

例えば今までカードローンで100万円を借金していた。毎月コツコツと返済してきて借金額が30万円まで減った。さあ、あともうひと頑張りだ、この調子で借金完済まで一気に行くぞ!

上記のように、借金返済するというモチベーションを高い状態に保ったままで見ることができる人は、おそらく計画通りに借金を完済することができるでしょう。

しかし借金があと30万円と考えるか、まだ30万円あると考えるのかでは自ずと返済する気力に微妙な違いが出てきます。

まだ30万円あるという人は、借金をしているということはそれだけお金を損しているのだという気持ちが強く、早く借金を完済しなければならないと義務感を覚えます。

ところが借金があと30万円、と考える人は気の緩みでしょうかね。

気の緩みで返済計画が変わる

その気があれば一気に返済できるさ、とか100万円から30万円にまで借金減らしたのだから、よくやった、よくぞここまで借金を減らすことができた、と満足してしまうようです。

借金30万円で満足してしまうと、たまにはパチンコや競馬してもいいのでは?

今まで我慢してきたのだから、褒美としてパソコンを新型にするとか、欲しかったデジタル一眼を買うとか、またはブランド品を購入するとかやっちゃうんですよね。

借金を70万円も減らすことができたのだから、10万円20万円の借金増えたところできっと返すことができるはず、とせっかく借金が30万円まで減ったのに40万円や50万円に借金が増えてしまうのです。

ボーナスが入れば返せばいいじゃないか。そのためのボーナスだよ、わけのわからないような理由で追加借り入れをしてしまうのは良くありません。

案の定、実際ボーナスが入ると急に借金に当てるのが惜しくなり、何か別の商品を購入するとか、旅行に行くとかに使ってしまうのです。

ちょうど車検だったんだよね。借金に回す予定だったんだけどタイミングが悪かったよね、などと言い訳をしてしまうのも、なんだかなぁですよね。

車検がいつなのかなんて事前に知っているじゃないですか?

返済方法の間違いに気づかない

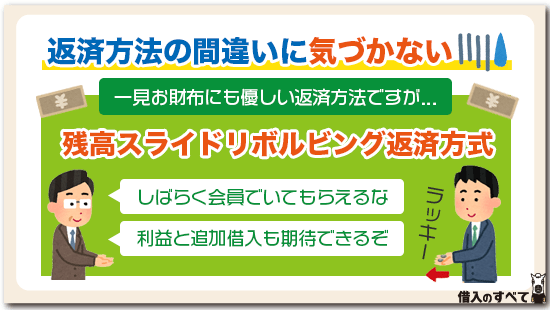

借金が30万円からなかなか減らないもうひとつの理由は、カードローンの支払いにありがちな残高スライドリボルビング返済方式です。

残高スライドリボルビング返済方式は借金の残高が少なくなっていくにしたがって、返済金額が少なくなる返済方法です。

借金が100万円のときは毎月3万円でも、50万円になると2万円に減り、30万円になると1万円または8,000円など急に返済金額が少なくなります。

確かに残高スライドリボルビング方式はカードローンの返済方法として、カード会員に優しくそしてお財布にも優しい、経済的なゆとりをもたらす返済方式です。

一見するとカードローン会社は借金している人の気持ちをちゃんとわかっている。

だから借金の残高が少なくなれば、返済金額をまけてくれるのだと勘違いしている場合が多いですね。

カードローン会社は返済金額を負けているわけではないですよ。

いかにもゆとりを持って無理のない程度に返済していきましょう、と気配りを見せているような態度でも実は、会社の利益を考えてのことなのです。

だって30万円の借金で1万円や8,000円の返済額にしておけば、しばらくの間カードローン会社は会員を押さえておくことができるじゃないですか。

つまりカードローン会社を会員のことを固定資産と考えているのです。

返済額を少なくすればその分だけ利息を稼ぐことが出来るし 、そのうちに追加借入をしてくれるのではないかなど打算的な考え方がウラにはあるのです。

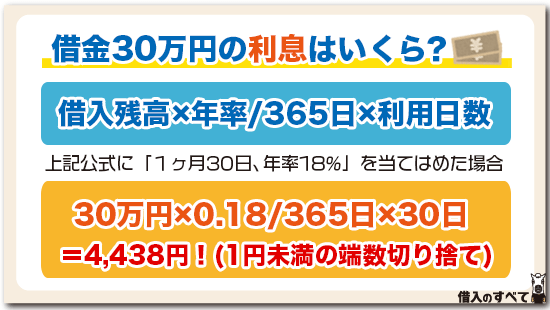

借金30万円の利息はいくら?

借金30万円で毎月の返済額を1万円も払っているのに、どうして41カ月もかかってしまうのか不思議でならないという人のために、利息がいくらかかっているのかご説明します。

利息の計算方法は至って簡単で、電卓があれば誰でもできるほどです。

計算式は次の通りです。

・利息額=借入残高x年率/365日x利用日数

基本的にカードローンの利息は日割り計算です。早く返済すれば返済するほど利息の額は少なくなります。

毎月1回の返済ではなく2回、3回と返済すればそれだけ利息額が少なくて済み、借金を完済するまでの期間も短く出来ます。

また1カ月は30日のときもあれば31日のときもありますね。2月に至っては28日や29日と変化します。

計算式では365日で割っていますが、うるう年の場合は366日で割ることが多いです。

もちろんこれは利息制限法を超えないためですから、比較的金利の低い銀行カードローンだとうるう年は関係なく全て365日計算となることも多いです。

では上記の式にそれぞれ数字を当てはめていきましょう。1カ月を30日として計算してみます。

・利息額=30万円x0.18/365日x30日

これを計算すると4,438円です。なお1円未満の端数は原則切り捨て計算です。

たとえ返済額が1万円だとしても、1万円の中には利息が含まれているのです。

元金に充当されるのは利息分を差し引いた5,562円ですね。

元金が少なくなれば利息も当然少なくなりますので、次回の利息額はどうなるか計算してみましょう。

・利息額29万4,438円x0.18/365日x30

これを計算すると4,356円です。元金に充当されるのは5,644円しかありません。

ほとんど利息の額は変わりがありません。

いくら毎月10000円ずつ払っていても、およそ半分は利息として持っていかれるわけですから、30万円の返済に41カ月もかかってしまうのも予想することができますね。

消費者金融カードローンの場合

実際に各カードローンで30万円借りた場合の利息総額を紹介します。

まずは消費者金融カードローンからですが、アイフル・プロミス・SMBCモビットでシミュレーションを行った結果が、以下の通りです。

| カードローン名 (適用金利18.0%) |

利息総額 | 毎月の返済額 |

|---|---|---|

| アイフル | 59,441円 | 14,977円 |

| プロミス | 59,441円 | 14,977円 |

| SMBCモビット | 59,441円 | 14,977円 |

各社ほぼ同じ結果となりました。

今回シミュレーションで名前を挙げたところ以外でも、消費者金融カードローンでは適用金利が18.0%近くになることが多いです。

そのため、今回と同じ条件で返済を行う場合は、毎月15,000円近くの返済と60,000円近い利息が発生すると思っておきましょう。

銀行の場合

続いては銀行の場合で、三井住友銀行・三菱UFJ銀行・みずほ銀行・楽天銀行・PayPay銀行が取り扱うカードローンで、シミュレーションを行っています。

| 銀行名 | 利息総額 | 毎月の返済額 |

|---|---|---|

| 三井住友銀行 (適用金利14.5%) |

47,386円 | 14,474円 |

| 三菱UFJ銀行 (適用金利14.6%) |

47,723円 | 14,489円 |

| みずほ銀行 (適用金利14.0%) |

45,683円 | 14,403円 |

| 楽天銀行 (適用金利14.5%) |

47,386円 | 14,474円 |

| PayPay銀行 (適用金利18.0%) |

59,441円 | 14,977円 |

銀行の場合は、消費者金融よりも適用金利の幅が大きいですが、毎月の返済額だけ見ると500円近くしか変わりません。

しかし、それが2年間継続するわけですから、総返済額では1万円以上の差が生まれることになりますね。

一般的に、銀行カードローンは消費者金融よりも審査が厳しいと言われていますが、こうして比較してみると多少審査が厳しくとも、銀行カードローンを利用したほうがいい気もします。

返済総額を少しでも少なくする方法

では、返済総額を少しでも少なくする方法について、考えていきましょう。

金利の低い金融会社で借り換えを行う

上述した消費者金融と銀行の金利比較でも結果は出ていましたが、金利が低いほうが返済総額は少なくなります。

そのため、今借りているところよりも適用金利が低いところに借り換えることで、返済総額を少なくできるでしょう。

消費者金融で借り入れているなら銀行カードローンに、銀行カードローンで借り入れているならより金利の低いところに、という具合です。

ただし、実際に適用される金利は審査によって決定されるので、借り換え前のほうが低い金利で借り入れできていた、というような可能性はゼロではありません。

上限金利が、今適用されている金利よりも低い設定になっているところであれば、確実に金利を引き下げられるので、そういったところを中心に借り換え先を検討しましょう。

毎月の返済額を増やす

カードローンでは、毎月決まったタイミングで「約定返済」と呼ばれる返済を行わなければなりません。

その際に返済する金額を、最低返済金額よりも多少上乗せした金額にすることによって、借金の元本を効率的に減らしていけるため、返済期間が短くなり返済総額も減らせます。

毎月どれぐらいの金額を上乗せするかは、家計の余裕を見ながら無理のない範囲で決めていただくといいでしょう。

家計がカツカツになってしまうぐらいの金額を上乗せすると、突発的な出費があった場合に、カードローンの借り入れで対応しなくてはならなくなってしまうので、逆効果ですよ。

余裕がある時には繰り上げ返済を行う

毎月上乗せして返済するのが難しいという場合には、余裕があるときだけ繰り上げ返済を行うというのでもいいでしょう。

約定返済で返済する金額は、元金の返済と利息の返済に充てられますが、繰り上げ返済での返済分はすべて元金の返済に充てられるため、効率的な返済が可能です。

ボーナスが出たり、仕事で優秀な成績を収めて金一封が出たりした場合は、繰り上げ返済を行う絶好のタイミングです。

パーッと使いたくなる気持ちも分かりますが、多少でいいので返済のほうにも回すようにしてくださいね。

大手消費者金融カードローンの最小返済金額をチェック

では、大手の消費者金融カードローンを中心にそれぞれの最小返済金額をチェックしていきましょう。

プロミスで30万円を借りた場合

プロミスの最小返済金額は、借り入れ残高に一定の利率をかけ合わせることで算出され、借り入れ残高が30万円以下の場合は「借り入れ後残高×3.61%(1,000円未満切り上げ)」という計算式になります。

つまり30万円を借り入れた直後の最小返済金額は、300,000円×0.0361=10,830円→11,000円ということになります。

ここから返済を繰り返していけば借り入れ後残高も減っていくため、最小返済金額も徐々に減っていくことになります。

SMBCモビットで30万円を借りた場合

SMBCモビットの最小返済金額は、最終借り入れ後残高のみによって決定され、20万円超~30万円以下の場合は11,000円が最小返済金額となります。

ノーローンで30万円を借りた場合

最後にノーローンの最小返済金額ですが、ノーローンの場合は借り入れ後残高と契約時の借り入れ限度額によって、最小返済金額が決まります。

借り入れ後残高が20万円超~30万円以下の場合、契約時の借り入れ限度額が30万円以下であれば12,000円、30万円超~100万円以下であれば9,000円が最小返済金額となります。

それぞれの消費者金融で最小返済金額の決めかたは異なっていますが、おおむね10,000円前後程度に収まっていることが、お分かりいただけたのではないでしょうか。

ここから返済を行っていくにつれて、各社独自の最小返済金額の決めかたによって毎月の返済負担が変わっていきます。

自分の返済計画の場合はどこを利用するのがもっとも賢明かに関しては、返済シミュレーションを行って検証するといいでしょう。

学生は借金30万円返済無理?

学生さんでもアルバイト収入など、継続安定した収入があれば、消費者金融や銀行カードローンでお金を借りることは十分に可能です。

最近銀行の過剰貸付について話題になっていることから、銀行カードローンで学生さんが30万円借りることはかなり難しいかもしれませんが、消費者金融だと意外にあっさり借りることができます。

とくに学生ローンとなると大手消費者金融よりも借りやすいですね。

学生さんが30万円借りるには総量規制によって貸付上限額が決まっているため、年収が少なくても100万円くらいは必要です。

アルバイトに熱心な学生さんなら稼ぐことのできる金額です。

最初は10万円程度の借金で何とか落ち着いていても、サークル活動や飲み会、パチンコなど何かとお金が必要となるのが学生というものです。

学生専門に貸し出ししている消費者金融は、学生は親元がしっかりしていて、何かあったら親に連絡すればいいというノリで貸付してしまいます。

本当はダメなんですよ。借金している事実をたとえ親でもバラすことは貸金業法違反となりますから本当はダメなんです。

でも請求された親や、お金を借りた本人は借金をしているという負い目を持っていることから、親にバラされても、それは貸金業法違反だという人はいないでしょう?

さて借金が30万円に膨らんでしまった学生さんは、親の仕送りやアルバイトで返済していかなければなりません。

まさか借金30万円しているとは親にも言えませんよね。

必然的に借金返済額を抑えなければ快適な学生生活も送ることができなくなってしまいます。

そうなると30万円の借金で返済額8,000円の道を選んでしまいます。

返済期間は約5年。とてもではありませんが学生時代に借金を完済することは無理です。

リボ払いの怖いところ

銀行カードローンにしても消費者金融にしても、カードローンの返済はリボ払いになることが普通です。

リボ払いは残高スライドリボルビング返済方式と言って、借入残高が少なくなると毎月の返済額を自動的に少なくしてしまう返済方式です。

35万円を借りて毎月1万5,000円ずつ返済しようと思っても、カードローン会社によって自動的に返済額を少なくしてしまうため、いつまでもズルズル長期間にわたって返済しなければならない状況になってしまいます。

リボ払いはカードローン会社にとって有利な返済方法で、返済期間が長期間になればその分だけ利息を稼ぐことができるのです。

お金を借りている人にとっては返済額が少なくなれば生活にゆとりができるメリットはありますが、生活にゆとりができてもいつまでたっても借金が減らないジレンマも生じてしまいますね。

銀行カードローンや消費者金融が指定する返済額は、あくまでも最低支払金額のことです。最低支払金額以上であればいくら支払っても構わないのです。

例えリボ払いによって毎月の支払額が減っても、減った分だけATMから任意返済することで、当初心に決めた毎月1万5,000円を続けることができますよ。

臨時収入が入ったら任意返済する

35万円を借りても毎月の返済額は最低支払金額しか支払えない、お金に余裕がないという人でもボーナスなど臨時収入が入ったときにATMから任意返済すれば、確実に返済回数を少なくすることが可能です。

例えばボーナス受け持ち分を10万円として、毎月1万円ずつの返済でも返済回数はトータルで31回、ボーナス時は2万6,000円で借金を完済することができます。

仮にボーナス受け持分の金額を20万円にすれば、毎月1万円ずつの返済で17回、ボーナス時に11万4,000円を2回支払えば35万円の借金を完済することができるのです。

毎月の返済額を増やすのはちょっと厳しいという場合は、ボーナス時にできるだけ多くの金額を入金しておけば返済回数を少なくすることができますね。

任意返済していると借金があといくらあるのかわからなくなってしまうことも出てきますね。その場合はATM返済した後の明細「お借入残高」を見れば一目瞭然です。

明細を失くしたとしても会員サイトからログインすれば現在の借金残高を調べることもできますよ。

35万円を借りるには年収はいくら必要?

銀行カードローンや消費者金融で35万円を借りる場合、年収の10%程度が利用限度額になることが一般的です。

ということは35万円を借りるには、年収が350万円くらいあれば借りれるということです。

もちろん消費者金融は総量規制、銀行カードローンは自主規制によって貸すことのできる上限額年収の1/3までとしています。

初めて借入するのなら心配は要りませんが、他社借入がある状態で35万円を借りる場合は、他社借入残高と今回借入する35万円の合計が年収の1/3以内に収まっている必要があります。

審査内容によっては年収300万円でも35万円を借りることができるようですから、信用情報に問題がなく安定した収入を得ているのであれば、借入希望金額を35万円としてみましょう。

35万円を借りるならどこがおすすめ?

お金を借りるとなるとどうしても気になるのが金利ですね。

金利が低ければ利息は安く返済期間も比較的短くできるものの、カードローンの審査基準として金利が低ければ低いほど審査基準が高い傾向があります。

例えば銀行カードローンと消費者金融の審査基準を考えてみても、インターネット上の口コミや噂でも判断できるように、銀行カードローンは確かに金利は消費者金融よりも低いのですが、審査が厳しいとの評判です。

銀行カードローンはどちらかと言うと年収が250万円から300万円以上で、雇用形態が正社員または準社員を貸付対象と見ているようです。

申し込み条件はパート従業員やアルバイト従業員でも、安定継続した収入があれば借入申し込みができるとしていますが、実際に審査に通るかどうかとなるとやや厳しい面が否めません。

35万円を借りる金額についてはそれほど難しくなくても、審査に通らなければ借りれないのがネックですね。

そこで今すぐ35万円を借りたい希望を持っているなら、消費者金融、それも大手消費者金融がおすすめです。

銀行カードローンは今日申し込んで今日のうちに借りれない仕組みになっていますので、そもそも今すぐ35万円を借りたいとなると選択肢は消費者金融しかないのが実情です。

しかし消費者金融しかないとネガティブに捉えるのではなく、消費者金融なら35万円を今日のうちに借りれると考えるのが良いですね。

消費者金融の金利は標準で上限年18.0%になっていますが、30日間無利息サービスを受けることで短期間に返済できる予定があるなら、銀行カードローンで借りるよりも実質的に利息は安いです。

消費者金融の貸付対象者は幅広く、正社員に限らず派遣社員や契約社員、パート従業員やアルバイト従業員でも十分に審査に通ります。

しかも消費者金融は今日中に35万円を借りたい、と申し込んでも条件さえクリアしていれば借りれてしまう実力を持っています。

35万円を借りるにはどこがいいのか、おすすめの大手消費者金融をご紹介しますね。

J.Score(ジェイスコア)

できるだけ低金利で借りたいならジェスコアがおすすめです。

J.Score(ジェイスコア)はみずほ銀行とソフトバンクの共同出資によって設立した消費者金融で、みずほ銀行フィナンシャルグループに属しています。

審査はCICとKSCの個人信用情報を中心に行いますが、貸付金利や利用極度額の与信にAIスコアを用いる新しいフィンテック技術を採用しているのが特徴です。

貸付上限金利は年12.0%と銀行カードローンよりも安く、AIスコアが高くなれば高くなるほど貸付金利は低くなり、利用極度額が増えていきます。

AIスコアが700点から800点になると貸付金利は年9.5%から年7.0%まで下がるため、消費者金融の金利は高いイメージを完全に払拭していますね。

パソコンやスマホから申し込みができる、平日14時45分までに契約手続きが完了すればそのまま振込キャッシングで借りれます。

審査時間は最短30分となっていますが、時間的余裕をもって午前中のうちから申し込むようにしましょう。

レイク

コンビニATM手数料が無料で、無利息期間サービスが2つあるレイクもおすすめです。

金利は年4.5%~18.0%と消費者金融の標準金利ですが、ATM手数料が無料になることから実質上の金利は年18.0%よりも低いと考えても良いでしょう。

ATM手数料は1万円以下の取引は一回ごとに110円、1万円を超える取引は一回ごとに220円もかかります。

例えば2万円を借りて2万円を返済すれば220円x2=440円を支払わなくてはならないのです。

塵も積もれば山となる言葉のように、借入や返済をATM中心に行なってしまうと年間5,000円以上の手数料を支払っていることになるためバカにはなりませんね。

レイクは金利が高いと言われている消費者金融のなかでも、唯一コンビニATM手数料が無料です。

またカードレスでの契約にも対応していることから、自宅に郵送物がなく家族バレする心配もありません。

借入は振込キャッシングかセブン銀行ATMならスマホに専用ソフトをダウンロードすることによって、カードがなくても借入可能です。

さらに無利息サービスは契約日の翌日から60日間無利息(Web申込み限定)※サービスと、契約日の翌日から5万円まで180日間無利息※サービスの2種類が用意されているため、35万円を借りても60日以内に返済できれば利息は0円です。

60日間:※「60日間無利息(Web申込み限定)」、「5万円まで180日間無利息」、「30日間無利息」の併用不可。初回契約翌日から無利息。無利息期間経過後は通常金利適用。ご契約額1~200万円の方。

180日間:※「60日間無利息(Web申込み限定)」、「5万円まで180日間無利息」、「30日間無利息」の併用不可。初回契約翌日から無利息。無利息期間経過後は通常金利適用。ご契約額1~200万円の方。

また、35万円を借りても最大180日は、利息計算を常に借入残高から5万円を差し引いてくれるため実質上の金利は年18.0%をはるかに下回るサービスを受けることもできます。

振込キャッシングで即日借りるなら平日14時までに契約手続きを終わらせること。

それ以外の時間は、21時45分までに審査を終わらせ、自動契約機からのカード発行によってATM借入可能です。

プロミス

最後におすすめしたいのはプロミスです。

プロミスは金利が年2.5%~18.0%と他の大手消費者金融と同等、しかもカードレスでも申し込みできるところに魅力がありますよ。

また、三井住友銀行やPayPay銀行をはじめとした、全国約200の金融機関で24時間365日土日・夜間でも振込みが可能です。

それ以外の銀行の場合は、平日14時くらいまでには契約手続きを終了させておきましょう。その後会員ページから振込キャッシング依頼をすれば15時までには入金になりますよ。

振込キャッシングの時間に間に合わない場合は、ネット申し込みと自動契約機を組み合わせ審査はネットで行いカードを自動契約機たら発行させましょう。

プロミスの魅力は他にもありますよ。カードローンでありながら収入証明書類の提出や、プロミスからのメール受信、及び会員ページへのログインによってポイントが加算され、貯まったポイントは無利息サービスや、コンビニATM手数料と交換できるところです。

上手にポイントを貯めていくと、およそ2カ月で2カ月分のコンビニATM手数料無料とできるくらいです。

そして無利息サービスは、初回借入の翌日から30日間※というところも見逃せません。

※メールアドレス登録とWeb明細利用の登録が必要です

35万円を借りると毎月いくらずつ支払うの?

35万円を借りて毎月いくらずつ支払うか返済シミュレーションしてみるのも必要ですね。

お金を借りたら計画的に返済していくためには、毎月いくらずつ支払って行くと借金完済までどのくらいかかるのか知っておくことが重要です。

プロミスを例にとってご説明すれば、35万円を借りた場合の毎月の返済額は9,000円です。返済回数は59回で、およそ5年間支払っていかなければなりません。

返済期間が長くなればなるほど利息負担が多くなることから、たとえ1,000円でも加算して返済すれば50回払、2,000円加算すれば44回払です。

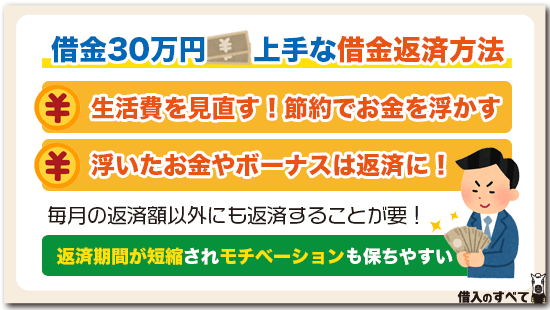

無理な返済計画はよくないにしても、ちょっとでも生活費を見直すことによってお金が浮いてきたら、少しでも毎月の返済額を多くするのも消費者金融を利用するコツですよ。

上手な借金返済方法

借金30万円の上手な返し方ははっきり言って、借りている人の心の持ちようで決まってしまいます。

魔法のようにこうすれば誰でも借金を完済することができるという方法はありません。

しかし借金を完済したいと言う気持ちを持ち続ければそれほど難しい借金額ではありませんね。

毎月の返済額が8,000円や1万円で構わないです。でもそれでは返済期間がなくなってしまって途中で返済することに疲れてしまいますね。

返済のコツとしては毎月返済する以外に例え1,000円でも2,000円でも構いませんので、ATMなどから任意に返済することです。

もちろん仕事をしている人ならボーナスが入ったときに全額と言わないまでも、5万円程度任意に返済するだけで返済期間はグッと短縮できますよ。

カードローン会社の設定通りに支払っていたのでは、返済期間が延びるだけでその分利息も多く支払わなければならずかなり損をしてしまいます。

パチンコ競馬などギャンブルは一切やらない、生活費を見直すことで浮いてきたお金を任意に返済する、臨時ボーナスはもちろん任意返済に回す。

これしかありません。

借金30万円を消費者金融カードローンから、比較的金利の安い銀行カードローンに切り替えたところで、それほど返済期間に差が出ることはありません。

それよりも部屋中のいたるところに、「借金完済するぞ!」や「目指せ借金完済!」など、モチベーションを高めてくれるような張り紙をするのもくじけそうなときには役に立ちます。

※レイク借入条件●極度額/1万円~500万円●貸付利率(実質年率)/4.5%~18.0%●遅延損害金(年率)/20.0%●返済方式/残高スライドリボルビング方式、元利定額リボルビング方式●返済期間・回数/最長5年・最大60回●担保・保証人/不要●必要書類/運転免許証※収入証明(契約額に応じて、レイクが必要とする場合)●要審査