ろうきんの借入金利は住宅ローンを含めて他の金融機関に比べて低いというのが一般的な認識です。したがって借り換えローンにも有効です。

労金は敷居が高いイメージがありますが、労働組合に入っていなくても継続安定した収入があるサラリーマンなら借り換えローンによって返済をラクにできる可能性があります。

即日OK!あなたにおすすめのカードローン

| カードローン | 実質年率 最短融資 | 特徴 |

|---|---|---|

アイフル | 3.0%~18.0% 最短18分※ | ・初めてのご契約で最大30日間利息0円 ・事前診断で融資可能かチェック可 ・原則自宅/勤務先への連絡なし※₁ |

プロミス | 4.5%~17.8%※₅ 最短3分※₂ | ・20~30代に人気 ・初めて契約する方は30日間利息0円 ・借入可能か事前診断でチェック! |

SMBC モビット | 3.0%~18.0% 即日融資※₃ | ・審査が不安な人にも人気 ・WEB完結なら電話連絡、郵送物、原則なし※₄ ・事前審査結果 最短10秒 |

← スクロール可 →

※お申込み時間や審査状況によりご希望にそえない場合があります。

※₁審査状況により実施する場合があります。プライバシーに配慮し、担当者個人名で連絡します。

※₂お申込み時間や審査によりご希望に添えない場合がございます。

※₃申込曜日、時間帯によっては翌日以降の取扱

※₄収入証明を提出していただく場合があります。

※₅2025年8月25日以降:実質年率2.50%~18.00%/ご融資額800万円まで

目次

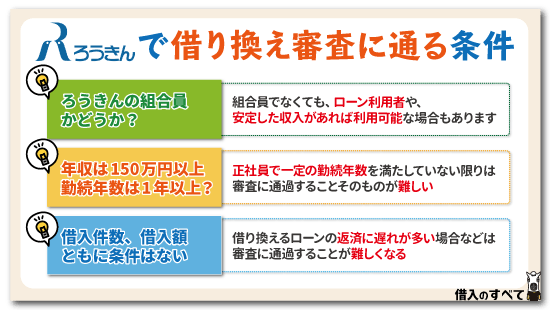

ろうきんのローンで借り換え審査に通る条件

ろうきんのローンで借り換えをするにはどのような条件があるのでしょうか?

ろうきんは労働組合員相互の扶助を行っていること、ろうきんの借り換えローンの審査は厳しいことなどから以下の条件を満たしている必要があります。

- ろうきんの組合員であること

- 一定以上の所得と勤続年数があること

- 他社借入の返済に遅れがないこと

などです。

これらの条件について、まずは詳しく解説していきたいと思います。

①ろうきんの組合員かどうか?

ろうきんを利用するには労働組合に加入していなければならないとか、労金の会員である企業に勤務していなければならないという条件がある場合があります。

普通に仕事をしている人であれば誰でも労金の借り換え融資を申し込むことが可能なろうきんもありますが、地域によって異なりますので、詳しくは地域の労金に問い合わせましょう。

もちろん、労金会員になっている企業に勤めて、労働組合に加入していれば話はスムーズに進めることができます。

しかしそうでなくても労金の住宅ローンや自動車ローンなど各種ローンを利用している人で、継続安定した収入のある仕事をしている人であれば一般社会人でも借金の借り換えをすることが可能な場合もあります。

②年収は150万円以上、勤続年数は1年以上?

ろうきん借り換えローンを利用するための条件は、年収や勤続年数などの縛りはないことが一般的です。

ただし、正社員で一定以上の勤続年数を満たしていない限りは審査に通過することそのものが難しいでしょう。

申込に必要な条件ではありませんが、最低でも年収150万円以上、勤続1年以上はないと、借り換えローンの審査に通過することが難しいでしょう。

③他社ローンの借り入れ件数と借入額は?

借入件数、借入額ともに、条件はないことが一般的です。

しかし、借り換えるローンの返済に遅れが多い場合などは審査に通過することが難しくなります。

また、件数が4件以上の場合には窓口へ行って相談し、シミュレーションを受けてからでないと申し込むことができない場合もあります。

無担保で500万円くらいまで対応しているろうきんも多いですが、それ以上の金額の場合には不動産担保で借り換えることも可能です。

詳しくは、お近くのろうきんへ相談してみましょう。

審査通過するために知っておきたいポイントと保証会社

ろうきんは設立の経緯や会社の形態が他の金融機関と異なります。

このことから、おまとめローンの審査の内容や審査基準も他の金融機関と異なってきます。

そこで、ろうきんのおまとめローンに審査通過するためのポイントについて、幾つかの項目ごとに解説します。

審査通過するために気を付けたいこと

他の金融機関とは違い、ろうきんでは審査通過のために幾つかのポイントがあります。

先ほども紹介しましたが、ろうきんは組合員に向けたサービスを行っています。

このため、ろうきんを長年利用していると、ある程度の取引実績がある場合には審査上有利になることもあります。

おまとめローンを申し込む直前に個人会員になる人よりも、取引実績のある人の方が有利となり、他の融資でしっかりと返済している場合などはさらに有利となります。

また、全国に13あるろうきんは地元密着型の運営をしていますので、何度も店頭に足を運び、誠意ある対応を見せることで心証は大分良くなります。

おまとめローン利用前から預金口座を作っていたり、目的ローンを利用したりしている場合には、ろうきんでのおまとめローンの利用がおすすめです。

保証会社はどこか

個人向け融資商品の審査とは、実質的には保証会社が行うことになりますが、ろうきんの保証会社は、日本労働者信用基金協会、セディナ、オリエントコーポレーションなどとなっています。

例えば、組合員の申し込みについては、保証会社は日本労働者信用基金協会となるケースが多く、一般会員の場合には他の保証会社となります。

保証会社によって、審査内容は異なりますので、保証会社がどこなのかということも重要なポイントとなります。

ろうきんごとに保証会社が異なるため、申込前にどの保証会社に委託しているかを確認しておきましょう。

ろうきんで借り換えローンを申し込む方法

借金を一本化する借り換えを労金に申し込むには、まず住んでいる地域にある労金の営業所に電話連絡を入れましょう。

多重債務問題に詳しい専門の相談員に電話をつないでくれますので概要を話して、相談日や時間などの予約を入れます。

予約の日になったら専門の相談員とどうすれば現在ある借金を減らすことができるのか、借り換えした方がいいのかそれとも債務整理をした方がいいのかなど詳しく相談することができます。

そこで借り換えしても大丈夫ではないかと判断されれば、セーフティーネット貸付によって借金の借り換えをすることができるようになります。

なおろうきんによってはセーフネット貸付ではなく、負債整理資金貸付制度という呼び方もあるようですが内容的には同じものです。

全国の労金では多重債務に対応できる借り換えローンもある

ろうきんは全国に13あり、それぞれが独自の運営を行っている協同組織です。

預金を取り扱う業務をすることができるため、ほとんど銀行と同じような働きをすることができますが、基本理念はあくまでも働く人の生活支援や夢や希望を実現するための福祉的な一面を持った金融機関です。

住宅ローンやマイカーローンなど、金融商品を提供することで労働者の暮らしを守り応援するのが労金の役割です。

ろうきんは労働者の暮らしを守る使命を持っていることから、多重債務問題への取り組みも熱心に行っています。

13あるすべての労金が多重債務問題に関与しているとは限りません。

例えば静岡労金の場合だと多重債務の相談や、相談の内容によって借金の借り換え及び債務整理など、必要に応じて弁護士や司法書士を紹介し借金を整理する活動も行っています。

あなたの地域にあるろうきんが多重債務問題活動を行っているのか、インターネットで検索してみましょう。

もし多重債務問題の活動を行っているのなら生活再建のために、借金の借り換えを含めた相談をすることをおすすめします。

ろうきんは全国に13か所ある

全国13カ所のろうきんは以下の通りです。

借り換えをどのように行うのかは、労働金庫によって「おまとめ専用ローン」などを展開しているところもあれば、フリーローンで対応できるところも数多くあります。

フリーローンの場合は、組合員でなくても借入ができる場合が多くなっています。

2018年11月現在に金利は以下のようになっています。

| 労働金庫 | 借り換えローンの金利 |

|---|---|

| 北海道労働金庫 | 4.9%~5.7% (フリーローン) |

| 東北労働金庫 | 6.425%または8.375% |

| 中央労働金庫 | 5.825%~7.5% (フリーローン) |

| 新潟県労働金庫 | 3.7%~4.2% (フリーローン) |

| 長野県労働金庫 | 変動3.4%、固定4.9% |

| 静岡県労働金庫 | 変動2.5%、固定3.7% (フリーローン) |

| 北陸労働金庫 | 6.5% |

| 東海労働金庫 | 3.3%~4.3% (フリーローン) |

| 近畿労働金庫 | 3.7%~4.5% (フリーローン) |

| 中国労働金庫 | 5.0% |

| 四国労働金庫 | 5.1% |

| 九州労働金庫 | 3.6%~6.75 (フリーローン) |

| 沖縄県労働金庫 | 9.1%~13.2% (フリーローン) |

労働金庫によって金利が大きく異なります。

お住まいの地域を管轄するろうきんの金利と、銀行のおまとめローンなどの金利と比較して、メリットの多い方を選択するようにしましょう。

これだけの低金利ですので、ほとんどのカードローンなどよりも低金利が適用される可能性が高いのではないでしょうか?

ろうきんのおまとめローンの特徴ってなに?

カードローンの普及とともに、多重債務という新たな問題が発生し、その問題を解決する手段のひとつとしておまとめローンがあります。

実は、ろうきんでもおまとめローンが提供されており、知る人ぞ知る、評価の高い商品となっています。

ろうきんのおまとめローンが注目を集めるのは、適用される金利にあります。

個人向け融資商品の適用金利では、借入金額が300万~1000万円程度の高額にならなければ、下限金利に設定されることはほぼありません。

このため、おまとめローンにおいても上限金利が重要となりますが、この上限金利がろうきんは他と比べると低くなっており、したがって、利息負担が少なくて済むのです。

| 場 所 | 適用金利 | 貸し出し限度額 |

|---|---|---|

| 東北ろうきん | 固定金利 6.425または8.375% | 500万円 |

| 中央ろうきん | 変動金利 5.825~6.325% 固定金利 7.000~7.500% |

500万円 |

| 中国ろうきん | 変動金利 2.500~5.000% | 2,000万円 |

| 九州ろうきん | 変動金利 3.600~6.700% 固定金利 5.900~6.700% |

1,000万円 |

おまとめローンを失敗すると、残された問題解決の手段は債務整理など限られたものとなります。

したがって、おまとめローンの貸出し条件は非常に重要なポイントとなり、上限金利でも10%以下のものが多いろうきんのおまとめローンが評判となっているのです。

ただし、上限金利が低いこともあり、当然審査は簡単なものではありません。

協同組織の金融機関だからと言って、審査が甘いだろうと思っていると後悔することになります。

これから紹介するろうきんの審査で重要視されるポイントや、審査を通過するためのコツをおまとめローン申込み前に確認しておきましょう。

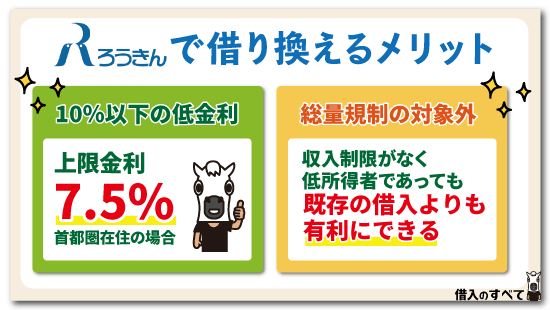

ろうきんのローンで借り換えるメリット

ろうきんで借り換えることには様々なメリットがあります。

主なメリットとしては

- 金利が低い

- 総量規制対象外

などをあげることができます。

それぞれのメリットについて具体的に解説していきたいと思います。

①ろうきんのローン金利は10%以下の低金利

先ほども話をしたように、労働金庫は組合を対象とした相互扶助の目的の金融機関ですので、銀行や消費者金融といった営利目的の金融機関ではないため金利が低くなっています。

例えば首都圏に住んでいる人は、おまとめローンの一般的な上限金利は、銀行が15.0%で、消費者金融が18.0%であるのに対し、中央労働金庫のフリーローンは7.5%となっておりかなりの低金利といえるでしょう。

②労働金庫のローンは総量規制の対象外

労働金庫は貸金業法に規制されないため、総量規制の対象外となっています。

労働金庫は労働金庫法に基づいて、運営されているため貸金業者とは異なるのです。

したがって、収入制限がなく低所得者であっても、労働金庫であれば既存の借入よりも有利にできる可能性があります。

ろうきんのおまとめローン!知らなきゃ損するデメリット!

ろうきんならではのメリットを紹介してきましたが、逆に民間の金融機関には余りないデメリットもろうきんには幾つかあります。

このデメリットを知っておかなければ、ろうきんのおまとめローンを申込みに時間が掛かる可能性があります。

そこで、ろうきんを知らないと損をする、デメリットについて、項目ごとに確認しましょう。

ろうきんのおまとめローンは申込条件が厳しめ

ろうきんのおまとめローンは、他の金融機関の商品と違って申込条件が細かく設定していることが多いです。

消費者金融のおまとめローンを例にすると、安定した収入がある20~69歳までの人というざっくりとした申込み条件しかありません。

しかし、ろうきんのおまとめローンの場合、年収や勤続年数、完済時の年齢など細かく条件設定をされています。

まず、年収150万円以上の安定した収入が必要となります。

そして、勤続年数が1年以上で、完済時の年齢が76歳未満であることも申込条件です。

また、自営業者は3年以上の事業歴が必要なので注意が必要です。

審査時間が長い

ろうきんのおまとめローンのデメリットは他にも、審査にかかる時間が長いという問題があり、最低でも融資までに1週間から2週間は時間がかかると見ておく必要があります。

また、銀行や貸金業者のように、web完結型で申し込みから契約まで完了できるような利便性はありません。

消費者金融のように、スマホから気軽に借入はできませんので、事前に契約や審査の時間を確保する必要があります。

ただし、ろうきんでは担当者に相談してアドバイスを受けることもできます。

ろうきんのおまとめローンは組合員以外は一本化できない

ろうきんのカードローンを使って、借金の一本化ができるのは、勤め先に労働組合があって、ろうきんに加入している団体会員の構成員に限定されることが、最大のネックと言えるでしょう。

その条件に該当しない方は、ろうきんで借金の一本化はできません。

ろうきんで借入する場合、その他の金利条件なども組合員の種類によって適用が異なります。

申込者全員の一律の条件ではありませんので、自分がどの条件で借入できるのかを調べないと行けません。

地域で条件が異なる

ろうきんの商品内容は、全国一律で決まっている訳ではありません。

ろうきんは、全国を13の組織に分けており、それぞれで、若干の違いがあります。

ろうきんを利用する場合には、自分の対象となるエリアのろうきんを確認する必要があります。

カードローンを借金の借り換えのために使用することについても、認めているろうきんと、認めていないろうきんがあります。

そのため、ご利用に当たっては、自分の対象となる「ろうきん組織」を確認して、個別に商品内容を確認する必要があります。

近くの支店まで行く必要がある

ろうきんのおまとめローンは、申込まではネットで行えるものが多いですが、契約前には基本的に支店に訪問する必要性があります。

消費者金融や銀行のように、審査完了までネットや郵送で完結するサービスは行っていないので注意してください。

ろうきんの支店の住所は、各ろうきんのホームページから検索することが可能です。

ろうきんカードローンマイプランで借り換える方法も

ろうきんのセーフティネット貸付を利用しなくても、ろうきんのカードローンマイプランを利用しても借り換えすることが可能です。

消費者金融のおまとめ専用ローンではまとめることのできない、銀行カードローン家クレジットカードのショッピング利用代金も借り換えすることによって一本化することができるのが特徴です。

そもそもろうきんは銀行と同じように総量規制対象外の貸付ですから、年収の1/3以上の借金をまとめることも審査にさえ通れば可能です。

ただしここでろうきんならではの独特なシステムが顔を出します。

- 労働組合会員:最高融資限度額500万円

- 一般社会人:最高融資限度額100万円

つまりろうきんを利用して借り換えをするには条件がかなり限定的となるということです。

大企業に勤務していれば労働組合があることと思いますが、労働組合員に加入していると出世の妨げになるという理由から加入していない人も多いですよね。

国家公務員や地方公務員なら気兼ねなく労働組合に加入することが可能でも、民間企業となるとやはり敷居が高いです。

なお労働組合に加入している人なら労金のカードローンで最高500万円まで借り換えすることが出来るのですが、それ以外は100万円までしか借り換えすることができません。

金利は労働組合に加入していれば最大金利引き下げで年3.875%と大変魅力的なプランですね。

いくら金利が安くても労働組合員でなければ適用されないというのはちょっと残念です。

また借金の総額が100万円で収まるのなら、一般社会人でも最大金利引き下げて年5.275%と銀行カードローンよりもかなり安く借りることができますよ。

毎月の返済額は30,000円~?

例えば労働組合に加入していている場合の毎月の返済額をご紹介しておきます。

- 200万円:3万円

- 300万円:4万円

返済額としては他の銀行と同じと考えていいですね。毎月の返済額が3万円や4万円なら8年程度で借金を完済できそうです。

なお一般社会人が100万円を借りた場合の毎月の返済額は1万5,000円と安めになっています。ボーナス併用もできることから返済期間を短くすることもできそうです。

ろうきんの審査に落ちた場合の対処法

借換えローンは原則無担保ですが、審査に落ちた人は労働金庫の土地や建物といった、自宅を担保に差し入れするタイプのローンを検討してみましょう。

例えば中央労働金庫の有担保フリーローン(不動産担保型)の場合は、不動産担保設定や取扱手数料が必要となりますが、金利は1%前後と住宅ローン並みに低くなっています。

ただし、利用目的にもあるように、一本化する前のローンの数が多すぎると借り換えできないケースもありますので注意しましょう。

また、労働金庫では自己破産や任意整理といった、債務整理の費用も融資しています。

ただし、債務整理をした人は、信用情報機関に登録されて、今後まともな金融機関から借入ができなくなるというデメリットがあるため最終手段と考えてください。

しかし、任意整理をする場合は、公務員は職業制限にあたらず、公務員として働き続けることができるため、労働金庫に債務整理の相談にいくのもひとつの手段かもしれません。

いずれにせよ、労働金庫で債務整理の費用を融資してもらうのは、他の金融機関のローンや、これからの返済計画を十分に考えた上で検討しましょう。

会社や家族にばれないのか

ろうきんでおまとめローンの融資の審査を受ける場合に、会社や家族にばれる心配はないのでしょうか。

特に、労働組合の会員が申し込む場合には、労働組合を経由してろうきんへ申し込むことになりますので気になる問題です。

まず、原則として、融資の申し込みについてはその内容を、第3者に提供することは法律で禁じられていますので、他の金融機関同様にろうきんから情報が漏れることはありません。

労働組合の会員は、労働組合を通して申し込むことで様々なメリットを受けられますが、これも同様に情報は管理されており、第3者に情報提供されることはありません。

一般会員が申し込む場合には、他の金融機関の審査と同様となりますので、気になるのは在籍確認のため勤務先への確認の電話連絡となります。

したがって、原則としては、会社や家族にばれる心配はありませんが、返済遅延等による電話連絡や郵送物でばれてしまう可能性はありますので十分な注意が必要です。

心配な場合には事前に相談しておくと良いでしょう。

銀行カードローンで借り換えるという選択肢も

労金で借金の借り換えが難しそうだと言う場合は、申し込む前の相談の段階で取りやめましょう。

一度でも申し込んでしまうと信用情報に申し込み情報が残ってしまうため、他の銀行で借り換えするのにふりになってしまうことがあります。

借金の借り換えローンに積極的な銀行を選ぶことで、多少金利が高くなったとしても返済しやすくなり借金の完済を目指すことができるでしょう。

じぶん銀行カードローン借り換えコース

じぶん銀行カードローンでは借り換え専用コースがあります。

借り換え専用コースの金利は以下のようになっています。

| 限度額 | 金利 |

|---|---|

| 100万円 | 12.5% |

| 110万円〜200万円 | 8.5%~12.5% |

| 210万円〜300万円 | 6.5%~8.5% |

| 310万円〜400万円 | 5.5%~6.5% |

| 410万円〜500万円 | 4.5%~5.5% |

| 510万円〜600万円 | 4.0%~4.5% |

| 610万円〜700万円 | 3.0%~4.0% |

| 710万円〜800万円 | 1.7%~3.0% |

auユーザーだけが利用することができるコースで、通常のカードローンで借り換えをするよりも、かなり低い金利で借り換えをすることができます。

また、金額が大きくなれば、ろうきんよりも低い金利が適用されることがあります。

住信SBIネット銀行Mrカードローン

低金利のカードローンの代名詞とも言える住信SBIネット銀行カードローンで借り換えをすることができれば、金額によってはろうきんで借り換えるよりも低い金利で借り換えをすることができます。

住信SBIネット銀行には、通常金利のスタンダードプランと、金利の低いプレミアムプランという2つのコースがあり、プレミアムプランが適用された場合の金利の低さは群を抜いています。

| 限度額 | 金利 |

|---|---|

| 10万円〜100万円 | 7.39%~7.99% |

| 100万円超〜200万円 | 5.79%~6.99% |

| 200万円超〜300万円 | 4.69%~5.99% |

| 300万円超500万円 | 4.39%~4.99% |

| 500万円超〜700万円 | 3.39%~3.99% |

| 700万円超〜900万円 | 2.39%~2.99% |

| 900万円超〜1000万円 | 1.89%~2.49% |

| 1000万円超〜1100万円 | 1.79%~2.39% |

| 1100万円超 | 0.99%~1.59% |

住信SBIネット銀行には金利引き下げ条件が定められています。

- ミライノ カード(JCB)を所有し、かつ住信SBIネット銀行口座を引落口座に設定している→0.1%金利引き下げ

- SBI証券口座保有または住信SBIネット銀行住宅ローン利用者→0.5%金利引き下げ

上記1と2を満たしている人は金利が最大0.6%引き下げになり、前述の最優遇金利が適用される可能性があります。

ろうきんおまとめローンよくある質問

ここで、ろうきんのおまとめローンについて、よくある質問にお答えしていきたいと思います。

Q.クレジットカードの返済のためにおまとめローンを使っていますが、他の金融会社から借金をすると規約違反になりますか?

A.他の金融会社から借りても規約違反にはなりません

おまとめローンは、申し込み時点で借りている借金を対象に借り換えし、それを返済していくものです。

もし、ろうきんのおまとめローンで借金を一本化した後に、ほかから借金をしても問題ありません。

つまり、新たに借りようとするところで審査に通りさえすれば、普通に借金はできるということです。

ただし、その分だけ借金の総額と毎月の返済額は増えることになりますので、望ましいことではありません。

おまとめローンを利用中は、規約違反になるかどうかは別にして、返済のみに集中するようにしましょう。

Q.セディナなどのクレジット会社の借入やリボ払いは労金のおまとめローンを利用できますか?

答え:利用できます

消費者金融のおまとめローンの場合、借り換えできるのは貸金業者からの借入だけです。

ですが、ろうきんのおまとめローンでは、他社からの借入のほかにも、クレジットカードで利用しているショッピング分もおまとめの対象とすることができます。

これはろうきんに限った事ではなく、銀行のおまとめローンでもクレジットカード利用分も借り換えすることができます。

ろうきんや銀行のおまとめローンは、消費者金融よりも借り換え対象となる債務の範囲が非常に広くなっています。

ただし、審査によってはクレジットカード分の借り換えが認められないこともあります。

Q.ろうきんのおまとめローンを利用するときに注意すべき借入先の保証会社はありますか?

A.ろうきんのおまとめローンは「日本労働者信用基金協会」が保証しています

ろうきんおまとめローンの商品概要には、保証会社を「当金庫所定の保証機関」としています。

この保証機関とは、ほとんどが「日本労働者信用基金協会」という会社です。

日本労働者信用基金協会は、ろうきん専用の保証機関であり、銀行ローンではまずお目にかからない会社です。

ローンの審査においては、保証会社がどこなのかによって通過率も変わりますし、過去や現状で利用している会社であれば、その取引内容や事故実績も加味されることになります。

その点、ろうきんのおまとめローンを保証する日本労働者信用基金協会は、これまでろうきんからお金を借りたことがない人であれば、初めて利用する会社です。

つまり、過去や現在の取引状況などはわからず、信用情報に異動情報が登録されていなければ過去に金融事故があったこともわかりませんので、純粋に申し込み時点の信用情報で審査されることになります。

Q.会社員である主人が利用するときに年収や組合に入っているか以外で否決される原因はありますか?

A.返済履歴に問題があるのではないでしょうか

おまとめローンの審査に落ちる人の多くは、現在利用しているローンの返済履歴に問題があります。

信用情報機関には、利用しているローンの過去24ヶ月分の返済履歴が残っており、ここに1度でも延滞があると審査では不利になります。

特に、申し込みの直近1年以内に延滞がある場合には、それが原因で審査落ちする可能性も高いです。

また、クレジットカードの支払いを滞納したという場合も、審査落ちとなる原因になりますし、意外と多いのは携帯端末の分割を滞納したということです。

信用情報機関には、ローンだけでなく、全部の信用取引が登録されていますので、全てにおいてきちんと支払いしていなければ、審査落ちする可能性はあります。

Q.おまとめローンを利用するときに返済目的や返済希望回数で不利になることはありますか?

A.返済希望回数では不利になることはあります

おまとめローンを利用する目的は、ローンの一本化であり、それに伴って負担を軽減させます。

つまり、おまとめローンを利用する際の目的は「おまとめ」以外にないということであり、もしも申し込み時に他の目的を書くと、書き直しさせられるだけで、審査で不利になる以前の問題となります。

返済希望回数については、あまりにも長く設定しすぎてしまうと、おまとめする前よりも返済総額が多くなる場合があります。

利用者としては、毎月の負担はできるだけ抑えたいと思うかもしれませんが、審査をするろうきんや保証会社にしてみれば、完済するための計画をきちんと立てていないと判断します。

返済計画はローンを借りるうえで非常に重要ですので、これが原因で審査落ちすることはないにしろ、不利にはなってしまいます。

おまとめローンを利用する際は、毎月の負担だけを考えるのではなく、返済総額もきちんと考えて返済回数を設定しましょう。

Q.契約社員というだけで担当者が態度を変えることはありますか?

A.態度を変えることはありません

契約社員の場合、公務員や正社員よりも収入が少なく、雇用期間も決められているため、審査では不利になってしまいます。

しかし、だからといって担当者が態度を変えることはなく、公務員や正社員の方に接する時と同じように接してくれます。

ただ、審査の一般的な見識として、契約社員の方は通りにくいというとこを直接言う人もいます。

この時の口調や仕草によっては、契約社員だから不誠実な態度を取っていると思うかもしれません。

Q.自分は公務員をしていますがとうきんのおまとめローンを利用できる可能性はありますか?

A.公務員の方はおまとめローンを利用できます

ろうきんのおまとめローンを利用することができるのは、団体会員の方です。

団体会員の方とは、

- 労働組合

- 国家公務員、地方公務員等の団体

- 勤労者のための福利共済活動を目的とする団体で、一定の条件を満たす団体

のいずれかに所属している人のことをいいます。

これを見てもわかりますように、公務員の方は団体会員に該当しますので、おまとめローンを利用することができます。

Q.ろうきんでおまとめローンを組みましたが、元のカード会社の契約書はそのままにして借入をした場合規約違反になりますか?

A.カードの解約が条件となっている場合は違反となります

おまとめローンを利用した際に、銀行や消費者金融のローンを完済する場合、振り込みが条件となります。

また、クレジットカードの分も借り換えする場合は、そのカードの解約が条件になることもあります。

カードの解約が条件となっている場合、本当に解約したのかを確認するために、カード会社が発行する解約の証明書をろうきんに提出する必要があります。

もし、カードへの返済はしたものの、カードの解約を行わなかった場合、証明書を提出することはできません。

さらにそのカードを使っていようものなら、違反となって一括返済を求められてしまう可能性もあります。

おまとめローンを利用する場合は、返済のみに集中するために、書類提出の有無に関わらず、カードはすべて解約することが望ましいです。

ろうきんの借り換えローン、まとめ

ろうきんの借り換えローンは、銀行の借り換え専用ローンよりもかなり低い金利で借り換えることが可能です。

金額に関わらず、8%を切る低金利で複数の借入金をまとめることが可能です。

そもそも、ろうきんは多重債務者の返済支援に積極的ですので、まずは相談を行い、「借り換えをすれば返済していくことが可能」と判断された場合には、借り換えを諦めていた人でも、借り換え審査に通過することができる可能性があります。

また、カードローンなどでも借り換えることが可能です。

ろうきんの審査に通過できない場合には、じぶん銀行や、住信SBIネット銀行など、金利の低いカードローンでの借り換えも検討してみてはいかがでしょうか?