ローンの返済を滞納していると、返済額も大きくなりますが、何より精神的に追い詰められていくでしょう。

1回の返済を終えても、またすぐに次回の返済があり、常に金策に奔走しなくてはなりません。

複数の借金を一本化できるおまとめローンは、他社返済滞納中でも審査にとおることは可能なのか見ていきましょう。

この記事はこんなひとにおすすめ

● おまとめローンの利用を検討している人

● 他社借入を延滞中でもおまとめローンが借りれるか知りたい人

● 他社を延滞中でも借りれるおまとめローンを探している人

目次

他社延滞中でもおまとめローン審査に通る?

借金を全て1社にする、おまとめローンも検討材料にあげられます。

複数あった支払先をひとつにまとめることで返済管理がしやすくなり、毎月の返済回数も1回で済みます。

借入先が多くて管理しきれないという人には、おまとめローンはメリットの方が大きいといえるでしょう。

しかし他社借入れに滞納がある中で、おまとめローンに申込みをしてもとおる可能性はあるのか見ていきましょう。

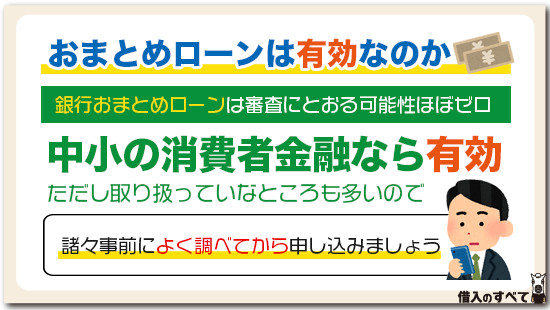

銀行おまとめローンはまず無理

金利の低さからいくと申込先は銀行が有利ですが、金利の低さは審査の厳しさに比例しています。

申込み段階で延滞が生じているのであれば、銀行おまとめローンに申込みをしても審査にとおる可能性はほぼゼロです。

また、専用のおまとめローンSBIネット銀行のようなところではフリーローンを代用しますが、そのような場合も延滞中であれば審査に通る見込みは皆無です。

結果を待っている間にも、遅延損害金は膨らんでいきます。

通るアテのない銀行カードローンに申し込みをするよりも、延滞を早く解消することや審査通過できる見込みがあるところに申し込んだほうが現実的です。

大手消費者金融おまとめローンでも難しい

消費者金融といっても、グループを形成しているアイフルなどの大手消費者金融では難しいでしょう。

狙うのは中小の消費者金融ですが、中小はおまとめローンを取り扱っていないところも多いので、事前に調べておく必要があります。

また、融資が受けられても希望融資額に届かず、結局全社まとめるのは難しいということも考えられます。

金利も銀行や大手消費者金融と比較すると高めの傾向にあるため、よく考えてから申込みをする必要があります。

中小消費者金融なら可能性はある

あまり知名度のない中小消費者金融は、独自の審査基準を設けています。

もちろん、年収から返済能力を割り出し、返済の見込みがなければ審査通過はできません。

逆に言うと、返済能力があれば、たとえ延滞中の多重債務者であっても審査通過できる可能性はあるということです。

中小消費者金融が独自の審査基準を設けているのは、大手と同じようにしていても利用者を増やすことができないため、銀行や大手消費者金融では借りられない人にも融資をして地域密着型で信頼を勝ち取っているからです。

中小の消費者金融は点数式ではない

銀行や大手の消費者金融は申込者も多く、業務量も多いので、審査基準は点数制(これを「スコアリング審査」といいます)を導入しているところが多いです。

しかし中小の消費者金融は、申込みの際に信用情報や収入確認とここまでは大手と同じですが、その後の審査内容は会社独自のものというパターンとなります。

単純な点数制ではなく、もっと詳しくヒアリングを行った上での審査になります。

他社延滞に関しても「1日でも遅れたらダメ」という明確なルールはなく、あくまでケースバイケースで審査していく消費者金融が多いです。

闇金と間違えないように注意が必要

申込みをする際に必ず確認しておくことは、金利と財務局番号です。

中小の消費者金融となると「聞いたことない」という会社が多いので、中には闇金が混ざっている可能性があります。

まず、申し込みする前に確認しておきたいのが金利です。

現在の金利の上限(10万円未満は年20.0%、100万円以下は年18.0%、100万円以上は年15.0%)より、超えていないかを確認しましょう。

それ以上の金利になる場合ならば、申し込みを中止した方が賢明です。

次に、財務局番号もチェックしましょう。

貸金業を営む会社は、財務局もしくは都道府県に届出をする必要があります。

その番号は大体窓口に掲示してある場合が多いので、そこで確認するか、あるいはわざわざ出向かずとも電話で「財務局番号は何番ですか」と問い合わせれば、正規の会社ならばすぐに答えてくれます。

ただし、都道府県への届出は比較的審査が緩く、極論でいうと手続きを踏めばとおりやすいものでもあります。

したがって、届出が都道府県のみの消費者金融も、申し込みを見送った方が安全です。

それでも申し込みしたい場合は、金融庁の登録貸金業者検索や日本貸金業協会の違法業者検索を利用して、闇金なのか正規業者なのかを見極めるようにしましょう。

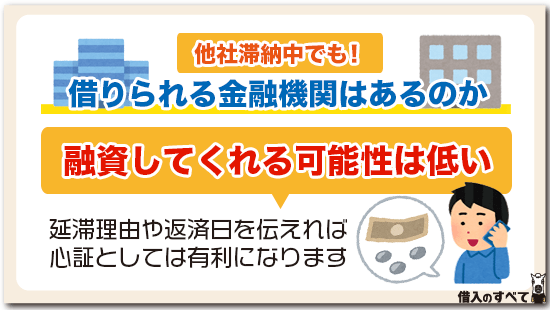

他社滞納中でも融資可能かの境目

基本的には、銀行をはじめ消費者金融であっても、他社返済を滞納している状態で新規にお金を融資してくれる可能性は低いでしょう。

やはり、お金を貸す以上は必ず返済してもらわなければいけません。

いくら収入が高く属性が良かったとしても、申込みの段階で他社からの借入に対し返済が滞っている状態であれば、「返済できる力がもうないのではないか」と判断されてしまいます。

今回だけ返済が遅れているのかを確認

銀行や消費者金融が信用情報で延滞ということは把握できても、それが「なぜ遅れているのか」「今回だけなのか」ということまでは読み取れません。

また、銀行や大手消費者金融の場合は、スコアリングの点数に偏った審査をしますので、わざわざ延滞の理由を聞くこともありません。

そのため、延滞中というだけで審査落ちとなるのが通常です。

中小消費者金融の場合は、申し込み後のヒアリングによって延滞の理由を含めた細かい質問をすることで、その延滞が今回だけなのか、それとも恒常的なものなのかをわかった上で審査を行います。

おまとめローンはその特性上、どうしても融資額が多くなり、金利も利息制限法によって上限がありますので、リスクに備えにくい環境で融資しなければなりません。

今回だけの延滞であれば審査通過できる可能性もありますが、多くの場合で審査通過は難しい状況であることに違いありません。

長期延滞中ならほぼ確実に断られる

他社延滞中でも、それが先月分が遅れているのであれば、まだ審査通過の可能性は残されています。

しかし、申し込みを行った時点で長期延滞となっている場合は、ほぼ確実に断られてしまいます。

長期延滞中の場合、これから融資をする側にはに多くのリスクがあります。

まず1つ目は、返済されないリスクです。

現状で長期延滞しているような人に融資してしまうと、いくらおまとめローンで返済額を軽減させたとしても返済されないリスクは高いです。

2つ目は、必要以上に融資額が高額になるリスクです。

現状で延滞している借入を借り換えするためには、元金の他に遅延損害金の分もプラスしなければなりません。

遅延損害金は年18.0%や年20.0%が一般的ですので、それを長期的に溜め込んでいれば大きな金額になっています。

それも含めて融資をすると、それだけリスクが多くなってしまうのです。

3つ目は、債務整理されるリスクです。

長期延滞中でも借りれた場合、人によっては「また借りても助けてくれる」や「また長期延滞しても助けてくれる」と勘違いしてしまいます。

そうなると、最終的には助けてもらえずに債務整理するしかない状況となります。

債務整理されてしまうと、債権の減額や免責、金利のカットなどで、どう転んでも不利益を被ってしまいます。

また、債務整理をされてしまえば簡単に給料などを差し押さえることができなくなりますので、融資をする側にとっては最大のリスクとなります。

これらをすべてわかった上で融資する会社はありませんので、長期延滞の状態ではおまとめローン審査に通過することはできません。

今回返済できない人は次回も返済できない

延滞が今回のみのものであると融資をする側がわかっていたとしても、それを鵜呑みにして延滞していないものとして審査することはできません。

融資をする側は、今回返済できない人は、次も返済できないと思っているからです。

そう思わせる原因は、遅延損害金の存在です。

先ほどもお話しましたように、遅延損害金は非常に高い料率であり、通常の返済額と利息にプラスして返済しなくてはなりません。

1日、2日の延滞であればそれほど気にする金額にはならないものの、1週間や2週間延滞しただけで結構な金額になりますし、長期延滞ともなれば高額になります。

多重債務者であればあるほど、一度の延滞によって債務整理する可能性は高いです。

また、人によっては延滞することに慣れてしまい、多少の延滞では何も感じない人もいます。

銀行や消費者金融でも、そのようなことはこれまでの経験からわかっており、延滞中の人への融資は非常に危険であると認識しています。

他社延滞中でも借りれると噂のおまとめローン

他社を延滞中にもかかわらず、おまとめローンを貸してくれたと噂になっている消費者金融があります。

もちろん、借りれるかどうかの状況は人によって異なりますが、延滞中でも借りられているという噂があるだけで、延滞中の人には希望持てるのではないでしょうか。

では、他社延滞中でも借りられたというおまとめローンは、どのようなものなのかを紹介していきたいと思います。

ライフティ

まず1つ目は、東京都中央区に本社を置くライフティです。

ライフティでは、通常のキャッシングだけでなく、おまとめローンについてもインターネットから申し込むことができます。

契約手続きは郵送ですので即日融資はできませんが、顧客に寄り添った審査をすることで定評ある消費者金融ですので、安心して利用できます。

ライフティのおまとめローンの詳細は、以下のようになっております。

| 融資対象者 | 20歳~69歳の安定して収入のある方で、インターネットから申し込みできる方 |

|---|---|

| 資金使途 | 他社借入の借り換え (貸金業者からの借入に限る) |

| 融資額 | 300万円まで |

| 実質年率 | 8.0%~18.0% |

| 返済方式 | 元利均等返済方式 |

| 返済期間 (回数) | 最長10年 (120回) |

| 返済方法 | 口座振替 |

| 返済期日 | 毎月27日 |

| 担保・保証人 | 不要 |

| 必要書類 | 本人確認書類、収入証明書、他社借入確認書類 |

中央リテール

中央リテールは、東京都渋谷区に本社を置くおまとめローン専門の消費者金融です。

おまとめローン専門ということもあり、他の中小消費者金融よりも柔軟な審査をすることで評判となっている会社です。

また、申し込みから融資まで最短1日と、融資スピードにも定評があります。

ただし、申し込みはインターネットから行えますが、契約手続きは来店のみとなっていますので、遠方に住んでいる人は注意しましょう。

中央リテールのおまとめローン詳細は、以下のようになっております。

| 融資額 | 500万円まで |

|---|---|

| 実質年率 | 10.95%~13.0% |

| 返済方式 | 元利均等返済方式 |

| 返済期間 (回数) | 最長10年 (120回) |

| 返済方法 | 銀行振込 |

| 返済期日 | 任意の日 |

| 担保・保証人 | 不要 |

TRYフィナンシャルサービス

TRYフィナンシャルサービスは、東京都墨田区に本社を置く消費者金融です。

フリーローンやおまとめローン以外にも、不動産担保ローンやリフォームローンなど多彩な融資商品を扱っています。

申し込みはインターネットや電話で行うことができ、審査時間が最短30分と大手並みの審査スピードで利用者の要望に応えています。

TRYフィナンシャルサービスのおまとめローン詳細は、以下のとおりです。

| 融資対象者 | 万20歳以上で定期収入のある方 |

|---|---|

| 資金使途 | 借り換え資金 (貸金業者からの借入に限る) |

| 融資額 | 50万円~500万円 |

| 実質年率 | 9.85%~14.85% |

| 返済方式 | 元利均等返済方式 |

| 返済期間 (回数) | 5年~10年 (60回~120回) |

| 返済方法 | 銀行振込 |

| 返済期日 | 任意の日 |

| 担保・保証人 | 不要 |

| 必要書類 | 本人確認書類、収入証明書 |

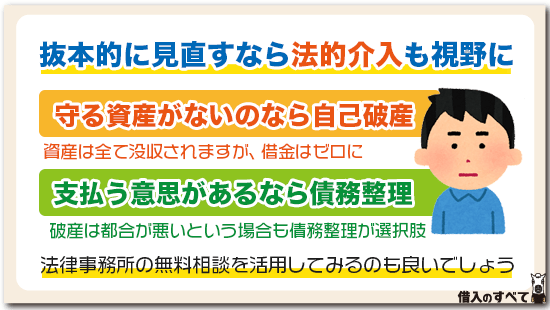

抜本的に見直すならば法的介入も視野に

その他の選択肢として、債務整理などを含む法的介入も視野に入れておいた方がいいでしょう。

先に話したように、今回どうにか入金できても、また次の入金日がやってきます。

収入が増える、もしくは支出が減る以外はこのループからなかなか抜け出すことができません。

収入がこれ以上アップする見込みがないということであれば、支出面でどうにかするしかありません。

そのため法的介入も、選択肢のひとつとして考えておくべきでしょう。

守るべき資産がないのであれば自己破産

自己破産は全ての借金がゼロになるので、再スタートしやすくはなります。

しかし、借金がゼロになる代わりに、所有している資産も全て没収されてしまいます。

自己破産は守る資産がある人には、不向きといえるでしょう。

また、資産も何もないという人であっても、一定期間、就けない職が発生することも(弁護士や税理士などの士業や保険外交員)あります。

現在置かれている状況を鑑みて、どちらがよりデメリットが少ないかを考えていきましょう。

支払う意思があるのなら債務整理

「借りたものは返したい」「資産があるので破産は困る」という人は、調停や個人再生などの債務整理が選択肢となります。

「支払い意思はあるけれども今の返済金額だと無理」という人であれば、交渉の余地があります。

支払金額がいくらになろうが支払い不能の状態であれば自己破産が賢明ですが、月々の支払金額を変更すればまだ返済は可能だという状態ならば、素直に担当者に相談してみると良いでしょう。

あるいは過払い金を請求し、もし発生しているのであれば残高と相殺させる方法などもありますから、一度法律事務所の無料相談を活用し、検討してみるのもいいでしょう。

おまとめローンを滞納した場合どうすればいいのか

おまとめローンは、契約した返済期間中、毎月返済していき、繰り上げ返済や一括返済で利息負担を軽減させながら返済していきます。

このおまとめローンを延滞してしまうと、最終的にどのようなことが起こるのでしょうか。

また、おまとめローン利用者が延滞してしまった場合、新たに他社で借入れすることはできるのでしょうか。

①2回目のおまとめローンは組めるのか

支払金額が低くなるというのが、おまとめローンの大きなメリットといえます。

しかし、毎月の返済金額が低くなった分貯蓄等に回せればいいのですが、ついまた使いすぎてしまい、結局まとめたはずの借金件数が元に戻ってしまったという人も多いようです。

一度おまとめローンで件数をまとめても、他社に新規契約をしてしまい、支払いが滞りだしたときに「再度他社でおまとめローンを契約すればいいのではないか」と考えてしまいます。

2回目のおまとめローンで、審査に通る可能性はあるのでしょうか。

結論から述べると、可能性は極めて低いといえます。

先に話したように、融資の申込みをした場合、どこの金融機関であったとしても必ず信用情報機関に照合をかけます。

そのときに他社が同時期に完済し、新たに契約をしているという状況は確認できますので、この時期におまとめローンをしたんだな、ということもすぐに判明します。

そのおまとめローンをした後に、再度借入件数が増えたのも一緒に確認できますので、状況はすぐに金融機関に分かってしまいます。

通常おまとめローンは「これ以上借金件数を増やさない」という条件があっての融資となります。

それにも関わらず、再度増えた状態でなおかつ返済も滞っているという現状では、新たにおまとめをOKする金融機関はほぼありません。

再度まとめたところで、また借入件数を増やされては困ります。

現実として既にそれを行ってしまっている状態ですから、信用もありません。

したがって、返済が滞ったからといって2度目のおまとめローンを組める可能性は極めて低いといえるでしょう。

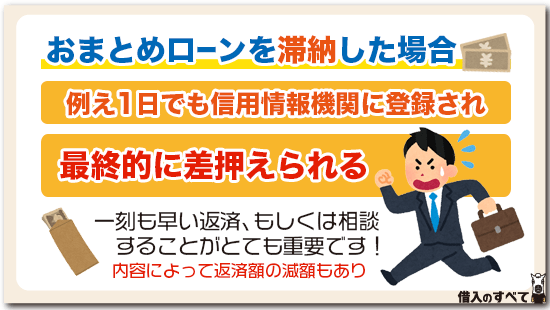

②滞納し続けると最終的には差押えも

返済が滞りだすと、最初は電話や手紙の督促が入ります。

その時点で支払えれば問題ないのですが、返済をそのまま放置した場合、管轄が申込みをした金融機関から保証会社に債権が譲渡され強制解約に入ります。

どのタイミングで強制解約になるのかは各金融機関で判断が異なりますが、多くが滞納後2か月程度で債権が譲渡され強制解約となります。

その後は保証会社からの督促となり、それでも返済をしなかった場合には、裁判所に申し立てられ給与差押えなどの強制執行となってしまいます。

③信用情報機関ではどのような扱いになるのか

銀行が契約している信用情報機関(KSC)では、たとえ1日の遅れであっても「延滞」と表記されます。

その他消費者金融会社が契約している信用情報機関(JICC、CIC)は即日に延滞表記されることはありませんが、「この契約の返済日は〇日で最終入金日は〇月〇日」と確認できますので、遅れが生じていることはすぐに判明します。

おおよそ2か月を目安に3社とも、「長期延滞」としてあがります。

その段階で他社に融資を申込んだとしても、審査にとおる可能性は低いでしょう。

④遅延損害金が膨らむばかり

返済を滞納するということは、支払いが厳しいということが大前提としてあります。

しかし、支払いが厳しい、お金がない、という理由から返済をそのまま放置しておくと、通常の利息にプラスして「遅延損害金」が発生してしまいます。

返済が遅れれば遅れるほど借金が膨らんでいくのは、この遅延損害金によるものです。

放置していても借金がなくなることはありません。

借金返済にも時効(金融機関への時効は5年)はありますが、相手も回収のプロです。

時効の存在は十分承知していますし、時効を成立させないような手段を使ってくるので時効成立まで返済を免れることは不可能に近いといえます。

⑤まずは金融機関に相談することから

繰り返しになりますが、放置していても借金返済がなくなることはありません。

反対に、返済金額が膨らんでいく一方です。

もし返済が厳しいようであれば、事前に契約をしている金融機関に相談することをおすすめします。

金融機関としては、返済ができなくなった理由、そしていつなら返済できて、いくらなら返済可能なのかという3点を知りたいだけなのです。

返済できないからといってどう喝されたり、説教をされたりすることはありません。

まずは、今どのような状態であるのかということから相談してみるといいでしょう。

内容によっては、契約期間を延ばすことで月の返済額が減額できたりする可能性もあります。

何よりひとりで抱え込んでいた悩みを、誰かに話すことで解決し楽になることもあります。

「返済ができなく申し訳ないから連絡できない」という気持ちも分かりますが、自分から相談することで相手の心証も良くなりますし、これから先の道筋も見えてきますので連絡をしておいて損はありません。

おまとめローンに関するQ&A

最後に、おまとめローン全般についての質問や疑問にお答えしていきます。

①延滞中でも必ず借りれるおまとめローンはある?

A延滞中に必ず借りれるおまとめローンというものはありません。

しかし、口コミを見る限りでは、長期延滞中でも借りれたというおまとめろーんもあります。

おまとめローンの申し込み基準や審査基準というのは、各会社によって異なり、中小消費者金融では信用情報だけではなく、現状もよく見て結論を出す審査をしています。

長期延滞をしている人でも、現状で返済能力が認められれば審査通過できるかもしれません。

ですが、延滞中というだけで返済能力がないと判断されてしまう可能性が非常に高いですので、基本的には審査通過はできません。

②おまとめローンは即日融資してもらえる?

Aアイフルなどの大手消費者金融では、おまとめローンでも即日融資可能というところもあります。

一方で、中小消費者金融は申し込みはインターネットで行えるものの、契約手続きは郵送や来店となっていることが多く、おまとめローンでは即日融資できないことも多いです。

もし、返済日の関係などですぐにおまとめローンを借りたいという場合は、大手消費者金融に申し込むことをおすすめします。

③おまとめローンの一括返済を求められるケースとは?

Aおまとめローンの一括返済を求められるケースを一言で言うと、契約違反を犯している場合です。

例えば、おまとめローンの融資金を返済先へ持っていかず、全く別の資金として使用した場合、おまとめローンの契約違反となります。

おまとめローンは、多重債務者を救済するためのローンであり、借り換え以外の資金には利用できないローンです。

そのため、借り換えとは別の資金に利用することを禁止しているのです。

また、おまとめローン利用中に勤務先の変更や住所の変更を怠った場合も、一括返済を求められてしまう可能性があります。

一括返済を求められることがないように、契約内容や規約をしっかりと読んで把握しておくようにしましょう。

④おまとめローンに保証人は必要?

Aおまとめローンの利用に、多くの場合で保証人は必要ありません。

ただし、審査によって保証人が必要と判断された場合は、保証人を立てなければ借りることはできません。

保証人不要や審査によって保証人が必要となる可能性があるかは、おまとめローンの商品概要に記載されていますので、申し込み前に確認しておくようにしましょう。

⑤おまとめローンは総量規制の対象外だから、おまとめするとまたカードローンで借りられる?

Aおまとめローン利用後に、銀行カードローンなどで借りれた時もありましたが、今は借りられる可能は低いです。

まず、おまとめローンは総量規制の例外にあたる借入となることから対象外となっています。

本来は対象となるものを、例外的に対象外としていますので、総量規制の借入総額にはカウントされています。

つまり、総量規制を超えるおまとめローンを借りていると、それ以上に規制対象となる借入はできないのです。

銀行カードローンについても、今は自主規制によって「無担保ローンの借入総額が年収の3分の1まで」となっていることが一般的です。

おまとめローンも無担保ローンに含まれますので、総量規制とは関係のない銀行カードローンでも、借りられない可能性があります。

ただし、自銃規制は主にカードローンの貸付上限を規制をしていますので、自動車ローンや教育ローンは借りられる可能性があります。

※この場合もおまとめローンの借入額や返済状況などを見られますので、審査通過できる可能性はそれほど高くはありません。

まとめ

通常の契約でもおまとめローンでも他社返済分を滞納した時点で、新規の借入れはほぼ難しい状況です。

目先の返済に追われるのではなく、まず「今回乗り切っても次はどうするのか」という長いスパンで一度考えベストな選択をされることをおすすめします。