住宅ローンのオーバーローン、別名「ふかし」はリスクが大きくて危険です。

そこでこの記事では、住宅ローンのオーバーローンについて、その内容と注意点・リスクについて、現場で住宅ローン審査をしている銀行員が解説します。

この記事を読めば以下のようなことが分かります。

- オーバーローンの意味

- オーバーローンは違法?合法性について

- オーバーローンがバレる理由やタイミング

- 【危険】オーバーローンがバレてしまったら

住宅ローンを検討している人や、将来住宅ローンを組みたいと考えている人は「我が身にふりかかってこないように」ぜひ参考にしてください。

目次

そもそもオーバーローン「ふかし」とは?全く違う二通りの意味

そもそもオーバーローンとは何か?といった、言葉の解釈や銀行での使われ方などについて触れるところからスタートします。

オーバーローンには二通りの意味、一つは「住宅ローン資金使途のオーバーローン」、そしてもう一つ「意図的にオーバーローンを悪用すること」という、文字通り全く違う二通りの意味があります。

問題なのは2番目の「意図的にオーバーローンを悪用すること」です。

意味1.住宅ローン資金使途のオーバーローン

まず代表的なものが1つ目の意味で住宅ローンの資金使途、つまり住宅ローンで借りたお金を何に使うか?という点です。なお、オーバーローンと似た言葉に「フルローン」があります。

オーバーローンもフルローンも「住宅ローンどこまで借金するか?」という違いからくる言葉です。

- フルローン:住宅購入で頭金まで借りることで、物件価格をローンフル利用

- オーバーローン:物件価格だけでなく諸経費も借りるので、物件価格をオーバーしたローン利用

車の運転でイメージするなら、フルローンは制限速度100キロちょうどで走行、オーバーローンは制限速度100キロをオーバーしている状態、といったところでしょうか。

ちなみに銀行内部で「融資金が当初の予定より余って(余剰して)しまった」あるいは「融資(ローン)の残額が担保の評価額を超過(オーバー)している状態」などもそれぞれオーバーローンと呼んでいます。

やはり意味は異なるのですが、共通しているのは「原則としては、余剰した資金は返済させる」点です。

資金使途のオーバーローンはヤバくない

建売住宅や分譲マンションを購入する時に(土地を買う時も)、売買価格の一部を先に「頭金」として払うことがよくあります。住宅ローンでは、原則として頭金は自己資金で払い、残りを住宅ローンとして借りるパターンが主流でした。

したがって昔(私が銀行に入社した当時で、今から20年以上前の頃)なら、住宅ローンで頭金まで含めて購入額を目一杯借りることはできず、「頭金など、自己資金がなければ住宅ローンを借りるのはムリ」というのが、いわば住宅ローンの常識でした。

ところが時代の変化とともに、住宅を手に入れるために必要なお金なら住宅ローンで借りて良い、といった考え方に変化して、頭金などを含めてフル利用するフルローンが増え、さらに諸費用(登記費用や火災保険、住宅ローンの保証料など)も必要な費用として、住宅ローンで借りることができるようになったのです。

したがって「オーバー」といってしまうとややネガティブな響きはありますが、資金使途の意味としてのオーバーローンは決して違法なこと、ヤバいことではありません。

意味2.【これが問題】意図的にオーバーローンを悪用すること

オーバーローンは決して違法なことではないといいましたが、問題になるのは「わざとオーバーローンにして意図的に悪用すること」なのです。

意図的に悪用とは、例えば車の購入など、住宅とは違う使い道に使うことを最初から意図して住宅ローンを借りることです。また、カードローンなどの借金を住宅ローンに組み込む「おまとめ」の目的でオーバーローンを狙うのも、問題になってくる手口です。

こうした意図的なオーバーローンでは、住宅ローンで必要だと虚偽、つまりウソの売買契約書や見積書を銀行に提出して、水増しした金額でローンを借りてお金を手に入れるというのが基本的な流れです。

このような、契約書や見積書を水増しする行為を俗に「ふかし」と呼びますが、ここから派生して住宅ローンで意図的にオーバーローンを悪用することを「住宅ローンのふかし」などと表現しているネット記事もあります。

銀行はオーバーローンをどのように見ているのか

繰り返しになりますが、住宅ローンで必要な費用を借りるためオーバーローンになるのは、何も悪いことではありません。問題なのは、自分の(業者の)利益になるからと、オーバーローンを悪用することです。

そこでここからは、意図的なオーバーローンについて解説します。

オーバーローンは違法?合法性について

ではオーバーローンは違法なのでしょうか?この点について解説します。

オーバーローンはなぜ問題なのか

住宅ローンの借入額がオーバーローンになるのはよくあることで、もちろん違法ではありません(借り入れが多くなるという点で「良いこと」ともいい切れませんが)。

一方、意図してオーバーローンで住宅ローンを真に必要な住宅資金以外に使うのは流用となり、住宅ローンでは資金使途違反(住宅ローンで認められているお金の使い道を逸脱した違反)となります。

そして資金使途はルール違反ですが、それだけで違法とはいえず、意図してオーバーローンで余分にお金を借りるプロセスで違法になる可能性があります。

少し回りくどくなったので整理すると、オーバーローンになること自体は違法でもなく、それほど深刻な問題でもありません。しかし、オーバーローンを狙って見積書や契約書などの提出資料でウソをつく、つまり「ふかし」は書類の偽造、虚偽の申告などで詐欺等の犯罪に問われる恐れもあり、ここが問題なのです。

銀行はどのようにしてオーバーローンを防止しているのか

銀行は住宅ローンで資金使途を厳正にチェックします。これは審査の過程で必要なことであり、必ずしもオーバーローンを防止、監視しているわけではありません。

住宅ローンを申し込む人は、当然ながら銀行にとって大事なお客様で、住宅ローン取引をきっかけに長い期間いろいろなサービス契約も見込めます。そして住宅ローンを紹介してくれるハウスメーカーや不動産業者などもありがたい関係先ですので、疑うことなどできればしたくありません。

しかしながら一部の悪徳業者(顧客自身が先導して違反をすることも)などがいるので、残念ながら住宅ローン審査で、オーバーローンをチェックするプロセスがあるのも事実です。

そして、銀行がどのようにして悪質なオーバーローンを防止しているのか。

審査の極秘事項なので公表できません。これが知られれば、当然ながら悪用される恐れがあるからです。

あくまで一般論として、オーバーローンがバレる理由やタイミングはあるので、次項から説明します。

あくまでここからの説明は、オーバーローンがバレる理由やタイミングの一般論であり、実際に審査でチェックしているといってしまうと悪用されるので「ノーコメント」としておきます。

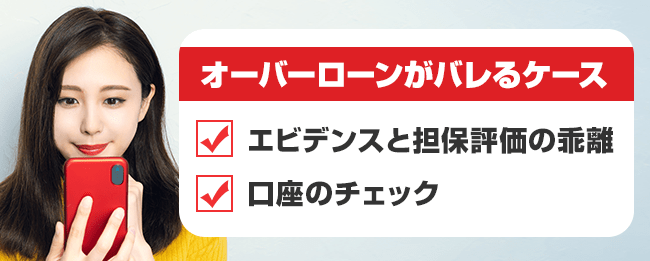

オーバーローンがバレる理由やタイミング

意図した悪質なオーバーローンがバレてしまうタイミングや理由を、いくつか紹介します。

バレるケース①エビデンスと担保評価の乖離からバレる

住宅ローンで必要な資金使途のエビデンスとしては、購入なら「売買契約書」、新築なら「見積書」「工事請負契約書」などが挙げられます。

銀行では住宅ローンの融資審査と並行して、ローンの担保になる購入予定物件を担保評価します。

銀行の評価は一般の売買など、いわゆる相場と比べて低い※のですが、そのあたりを差し引いたとしても、契約書などの所要額と担保評価があまりにもかけ離れている場合には、もともと契約書の真偽(偽造や改ざんがないかなど)を厳しくチェックします。

加えて、契約額の根拠を業者や申込者にヒアリングすることもあります。このヒアリングの時点でエビデンスの「ふかし」が発覚することが多く、オーバーローンがバレるタイミングの一つといえます。

実際には顧客や業者にヒアリングを実施すること自体、無用なトラブルを引き起こす可能性があるので、銀行も慎重に調べたうえで対処します。したがってヒアリングに至る場合は、悪質なオーバーローンが強く疑われるケースである、ということです。

もしも住宅ローンの申し込みをしたあとで銀行から「いただいた資料について、おうかがいしたいことがございます」とヒアリングの連絡が来たなら、悪質なオーバーローンを疑われているかもしれません。

※銀行の担保評価額と相場の関係

不動産の取引などでよくいう相場とは、実際に売買される金額のもととなる拠り所の金額のことです。

土地なら「相続税路線価÷0.8×1.1(×1.2なども)」などの計算式で算出しますが、おおむね「相続税路線価の120%」と考えていいでしょう。

いっぽう銀行の担保評価は相続税路線価の80%程度といわれています。相続税路線価を100とするなら相場は120%に対し、銀行担保評価は80%という点で「銀行の担保評価は相場の6割・60%程度」と考えても、それほど的外れではないでしょう。

実際には不動産をそれぞれ個別に評価するので、相場より高くなることもあり、逆に相場の1〜2割程度の低価格やゼロ評価もあります。

バレるケース②口座のチェックからバレる

住宅ローンでは必要な資金の支払先口座と、住宅ローン取引の口座という2つをチェックして、ここで悪質なオーバーローンがバレるケースがあります。

必要な資金の支払先口座

まず必要な資金の支払先口座とは、物件の購入なら売買契約書などで指定された売主や不動産業者などの指定預金口座を指します。新築でも同様で、一般に住宅新築に関わる費用全般をハウスメーカー名義の指定口座に振り込みます。

このとき「売買代金は特別にココへ振り込んで」「工事代金は3分の1だけ〇〇(下請け業者との説明あり)に送金したい」といった要望があると、資金使途を疑われるきっかけになります。

原則として支払いが妥当と認められる口座以外への不自然な変更は、悪質なオーバーローンでよく使われる手口だからです。

あくまで原則論なので、全てがダメというわけではありませんが、自然でない動きは疑われる原因になるので、悪意がなくてもこういった可能性があるということはぜひ覚えておいてください。

住宅ローン取引の口座

次に住宅ローン取引の口座についてですが、こちらは住宅ローンを借りて資金の支払いや返済に指定した口座などの動きをチェックして、悪質なオーバーローンが発覚することもあるという意味です。

例えば建売住宅購入で住宅ローンを借りる場合、取引口座として指定したその銀行の普通預金口座にいったんローン融資金が入金され、瞬時に購入先の指定口座に振込みます。

実際は住宅ローン契約書類を記入する際に、ローン実行日当日は通帳と振込伝票などを銀行に預けて同時処理する事務フローになります。しかしここで「振込は自分でやって、あとで振込の控えと渡すから」「他の銀行でATMの振込指定だから」などと申し出る顧客がいると、その時点で悪質なオーバーローンを疑われます。

これらも実際に使われた手口で、それ以前にこういった不自然な送金を銀行が許可しません。

また、住宅ローンを借りてしばらくたったあと、顧客の取引口座に業者(ローンを借りたときの不動産業者、建築業者など資金を支払った相手)から不自然な振込入金がある場合もあり、これなどは典型的なオーバーローンの手口(ウソの書類で申し込んで多めにローンを借りて業者に支払い、業者から一部の資金が振込で戻ってくる)なので、ここでバレます。

資金を顧客に返すときに、わざわざ住宅ローン取引のある銀行を選ばなくても、他の金融機関にすればバレる危険性が低くなると考えそうなものですが「どうせ銀行は口座のチェックなんかしないだろう」と考えているようで、意外とこのケースがあります。

しかし銀行では疑わしいと判断した顧客の口座は必要な限りいつまでも入出金をチェックします。またこの調査については、銀行の個人情報取り扱いのなかで顧客も同意(必要に応じ口座の入出金を銀行がチェックすることに同意)していることになっているので注意してください。

参考元:「個人情報の保護に関する法律」に基づく公表事項 | みずほ銀行

ただし注意といっても、悪質なオーバーローンをするときは他の金融機関に資金を返すよう指定しろという意味ではありませんし、他に指定してもバレます(どうやって調査するかは極秘)ので注意してくださいという意味です。

【危険】オーバーローンがバレてしまったら……

悪質なオーバーローンがバレてしまったらどうなるか。

「銀行はどう動くか?」「自分はどうなるのか?」という二つの観点で説明します。

具体的なケースとして「悪質業者が『住宅ローンを利用してカードローンやキャッシングをおまとめできる』と提案してきたので、悪いことと知ったうえで悪質なオーバーローンを狙い銀行で住宅ローンを借りた人」のケースで考えてみましょう。

銀行はどう動く?

オーバーローンがバレた場合に銀行はどう動くか。これは実際に私が経験した中から参考になるようお話します。

- ヒアリング:事実関係が全て解明できるまでお話を伺う

- 悪質なオーバーローン情報の登録:本人と関連業者の記録が永久保存

- 厳正な対処へのカウントダウンが始まる:待ち受ける結末

1.ヒアリング:事実関係が全て解明できるまでお話を伺う

悪質なオーバーローンが発覚した場合、まず銀行から連絡が来て「お話をお伺いしたい」とヒアリングをされます。

提出された契約書や申込書類などを全て再チェックして、偽造や虚偽がないか?などを確認していくなかで、事実関係が全て解明できるまでは何度でも来店いただいてお話を伺うことになります。

来店が難しければ、銀行員の方から自宅や待ち合わせ場所まで出向いて面談することになります。

こうした違反事例や事故案件では若手営業職員ではなく、借金返済や融資関連のトラブルや法律にも明るいベテランの融資担当銀行員が担当します。

要は借金の督促やトラブル対応の専門員なので(私がそうした仕事に長くついていましたし、悪質なオーバーローンの対処も何度か経験しています)口調はもちろん礼儀正しく、しかし聞くべきことや伝えるべきことは明確に伝えます。

そして最も聴取すべきなのは、顧客自身が意図して悪質なオーバーローンを行ったのか?という点です。とはいえそもそも悪質なオーバーローンは、住宅と関係ない購入資金や借金のおまとめなので本人が知らなかった、騙されたという理屈はまず通用しませんが、いずれにせよ事実関係が全て解明できるまでは何度でも銀行員に話を聞かれることになります。

2.悪質なオーバーローン情報の登録:本人と関連業者の記録が永久保存

悪質なオーバーローンが発覚すると、本人と関連業者それぞれに記録が永久保存で登録されます。

まず本人については、銀行内部で「悪質なオーバーローンをした人」と記録され、その経緯から顛末まで事細かに記録され、かつ情報は半永久的に消えません。

したがってその銀行では新たに融資を受けることは不可能で、銀行が厳正な対応(詳しくは後ほど)をした場合は、預金口座を含めて一切取引できなくなる可能性もあります。

次に関連業者ですが、こちらも「顧客と結託して悪質なオーバーローンを行った事業者」として記録され、以後その銀行ではこの事業者が関連する場合には、どれだけ申込者が素晴らしい人でも融資などの案件は受付すらしてもらえません。いってみれば出入り禁止になるわけです。

銀行側からその顧客に「オーバーローン業者だ」などとは絶対に伝えるようなことは無いのですが、こうした事態が続くと事業者も仕事しにくくなることは想像できると思います。

3.厳正な対処へのカウントダウンが始まる:待ち受ける結末

悪質なオーバーローンが発覚した場合、実際にはヒアリングなど調査と並行して、厳正な対処が待ち受けています。

そもそも悪質なオーバーローンで銀行をふかし行為で騙しているわけなので、住宅ローンの一括返済を求められる可能性が非常に高くなります。その他にも厳正な対処はあるので、このあたり、詳しくはこの後の「自分はどうなる?」で引き続き説明します。

自分はどうなる?

悪質なオーバーローンをして、自分もそのことを承知していて、バレた人がどうなるか?

主に考えられるのは以下のとおりです。

- 期限の利益の喪失:ルール通りのローン一括返済

- 信用情報期間への登録:まともな新規融資はまずムリ

- 偽装、偽造の結末:犯罪に問われる可能性も?

1.期限の利益の喪失:ルール通りのローン一括返済

これは懲罰、見せしめではありません。住宅ローンは融資という、銀行と顧客のあいだの契約であり、相互が決まったルールを守り、当然ながら嘘偽りなく契約するものです。

しかし悪質なオーバーローンをしたなら、契約を違反しルールを逸脱しているわけですから、今度は契約違反なら一括返済という住宅ローンのルール(「期限の利益喪失」と呼び、住宅ローンの契約書条項に盛り込まれています)にしたがって、ルール通りに一括返済をしてもらうということだけです。

(筆者略)

2.お客さまが次の各号の一つにでも該当した場合は、当社の請求によって本契約による一切の債務について

期限の利益を失い、直ちに債務を全額返済するものとします。

(筆者略)

(6)本契約に関し、当社に対し虚偽の情報提供または虚偽の申告、虚偽の資料提供があったことが判明したとき。

(筆者略)

2.信用情報期間への登録:まともな新規融資はまずムリ

また悪質なオーバーローンをした事実は、個人信用情報期間に登録されることになっており、この点については住宅ローンの審査を申し込む時点などに「個人情報の取扱いに関する同意(書)」などで本人も同意済みということになっています。

参考元:

個人情報の取り扱いに関する同意書|住宅ローン|MONEYKit – ソニー銀行

具体的には、悪質なオーバーローンがあった事実が個人信用情報に一定期間登録され、他の金融機関やクレジット会社などが新しく審査するときにこれらの情報を見る(個人信用情報の照会と呼び、新規の申し込みでまた同意することになる)ことができるので、そこで判明して審査落ちになることになります。

具体的にどのような情報が、どのような内容で、どの信用情報機関に、どのくらいの期間登録されるか?などの説明は省きますが、要は「悪質なオーバーローンをすれば、その事実が個人信用情報機関に登録されるので、まともな新規融資を受けるのはまずムリになる」ということです。

すでに一括返済を求められているはずですから、どこか他から借りて一括返済することもできませんので、そのあとどうなるか?などはいろいろと想像できると思いますので、これ以上は言及しないことにします。

3.偽装、偽造の結末:犯罪に問われる可能性も?

悪質なオーバーローンでは、契約書や見積書などを偽造して金融機関を騙す「ふかし行為」も横行します。

そしてこれら偽造行為がはなはだしく悪質だと判断された場合は、銀行などの金融機関から訴訟で訴えられることや、詐欺などの犯罪行為を問われる恐れすらあります。

たとえ悪質業者主導で行われたオーバーローンであっても、その事実を承知して加担していたなら共犯者とされてしまう可能性があるのです。

適切な住宅ローンの組み方・選び方

ここまで悪質なオーバーローンについてお話ししてきました。ネガティブな話題が続いてしまいましたが、住宅ローン自体は悪いことではありません。

大事なのはルールを守るという当たり前のことであって、ここから適切な住宅ローンの組み方・選び方について銀行員としてお話しします。

ヤバい業者の見分け方

悪質なオーバーローンを進める悪質業者は、自社の実績を上げるために金融機関を騙そうと考え、お客まで巻き込もうとしています。

「実はお得な話があるんですよ」「うまくいけば楽になりますよ」など、甘言で誘ってくるような業者とは、その時点できっぱり手を切るべきです。

それより前にチェックするには、やはり業者との接触前にネットなどで調べてみることです。口コミで「あの業者はヤバい」などという「悪い噂」は往々にして結構当たっているものですし、ネットで口コミにヤバいと検索できるということは、多くのヤバい情報が記録されているともいえます。

真偽を見分けることが難しいと考えるなら、こうした情報を参考にするのも一つの方法です。

ある程度おまとめが可能な住宅ローンもある

冒頭のフルローン・オーバーローンで少し触れましたが、金融機関の住宅ローンも最近は柔軟になって、一部の住宅ローンではある程度のおまとめができるものもあります。

こちらは住宅ローンと一緒に、今返済しているマイカーローンなどを一本化できるといったものです。

カードローンやキャッシングなどはおまとめの対象外になってしまうようですが、自分にメリットがあると感じられる人なら検討しても良いのではないでしょうか?

参考元:

・おまとめ住宅ローン|JAバンク熊本

・商品概要説明書:住宅ローン(住宅ローンプラス)|住信SBIネット銀行

まとめ「そんなうまい話ないから」

今回は悪質なオーバーローンについて解説しました。

最近、街で見かけた広告に「そんなバイトないから」というフレーズがありました。政府広報で闇バイトの危険性を呼びかけるものでしたが、銀行員の私には刺さりました。

カードローンなどの借金で苦しんでいる人が、楽になりたいからと悪質なオーバーローンに乗っかってしまうことは、結果として自分や家族も巻き込んで不幸な結末を迎えることになります。

ネットなどでは堂々と「住宅ローンでキャッシングをおまとめできます」といったサイトも見かけます。

そのサイトではお客様の例と称して「キャッシングの返済で苦しんでいましたが、住宅ローンでおまとめできることを知って、新しい家に住むことができたうえに、借金返済がまとまって楽になりました」と書いてありましたが「そんなうまい話ないから」と銀行員は強くお伝えしたいです。

- 【執筆者】加藤隆二

勤続30年、現在も銀行員として金融機関に勤務中。住宅ローン、カードローン、事業融資など借入全般の業務に従事。深い知識を生かし多数メディアで情報を発信中。

【保有資格】FP2級個人資産相談業務、証券外務員資格、生保・損保代理店資格、その他に銀行業務検定資格を複数保有

【メッセージ】現場一筋の銀行員で、お客様からの相談に乗り、一緒に悩み、考え、アドバイスをした経験では誰にも負けない自信があります。特に「お金を借りる」「お金を返す(返せない)」悩み事には真剣に話を聞き、真摯に答えてきました。今はライターとして、お金を借りる悩みに答え、参考になる情報を発信しています。