こんにちは。ファイナンシャルプランナーの飯村久美です。

住宅ローンを決める際、「変動金利」と「固定金利」、どちらを選ぶかを決断するのが一番難しいと思います。今回は、住宅ローンの「金利タイプの選び方」をご紹介いたします。

ファイナンシャルプランナーとして10年以上、住宅ローン相談に乗ってきた経験から、知っておきたいポイントを3つにまとめてみました。

この記事はこんな方におすすめ

- これから住宅を購入しようと考えている

- 少しでも金利の低い住宅ローンを探している

- 金利以外の手数料や保障などについても知りたい

目次

「変動金利」と「固定金利」のメリットとデメリット

はじめに、住宅ローンの金利タイプとそれぞれのメリットと、デメリットをみていきましょう。

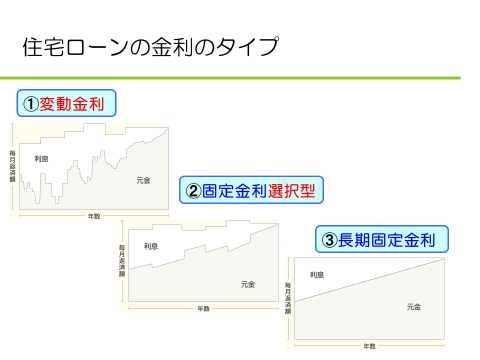

住宅ローンの金利はおもに3種類に分類できます。

6か月ごとに金利が見直しされる「変動金利」。

決められた一定期間で金利が固定される「固定金利選択型」。

そして返済が終わるまで金利が固定される「全期間固定金利」です。

図のように、毎月の返済額は「元金+利息」になります。

固定金利は、元金と利息の割合が奇麗に決まっていきますが、変動金利は金利が半年ごとに変わるので元金と利息の割合が凸凹になっているのが特徴です。

変動金利

「変動金利」の最もよいところは、大抵の場合、ほかの金利タイプに比べ、金利が最も低くなる点です。

支払う利息が少なく、固定金利に比べて当初から元金を、たくさん返せるメリットがあります。

毎月の返済額は5年間変わりません。

見直し後に返済額が上がる場合でも、変更前の返済額の最大1.25倍までという決まりがあります。

金利は6か月ごとに見直されます。

そのため、金利が変わると返済額に占める元金と、利息の割合が変わっていきます。

例えば、毎月の返済額が8万円だった場合、金利が上がっても、5年間は返す金額は8万円で変わりません。

しかし、そのうちの利息の金額は、ある時点での金利が0.8%の時は2万円だったのに対し、金利が1.0%になると2.5万円になっていき、元金の減りが遅くなっていきます。

金利の上昇局面では、利息の膨らみに注意が必要です。

また、将来にわたって返済額が一定ではないため、将来設計が立てにくいデメリットもあります。

固定金利選択型

「固定金利選択型」のいい点は、固定期間中に金利が変わらないため、家計の見通しが立てやすいことです。

また金利は、「変動金利」と比べると高いですが、「長期間固定」と比べると低くなります。

固定期間が終わった後は再び、状況によって金利タイプを選択します。

全期間固定金利

「全期間固定金利」のよいところは、返し終わるまで返済額が変わらないことです。

特に、現在のような低金利下では、全期間固定を選ぶことにより、ずっと低い水準の金利にしておくことができます。

デメリットは、「変動金利」や「固定金利選択型」よりも、金利が高いことです。

元金が減るスピードも、ほかの2つに比べると遅くなります。

このように、各金利タイプにそれぞれ長所と短所があります。

まずはそこを押さえておきましょう。

金利タイプ選択のポイント

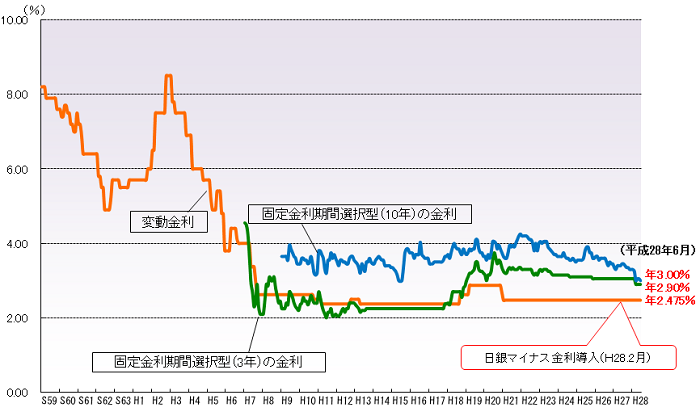

次に、どの金利タイプを選んでいくかですが、まずこれまでの住宅ローン金利の推移をみてみましょう。

下記のグラフは、民間金融機関の住宅ローン金利の推移です。

こちらをみますと、ここ20年は変動金利が低い水準にありました。

近年では、金融機関によってキャンペーン等で金利の優遇を行っていますので、実際にはグラフにある基準金利より低い金利で借りられていることが多いです。

出典:住宅金融支援機構HP

では、これからはどれを選択するのが賢いのでしょうか。

結論から言えば、「これから先も低金利が続く」と思うのであれば、「当面は変動金利、あるいは短期間の固定で借りる」選択もよいでしょう。

もしくは、「いずれ金利も上昇してくる。

今のうちに固定しておきたい」と思うのであれば、「今のうちに長期固定金利、あるいは長めの固定金利選択型にしておく」のもよいと思います。

これらを組み合わせる選択もあります。

どれが得だったかは35年を過ぎてみないと分かりませんが、自分にあったローンを選ぶことが失敗しないコツです。

これから説明する幾つかのポイントを参考にされた上で、ご自身にあうローンを選択してください。

長期固定金利は安心料を払っているという考え方

長期固定金利は返済額がずっと変わらないため、金利の上昇局面でもほったらかしにしてローンのことを考えなくても大丈夫という長所があります。

その分、返済額が高くなっています。

では、その将来の安心料がどのくらいなのかを計算してみましょう。

まず、変動金利と長期固定金利の毎月の返済額を調べ、その差額を出します。

例えば、3000万円を35年間、元利均等返済(元金と利息を合わせた毎月の返済額を一定にする方法)で借りるとします。

その場合、変動金利(0.8%※)だと、月々約81,900円が一番はじめの返済額です。

一方、35年固定金利(1.5%※)だと、月々約91,800円です。(※2016年6月現在の水準で一例を挙げています)

その差は「約9900円」。この差額分を将来の金利を約束する保険のように考えられれば、全期間固定金利を選択してよいでしょう。

また、100%長期固定の考えから、例えば変動金利50%と長期固定金利50%を組み合わせるミックスプランを選ぶという選択肢もあります。

先の例で言うと、1500万円を長期固定にした場合、その部分の将来の安心料は約5000円になります。

ざっくりと金利を予測して、変動と固定の損益分岐をシミュレーションしてみる方法

変動金利を選んで金利が上昇した場合、当初の固定金利の数字(先の場合では1.5%)を越えたら、固定金利の方が特だったと思われがちです。

しかし、変動金利は先に元金を多く返している分、有利になっていますので、損益分岐の金利はもっと高くなります。

変動金利を選んだ場合、将来金利が上がった時、どのくらいまで金利が上昇したら固定金利と、支払利息が同じになるかをシミュレーションしてみます。

先ほどと同じように、35年間3000万円を借入した例を使います。

元利均等返済で、変動金利0.8%の時と、35年固定金利1.5%の時を比較します。

仮に5年間は0.8%で金利が変わらなかった場合は、5年後に1.74%まで上昇しても(その後も1.74%が続くと仮定)、35年固定金利を選んだ場合と利息の支払総額は変わりません。

また、仮に10年間は0.8%で金利が変わらなかったとしたならば、その後、2.14%まで上昇しても(その後も2.14%が続くと仮定)、利息の支払総額は変わらないという結果になりました。

逆に言えば、前者のケースで1.74%以上、後者のケースで2.14%以上、金利が上昇すると見込むのであれば、1.5%の固定金利を選んだ方が特ということになります。

このようにして、金利水準の予測を立ててみることが、金利タイプ選択のポイントになります。

変動金利や短期固定の場合は、金利上昇時の対応を考えておく

変動金利や短期固定のリスクは、途中で金利が上がった場合です。

その場合、繰り上げ返済(返済期間の途中でまとまったお金を返済すること。借入している元金が減る分、その分の利息が減る)をすることで、返済額を押さえることができます。

例えば、0.8%で借りていた変動金利が、5年後に+0.5%上昇したとします。

その場合、毎月の返済額は6000円アップします。

そこで180万円を繰り上げ返済すると、返済額は今までと変わらない額で済むことになります。

このように変動金利や短期間の固定金利を選ぶ場合には、金利が上がった時の対応や、毎月の返済額がいくらまでなら、家計が耐えられるのかをあらかじめ考えておくことが大切です。

ネット銀行の金利はなぜ低いのか

地方銀行に比べるとネット銀行の金利の低い商品が多く、優遇金利が適用された場合にはかなりの低金利で住宅ローンを利用する可能性が高いです。

ネット銀行の金利が低い理由には、実店舗を持たないために経費が少なく済むということも関係があります。

しかし、一般的に金利の低さは、リスクを許容していないということでもあります。

つまり、金利が低いほど新規借り入れの時に、審査が厳しいと考えられるということです。

住宅ローンは金額も大きく、借入期間も非常に長くなります。

ほんの少しの金利が違うだけで、支払総額が大きく変わってしまうのです。

審査が厳しかったとしても、ネット銀行の金利の低さは魅力的ですね。

ライフスタイルに応じたプランニング

住宅ローン選びを成功させるには、これからのライフマネーの青写真を描くことです。エクセルなどでこれから先の未来年表を作り、ざっくりと世帯の収入を入れていきます。

一方で、年間の支出や、教育費、車の買換えなど今後の支出も計上してください。

住宅ローンの年間の返済額がいくらであれば、貯蓄残高が底をつかないかをシミュレーションしましょう。

これをライフプランシミュレーションと言います。

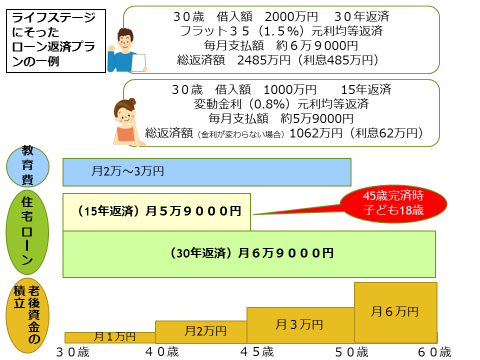

下記の例をご覧ください。こちらは共働き夫婦がライフプランシミュレーションをした結果、それぞれに違うタイプのローンを組んだ事例です。夫は長期固定金利に、妻は変動金利にしました。

ライフプランを立ててみると、夫が45歳の時に子どもは18歳になり、教育費がかかる時期に突入します。そこで、妻のローンは15年間の返済にしました。

そうすることで、金利上昇リスクも抑えられますし、教育費や老後資金の積立てにも対応できることになります。

このように、家族のライフプランを考え、全体的な視点でお金について考えると、負担の少ない返済プランが立てられます。

今回は、夫婦それぞれで違う金利タイプを選択しましたが、住宅ローンを一人で組む場合でも、複数のローンを組み合わせることが可能となりますので、いろいろとシミュレーションをしてみましょう。

以上、住宅ローンの金利タイプ選びのポイントをお伝えしました。

住宅はローンを返し終えてはじめて自分のものになります。スムーズな返済ができるよう、ライフプランを描きご自身にあった住宅ローンを選んでください。

各社の住宅ローン金利

それでは、ネット銀行が販売している、住宅ローンの金利の比較を行っていきましょう。

特徴やメリットなどについても紹介しますので、住宅ローン選びの参考にしてください。

なお、以下の表に記載されている金利は、2019年8月のものです。

じぶん銀行

| 金利 | 0.457% (変動金利全期間引下げプラン) |

|---|---|

| 限度額 | 500万円以上2億円以下 |

| 借入期間 | 1年以上35年以内 |

| 年齢条件 | 満20歳以上65歳未満 |

| 事務手数料 | 2.16% (2019年10月以降は2.20%) |

| 保証料 | 不要 |

| 保障 | がん診断保障・全疾病保障 |

じぶん銀行の住宅ローンは限度額が2億円以下と、この記事で紹介する住宅ローンの中でも最高額となっています。

1億円を越える借入が必要な場合にはじぶん銀行への申込がおすすめです。

ソニー銀行MONEY Kit

| 金利 | 年0.475%% (変動セレクト住宅ローン) |

|---|---|

| 限度額 | 500万円以上1億円以下 |

| 借入期間 | 1年以上35年以内 |

| 年齢条件 | 満20歳以上65歳未満 |

| 事務手数料 | 2.16% (2019年10月以降は2.20%) |

| 保証料 | 不要 |

| 保障 | がん団信・生活習慣病団信・3大疾病団信 |

マンション以外の中古物件には利用できないので注意してください。

また、前年度年収400万円以上という条件があることも忘れてはいけません。

SBI新生銀行

| 金利 | 0.45% (変動フォーカス) |

|---|---|

| 限度額 | 500万円以上1億円以下 |

| 借入期間 | 1年以上35年以内 |

| 年齢条件 | 満20歳以上65歳未満 |

| 事務手数料 | 100,800円 (変動フォーカスの場合は2.16%) |

| 保証料 | 不要 |

| 保障 | 団体信用介護保障保険 |

自己資金を10%以上準備できる場合は、金利が0.05%優遇されるサービスがあります。

SBI新生銀行の住宅ローンを利用するなら、自己資金が貯まってからの申込がおすすめです。

イオン銀行

| 金利 | 0.52% (新規借入時) |

|---|---|

| 限度額 | 200万円以上1億円以下 |

| 借入期間 | 1年以上35年以内 |

| 年齢条件 | 満20歳以上50歳未満 |

| 事務手数料 | 10,800円もしくは2.16% |

| 保証料 | 不要 |

| 保障 | ガン保障・8疾病保障 |

イオン銀行の住宅ローンは、手数料と保証料が必要ないため住宅ローンの借換えにも向いています。

借換え限定で変動金利0.47%の低金利のため、地方銀行の住宅ローンを利用している人は、イオン銀行に借換えを検討してはいかかがでしょうか。

ただし、他の住宅ローンに比べて年齢条件が満50歳未満と厳しくなっているので、十分に注意してください。

FP事務所アイプランニング代表

ファイナンシャルプランナー

飯村久美