売上債権とは?簿記上の仕訳方法や未収入金との違いも解説

簿記では「売上債権」として売掛金や受取手形などの勘定科目がありますが、簿記上これらの勘定科目がどのように使い分けられているのか、また未収金などとどのような違いがあるのかはっきりと区別できないものもあります。

売上債権で使われる勘定科目や具体的な仕訳、また貸倒引当金についても理解しておきましょう。

売上債権とはどのようなものか

商品を取引先の会社に販売したり、卸業を行ったりする場合、毎回現金で取引を行うことは常に現金を所有していなくてはいけないため、売上債権で行うことが一般的です。

売上債権と一言で言っても幾つかの種類に分けることができ、それぞれ特徴が違うため正しく理解をしておかなければ、仕訳の際などに困ってしまいます。

ここでは、売上債権を売掛金と約束手形に分けて確認していきましょう。

売上債権は取引先からの入金が後日になる場合に使用

会社が商品やサービスを提供したときに、取引先によっては現金での支払いがされない場合があります。

現金を準備するには、手間やコストがかかり、常に現金や預金を保有していなければいけないためです。

このため、今月の支払いはまとめて来月末に振り込みをするなどと、事前に売上債権の契約をします。

このように、取引によって生まれた、支払われるべきお金の権利を売上債権と言います。

売上債権は売掛債権や営業債権と呼ばれることもありますが、ほとんど同じ意味であるため、この記事では売上債権と統一して表記いたします。

売上債権は売掛金と約束手形に分かれている

売上債権は細かいものまで含めると様々な種類がありますが、大きく分けると2種類に分類できます。

ひとつ目は売掛金です。

取引会社に商品を卸したり販売をしたりしたときに、現金で支払いがされなければ、原則は売掛金として処理されます。

事前に契約していた場合はもちろんですが、口約束などいわゆる「ツケ」の場合でも売掛金として仕分けられます。

ふたつ目は約束手形です。

約束手形は取引先が売掛金の支払いを、一定の期日に行うということを約束する有価証券です。

少し複雑なため、詳しく解説していきます。

約束手形の仕組みとは

約束手形は代金を支払う約束のため、期日と金額を記した手形を発行したもので有価証券です。

なお、有価証券とは現金と同じで、簡単に言うと所有している人が権利を主張できるものであります。

そして約束手形を発行するときには、銀行の当座預金を開設している必要があります。

当座預金は金融機関ごとの所定の審査に通らなければ、「当座勘定取引契約」を結ぶことができず口座の開設ができません。

約束手形は売掛先が約束手形の書面に、必要事項と金額を不備なく記入されることで法的な効果を発揮します。

約束手形には支払期日が記入されていますので、支払期日の2営業日前までに約束手形を受け取った人は、自分が取引している銀行に手形を持っていく必要があります。

2営業日前までに自分が取引している銀行に持っていけなかった場合は、手形を振り出した銀行に持っていく必要がありますので注意をしてください。

約束手形は法的拘束力が強い

約束手形は売掛金と比較すると、法的拘束力が強い売上債権です。

売掛金の契約は口約束でも大丈夫なため、証拠の書類などが残りません。

しかし、約束手形は有価証券になりますので、現金そのものと同じになります。

また、売掛先は約束手形に記入されている期日から数えて、2営業日まで当座預金へ振り込みをしないと、銀行から不渡りとされてしまいます。

1回目の不渡りの発生日から数えて6か月目の日の前日までに、2回目の不渡りを出すと銀行から取引停止を出され2年間銀行と取引ができません。

取引停止処分後は2年、当座預金を凍結されてしまうだけではなく、融資を利用していた場合には契約を解除されてしまします。

そのため、今まで借りていたお金を返済しなくてはならなくなるため、会社経営に大きく影響を与えて倒産となってしまいます。

約束手形のメリット

約束手形は発行する企業にも受け取る企業にも、メリット、デメリットがある有価証券と言えます。

メリットとして取引先の同意をもらえば、売掛金の支払期日を延長することができることです。

売掛金の支払日は取引会社によって取決めがありますが、約束手形を利用することで支払日を90日後や、120日後など売掛金よりも長期間に設定することが可能です。

その反面、約束手形の発行にはコストや手間がかかることや、不渡りを起こしたときのリスクが大きいことがデメリットとも言えます。

一方、受け取る企業としては約束手形は、法的拘束力が強く売上債権を踏み倒される心配が少ないことがメリットです。

しかし、売掛金よりも約束手形のが入金が遅い場合は、キャッシュフローには悪影響がでるため、経営を圧迫してしまう可能性もあります。

簿記で使われる、売上債権の勘定科目の種類

簿記で売上債権として使われる勘定科目には、特殊商品売買(委託販売・割賦販売)のものを合わせると主に次の5つがあります。

1.売掛金

商品・製品の販売やサービスの提供等において、通常の営業取引によって発生した対価(売上債権)を処理する際に用いる。

2.受取手形

商品の売買など、通常営業取引の決済のために受け取った約束手形・為替手形の手形債権を処理する際に用いる。

3.取立て手形

手持ちの手形を金融機関に取り立て依頼をした際に、取立て依頼中の受取手形と他の受取手形とを区別するために用いる。

4.積送売掛金

別の名称として積送未収金ともいい、委託販売により売上債権を処理する際に用いる。

5.割賦売掛金

割賦販売の収益を認識する基準として販売基準を採用した際に、売上債権を処理するために用いる。

売掛金(売上債権)と未収入金の違いとは

仕訳を行うときによく目にする単語に、未収入金があります。

未収入金も売掛金と同じで資産に当たり、性質が似ているため間違う人も多いようです。

売掛金と未収入金はどのように違うのか、具体的に確認していきます。

営業の利益かその他の利益か

売掛金と未収入金はどちらも、未回収の現金がある場合に使われる勘定項目のひとつです。

しかし、どのような内容で発生した利益であるかが大切になります。

売掛金は言葉の通り、自社の商品を売るなどの営業で発生した利益を指します。

未収入金は営業外の活動で発生した利益を言い、会社の備品のパソコンを中古で売却して、1万円の利益がでたなどで、後で1万円が入金されるときは未収入金になります。

未収入金と売掛金を区別する理由は、自社の営業利益が幾らになるか、正確に判断するためです。

上記の備品のパソコンを処分したケースは、1万円として利益を手に入れることができましたが、自社の製品やサービスを提供して得た利益はないため「営業での売上げ」ではありません。

営業利益の数字は経営戦略の指標を出す上で非常に重要になることや、税務処理などに影響するため正確に分類することが重要です。

したがって、未収入金と売掛金の分類分けは大切となります。

未収入金は回収までの期間で扱いが変わる

売掛金や約束手形などは貸借対照表の区分上、流動資産に分類分けをされます。

しかし、未収入金の場合は回収までの期間によって、流動資産か固定資産に分かれます。

例えば、会社所有の土地を売買した場合は未収入金になりますが、この未収入金の回収が直近の決算日から1年以内の場合には流動資産、1年超の場合は固定資産になります。

決算日から1年の期間で分類分けされるルールを、ワンイヤールールと呼びます。

流動資産と固定資産は貸借対照表の記入や、計算が変わるため注意が必要です。

売上債権を簿記で仕訳する方法について解説

売上債権は簿記において主に5つの勘定科目が使われていますが、それらがどのように仕訳されるのか確認していきましょう。

なお、積送売掛金と割賦売掛金は使用頻度が余り多くないため、頻繁に使われる売掛金、受取手形、取立て手形の3つの勘定科目について解説します。また、海外の企業に商品を販売した場合の為替予約の仕訳についても併せて解説していきます。

売上債権「売掛金」の簿記の仕訳方法

まずは売掛金の仕訳方法から見ていきましょう。

4/1:A社へ20万円の商品を掛けによる売上が発生した。 4/30:販売代金20万円が当座預金口座へ振込まれた。 |

【4/1の仕訳】

A社に商品を掛け売りしたので、「売掛金」という売上債権が発生し、簿記では借方に売掛金と記入します。

| 借方 | 金額 | 貸方 | 金額 |

| 売掛金 | 200,000 | 売上 | 200,000 |

【4/30の仕訳】

普通預金へ売り掛け分の入金があったので、売掛金という資産がなくなり、貸方に売掛金を記入します。

| 借方 | 金額 | 貸方 | 金額 |

| 当座預金 | 200,000 | 売掛金 | 200,000 |

売上債権「受取手形」の簿記の仕訳方法

受取手形には、「約束手形」と「為替手形」の2種類がありますが、ここではよく使われる約束手形を例にとって解説します。

5/1:B社に20万円の商品を販売して約束手形を受け取った。 7/30:手形が決済されて当座預金口座に入金された。 |

【5/1の仕訳】

約束手形を受け取ったので、簿記上は「受取手形」という債権が発生し資産が増えたことになります。

| 借方 | 金額 | 貸方 | 金額 |

| 受取手形 | 200,000 | 売上 | 200,000 |

【7/30の仕訳】

手形が決済されたので代金の受け取りが完了したことになり、受取手形という資産がなくなったため、貸方に受取手形と記入します。

| 借方 | 金額 | 貸方 | 金額 |

| 当座預金 | 200,000 | 受取手形 | 200,000 |

売上債権「取立て手形」の簿記の仕訳方法

6/1:C銀行に受取手形(額面金額200,000円、手形満期日8/30)を取り立てた。 8/31:額面金額から取立手数料(660円)を控除した金額が当座預金口座に入金された。 |

【6/1の仕訳】

銀行に受取手形を取り立てたときは簿記上仕訳をする必要がありません。

【8/31の仕訳】

手形満期日に取り立て手数料を控除した金額が入金されましたので、以下の仕訳になります。なお、取立て手数料は「支払手数料」という勘定科目を用います。

| 借方 | 金額 | 貸方 | 金額 |

| 当座預金 | 199,352 | 受取手形 | 200,000 |

| 支払手数料 | 660 |

為替予約(外貨建て金銭債権)の仕訳方法

2/25:商品100ドルを掛けで輸出し、代金は4月30日に受け取ることにした。なお、為替相場は1ドル=115円とする。 2/28 :為替予約を付した。予約時の直物為替相場は1ドル=117円、先物為替相場は1ドル=112円とする。なお、振当処理を適用し、輸出時の為替相場による円換算額と為替予約による円換算額の差額は当期の損益とする。 4/30:売掛金100ドルを回収し、為替予約による契約に基づき当座預金に入金した。なお、為替相場は1ドル=115円とする。 |

【2/25の仕訳】

| 借方 | 金額 | 貸方 | 金額 |

| 売掛金 | 11,500 | 売上 | 11,500 |

この時点では、まだ為替予約をしていないので、通常の外貨建て取引の仕訳になります。

【2/28の仕訳】

| 借方 | 金額 | 貸方 | 金額 |

| 為替差損益 | 300 | 売掛金 | 300 |

売掛金の決済日に100ドルを売って先物為替相場1ドル=112円で円貨を購入することになるので、売掛金は100×112円=11,200に固定されます。そのため、11,500-11,200=300が為替差損益になります。

【決算日】

円換算額の差額は当期の損益になるため、繰延べする必要がなく仕訳は不要です。

【4/30の仕訳】

| 借方 | 金額 | 貸方 | 金額 |

| 当座預金 | 11,200 | 売掛金 | 11,200 |

為替予約を付し売掛金が固定されているので、為替相場の変動の影響を受けません。

簿記では売上債権と「貸倒引当金」をセットで考えることが大事

掛けや手形による売上を積み重ねていくと、簿記上は売掛金勘定、受取手形勘定が増加していきます。この売掛金や受取手形(売上債権)は現金や口座振り込みで回収されると、その都度取り崩すことになります。

しかし、売上債権の中には、取引先会社の倒産などで回収できなくなるものも出てきてしまい、「貸倒れ」という状態になってしまいます。このような事態に備えて、簿記では売上債権に対して「貸倒引当金」を計上します。

貸倒引当金には、「一般引当金」と「個別引当金」の2種類がありますので、それぞれ簡単に解説します。

【一般引当金】

特定の売上債権に対して計上するものではなく、過去の実績から判断して、例えば期末に5%ほどの貸倒れが起こることが予想される場合など、あらかじめ貸倒引当金を計上して備えておきます。

【個別引当金】

貸倒れの可能性が高いと見込まれる特定の債権に対して、回収が見込めない金額を貸倒引当金として計上します。

簿記での貸倒引当金計上の仕訳

では、簿記ではどのように貸倒引当金を計上するのか、具体的な仕訳を見ていきましょう。貸倒引当金の仕訳が必要になるのは、(1)計上するとき、(2)取り崩すとき、(3)貸倒れが発生したとき

の3つが主となります。

(1)貸倒引当金を計上するとき

| 借方 | 金額 | 貸方 | 金額 |

| 貸倒引当金繰入れ | 1,000,000 | 貸倒引当金 | 1,000,000 |

(2)貸倒引当金を取り崩すとき

| 借方 | 金額 | 貸方 | 金額 |

| 貸倒引当金 | 1,000,000 | 貸倒引当金戻入れ | 1,000,000 |

(3)売掛金300万円の貸倒れが発生したとき

| 借方 | 金額 | 貸方 | 金額 |

| 貸倒引当金 | 1,000,000 | 売掛金 | 3,000,000 |

| 貸倒損失 | 2,000,000 |

売上債権や売掛金で困らない方法とは

売上債権割合が多いと、会社の資金繰りに困る可能性が高くなると解説してきましたが、売上債権が原因の経営難に陥らないためのポイントについて解説していきます。

売掛金を回収するために

未回収の売上債権は会社の資金繰りを悪くする、原因のひとつであるため、理想としてはその場で現金での取引を行いたいところです。

しかし、一般的には現金だけの取引は難しいと思われます。

そのため、売掛金の回収を短期間で済ませることが、資金繰りに困らないためのポイントのひとつとなります。

売掛金は、売掛先によっては支払が遅れることが常習化したり、支払日の期限が最初の契約から徐々に延ばされてしまったりするなどのデメリットがあります。

このように売上債権の回収が長期にわたってできないと、会社の資金繰りが苦しくなるため、売掛金の回収が長引く場合は、売掛先に電話連絡や訪問をする、督促状を内容証明郵便で郵送するなど支払いの催促をおすすめします。

売掛先に支払い能力がなければ、支払督促、民事調停、少額訴訟、差押えなどの法的手段必要な場合があります。

ファクタリングで売掛金を現金化

売掛金の回収が長引いて、会社の資金繰りがうまくいかず、すぐに現金が必要な場合の資金調達法としてファクタリングが上げられます。

会社の売掛金回収の権利をファクタリング会社から買い取ってもらうことで、短期間で現金を手にすることができます。

ただし、ファクタリングにかかる手数料はファクタリングを申し込む会社が負担するため、売掛金を全額受け取ることはできないので注意が必要です。

他にも売掛債権担保ローンなど、売掛金を活用する資金調達の方法があります。

売上債権は貸借対照表にどう反映される?

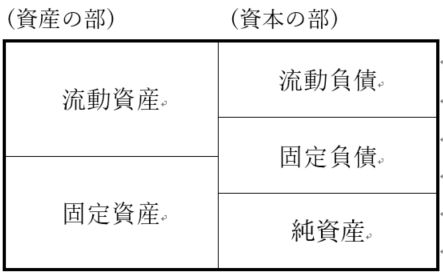

それでは貸借対照表に売上債権がどう反映されているのかを見ていきます。

貸借対照表は下記のように左側が資産を表し、右側が資本を表した財務帳票です。

資本とは会社を運営して利益を生み出すために必要な資金や物を指し、資産とは資本を元に生み出した会社の財産を指します。

貸借対照表は資本を運用した結果である資産を表しているため、債務超過となっている場合を除き、常に左右の合計額はバランスの取れたイコールの状態となります。

それでは売上債権をよく理解してもらうためにも資産と資本の各項目を簡単に説明しておきます。

①流動資産

1年以内に現金化が予定されている資産を指し、大きく分けると当座資産と棚卸資産の2つに分類され、そこには下記のような資産が含まれます。

- 当座資産 現金、有価証券、売上債権

- 棚卸資産 製造中の製品や在庫

②固定資産

固定資産は長期的に使用、保有できる資産を指し、大きく分けると有形固定資産と無形固定資産の2つに分類され、そこには下記のような資産が含まれます。

- 有形固定資産 建築物、車両、重機など具体的な形態を持つ資産

- 無形固定資産 特許権のような具体的な形態を持たない資産

③流動負債

流動負債とは1年以内に返済義務のある買入債務や短期借入金を指し、下記のような負債が含まれます。

- 買入債務 買掛金、支払手形

④固定負債

固定負債とは1年を超えて返済義務がある負債で、長期借入金や社債、引当金などの負債が含まれます。

⑤純資産

純資産とは会社の資本から負債を除いた資産で、会社の純粋な資産を指します。

大きく分けると株主資本と株主資本外の2つに分類され、更に株主資本は下記の3つに区分することができます。

- 資本金、資本余剰金 株主から拠出された資金

- 利益余剰金 過去の利益蓄積分から利益準備金と株主配当、役員報酬をひいた資金

以上のように売上債権は流動資産に含まれることになるのですが、貸借対照表について簡単に理解してもらったところで、次は貸借対照表上の売上債務が財務状態にどう関係してくるのかを見ていくことにしましょう。

貸借対照表の売上債権から見る財務分析

企業間取引において信用取引が行われる限り、財務上に売上債権がなくなることはありません。

会社は商品を販売すればするほど売上は上がり、それと共に会社利益も大きくなっていきます。

しかし、信用取引で商取引を行っている限りは、その売上げをしっかりと回収しなければ、実際に利益が上がったとは言えません。

販売してしっかりと回収、そして再投資というサイクルが必須です。

効率的に回収して現金化しなければ次の投資に充てる資金は不足してしまうので、経営者はその回収推移に異常が見られないかを随時確認していく必要があります。

しかし貸借対照表は1期分の財務状態しか見ることができないため、貸借対照表を利用した財務分析では1期だけではなく、数期分を比較して回収サイクルを分析しなければしっかりとした財務分析はできません。

そこでその回収サイクル確認して、効率的に回収できているかどうかを判断するのに用いられるのが下記の2つです。

- 売上債権回転率

- 売上債権回転期間

それではこれら2つについて簡単に説明していくことにしましょう。

売上債権回転率とは?

売上債権や売掛金については説明しましたが、売上債権回転率はどういうものか分からない人もいるでしょう。

売上債権回転率は、資金繰りがうまく行っているかを知る上で参考になる数値です。

ここでは売上債権回転率の計算方法や、比率を上げる方法について確認していきましょう。

売上債権回転率の計算方法

売上債権回転率は、売上債権をどれだけ効率的に、回収できているかを表す指標のことを言います。

比率が高いほど売上げが発生してから、実際に売上金を回収するまでの期間が短く、資金繰りが順調にすすんでいることを示します。

なお、売上債権回転率の算式は次のとおりで、簡単に求めることができます。

売上債権回転率=売上高÷売上債権(売掛金や受取手形)

(売上高とは企業の本業からの収益、商品や製品、サービスなどの代金)

売上債権回転率の数字が小さくなるほど、売上債権の回収までに時間がかかっていることを表します。

したがって、金融機関からは資金繰りが、うまく行っていないのではないかなどと勘繰られる可能性が高まるでしょう。

企業のイメージダウンは最終的に銀行等の金融機関や、投資家など外部からの信用に影響してきます。

融資を受けられなかったり、出資者が減ったりなども考えられるため、売上債権回収率を高く保つことが重要です。

売上債権回転率の比率を上げるには

売上債権回転率の比率を上げる方法として、ファクタリングや手形割引などが挙げられます。

ファクタリングとはファクタリング利用企業の売掛金を、ファクタリング会社が買い取って、売掛金を現金化して利用企業に渡す仕組みです。

手元に入る現金はファクタリング会社へ支払う、ファクタリング手数料を差し引いた金額になり、得られる利益は少なくなってしまいます。

また、手形割引とは期日前の手形を、銀行や手形の買取り業者に買い取ってもらうことです。

そのときに手数料や利息の支払いが必要になるため、実際に支払われる金額は手数料が割り引かれた額になります。

ファクタリングと手形割引を利用することで利益は少なくなりますが、回収が遅れてキャッシュフローが悪くなることは避けられます。

また、現金が不足しそうな局面を回避することもできるため、状況によっては効果的な手段と言えるでしょう。

売上債権回転期間の計算式

売上債権回転率と似たような用語に、売上債権回転期間というものがあります。

売上債権回転期間とは、売上債権の回収までに、どのぐらいの期間(日数や月数)がかかるかを表したものです。

なお、計算式は下記のとおりです。

売上債権回転期間=売上債権÷売上高

上記のとおり、簡単に求めることができます。

計算で求められた値が小さいほど、売上計上から回収までの期間が早いということになります。

また、売上債権回転期間が長くなった取引先を把握しておけば、その企業の経済状況の悪化なども知ることができるため適切な対応を行うことにもつながるでしょう。

ただし、注意点として売上債権回転期間は、業種によって差が激しいことが挙げられます。

例えば、現金で会計を行うような個人経営の飲食店では、売上債権回転期間は短くなるでしょう。

それに対して、飲食店に対して卸売りしている業者などは、1か月分をまとめて請求する機会が多くなるため、必然的に売上債権期間も長くなっていきます。

具体例

それでは、具体的な数値を使って、売上債権回転期間を計算してみましょう。

仮にある年の売上が2,000万で、売上債権が200万と仮定します。

売上債権期間=200万÷2,000万

上記の計算をすると0.1となります。

翌年の売上が同様に2,000万だったものが、売上債権が400万に増えたとすると、次のようになります。

売上債権期間=400万÷2,000万

計算をすると0.2であることが分かります。

この例は極端ではありますが、数値が大きくなっていることから、資金繰りが苦しくなっていると判断できるのです。

売上債権回転月数の計算式

売上債権回転月数は売上債権を回収するために、何か月かかるかを算出した数値です。

売上債権回転月数=売上債権÷売上×12

上記の計算式で求めることができます。

ただし、月によって売上が大きく変わるような業種では、あまり参考にならない可能性があります。

1年を通して売上が安定している場合に、利用するとよいでしょう。

また、数か月程度で売上債権を、回収できる業種で使いやすい数値です。

具体例

実際に具体的な数字を使って計算してみましょう。

まずは、売上が3,000万で売上債権が360万である場合を、計算してみましょう。

売上債権回転月数=360万÷3,000万×12

計算をすると1.44月になり、1か月半程度で、売上債権を回収することができると判断できます。

それに対して、売上が3,000万で売上債権が30万だとした場合は、次のようになります。

売上債権回転月数=30万÷3,000万×12

計算をすると0.12月になり、ピンとこない数値が出てしまいます。

売上債権が少ない業種では、次に紹介する売上債権回転日数を使いましょう。

売上債権回転日数の計算式

基本的には取引ごとに精算するような売上債権が少ない業種では、売上債権回転日数を使うことをおすすめします。

売上債権回転日数=売上債権÷売上高×365

上記の計算式で、求めることができます。

具体例

売上が3,000万で売上債権が120万円の場合を計算してみましょう。

売上債権回転日数=120万÷3,000万×365

計算をすると、14.6日となり、2週間程度で回収することができると判断できます。

それに対して、売上3,000万で売上債権1,800万などとして見ると、次のようになります。

売上債権回転日数=1,800万÷3,000万×365

計算をすると219日となり、7か月程度で回収できると分かります。

売上債権が少ない場合に、利用した方が分かりやすいと言えるでしょう。

キャッシュフロー計算書とは

キャッシュフローとは現金の流れを言い、キャッシュフロー計算書とは企業の現金の流れを見るための計算書で、資金の増減を示す財務諸表のひとつです。

貸借対照表は期首時点、期末時点といった一時点の資産の状態であるのに対し、キャッシュフロー計算書は期首から期末までの、資金の増減を把握することができるものとなっています。

基本的には「期末のキャッシュ残高=期首のキャッシュ残高+期中のキャッシュ増減分」で、キャッシュフローを算出することができます。

そして「営業活動キャッシュフロー」、「投資活動キャッシュフロー」、「財務活動キャッシュフロー」の3つの区分に分けて、分かりやすく資金の流れを表しています。

会社の資金繰りを考えるためには、利益だけでなく現金の流れを同時に把握しなければなりません。

幾ら利益があったとしても、現金がなければ事業を回すことができなくなります。

損益計算書や貸借対照表からでは現金の流れを把握できないため、キャッシュフロー計算書を作成することはとても重要です。

例えば、売掛金というのは、利益として計上するものの、実際に現金としてはまだ手元にない取引のため、書類上の利益と実際の現金にずれが生じます。

そのため、貸借対照表からでは現金の増減理由が読み取ることはできませんし、損益計算書の場合は当期純利益と現金の増減額は一致しません。

このように、キャッシュフロー計算書でなければ、分からない現金の流れが存在します。

キャッシュフロー計算書の健全、不健全

キャッシュフロー計算書は営業活動、投資活動、財務活動の3つを現金の動きで表すします。

営業活動とは、本来の営業活動でどれだけの資金の、出入りがあったのかを表すものです。

一方で投資活動とは、将来に備えて工場のための土地を購入したり株式を購入したりというような、投資活動に使われた資金の流れを表しています。

そして、財務活動とは会社で資金をどれだけ借りたか、そして幾ら返済したのかの流れを把握できるのです。

営業活動は多くの企業が固定資産費である、減価償却費をプラスした「間接法」という方法で記載しています。

また、間接法での営業活動によるキャッシュフロー計算書では、売上債権が増えていれば増加額をマイナスし、減っていれば減少額をプラスします。

一般的に営業活動はプラスであればあるほど健全な状態と考えることができ、投資活動や財務活動はマイナスであるほど健全となります。

キャッシュフロー計算書の見方をマスターして、企業がどのような状態にあるかの判断基準として活用しましょう。

以下に、具体的に健全か不健全かを、判断する目安を紹介しておきます。

是非、参考にしてください。

| 営業 | 投資 | 財務 |

|---|---|---|

| + | – | – |

営業で稼いだお金で投資して、借金を返す場合は健全な状態と言えます。

投資がマイナスなのは将来へのお金を作っているためで、財務がマイナスなのは借金の返済と株主への配当がきちんと行っているためだと思われます。

しかし、以下の3つは不健全な状態です。

| 営業 | 投資 | 財務 |

|---|---|---|

| – | + | – |

営業がマイナスで投資がプラスといったように営業;投資の場合は、営業で稼ぐより投資が多いことが読み取れます。何とか資産を生みながら経営している状態で、危険です。

| 営業 | 投資 | 財務 |

|---|---|---|

| – | – | + |

営業と投資がマイナスで財務がプラスの場合は経営にかかる費用を借り入れで補って、多額の借金をしながら会社を経営している状態です。倒産の危険があります。

ただし会社の規模を拡大するような、前向きな借入れの場合は、財務がプラスだからと言って一概に不健全とは言えない場合も考えられます。

| 営業 | 投資 | 財務 |

|---|---|---|

| + | 大きく- | + |

投資が大きくマイナスになっていると大きな投資を積極的に行っており、無理をしすぎると一気に破綻する危険性があります。

本業での収益を得て余裕がある場合に、投資に回す方法に切り替える必要があります。

貸借対象表に売上債権が多いのは要注意!

会社の貸借対照表に売上債権があるのは仕方のないことですが、再三申し上げているように気にしないでいいというわけではありません。

売上高に対して売上債権の割合は小さいに越したことはないのです。

それでは売上債権が多すぎると、会社にどのような悪影響を及ぼすのかを説明していきましょう。

不良債権が紛れ込んでいることも

会社経営を継続させていくために欠かせないのが銀行融資です。

銀行の融資審査では貸借対照表をはじめとする財務三表の提出が求められますが、ここで気を付けなければならないのが売上債権の数値です。

年間12憶円の売上高があり、毎月の売上高が1憶円の会社があるとしましょう。

そして、その会社の提出した貸借対照表に4憶円の売上債務が計上されていたとしたら、この売上債権は多いと思いますか、それとも普通だと思いますか。

貸借対照表には4か月分の売上高に当たる売上債権が計上されているわけですが、この数値ははっきり言って普通ではありません。

むしろ高いと言えるでしょう。

確かに土木業のような3か月を超える信用取引が行われる業種もあることはありますが、一般的な業種であれば1カ月から2カ月というのが通常ですから、売上債権として期末時に残っているのは1か月もしくは2か月分の売上高に当たる1憶円もしくは2憶円というのが一般的な数値となります。

よって、期末時に4憶円の売上債権が残っているのは多すぎるという判断となります。

このような場合、審査では回収できない不良債権が計上されているのではないかと疑いの目を向けます。

売上債権は回収して現金化できる資産ですから、決算上ではプラスの債権として計上されます。

しかし、今回のように多すぎる売上債権が計上されていると、不良債権をプラスの債権として計上していると判断されかねません。

銀行員は財務のプロでもあります。

こういった稚拙な経理操作をしても簡単に見抜かれてしまいます。

これがバレると確実に審査に悪影響を及ぼすことになるので、経理操作ではなく実際にプラスの債権としたいのであれば、しっかりとその理由が説明できるようにしておきましょう。

売上債権の未回収は会社に大打撃を与える!

販売取引は商品を販売して、その売上債権を回収して現金化できて初めて完了します。

取引先の倒産等で回収できない不良債権ともなれば、会社に与える被害は決して少なくありません。

特に常に資金繰りに苦しむ中小企業ならば、1件の未回収が影響して資金繰りに行き詰まってしまうことも珍しい話ではありませんし、未回収分を他の売上で補てんしようとすれば、並大抵の話ではありません。

売上金額が10万円で粗利率が20%の商品の売上債務が回収できなかったとしましょう。

これは単に10万円の商品を売上れば完了といった簡単な話ではありません。

同じ商品を販売して得られる利益額は下記のとおりです。

10万円 × 20% = 2万円

10万円の商品を売っただけでは2万円の利益しか上げることができないので、10万円を補てんするにはこの商品を5個分売る必要があるのです。

(10万円 × 5個) × 20% = 10万円

多くの売上債権を抱えるということは、それだけ不良債権化のリスクを高めることになってしまいます。

それを他の売上で取り返すためには、多くの時間と労力が必要になってくることを考えれば、未回収となる売上債権がいかに会社にとって大打撃となるかは簡単に想像がつくことでしょう。

売上債権が多くなると運転資金不足に懸念が・・・

会社は商品やサービスを販売し、その売掛金や受取手形といった売上債権を現金化して、その資金をもとに次の商品や材料などの買い付けを行います。

ここで問題となってくるのが売上の回収よりも、商品や材料などの買掛支払の方が先になるという点です。

この流れでいけば売上の回収は買掛金の支払には充てることができないので、その支払いに充てる資金繰りが会社運営では重要になってきます。

そこで重要になってくるのが売上債権率と売上債権回転期間です。

売上債権率は回転率が高いほど回収期間が短い、または現金回収比率が高いことを示すので、高ければ高いほど運転資金を潤沢に得ることができます。

よって、売上債務率が高ければ高いほど、資金繰りに苦しむ財務状態となります。

そして売上債権率が上がるのとともに、特に注意して欲しいのが売上債権が回収できるまでの期間を示す売上債権回転期間です。

売上債権回転期間の長期化は特に要注意!

下記のような推移を示す会社があったとしましょう。

| 1期目決算 | 2期目決算 | |

|---|---|---|

| 売上高 | 140,000 | 160,000 |

| 売上債権 | 40,000 | 60,000 |

1期目の売上債権回転日数を算出すると下記のとおりとなります。

40,000 ÷ 140,000万円 ×365日 = 104.2日

2期目は売上高が前期よりも伸びていますが、回収期間の取引条件が前期と同じままであれば、売上債権回転日数も同じになります。

しかし、この会社の場合は下記のように、その期間は前期よりも伸びる形となっています。

60,000 ÷ 160,000万円 ×365日 = 136.8日

売上債権回転日数が伸びてしまっているのは新規取引先の返済期間が通常よりも長い設定になっているか、既存取引先の返済期間が延長されたといった背景が予測されます。

売上高が伸びれば自ずと仕入れが増えるので、買掛金として支払う額も大きくなってきます。

しかし、この状態では支払に充てる現金が不足するため、その不足分を他から調達しなければならない事態を引き起こすことになります。

せっかく売上高が上がったのに、以前より資金繰りに苦しむ財務状態となっているというわけです。

このような状態を示す会社では買掛金を支払えずに黒字倒産となるケースも少なくありません。

そうならないためにも売上高だけにこだわらず、現金取引を増やして売上債権回転率を高める、または回収期間を短縮して売上債権回転日数を減少させるといった、取引先との営業交渉が必要になってきます。

この点をよく理解し、売上債権への取り組みを行って、運転資本構造が良好な状態を維持するよう心がけましょう。

売掛金(未収入金)の内訳書をチェック

売掛金の内訳書をしっかりとチェックしておきましょう。

先ほど説明したように、建設業のように入金サイトが長くなる業種以外は、3ヶ月以上前の売上債権がある場合には、不良債権化する可能性があります。

特に売上先が多い場合には、全ての取引先まで管理ができていない可能性があります。

銀行は、企業の財務内容を審査する際に、不良債権化している売上債権がないかしっかりとチェックして、場合によっては不良債権として処理し直し、格付けがダウンしてしまう可能性もあります。

いずれにせよ、取引先の売掛金の動きを詳細に管理しておくということは、会社の資金繰りを守るためにも非常に重要です。

忙しい中でも、売掛金の内訳書をしっかりとチェックし、取引先の業況が悪化していないか意識を向けておくようにしましょう。

まとめ

売上債権とは、通常の営業取引によって生じた金銭債権のことをいい、簿記では売掛金、受取手形などの勘定科目が使われます。

未収金も後日金銭が得られる権利ですが、これは通常の営業取引外に生じた債権なので簿記上売上債権には含まれません。また、売上債権を考える際は債権の貸倒れリスクに備えて貸倒引当金を計上します。

タグ:その他金融業者

※₁お申込み時間や審査状況によりご希望にそえない場合があります。

※お借入れ総額により収入証明書(源泉徴収票等)が必要です。