債務整理中や自己破産後、どうしても現金が必要になり「SMBCモビットなら借りられるのでは?」と考える方は少なくありません。 結論から言えば、信用情報に「事故情報」が残っている間(一般的に5〜7年)、SMBCモビットの審査を通過するのは極めて困難です。

しかし、永久に借りられないわけではありません。事故情報が抹消された後や、状況によっては他の選択肢も存在します。

今回は、2026年現在の最新審査動向を踏まえ、SMBCモビットの審査基準や、債務整理後に借入を目指すための現実的なステップを解説します。

目次

任意整理中にSMBCモビットで借入するのは極めて困難

任意整理中にSMBCモビットから新規で借入することは、原則として不可能です。

任意整理を行うと、信用情報機関に「事故情報」が登録され、いわゆるブラックリスト状態になります。

SMBCモビットは審査の過程で必ず信用情報を照会するため、傷がある状態では審査通過の可能性が極めて低くなるのが現実です。

一般的に、任意整理の記録は完済から5年間は保持されるため、その期間中の借入は断念せざるを得ません。

SMBCモビットの審査が事故情報に厳しい理由

SMBCモビットが債務整理に対して特に厳しいのは、その審査システムに理由があります。

● 機械的判定: 信用情報に「異動(事故)」の文字がある時点で、システムが自動的にハネる仕組み。

● 温情の欠如: 人が審査を行う場合は現在の収入や返済意欲が考慮される余地もありますが、自動審査では属性データがすべてであり、例外はほぼ認められません。

「金融事故がある=即・否決」という明確な基準があることを理解しておく必要があります。

プロミスでは任意整理中でも可決事例がある

対照的に、同じ大手消費者金融のプロミスでは、任意整理中であっても審査に通過したという事例が報告されています。

当サイトの独自調査(2026年版)でも、任意整理から約1年でプロミスと契約できたという利用者の声が寄せられました。

SMBCモビットがデータ重視の機械的審査を徹底しているのに対し、プロミスは独自の審査基準で「現在の返済能力」を一定評価している可能性があります。

もちろん確実に借りられる保証はありませんが、SMBCモビットよりは可能性が残されているといえるでしょう。

独自に審査結果のデータを集計して見えてきたのは、SMBCモビットは過去のデータに極めて忠実だということです。

今の自分の属性を客観視し、まずはJICCなどで自分の「立ち位置」を確認することをおすすめします。

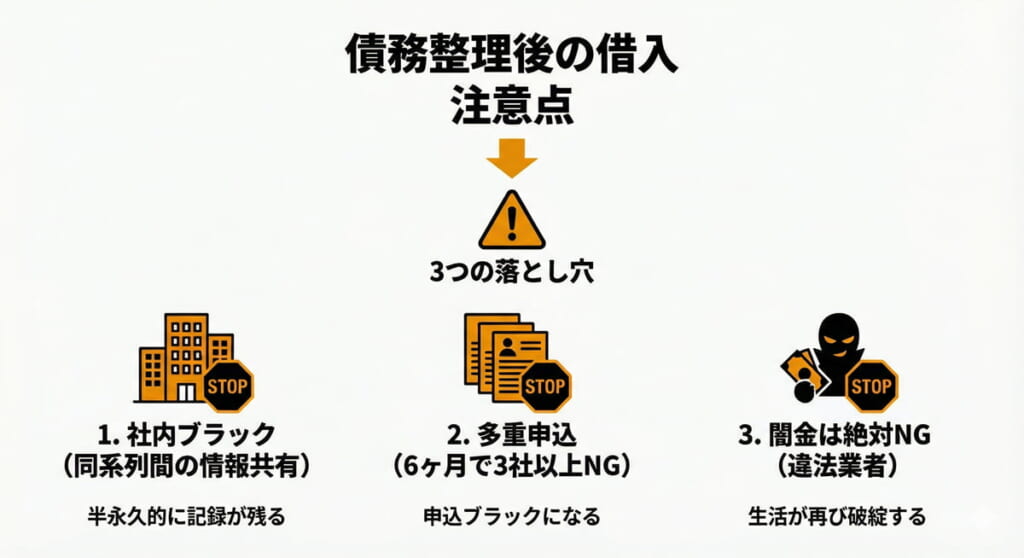

債務整理後に借入を検討する際の注意点

債務整理の手続きが終わり、生活が落ち着いてくると、またカードローンを利用するシーンが出てくることもあります。

しかし、SMBCモビットを含む大手への申し込みには、整理後特有の注意点が存在します。

1. 社内ブラックの概念を理解する

JICCやCICなどの信用情報機関から事故情報が消えたとしても、過去に債務整理の対象にした金融機関やそのグループ会社には、半永久的にその記録が残ることがあります。

これを「社内ブラック」と呼びます。

例えば、三井住友カードやプロミスを整理対象にした場合、同じグループであるSMBCモビットの審査に通る可能性は極めて低くなります。

2. 短期間の多重申し込みを避ける

「どこなら通るか分からない」と、短期間に複数の会社へ申し込むのは危険です。

申し込みの履歴は6ヶ月間、信用情報に残ります。

短期間に3社以上の履歴があると「申し込みブラック」と見なされ、それだけで審査落ちの理由になります。

3. 闇金(ヤミ金)の誘惑

「債務整理後でもOK」

「ブラックでも融資」といった甘い言葉で勧誘してくる業者は、ほぼ100%違法業者です。

一度関わると、法外な利息や過酷な督促により、せっかく整理した生活が再び破綻します。

特に注意しなければならないのが、闇金、ソフト闇金、先払い買取などの業者です。

一度利用しててしまうと、個人情報が業者間で共有される可能性すらあります。

自己破産直後のSMBCモビット利用が「不可能」な理由

自己破産の手続き直後にSMBCモビットで審査に通ることはありません。任意整理と異なり、自己破産は法的に借金の返済義務をすべて免除(免責)してもらう手続きです。

貸し手側である金融機関からすれば、「貸したお金が1円も戻ってこなかった相手」とみなされるため、リスク管理の観点から審査を通すメリットが一切ないからです。

信用情報に刻まれる「5〜7年」の壁

日本には3つの信用情報機関があり、自己破産の記録はそれぞれ以下の期間保持されます。

| 機関名 | 略称 | 記録保持期間 | 主な加盟会員 |

| 株式会社シー・アイ・シー | CIC | 5年 | クレジットカード会社など |

| 日本信用情報機構 | JICC | 5年 | 消費者金融など |

| 全国銀行個人信用情報センター | KSC | 7年 | 銀行、信用金庫など |

SMBCモビットを含むすべての正規業者は、審査時にこれらの情報を照会します。

事故情報(ブラックリスト)が残っている間は「返済能力が著しく低い」とシステム的に判断されるため、申し込みをしても即座に否決されるのが実情です。

それぞれの信用情報機関は独立しているように思えますが、実はCRIN(クリン)という情報共有システムでほぼすべての情報を把握しています。

延滞・滞納などが1社でもトラブルがあった場合は全ての機関に知られていると思っておきましょう。

信用情報データを一つずつ「白」に戻していく時間が必要です。

債務整理の記録が消えれば借入可能になる

自己破産後、すぐにSMBCモビットで借入を行うのは基本的には不可能です。

しかし、自己破産者が永久に利用を制限されるわけではありません。

信用情報機関からブラックリストの登録が削除された後であれば、自己破産者であってもSMBCモビットへの申し込みが可能になります。

自己破産の記録が消える期間は、各信用情報機関によって異なります。

以下の表で主な登録期間を確認しておきましょう。

| 信用情報機関 | 延滞 | 代位弁済 | 自己破産 | 個人再生 | 任意整理 |

| CIC | 5年 | 5年 | 5年 | 5年 | 5年 |

| JICC | 1年 | 5年 | 5年 | 5年 | 5年 |

| KSC | 5年 | 5年 | 7年 | 7年 | 登録なし |

上記のように、自己破産の記録が完全に消えるのは、KSC(全国銀行個人信用情報センター)の最長7年となります。

【注意】情報共有ネットワーク「CRIN」の存在

ここで注意したいのが、信用情報機関同士のネットワークであるCRIN(Credit Information Network)です。

たとえSMBCモビットなどの消費者金融がKSCに加盟していなくても、CRINを通じてCICやJICCに登録されている「延滞」や「自己破産」などのネガティブな情報は共有されています。

つまり、「銀行の借金を飛ばしたからKSCには残っているが、消費者金融が見るJICCが消えたから大丈夫」という理屈は通用しません。

SMBCモビットの具体的な審査基準はブラックボックスですが、CRINによって他機関の事故情報が参照されるリスクは常にあります。

まずは公式サイトの「事前診断」を利用し、今の自分が審査の対象になるか、慎重に判断することをお勧めします。

債務整理後の信用情報の記録を確認する方法

信用情報を確認する方法は、以下3つのいずれかの信用情報機関で開示請求サービスを利用することです。

それぞれ見ていきましょう。

日本信用情報機構(JICC)

JICCでは以下の方法で手続きが可能です。

●インターネット: JICCの公式ウェブサイトからスマホ申込を利用して、オンラインで開示請求が可能

●郵送: 開示申込書をダウンロードして必要事項を記入し、本人確認書類とともに郵送

●窓口: JICCの窓口で直接手続き可能

必要なもの

●本人確認書類(運転免許証、パスポートなど)

●手数料(インターネット、郵送、窓口それぞれで異なる)

株式会社シー・アイ・シー(CIC)

手続き方法

●インターネット: CICの公式ウェブサイトから「インターネット開示」サービスを利用して、オンラインで開示請求が可能です。

●郵送: 開示申込書をダウンロードして必要事項を記入し、本人確認書類とともに郵送します。

●窓口: CICの窓口で直接手続きを行うこともできます。

必要なもの

●本人確認書類(運転免許証、パスポートなど)

●手数料(インターネット、郵送、窓口それぞれで異なる)

全国銀行個人信用情報センター(KSC)

手続き方法

●インターネット:全国銀行個人信用情報センター(KSC)公式サイトから申込可能。

●郵送: 開示申込書をダウンロードして必要事項を記入し、本人確認書類とともに郵送します。

●窓口: KSCの窓口で直接手続きを行うこともできます。

必要なもの

●本人確認書類(運転免許証、パスポートなど)

●手数料(インターネット、郵送、窓口それぞれで異なる)

自己破産後でも、信用情報機関(CIC・JICC・KSC)の事故情報が抹消されればSMBCモビットへの申し込みが可能です。

KSCの自己破産情報は最長7年保持されます。また、CRINという共有システムにより、加盟機関以外にも事故情報が伝わる点に注意が必要です。

まずは公式サイトの事前診断で可能性を確認しましょう。

僕も2016年に完済するまで、信用情報の重みを痛いほど感じてきました。

当時はまだありませんでしたが、このCRIN(クリン)の存在は厄介。情報の連携は想像以上にシビアです。

債務整理後に借入するならまずは「大手→街金」の順で検討

「債務整理中だからどうせ無理」と最初から中小消費者金融(街金)に絞り込むのは得策ではありません。

債務整理から一定期間が経過している場合、「10万円以下の少額融資」に絞ることで、大手消費者金融でも審査に通過する可能性が残されています。

まずは大手から検討すべき明確な理由が3つあります。

①圧倒的な低金利とサービス品質:

大手の金利上限は一般的に年18.0%ですが、中小ではこれより高く設定されるケースが少なくありません(例:10万未満の借入なら年20.0%)。

また、公式アプリの使い勝手や、コンビニATMでの入出金手数料が無料になるなどの利便性は、大手ならではの強みです。

②信用情報の「ホワイト化」への近道:

大手での借入・返済実績(ドルマーク)は、将来的な住宅ローンやクレジットカード審査において非常に高い評価を得られます。

いわゆる「クレジットヒストリー」を再構築する上で、大手の審査に通ることは大きなステータスになります。

③成約率のデータを基にした「可能性の追求」:

大手の審査はAIによるスコアリングが主流です。

債務整理から一定期間が経過していれば、属性(年収や勤務先)次第で自動的に「可決」となるケースがデータとして存在します。

| 大手消費者金融 | 中小消費者金融 | |

| 金利(上限) | 年18.0% | 年18.0%~20.0% |

| 即日融資 | アプリで完結・即振込 | 振込対応だが、書類郵送が必要な場合も |

| 周囲へのバレにくさ | 郵送物なし・電話連絡なしの設定が容易 | 在籍確認の電話、契約書類の郵送が発生することが多い |

| 審査のスムーズさ | システムによる一律判断 | 担当者による個別判断(現状を重視) |

もし大手の事前診断で可能性があるなら、まずは大手からチャレンジするのが今後のためにもなります。

僕自身、完済から7年経って千葉銀行(ちばぎん)の審査に通りましたが、その一歩目は「ダメ元で大手の診断を受けたこと」でした。

中小は助け舟になりますが、やはり利息負担や郵送物のリスクは無視できません。

まずは「年18.0%」という条件で借りられる可能性を捨てないでほしい。

大手の審査落ちの記録(申込履歴)は半年で消えるので、データ上も「まずは大手」が正解です。

「債務整理後のSMBCモビットの借入」に関するQ&A

- Q自己破産から5年経ちましたが、SMBCモビットの審査に通りますか?

- A

審査の土台には乗りますが、100%の保証はありません。

信用情報機関から記録が消えていれば、機械的なスコアリングでは「ホワイト」扱いになります。

ただし、過去にSMBCモビットや三井住友銀行などで事故を起こしている場合、社内に半永久的な記録(社内ブラック)が残っている可能性があるため、注意が必要です。

- QSMBCモビットはKSC(全国銀行個人信用情報センター)を参照しますか?

- A

SMBCモビット自体はKSCに加盟していません。

しかし、前述のCRIN(クリン)を通じて、KSCに登録されている「自己破産」などの情報はCICやJICC側にも共有されます。KSCの登録期間(7年)が経過するまでは、他機関に事故情報が漏れているリスクがあることを理解しておきましょう。

- Q債務整理の対象にSMBCモビットを入れた場合、再契約は可能ですか?

- A

極めて困難です。

いわゆる社内ブラック状態となるため、信用情報機関のデータが消えても、自社データに基づき審査落ちとなる可能性が非常に高いです。

その場合は、過去に関わりのない他社(他グループ)の大手、または独自の審査を行う中小消費者金融を検討するのが現実的です。

大手ならアイフル、アコム、レイクが該当します。

- Q増額審査の際も改めて信用情報をチェックされますか?

- A

はい、必ずチェックされます。

初回契約時と同様に、他社での借入状況や延滞の有無が確認されます。債務整理後、せっかくSMBCモビットで実績を作っても、他社で延滞を起こすと増額どころか「利用停止」になるリスクがあるため、クリーンな支払実績を積むことが重要です。

まとめ:債務整理後のSMBCモビット利用と賢い再スタート

SMBCモビットは厳格な審査基準を持っており、債務整理直後や自己破産直後の人が審査に通ることは極めて困難です。しかし、全ての道が閉ざされているわけではありません。

| 状況 | SMBCモビットの傾向 | 他社の選択肢・対策 |

| 自己破産後 | 5~7年の経過が必須。ほぼ不可。 | 中小消費者金融(街金)なら相談の余地あり。 |

| 任意整理中 | 審査通過は非常に厳しい。 | プロミス等で現在の返済能力を考慮し可決された事例あり。 |

| 完済から5年超 | 審査の土台に乗る(ホワイト化)。 | 属性次第で大手での借入が十分に可能。 |

債務整理をした人が再借入を目指すなら、まずは信用情報機関の記録が消える「5年」を一つの区切りとするのが定石です。

どうしてもその期間を待てない場合は、独自の審査基準を持つ中小消費者金融が候補となります。

ただし、返済中の新たな借入は、和解条件の破棄やさらなる多重債務を招くリスクがあります。

まずは「返済に徹して信用を回復させること」を最優先にし、再借入は「事前診断」などで慎重に可能性を探りながら進めましょう。

\ バレずに今すぐ、10万円借りる /

審査のコツは「初めて利用するサービス」を選ぶこと。

事前診断で今すぐ融資可能かチェックしましょう。