アプラスでおまとめローンに適した商品はある?

アプラスパーソナルローンからの借入をおまとめローンとして使えるか、解説します。

結論として、アプラス目的別ローン「フリーダムプラン」ならおまとめできます。アプラス目的別ローン「多目的プラン」の資金使途は”借換資金等を除く”と明記しているのでおまとめできません。

その他の解決策としては以下があります。

- 他社サービスのおまとめローンに申し込む⇒審査がかなり厳しい

- 借換可能なカードローンに申し込む⇒審査はスムーズだが金利が高い

特におすすめなのは借換可能なカードローンに申し込むことです。

以下カードローンの公式サイトをチェックし、まずは借入診断を試してみましょう。

審査通る?借り換えカードローン

| カードローン | 実質年率 最短融資 | 特徴のまとめ |

|---|---|---|

プロミス | 4.5%~17.8% 最短3分※ ※お申込み時間や審査によりご希望に添えない場合がございます。 | ・20~30代に人気 ・初めて契約する方は30日間利息0円 ・借入可能かすぐに分かる事前診断でチェックできる |

SMBCモビット | 3.0%~18.0% 即日融資 ※申込曜日、時間帯によっては翌日以降の取扱 | ・事前審査結果最短10秒 ・契約機で土日も融資可 ・WEB完結なら電話連絡、郵送物なし ※収入証明を提出していただく場合があります。 |

アプラス目的別ローン「フリーダムプラン」ならおまとめできる

アプラスにはおまとめローンと呼ばれる借換専用の融資商品はありませんが、資金使途が自由と明記されている目的別ローン「フリーダムプラン」であれば借換やおまとめにも使えます。注意点は次の章で解説します。

※以前は「アプラスパーソナルローン a倶楽部カード」でおまとめも可能だったが2024年1月現在新規受付中

フリーダムプランは既存借入の返済原資として借入することを禁止しておらず、おまとめローンと同様に既存借入に対する返済資金として借入しても問題ありません。

| 資金使途 | 自由 ※資金使途証明資料不要 |

|---|---|

| 実質年率 | 10.80%~16.80% ※アプラスの審査基準により決定 ※金融情勢の変動により利率等が変更になる場合あり |

| 融資金額 | 10万円以上200万円以内 |

| 担保・保証人 | 不要 |

| 申込資格 | 20歳以上65歳未満で安定収入のある方 |

参考元:フリーダムプラン | アプラス SBI新生銀行グループ

フリーダムプランは最大200万円までの借入が可能な融資商品であり、おまとめローンとして利用するためにも十分な額と言ってよいでしょう。

金利は年10.80%~16.80%の範囲内とですが、実際に設定される金利は審査結果と契約する借入限度額によって決まります。

フリーダムプランでおまとめ時の注意点

アプラス目的別ローン「フリーダムプラン」はおまとめローンとして利用することは可能ですが、おまとめローンとして利用するのに適していない商品と考えられます。

その理由は以下二点です。

総量規制の影響を受ける

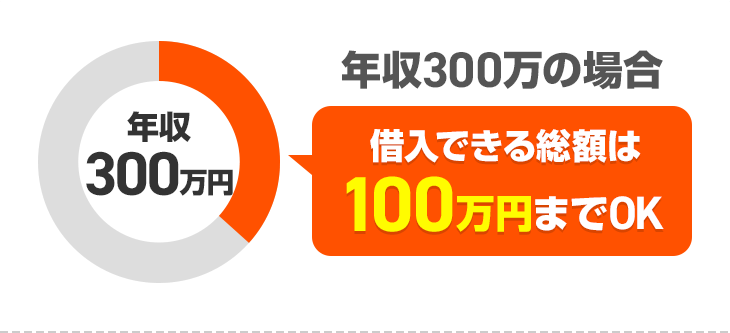

一般的におまとめローンと呼ばれる借換専用商品の場合、総量規制の例外として制限を受けない商品です。つまり、年収の3分の1を超える借入であっても利用できる可能性があります。

一方、フリーダムプランはおまとめローンとして利用できるだけで、商品自体は信販会社が扱うフリーローン(目的別ローン)なので総量規制の影響を受けます。

既存借入+フリーダムプランの新規借入額の合計で年収の3分の1までしか借入できないということです。

年収300万円の方がすでに100万円の借入(50万円の借入限度額×2件など)を行っているとすると、新規借入できる余地はなくおまとめできません。

おまとめローン専用商品の場合、総量規制の影響を受けないため借換できる可能性があるのです。

全額借換できないこともある

新規申込しても審査結果次第では希望額の全額を借入できるとは限りません。フリーダムプランではおまとめローンとして利用するのに十分な額を借入できないことも十分にあります。

フリーダムプランまたアプラスに限らず、借入審査では100万円の借入を希望しても、審査結果によって20~30万円程度しか認められないということもよくあることです。

例えおまとめローンとしての利用を目的としていても、契約後のフリーローンは自由な資金使途で利用できてしまうためです。そのため、おまとめローンのように借換に必要な金額を満額借入できるとは限りません。

フリーダムプランの審査に通ったとしても少額のみに限定される可能性が高くなります。

審査通る?借り換えカードローン

| カードローン | 実質年率 最短融資 | 特徴のまとめ |

|---|---|---|

プロミス | 4.5%~17.8% 最短3分※ ※お申込み時間や審査によりご希望に添えない場合がございます。 | ・20~30代に人気 ・初めて契約する方は30日間利息0円 ・借入可能かすぐに分かる事前診断でチェックできる |

SMBCモビット | 3.0%~18.0% 即日融資 ※申込曜日、時間帯によっては翌日以降の取扱 | ・事前審査結果最短10秒 ・契約機で土日も融資可 ・WEB完結なら電話連絡、郵送物なし ※収入証明を提出していただく場合があります。 |

おまとめに適する商品は?

それではおまとめローンとして利用するのに適した借入商品には、どういったものがあるのでしょうか。

ここではおすすめのおまとめローンを紹介します。

イオン銀行フリーローン

![]()

画像引用元:イオン銀行

おまとめローンとして人気の高いものとして、イオン銀行のフリーローン(アシストプラン)があげられます。おまとめローン専用商品ではありませんがおまとめローンとして利用できる融資商品です。

フリーローンはカードローンと違い、資金使途を確認したうえで、希望金額全額に対して融資できるかどうかを審査してもらえます。

イオン銀行フリーローンのメリットは金利が低いこと

適用金利は年3.8%~13.5%の範囲内です。実際に適用される金利は審査結果に応じて決定されますが、上限金利である年13.5%という金利でも十分に魅力的です。

一般的な銀行カードローンの上限金利は年14.0%、消費者金融カードローンの上限金利は年18.0%、これらに比べても低金利で借換できる可能性があります。

なお、イオン銀行フリーローンの最大借入可能額は700万円。おまとめローンとしても利用するのに十分な借入可能額であるといえます。

東京スター銀行

![]()

画像引用元:東京スター銀行

次におすすめの商品として、東京スター銀行の「スターワン乗り換えローン」があります。おまとめのための専用商品であり、最大で1,000万円までの借入が可能です。

スターワン乗り換えローンの適用金利は、年9.8%、年12.5%、年14.6%の中から、審査によって決定されます(2024年1月現在)。

イオン銀行フリーローンのように下限金利は低くありませんが、逆に上限が低くなる可能性があります。

例えば年12.5%の適用金利であれば、消費者金融カードローンはもちろん銀行カードローンでも、金利を低下させる借換が期待できるでしょう。

利便性を求めるなら銀行カードローンもアリ

銀行カードローンは以下のようなメリットがあり、利便性が高いのが特徴です。

- 銀行ならではの金利設定

- ATM手数料が無料 など

デメリットはこちらです。

- 消費者金融並みのスピード融資には対応していない

- 上限金利が低い分、審査が厳しい など

多くの銀行がカードローンサービスを提供していますが、中でもおすすめなのはみずほ銀行カードローンです。借入件数が2件であれば安心して申し込めるでしょう。

ただし審査が甘いとはけして言えないので、過去に延滞をした経験がない方、信用情報が良好な方におすすめします。

アプラスのおまとめに関するQ&A

審査難易度は上限金利を見るのが分かりやすいです。上限金利が年18.0%の商品と年15.0%の商品とでは年15.0%の方が審査が厳しいということです。

事前審査結果の通達後、融資金が振り込まれるまでの期間は最短で必要書類提出後の翌営業日です。

しかし、審査内容によっては時間がかかる場合があります。

※当日17時30分以降の申込みの場合には翌日の9時30分以降に受付、原則翌日中に事前審査結果をメールにて連絡

例えば、申込条件の年齢に達していない、安定した収入がない、ローンや割賦契約の返済遅延がある、年齢が30歳以上で信用情報が全くない、などが審査落ちのよくある原因です。

・支払うべき利息が少なくなる(小口の高金利を一件にまとめると金利が下がり利息が下がりやすい)

・返済日が一つにまとまる(複数借入している場合は返済日が異なる場合が多く手間がかかる)

結果として、金銭的にも肉体的にも精神的にも負担が軽くなります。

タグ:その他金融業者

※お申込み時間や審査によりご希望に添えない場合がございます。

※お借入れ総額により収入証明書(源泉徴収票等)が必要です。