「プロミスの審査に落ちたけど、SMBCモビットなら通るのでは?審査が甘いかも…」

そう考えているなら、今すぐその申し込みを止めてください。

結論から言うと、プロミスの審査に落ちたらSMBCモビットも落ちる可能性が高いです。

ここで安易に申し込むと、審査落ちの履歴をグループ内で重ねるだけの結果になりかねないので、別の業者に申し込むのが安心です。

目次

プロミスの審査に落ちたらSMBCモビットも落ちる可能性が高い

安易なスライド申し込みは、借入審査の世界では自爆行為に等しいです。

なぜこの流れでの申し込みが危険なのか。

2026年現在の厳しい審査実態を踏まえて説明します。

いずれも同じ銀行系列グループだから

プロミスとSMBCモビット、この2社を比較するのはどちらも”SMBCグループ”だからではないでしょう。

● プロミス:三井住友カード株式会社の完全子会社

● SMBCモビット:SMBCグループの1ブランド

かつてSMBCモビットは三菱UFJ系列だった時期もありましたが、今は完全にSMBCグループ。つまり、審査の司令塔が同じだと考えるのが自然です。

プロミスの審査に落ちたということは、「このグループの審査基準には満たない」という烙印を押されたようなもの。

同じグループ内で場所を変えても、結果は”審査落ち”になる可能性が高いです。

連続申し込みは危険!180日の壁

審査に落ちて即座に次の会社へ申し込む。これを”申し込みブラック”といいます。

信用情報機関(JICCやCIC)には、あなたが「いつ、どこに申し込んだか」がバッチリ記録されます。この記録が消えるまでには最短でも半年(180日間)かかります。

2026年現在の審査システムは非常にシビアです。

「プロミス落ち→即SMBCモビット申し込み」という履歴が見えた瞬間、「この人は相当お金に困っていて、手当たり次第に申し込んでいる(=返済不能のリスクが高い)」と判断され、中身を詳しく見られる前にすぐ弾かれる可能性も。

もし次の1社もダメだったなら、その先も審査落ちになる可能性が高いです。

半年間は一切の申し込みを絶ち、クレジットヒストリーを洗浄するしか道はありません。

だからこそ、次の1社選びでのミスは危ないです。

グループの中核「三井住友銀行」はさらに高難易度

「プロミスがダメなら、いっそグループの総本山である三井住友銀行なら……」と考える人がいますが、これは火の中に飛び込むようなものです。スペックを見てみましょう。

| 実質年率 | 年1.5%~14.5% |

| 利用限度額 | 10万~800万円 |

| 融資速度 | 最短当日※ |

| 保証会社 | SMBCコンシューマーファイナンス株式会社 |

| 審査の壁 | 厳しい (銀行独自の審査、保証会社のダブル審査が発生) |

保証会社の正体

表を見れば一目瞭然ですが、銀行カードローンの審査を実質的に行っているのは、プロミスを運営するSMBCコンシューマーファイナンスです。

プロミスが自社の高い金利ですら“リスクが高くて貸せない”と判断した人を、より低い金利の銀行カードローンの保証人として受け入れるはずがありません。

プロミスに落ちた時点で、三井住友銀行カードローンの審査も否決ほぼ確定というのが、2026年現在の借入業界の現実です。

銀行は”属性が良い人が安く借りる場所”です。

審査落ちでピンチの人が逆転を狙う場所ではありません。

プロミスの審査に落ちたら”アイフルに申し込む”のが良い理由

もしあなたがどうしても今日中にお金が必要なら、SMBCモビットへの未練は捨ててください。ターゲットを”独立系のアイフル”に絞るのが、最も合理的かつ最短の解決策です。

なぜアイフルなら逆転が可能なのか、大手他社との決定的な違いを表にまとめました。

▼ 審査の仕組みが根本的に違う

| 特徴 | SMBCグループ | アイフル |

| 運営形態 | 銀行系列 | 独立系 (銀行傘下ではない) |

| 審査ロジック | グループ共通の審査システム | 独自の審査システム |

| データ共有 | グループ内で審査落ち履歴が連動 | 独立したデータベースで判定 |

| プロミス審査落ち後の期待度 | 絶望的 | 十分にチャンスあり |

理由1. 審査アルゴリズムが根本的に異なる

プロミスとSMBCモビットと同様に、アコムは三菱UFJフィナンシャル・グループ、レイクはSBI新生銀行グループの銀行傘下です。

これら銀行傘下の消費者金融は、リスク回避のために似通った審査基準を持っています。

しかし、アイフルはどこにも属さない独立系。

独自のスコアリングシステムを採用しているため、プロミスの審査エンジンでは「NO」とされた属性でも、アイフルの基準なら「YES」に変わるケースが十分にあります。

理由2. 成約率の中身が違う

銀行グループ各社が貸し倒れリスクを恐れて審査を絞り込む中、アイフルは独自の顧客獲得戦略を維持しています。

当サイト”借入のすべて”の独自の成約データを見ても、「プロミス落ち→アイフル可決」の確率は、グループ内再挑戦に比べて非常に高いという結果が出ています。

▼ プロミス落ちからアイフルで逆転できる理由

● 銀行の縛りがない独立系: 三井住友や三菱UFJといった銀行傘下ではないため、独自の審査ロジックで判定される。

● 審査の毛色が違う: グループ共通のNGリストに縛られず、プロミスで弾かれた属性でもアイフルなら可決するケースが多発。

● 2026年最新データ: 借り次郎の独自集計でも、グループ内での再挑戦より、アイフルへの切り替えの方が圧倒的に高い成約率を記録。

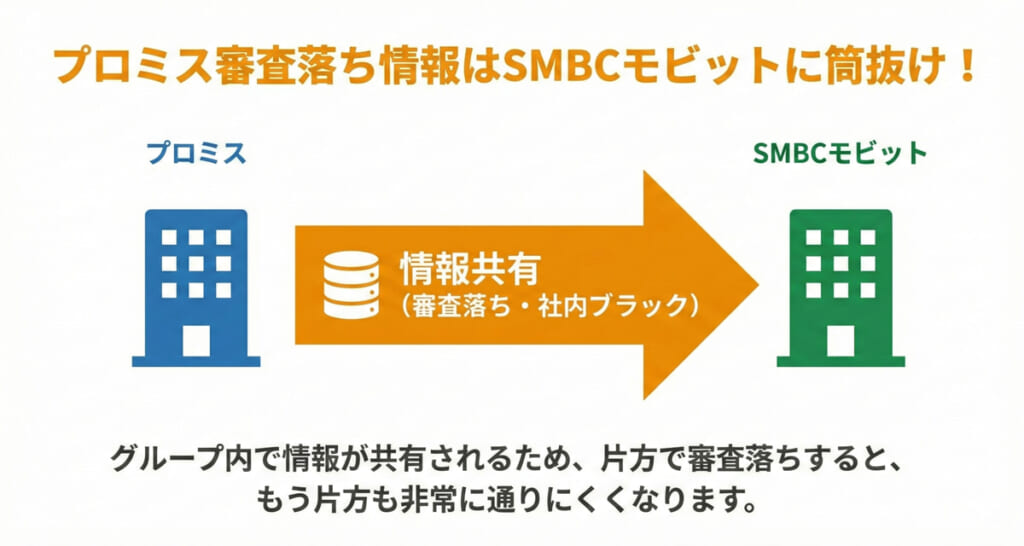

プロミス審査落ち情報はSMBCモビットにも共有されている

プロミスとSMBCモビット、2社の間には情報共有が行われています。

審査に同意した時点で共有は始まっている

プロミスに申し込む際、必ずチェックを入れる「個人情報の取り扱いに関する同意事項」。あの中に、決定的な文言があります。

第12条(個人情報の第三者への提供、取扱いの委託)

当社は、保護措置を講じたうえでお客様の個人情報を当社のホームページ(https://cyber.promise.co.jp/)にて公表している関係会社および提携会社に提供することがあります。

関連会社の中に三井住友カード株式会社の記載があり、同社はSMBCモビットの運営会社です。

つまり、申し込みボタンを押した瞬間、「もしプロミスで審査落ちしても、その情報をSMBCモビットなどのグループ会社に教えていいですよ」と自分から許可を出していることになります。

信用情報よりも怖い「社内ブラック」

カードローンの審査には、JICCやCICといった信用情報機関のデータ以外に、各社が独自に持っている”社内情報(自社ブラック情報)”があります。

| 情報の種類 | 共有の仕組み | SMBCモビットへの影響 |

| 信用情報の傷 | 信用情報機関 (JICC/CIC) | どの会社に申し込んでも即否決 |

| 審査落ち履歴 | プロミス → SMBCモビットへの共有 | “この人はグループ基準でNG”と判定 |

| 社内ブラック | 過去の延滞・債務整理等の履歴 | 半永久的にグループ審査に通らなくなる |

たとえば、信用情報機関の履歴が5年で消えていたとしても、プロミスの社内データに「過去にトラブルあり」と残っていれば、その情報はSMBCモビットにも筒抜けです。

▼ プロミスとSMBCモビットで情報が「筒抜け」な3つの理由

● グループ間での個人情報提供: プロミスの申込規約には、関連会社(SMBCモビット等)への情報提供に関する同意条項が含まれており、審査落ちのデータも共有対象となる。

● 社内ブラックの共有: 信用情報機関(CICなど)がクリーンでも、過去にプロミスで問題を起こした社内履歴は、グループ内の他社審査に強力なマイナス影響を与える。

● 審査エンジンの共通化: 2026年現在、同じグループ内では高精度な審査エンジンを共有・参照しているため、片方の否決はもう一方の否決とほぼイコールになる。

プロミスとSMBCモビットの違い「特徴を比較」

プロミスとSMBCモビット。この2社をスペックで比較すると、ある一点を除いてほぼ同じのようなスペックです。

しかし、その一点の差が非常に大きいです。

基本情報の比較

| プロミス | SMBCモビット | |

| 実質年率 | 年2.5%~18.0% | 年3.0%〜18.0% |

| 借入限度額 | 800万円まで | 800万円まで |

| 無利息期間 | 初回借入の翌日から30日間※ | なし |

| 融資速度 | 最短3分※ | 最短15分※ |

| WEB完結 | 可能 | 可能 |

| 電話による在籍確認 | 原則なし | 原則なし |

| 郵送物 | 原則なし | 原則なし |

<プロミス>融資速度:※お申込時間や審査によりご希望に添えない場合がございます。。無利息期間:※メールアドレス登録とWeb明細利用の登録が必要です

最大の違いは「30日間の無利息サービスがあるかないか」です。

SMBCモビットには無利息期間がないため、短期で返す予定ならプロミスの方が圧倒的に利息を抑えられます。

同じグループで審査の難易度が大きく変わらない以上、”まずはプロミスから攻める”のが鉄則とされる理由はここにあります。

書類や手続きについて

2社ともスマホと本人確認書類(免許証等)があれば、WEB完結で契約可能です。

50万円を超える借入や他社借入との合算が100万円を超える場合、収入証明書が必要になる点も共通しています。

「原則郵送物なし・会社への電話連絡なし」という利便性においても、両社に大きな差はありません。

そのため、スペックで選ぶならプロミス、プロミスに落ちたならSMBCモビットも避けるというのが鉄則です。

限度額の誤解

消費者金融には総量規制という法律があり、年収の1/3を超える貸付は禁止されています。

● 500万円借りるなら: 最低でも年収1,500万円が必要

● 800万円借りるなら: 最低でも年収2,400万円が必要

つまり、一般的な年収の方にとって、上限が500万か800万かという違いはあまり関係ないです。

プロミスの審査に落ちた後、SMBCモビットで連敗する可能性が高い3つの理由

プロミスとSMBCモビット、なぜこの2社を別物と考えてはいけないのか。

その裏側にある審査の現実を解説します。

理由1. プロミスの高成約率で否決=”グループNG”のサインだから

まず、プロミスの審査が特別厳しいわけではないことを知っておきましょう。

● プロミスの成約率: 36.1%(2024年3月期9月)

● アコムの成約率: 39.9%(2022年10月〜2023年3月)

参照元:アコム|マンスリーレポート

銀行カードローンの成約率が一般的に20~25%程度であることを考えると、プロミスの成約率は高い部類に入ります。

ほぼ3人に1人以上が可決しているこの窓口で弾かれたということは、

・あなたの年収や他社借入

・あるいは過去の履歴

これらに、大手消費者金融の共通基準に抵触する明確なネガティブ要素があることを示しています。

アコムは「満20歳以上の安定した収入と返済能力を有する方」

プロミスは「満18~74歳まで※のご本人に安定した収入のある方」

※お申込時の年齢が18歳および19歳の場合は収入証明書類のご提出が必須となります。高校生(定時制高校生および高等専門学校生も含む)、収入が年金のみの方はお申込いただけません。

こういった幅広い層をターゲットにしていますが、その高確率な窓口でNGが出た履歴は、グループ会社であるSMBCモビットにも即座に共有されます。

理由2. 自社保証スタイルにより審査システムが共通しているから

銀行カードローンの審査が厳しいのは、背後にいる保証会社の審査をパスしなければならないからです。

しかし、プロミスやSMBCモビットには外部の保証会社が存在しません。

プロミスもSMBCモビットも、自社でリスクを取る自社審査(自己保証)スタイルです。

プロミスで不合格と判定された属性データは、グループ内の審査システムに即時反映されます。

「A店で断られた直後の人が、隣のB店に来て『お金を貸して』と言っても、審査システムは同じデータベースを参照して瞬時に弾く」

これが審査の現実です。

理由3. 短期間の連続申し込みで”申し込みブラック”が確定するから

焦ってSMBCモビットに申し込むのが最大の悪手である理由は、180日の壁にあります。

審査に落ちてすぐに他社へ申し込む行為は、「よほど金策に困っている」という強烈なネガティブサイン(申し込みブラック)として、信用情報機関(JICC・CIC)に記録されてしまいます。

180日の壁:

審査落ちの履歴が消えるまでには最短でも半年(180日間)かかります。

負の連鎖:

「プロミス落ち→SMBCモビット落ち」という2社連続の履歴が残ると、その後半年間はアイフルやレイクといった他グループの審査可決率まで絶望的に下がってしまいます。

結論:逆転を狙うならグループ外のアイフル一択

プロミスとSMBCモビットは、ここまで解説した通り「同じグループ」。

アコムは「三菱UFJフィナンシャル・グループ」。

レイクは「SBI新生銀行グループ」、といった巨大資本の傘下です。

プロミスに落ちた直後のあなたは、グループ全体のお断りリストに載っているようなもの。

ここでSMBCモビットに連続申し込みするのは、時間の無駄であるばかりか、自ら首を絞める行為です。

もしどうしても今すぐ借りたいのであれば、銀行グループに全く属していない独立系、そして独自の審査基準を持つ「アイフル」に照準を絞るのが、2026年現在、逆転可決を狙う唯一の論理的な戦略です。

どうしてもSMBCモビットがいいなら”事前診断”を試す

ここまで「プロミス審査落ち=SMBCモビットも絶望的」と説明してきましたが、“どうしてもSMBCモビットのWEB完結が諦めきれない”という方もいるでしょう。

そんな方は、無駄な審査落ちを防ぐためにいきなり本申し込みをするのではなく、必ず事前診断を試してみてください。

▼ 診断と申し込みの決定的な違い

| 事前診断 | 本申し込み | |

| 信用情報への記録 | 一切なし | しっかり残る |

| 審査の重み | 簡易的なスコアリング (主に総量規制の確認) | 厳格な書類・データ照合 |

| リスク | ゼロ | 申し込みブラックの危険あり |

| 推奨するタイミング | ダメ元で確認したい時 | 審査通過の自信がある時 |

事前診断で”判断不可”と出たら終了の合図

SMBCモビット事前診断の結果、「お借入可能か判断できませんでした」といったニュアンスの回答が出たなら、それが答えです。

その状態で無理に本申し込みに進んでも、待っているのは審査落ち、信用情報への傷だけです。

以下の各社全て、公式サイトに事前診断機能があります。

アイフルにしても、SMBCモビットにしても、また、これから初めてプロミスを申し込むにしても、事前診断を試してから申し込むことをおすすめします。

「プロミス審査落ち、SMBCモビット申し込み」に関するQ&A

- Qプロミスの審査に落ちた直後、SMBCモビットに通った事例はありますか?

- A

独自集計データではほぼありません。

以前は「会社が違えばワンチャンある」と言われていましたが、現在は同グループ内で審査システムが高度に統合されています。

プロミスで貸付不可と判定されたデータは、数秒後にはグループ共通のリスト(あるいは慎重審査リスト)に反映されます。同じ土俵で戦い続けるのは時間を浪費するだけなので気を付けましょう。

- QSMBCモビットの10秒簡易審査なら試しても傷はつきませんか?

- A

簡易審査だけならOKですが、結果を無視して本申し込みをするのはおすすめしません。

簡易審査は信用情報に傷をつけません。しかし、そこで「借入可能か判断できません」と出たのに、「本番なら通るかも」と強行的に申し込みをする人が意外と多いです。

その瞬間に信用情報に登録され、アイフルなどの他社の審査通過率まで道連れに下げてしまいます。

- Qプロミス、SMBCモビット以外の消費者金融なら審査基準は甘い?

- A

いいえ。甘いのではなく、基準の角度が違うと考えるのが正解です。

アイフルなどの独立系は、銀行の審査動向を伺う必要がないため、プロミスが”NO”と言った属性でも、独自の方式で”YES”と判定するケースが多々あります。

これが、”プロミス審査落ち後の逆転の1社”と名高い理由です。

- Qプロミスの審査に落ちる理由で意外と見落としがちなものは?

- A

スマホ代の割賦(分割払い)の滞納、短期間の申し込み履歴の蓄積です。

年収が十分でも、直近1ヶ月以内に3社以上に申し込んでいれば申し込みブラックとして弾かれます。

また、”居住形態や固定電話の有無”といった細かなスコアリングも厳格化されています。

一度落ちたら自分の属性を疑うよりも、“審査ロジックを変える(他社へ行く)方が資金調達への近道”です。

- Qもし次の1社も落ちたらどうすればいい?

- A

半年間の完全な沈黙期間が必要です。

2社、3社と連続で落ちた場合、あなたの信用情報はレッドカード状態です。

この状態で中小消費者金融(街金)に手を出すと、さらに条件が悪化します。半年経てば申し込み履歴は消えるので、その間は増額案内を待つか、支払いの猶予を交渉するなど、攻めではなく守りの姿勢に徹してください。

借金以外でお金を作るという選択肢も有効です。

まとめ

プロミスに落ちてパニックになっているかもしれませんが、ここで「とりあえずSMBCモビット」という安易な選択だけは絶対にNGです。

● プロミス落ち=SMBCモビットもほぼ終了:

同じグループゆえに審査データは筒抜け。SMBCモビットへの申し込みは、貴重な信用情報に”2社連続否決”の傷をつけるだけです。

● 「申し込みブラック」を回避:

短期間に申し込みを重ねると、半年間どこからも借りられなくなります。無駄打ちできる余裕はもうありません。

● 逆転を狙うならアイフル一択:

銀行系列の縛りがないアイフルなら、プロミスが”NO”と言った属性でも、独自の審査基準で”YES”が出る可能性があります。

申し込む前に事前診断を試すことが重要です。

\ バレずに今すぐ、10万円借りる /

審査のコツは「初めて利用するサービス」を選ぶこと。

事前診断で今すぐ融資可能かチェックしましょう。