JCBカードローン「FAITH」

皆さんこんにちは、馬三郎です。

JCBという会社の名前を見ると、クレジットカードのイメージを持たれる人が多いですが、JCBはカードローンも取扱いがありかなり特徴的な商品内容となっています。

今回はJCBカードローン「FAITH」について説明したいと思います。

この記事はこんなひとにおすすめ

今回ご紹介するのは以下の人へとても参考になる記事です。

- JCBカードローン「FAITH」について詳しく知りたい人

- JCBカードローンのメリット、デメリットが気になる人

- 他社と比較した条件が確認したい人

JCBカードローン「FAITH」について

※JCB公式WEBサイトより引用

JCBは、1961年に設立された日本を代表するクレジットカード会社です。

クレジットブランドとしての世界シェアは上位5位に入っており、国際的な信用度も高いカード会社と言えます。

そしてJCBでは、クレジットカードだけでなくカードローン専用のカードも提供しています。

カードローンを利用したことがない人も、世界的なクレジットブランドのカードローンなら、安心して申込めるのではないでしょうか。

| 金利 (実質年率) | 4.4%~12.5% |

|---|---|

| 対象者 | 満20歳以上58歳以下の安定した収入がある方 |

| 使用目的 | 自由 (事業性資金は除く) |

| 最高限度額 | 50万円~500万円 |

| 返済日 | 毎月10日 |

| 遅延損害金 (実質年率) | 20.0% |

| 収入証明書原則不要額 | 全ての申込者は提出必要 |

ここではJCBのカードローン商品である「FAITH」(フェイス)ならではのメリットについて紹介します。

① WEBで申し込み完結

JCBカードローンの申し込みはWEB上で完結するため、ハガキや封筒での書類の送付が必要ありません。

もちろん、本人確認書類や収入証明書などの書類はJCBに提出が必要ですが、スマホで撮影した写真をWEB上から送付できるため、郵送尾手間は一切必要ありません。

また、JCBカードローンはWEB上で様々な手続きが行えるようになっているため、返済残高や借入可能額の確認から、振込みによる借入の依頼まですべてパソコンやスマホから行なえます。

申し込みや利用の手間が少ない点は、世界規模で展開しているJCBならではの魅力です。

② 銀行カードローンより低金利

JCBカードローン「FAITH」の大きな特徴として、平均的なカードローンよりも大幅に金利が低いことです。

消費者金融や信販会社より低金利なのはもちろんですが、平均的に低金利である銀行カードローンよりも金利が低い点です。

JCBカードローンの金利については、後ほど他社と比較して紹介するので詳しくはそちらで確認してください。

③ 一回払いならなんと年利5%!

「FAITH」の返済方法はリボ払いと一回払いが選択できますが、一回払いであればなんと年利5%でキャッシングができます。

しかも、カードローンの無利息サービスと違い、利用回数に制限はないため何度でも年利5%で利用できるのです。

年利5%での借入となると、他社では利用限度額が500万円以上でなければ受けられないため、非常に金利面では有利な契約です。

ただし注意点として、JCBカードローンの一括払いは5万円までの借入しかできないため、高額借入ができません。

利用できる状況が少し制限されているので気を付けましょう。

④ 最大限度額は500万円

JCBカードローンの借入限度額は最大500万円となっています。

決して借入限度額が他社よりも高額であると言えませんが、JCBカードローンは総量規制の対象であるため年収に対して3分の1以上の借入ができません。

従って、年収が1500万円を下回っている人は元から最大限度額まで借入できないため、限度額について細かく気にしなくても良いでしょう。

⑤ 月3回までATM利用手数料無料

カードローンを利用するときに、積み重なると意外と大きくなるのがATM手数料です。

しかし、JCBカードローンであれば全国15万台以上の提携ATMの利用が、月3回まで無料です。

毎月の返済にATMを利用している人にはもちろん、積極的に追加返済をして早期返済を目指している人にも嬉しいサービスと言えます。

さらに、返済や借入に利用できるATMは全国の銀行やコンビニ、ゆうちょ銀行など幅広いため、地方、都市部を気にせず利用可能です。

⑥ 借り換えやおまとめローンとして使用OK

JCBカードローンは他社よりも金利が低いことを活かして、借り換えやおまとめローンとしての利用も可能です。

金融機関によっては、借り換えやおまとめローンでの利用を禁止している会社や、推奨していない会社もありますが、JCBは公式ホームページにも借り換えの利用OKと公表しているため、積極的に他社の借金の一本化に利用できます。

ただし、先ほども紹介しましたがJCBカードローンは総量規制の対象となるため、年収の3分の1以上の借金は借り換えできませんし、事業性資金の借り換えも対象外です。

⑦おまとめ金額が高額な場合は審査に通らない

上記でも記載しましたが、総量規制のルールでは、JCBのような信販会社や消費者金融は、年収の3分の1以上を個人に対して貸し付けることを禁止しています。

したがって、おまとめローンをする人の条件がいくらよかったとしても、年収の3分の1以上のおまとめを申し込んでも審査に落とされてしまいます。

このことから、「JCB CARD LOAN FAITH」でおまとめローンを行うことに向いている人は、年収が高めでおまとめ金額が年収の3分の1以下の人となります。

もしも、総量規制の範囲に当たるような場合は、JCB以外におまとめ専用ローンを用意している金融機関を選ぶとよいでしょう。

他社カードローンとのメリット・デメリット比較

JCBカードローンの特徴を紹介してきたところで、次は他社カードローンと比較して具体的にどのようなメリット、デメリットがあるか見て行きましょう。

ここでは、一般的な消費者金融と銀行のカードローンを例にメリット、デメリットを確認します。

消費者金融と比較したメリット・デメリット

JCBカードローン「FAITH」を一般的な消費者金融のカードローンと比較したときのメリット、デメリットは以下の通りです。

| メリット | デメリット |

|---|---|

| 金利が低い | 申込み条件が厳しい |

| 手数料無料でATMが利用可能 | 融資開始日までが長い |

| 具体的な金利が示されている | 在籍確認に電話連絡以外が選べない |

金利や手数料など借入にかかる費用面で比較すると、JCBカードローンは消費者金融のカードローンより好条件で利用できます。

しかし、JCBカードローンはローンカードが到着するまで借入が開始できず、カードの到着は早くても申し込みの3営業日後となっています。

大手消費者金融であれば、カードローンの申し込みをしたその日に借入が開始可能です。

他にも、借入可能年数や申込み可能な職業の条件が厳しめだったり、在籍確認が必ず電話で行われたりなど審査や申し込みに関して融通が利きにくい点もデメリットと言えます。

銀行カードローンと比較したメリット・デメリット

続いて、一般的な銀行カードローンと比較したときのJCBカードローンのメリット、デメリットは以下の通りです。

| メリット | デメリット |

|---|---|

| 提携ATMの数が多い | 総量規制の対象である |

| 上限金利が低め | 専業主婦の利用ができない |

| 融資開始時期が早め |

メガバンクやネット銀行と比較しても、JCBカードローンの上限金利や借入限度額の条件は悪くなく、提携ATMの件数や手数料の条件はメリットと言えます。

また、銀行カードローンの場合、融資開始時期が1週間後など長くなるケースもあるため、最短3日後から借入できる点もJCBカードローンの利点です。

ただし、銀行カードローンとの最大の違いは、総量規制の対象となる点が挙げられます。

銀行系カードローンも高額の融資を自主規制していますが、明確に年収の3分の1以上借入ができない点は大きなデメリットです。

また、専業主婦など本人の収入が一切ない人は、銀行系カードローン以外から借入ができないためこちらもデメリットとなります。

他社カードローンとの金利比較

JCBカードローン「FAITH」の金利は、他社と比べてどうなっているのか比べてみました。

JCBカードローン「FAITH」の金利は、利用限度額によって6段階に設定されています。

最高でも12.5%の低金利が適用されますので、少額融資を考えている場合には、一般的なカードローンよりお得に利用できると言えます。

以下で利用限度額ごとの金利や他社との比較を詳しく解説するので、確認していきましょう。

利用限度額ごとの金利

JCBカードローン「FAITH」の金利が限度額ごとに幾つに設定されているのかは下の表をご覧ください。

| 最高限度額 | 金利 (実質年率) |

|---|---|

| 50万円~149万円 | 12.5% |

| 150万円~249万円 | 10.5% |

| 250万円~349万円 | 8.0% |

| 350万円~399万円 | 6.9% |

| 400万円~499万円 | 6.2% |

| 500万円 | 4.4% |

借入限度額が150万円を超える金額から、段階的に金利が引き下げられているため、限度額を高くすることで金利を低く抑えられます。

他社と金利の比較

次に各金融機関の金利や手数料を表にまとめたので、JCBカードローンと比較して参考にしてください。

| 業者名 | 金利 (実質年率) | 無利息期間 |

|---|---|---|

| JCBカードローン 「FAITH」 | 年4.4%~12.5% | なし |

| アイフル | 年3.0%~18.0% | 初めての方なら契約日の翌日から最大30日間 |

| アコム | 年3.0%~18.0% | 契約日の翌日から最大30日間※ |

| プロミス | 年4.5%~17.8% | 初回借入の翌日から30日間※ (プロミスとはじめてご契約の方で、メールアドレスをご登録いただき、書面の受取方法で「プロミスのホームページにて書面(Web明細)を確認」を選択いただいた方) |

| レイク | 年4.5%~18.0% | 契約日の翌日から60日間無利息(Web申込み限定)※ or 契約日の翌日から5万円まで180日間無利息※ |

| レディースアイフル | 年3.0%~18.0% | 30日間無利息 |

<アコム>※アコムが不適当と判断した場合は対象外となる可能性があります。/無担保カードローンが対象です。その他の契約(クレジット・借換えローンなど)は対象外となります。/金利0円適用期間終了の翌日から通常金利(借入利率[実質年率]3.0%~18.0%)が適用されます。金利0円適用期間中のご返済金額は、全額元金のご返済に充てさせていただきます。ただし、ATM等手数料があった場合は、「ATM等手数料」「元金」の順に充当します。

<プロミス>※無利息期間中にご返済期日が到来した場合、借入残高に応じた金額のご返済が必要となります。この場合、ご返済金額のすべてが元金に充当されます。無利息期間中であっても、ご返済期日に遅れた場合、その他の事情によりサービスの提供を停止することがあります。

<レイク>60日間:※「60日間無利息(Web申込み限定)」、「5万円まで180日間無利息」、「30日間無利息」の併用不可。初回契約翌日から無利息。無利息期間経過後は通常金利適用。ご契約額1~200万円の方。

180日間:※「60日間無利息(Web申込み限定)」、「5万円まで180日間無利息」、「30日間無利息」の併用不可。初回契約翌日から無利息。無利息期間経過後は通常金利適用。ご契約額1~200万円の方。

| 業者名 | 借入できない属性 |

|---|---|

| JCBカードローン 「FAITH」 | 無職、自営業、派遣社員、パート・アルバイト、専業主婦、学生 |

| アイフル | *無職、専業主婦 |

| アコム | *無職、専業主婦 |

| プロミス | *無職、専業主婦 |

| レイク | 無職、専業主婦* 1 |

| レディースアイフル | 無職、専業主婦 |

※属性は、正社員、自営業、派遣社員、パート・アルバイト、専業主婦、学生(満20歳以上)、無職に分類しています。

JCBカードローンの利用条件

JCBカードロ-ンを利用するためには、年齢と安定した収入以外の特別な条件は求められません。

しかし、他社のカードローンと比較したときに利用できない人も、細かく指定されているため、カードローンの利用をおすすめできる人と利用できない人を具体的に紹介します。

オススメしたい人

JCBカードローン「FAITH」は以下のような方にオススメです。

- 低金利で利用したい人

JCBカードローン「FAITH」は、最高金利でも12.5%と非常に低い水準になっていますので、低金利にこだわる方にも適しています。

属性別に見る

| 正社員 | 専業主婦 | パート、アルバイト、派遣社員 |

|---|---|---|

| ○ | × | × |

| フリーター | 自営業、個人事業主 | 学生 |

| × | × | × |

特徴別に見る

| 年収の1/3以上借りられるか | 借入をおまとめできるか | 年齢条件 |

|---|---|---|

| 不可 | 可能 | 満20歳以上58歳以下 |

| 最短振込 | 審査時間 | 収入証明書原則不要額 |

| 最短10日 | 最短10日 | 申込者は皆必要 |

| 無利息期間 | 担保・保証人 | 金利 |

| なし | 不要 | 4.4%~12.5% |

利用できない人も多い

JCBカードローンの利用条件は、他社と同じように年齢や簡単な収入の条件しかありませんが、内容が他社よりも厳しめであると言えます。

例えば、年齢に関してですが満20歳以上58歳以下となっているため、60歳以上の利用はできません。

他社カードローンであれば65歳前後まで借入できるため、高齢の人には厳しい内容です。

また、専業主婦以外にもパートやアルバイト、個人事業主もJCBカードローンは申込が不可となっているため、大手消費者金融の様に誰でも申込みができるわけではありません。

利用前にこれらの申込み条件を確認しておかなければ、「申し込みがそもそもできなかった」という事態になるかも知れません。

JCBカードローンの審査結果は最短即日

JCBカードローン「FAITH」は、最短即日に審査結果をもらえますが、振り込みによる融資を受ける場合でも、ローンカードの番号が必要となりますので、ローンカードを郵便で受け取ってからの利用となります。

ここでは、入会後に実際借入ができる日数や最短で借入れできる方法、他の金融機関でカードローンを契約した場合の必要日数など解説します。

審査は早いが即日融資は不可

申し込み後の審査回答は先ほども紹介したように、営業日であれば最短即日に受取れます。

しかし、ローンカードの受取りは郵送となるため、実際に借入を行うのは申し込みを行ってから最短でも3営業日はかかってしまいます。

どうしても即日に融資が必要な方は、即日融資が可能な銀行や消費者金融のカードローンを申し込むようにしましょう。

最短借入日数と方法

JCBカードローン「FAITH」を最短で利用するために必要なものや方法、条件を表にまとめました。

| 最短借入日数 | 3日 |

|---|---|

| 最短借入の申込期限 | 特になし |

| 最短借入に必要な銀行口座 | 特定の口座必要なし |

| 収入証明不要額 | 利用限度額に関わらず必要 |

| 自動契約機の有無 | なし |

| 現金の入手方法 | 申込者名義の口座に振り込んでもらう ローンカードで引き落とし |

| 出金の対応場所 | 振込先の口座が利用できるATM ローンカードを利用する場合は提携金融機関やコンビニのATM |

| 在籍確認 | 勤務先への電話 |

| 土日申込みの最短借入日数 | 3日間 (営業日) |

申し込みの日時に関して指定はありませんが、できる限り平日の午前中に行う方が審査回答や発送が早くなりやすいです。

また、土日祝日でも審査は受付けてもらえますが、ローンカードの発想は平日になるため最短での借入は難しいです。

どこなら早く借りられるか

JCBカードローン「FAITH」と周辺の銀行や消費者金融、メガバンクで融資のスピードと方法を比較しましたので、融資を急ぎの方はこの表を参考にしてください。

| 金融機関 | 最短借入日数 |

|---|---|

| JCBカードローン 「FAITH」 | 3日 |

| アイフル | 即日 |

| アコム | 即日 |

| プロミス | 即日 |

| レイク | 即日 |

| レディースアイフル | 即日 |

※振込依頼は申込期限より遅くても対応しています。

JCBカードローン申込みの必要書類

JCBカードローンには大きく分けてふたつの書類を準備しなければなりません。

ひとつ目に準備が必要な書類は、本人確認書類です。

本人確認書類として提出できる主な書類は以下の通りです。

|

運転免許証を持っていない人は、マイナンバーカードや住民票でも代用が可能なので、事前に地方公共団体から取得しておきましょう。

次に必要な書類は収入証明書類です。

収入証明書類として利用できる書類は以下の通りです。

|

収入証明書類として提出するものは、全て直近のものでなければならないので、間違えて昨年度のものを提出してしまわないように気を付けましょう。

また、収入証明書類に関しては50万円を超える限度額から提出が必須となりますので、利用者によっては提出がないケースもあります。

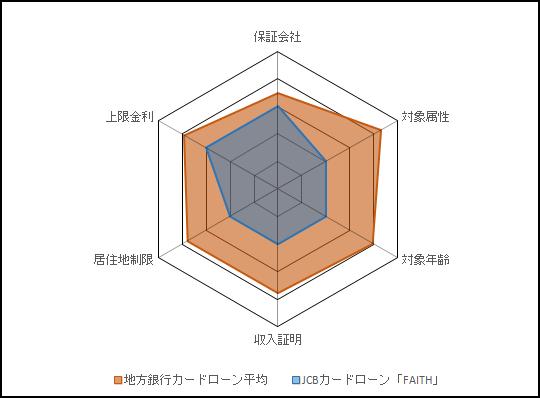

審査の通りやすさをチェック

JCBカードローン「FAITH」は審査に通りやすいカードローンなのでしょうか。

JCBカードローン「FAITH」を、スペックから審査の通りやすさを判断してみます。

| チェックポイント | 通りやすさ |

| 保証会社は特になし | 3 |

| 学生・年金受給者・専業主婦は申し込み不可 | 2 |

| 対象年齢は満20歳以上~満58歳以下 | 2 |

| 収入証明は限度額に関わらず必要 | 2 |

| 生活地域や口座保有の制限なし | 2 |

| 金利の上限は12.5% | 3 |

どうしてこの6項目から審査の通りやすさが判断できるのか知りたい方は、こちらのページで詳しく説明しています

審査の通りやすさを考えるうえで、上記の6つの項目を見てください。

特に保証会社と対象属性が最も重要になります。

- JCBカードローン「FAITH」は保証会社がない

JCBカードローン「FAITH」には保証会社がなく、審査はJCBだけで行われます。

JCBはクレジットカード会社ですので、審査は厳しくなります。

- 学生・専業主婦・年金受給者は申し込み不可

JCBカードローン「FAITH」は、専業主婦や学生、年金収入で生計を立てている方は申し込むことができません。

属性に関して厳しいと言えますので、審査の通りやすさも厳しくなると言えます。

- 年齢上限は低い

JCBカードローン「FAITH」の年齢上限は満58歳までとなっています。

カードローンとしては、対象年齢は低いと言えます。

- 最高限度額に関わらず収入証明が必要

JCBカードローン「FAITH」は希望する限度額に関わらず、収入証明書の提出が必要となります。

- 生活地域や口座保有の制限なし

JCBカードローン「FAITH」は、生活している地域や特定の口座を持っているかどうかに関わらず申し込めます。

制限がない分、審査は厳しくなると見られます。

- 上限金利12.5%は、カードローンとして低い方

JCBカードローン「FAITH」の上限金利12.5%は、カードローンとして低い方と言えます。

そのため、金利による通りやすさは厳しくなると見ることができます。

総合的にみると、JCBカードローン「FAITH」は、カードローンの中でも非常に通りにくい部類に入ると言えるでしょう。

職場や家族にバレずに利用するコツ

カードローンを利用するときに、職場や家族にバレることなく利用できるかが気になるところです。

JCBカードローンは職場などにバレることなく利用ができるのでしょうか。

ここではバレないコツとともに紹介します。

郵送物と通帳、カード、勤務先への電話に注意

JCBカードローン「FAITH」でも、職場や家族にばれずに借りることは可能です。

ネットで利用残高を確認するように設定できますので、利用明細書を自宅郵送されたくない人は、ネット明細を選択できます。

ですが、次のタイミングでカードローンを利用していることがばれる可能性があります。

- 在籍確認が電話で行われる

JCBカードローン「FAITH」では、職場への電話によって在籍確認が行われます。

書類提出等で代替できませんので、ほとんどの方の職場に電話がかかってきます。

- カードを郵送でしか受け取れない

ローンカードの受け取りは、郵送のみとなっています。

郵送物を家族が開けると、カードローンに申し込んだことがばれてしまいます。

- 通帳にローン返済履歴が残ることもある

引き落としによって返済を行いますので、通帳の摘要欄にカードローン返済をした履歴が残ってしまいます。

- ローンカードに「CARD LOAN」と書かれている

ローンカードの中央部に大きく「CARD LOAN」と記載されています。

誰が見てもすぐにローン用のカードだと気が付くでしょう。

JCBカードローン2つのキャッシング方法

JCBカードローンで借入をするときには、大きく分けてふたつのキャッシング方法を選択できます。

ここでは、キャッシング方法を詳しく解説しているので、自分に合った方法はどちらか検討してください。

ATMでキャッシング

JCBは店舗を持たない信販会社であるため、銀行や消費者金融の様に窓口で借入は行えません。

しかし、国際ブランドのクレジットカードであるため、全国各地の金融機関やコンビニと提携を行っているため、ほぼ全てのATMからキャッシングが行えます。

さらに、コンビニATMであれば24時間に対応しているため、仕事帰りや出勤前など時間を選ばずに利用できる点が魅力的です。

| 借入可能な場所 | 提携金融機関・コンビニATM |

|---|---|

| 借入時間 | 24時間対応のATMあり |

振込キャッシング

JCBカードローンではATMでの借入の他に、振込キャッシングでの借入にも対応しています。

対応時間内であれば、振込の依頼を行ってからわずか1分足らずで振込が完了するので、カードを持ち合わせていなくてもその場で借入が可能です。

しかし、振込キャッシングの受付時間は平日の9:00~14:30までとなっており、これ以外の時間帯や土日祝日に申し込みをした場合には、翌営業日の振込となるため気を付けましょう。

| 口座振り込み融資 | 可能 |

|---|---|

| 当日振込可能時間 | 平日14:30まで |

JCBカードローンを返済する方法

JCBカードローンの気になる点として、毎月の返済方法や具体的な返済金額があります。

「FAITH」の返済方式のシステムの都合上、毎月の返済金額は利用金額に併せて変動しますが、具体的にはどの程度の金額になるのでしょうか。

ここでは、返済方法や返済額、随時返済の方法などを紹介します。

返済方法は口座振替

JCBカードローンの返済方法は、毎月10日に指定した口座からの自動引き落としとなります。

口座引き落としによって毎月自動的に引落とされますので、返済のし忘れがありません。

| 返済方法 | 口座から引き落とし 随時、ATM入金による返済も可能 |

|---|---|

| 返済日選択 | 毎月10日 |

ATMでの随時返済も可能

JCBカードローンの毎月の返済額は一定金額ですが、いつでもATMからの随時返済を受付けているため、追加で返済を行い、返済完了を前倒しできます。

ただし、ATM利用回数が返済と併せて4回以上になると手数料が発生するため、1か月に複数回返済利用する人は注意が必要です。

手数料の金額は1万円以下であれば110円、1万円を超える取引であれば220円となるので、予想外の手数料を取られてしまわないように気を付けましょう。

毎月の返済額

JCBカードローンには、毎月元金定額払いと残高スライド元金定額払いの2種類の返済方法があり、それぞれの返済方法によって返済額の計算方法が異なります。

毎月元金定額払いの場合、最初の利用額によって毎月の返済額が決定され、追加の借入がなければ返済完了まで返済額は変動しません。

一方で残高スライド元金定額払いの場合には、毎月の支払日時点での返済残高に応じて返済額がきまるため、返済がすすめばすすむほど毎月の返済金額が減っていくのです。

利用金額と返済方法ごとの毎月の返済金額は以下の通りなので、借入希望金額と照らし合わせてください。

| 毎月の返済額(残高スライド元金払い) | 借入残高 | 最低返済額 |

|---|---|---|

| 50万円以下 | 1万5千円 | |

| 50万1千円~100万円 | 2万円 | |

| 100万1千円~150万円 | 2万5千円 | |

| 150万1千円~200万円 | 3万円 | |

| 200万1千円~250万円 | 4万円 | |

| 250万1千円~300万円 | 5万円 | |

| 300万1千円~350万円 | 6万円 | |

| 350万1千円~400万円 | 7万円 | |

| 400万1千円~450万円 | 7万5千円 | |

| 450万1千円~500万円 | 8万5千円 |

| 毎月の返済額(元金定額払い) | 借入限度額 | 最低返済額 |

|---|---|---|

| 18万円以下 | 5千円 | |

| 19万円~60万円 | 1万円 | |

| 61万円~120万円 | 2万円 | |

| 121万円~180万円 | 3万円 | |

| 181万円~240万円 | 4万円 | |

| 241万円~300万円 | 5万円 | |

| 301万円~360万円 | 5万5千円 | |

| 361万円~420万円 | 6万円 | |

| 421万円~500万円 | 7万円 |

一括返済する方法と注意点

JCBカードローンは低金利でありますが、長期間利用していると利息がばかにならないので、家計に余裕があるタイミングで一括返済をするのがおすすめです。

JCBカードローンの一括返済は随時返済と同じように、ATMからいつでも行なえます。

ただし、注意点として返済金額が1,000円未満の小銭がある場合には、小銭の取扱いに対応しているATMでなければ完済ができません。

一応1,000円以下の残高がある場合には、利息が付かずに支払いも請求されないため生活に支障はありませんが、他のローンやクレジットカードを契約するときに影響をあたえるため、1,000円以下の支払いも完了した方が良いでしょう。

JCBカードローンのオペレーターの質

カードローンを利用中、もしくは利用しようか考えているとき、オペレーターに電話で問い合わせをすることもあります。

今回、JCBに電話をして色々質問しましたので、そのとき対応してくれたオペレーターの感想を書きたいと思います。

オペレーターに電話してみて

30代と思われる女性オペレーターに担当してもらいました。

- 待たされずに詳しく答えられるか

利用明細書が郵送されるかどうか、収入証明書は必要なのかどうかといった基本的な質問においても、すべて「少々お待ち下さい」と言って、1つの質問当たり5分程度待たされました。

「保証会社はどこですか」と尋ねた際も、5分ほど待たされてから、「約款を見たのですが、保証会社についての言及がありませんでした。」と答え、あまり応答に慣れていない様子が手に取るように分かりました。

- 対応が親切、丁寧か

質問が多くなりましたが、面倒そうな素振りは一切見せず、根気よく対応してくれました。

言葉づかいも丁寧で好感は持てましたが、あまりにも時間がかかる対応はちょっと問題あるのではないかと思われます。

- 断っても申込みを勧めてくるか

申し込みについては一切話されませんでした。

女性専用ダイヤルはない

JCBでは女性専用ダイアルは用意されていません。

JCBカードローンとキャッシングの違い

JCBの商品でキャッシングを利用するときには、カードローン専用の「FAITH」の他にも一般的なクレジットカードで、キャッシングを利用する方法もあります。

このカードローンのキャッシングとクレジットカードのキャッシングは、基本的に大きな違いはありません。

しかし、クレジットカードのキャッシング機能は飽くまで、クレジットカードに付いているオマケの機能です。

逆に、JCBカードローンとはキャッシング専用の商品であるため、クレジットカードのキャッシング機能と比較して、借入限度額や金利などの条件が良いです。

また、JCBカードローンは年会費が無料であるため、いざというときの保険として持つ分に適しています。

具体的なJCBカードローンとクレジットカードの違いは以下の通りです。

| JCBカードローン | JCBクレジットカード | |

|---|---|---|

| 金利 | 4.40~12.50% | 15.00~18.00% |

| 限度額 | 500万円 | 100万円 |

| 支払い方法 | 残高スライド元金定額払い 毎月元金定額払い | キャッシングリボ払い |

| ATM手数料 | 無料 (3回まで) | 有料 |

この表で分かるとおり、キャッシングを積極的に利用する場合にはJCBカードローンの方が有利であると言えます。

JCBカードローンに関するQ&A

JCBカードローンについて、まだまだ紹介しきれなかったことが幾つかありますが、ここでは気になる情報をQ&A方式でまとめました。

気になる情報や知らなかった内容がないか、一度確認してみてください。

ただし、インターネットからの増枠申請は最大50万円までとなっているため、50万円以上の申し込みがしたければ電話での申し込みをしましょう。

JCBの公式ホームページからMyJCBと呼ばれる会員サイトにログイン後、契約状況の確認やWEB明細のチェックから簡単に借入状況が確認可能です。

しかし、JCBカードローンの借入希望額が50万円となっているため、ある程度の年収がなければ審査には通りにくいでしょう。

このJCBエクセレンスはJCBユーザー専用商品であるため、案内状なしで申し込みはできません。

しかし、JCBエクセレンスも申込み後に審査が行われるため、案内状が届いたからと言って必ず審査にとおるわけではありません。

住宅ローンの対策がしたいのであれば、住宅ローン審査前にJCBカードローンを解約することをおすすめします。

ただし、金利20%以上でキャッシングをしていた可能性があるのは、2008年以前からJCBカードローンを利用していた人に限られるため、自分が該当するか確認してから過払い金請求を行いましょう。

JCBカードローン「FAITH」まとめ

今回はJCBカードローン「FAITH」について解説しました。

ネットで申込むと最短10日後に利用できると記載されていますが、コールセンターで確認したところ、実際のところは審査結果が出るのも融資が利用できるのも1ヶ月ほど経ってからということです。

急ぎの融資が必要な人には適していませんが、最高金利でも低水準となっていますので、金利にこだわる方やJCBというブランドにこだわる方には良い選択となるでしょう。

もしものときに備えて、前もって契約しておくことがオススメです。

JCBを利用しているならEXCELLENCEもおすすめ

今回は、「JCB CARD LOAN FAITH」でのおまとめローンについて紹介していますが、JCBには似たような商品に「JCB CARD LOAN EXCELLENCE」というものがありこちらもおまとめローンに利用することができます。

ただし、「JCB CARD LOAN EXCELLENCE」は、JCBでクレジットカードをすでに利用している人向けの商品となっているので、条件を満たしている人にはおすすめです。

商品の内容は、「JCB CARD LOAN FAITH」と同じですが、金利の段階が「JCB CARD LOAN EXCELLENCE」の方が細かく設定されています。

したがって、同じおまとめ金額でも、「JCB CARD LOAN EXCELLENCE」の方が金利を低くなるかもしれないことがメリットです。

JCBカードローン「FAITH」一覧表

最後にJCBカードローン「FAITH」のスペックが一目でわかるように表にまとめました。

| 対象者 | 満20歳以上58歳以下の安定した収入のある方 |

|---|---|

| 借入可能な属性 | 正社員 |

| 年収の3分の1以上の借入 | 不可 |

| おまとめ | 可能 |

| 申込みに必要な口座 | 特定の口座必要なし |

| 使用目的 | 自由 (事業性資金は除く) |

| 金利 (実質年率) | 4.4%~12.5% |

| 無利息期間 | なし |

| 借入までの最短日数 | 10日 |

| 審査時間 | 最短10日 |

| 在籍確認の方法 | 勤務先への電話 |

| 借入可能時間 | 24時間借入可能なATMあり |

| 収入証明書原則不要額 | 最高限度額に関わらず収入証明書の提出が必要 |

| 土日申込み | 可能 |

| 利用限度額 | 500万円 |

| 借入方法 | ローンカードで提携金融機関・コンビニATMから借入 もしくは、申込者名義の口座に振り込んでもらう |

| 返済方法 | 口座から引き落とし 随時、ATM入金による返済も可能 |

| 返済日 | 毎月10日 |

| 必要書類 | 本人確認書類、収入証明書類 |

| 保証人 | 不要 |

| 保証会社 | なし |

タグ:その他金融業者

※お申込み時間や審査によりご希望に添えない場合がございます。

※お借入れ総額により収入証明書(源泉徴収票等)が必要です。