金欠に陥ったときなど、兄弟に借金を頼む人もいるかと思います。

しかし、兄弟から借金をする際は注意点も多いです。

それを知らずにいるとトラブルになってしまい、兄弟と疎遠になったり、絶縁状態になってしまったりすることもあります。

そうした事態を避けるために知っておくべきことを解説していますので、「兄弟にお金を借りることを検討している」という人は必読です!

この記事はこんな人におすすめです。

- 兄弟からお金を借りようと考えている人

- 兄弟からお金を貸して欲しいと言われて困っている人

- 兄弟の借金は肩代わりしなければならないのかと心配な人

借りる立場とか立場の違いはあっても、注意すべき点をしっかり理解しておきましょう。

家族であってもお金を貸し借りを避けたい場合は、消費者金融の利用を検討すると良いかもしれません。

以下カードローンは即日融資に対応しており、すぐに資金を手元に準備できます。

また無利息サービスを提供しているカードローンを利用すれば、一定期間利息0円で借入できるのも特徴です(SMBCモビットは無利息サービスなし)。

まずは、公式サイトから事前の借入診断をしてみましょう。

即日OK!あなたにおすすめのカードローン

| カードローン | 実質年率 最短融資 | 特徴 |

|---|---|---|

プロミス | 2.5%~18.0% 最短3分※₂ | ・20~30代に人気 ・初めて契約する方は30日間利息0円 ・借入可能か事前診断でチェック! |

SMBC モビット | 3.0%~18.0% 即日融資※₃ | ・審査が不安な人にも人気 ・WEB完結なら電話連絡、郵送物、原則なし※₄ ・事前審査結果 最短10秒 |

アイフル | 3.0%~18.0% 最短18分※ | ・初めてのご契約で最大30日間利息0円 ・事前診断で融資可能かチェック可 ・原則自宅/勤務先への連絡なし※₁ |

← スクロール可 →

※お申込み時間や審査状況によりご希望にそえない場合があります。

※₁審査状況により実施する場合があります。プライバシーに配慮し、担当者個人名で連絡します。

※₂お申込み時間や審査によりご希望に添えない場合がございます。

※₃申込曜日、時間帯によっては翌日以降の取扱

※₄収入証明を提出していただく場合があります。

目次

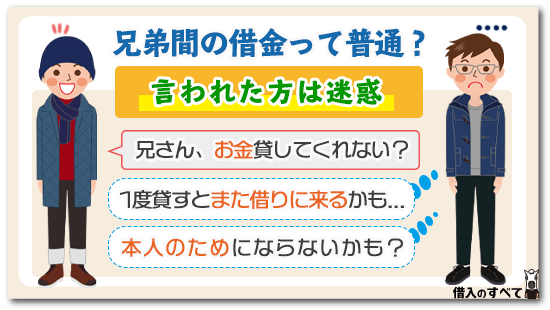

兄弟間の借金って普通?

兄弟同士でのお金の貸し借りというのは意外と多いものです。

なぜなら金融機関から借りるには、申し込みは審査が必要で、その手続きが面倒と感じてしまうからです。

とくに年上の兄であれば、それなりの給料ももらっていることでしょうし、生活に余裕があるのではないか、と考えてしまいますね。

兄は、兄で弟からの借金の無心に対して、むげに断るわけにもいかないため、つい甘やかしてお金を貸してしまうことが多いのです。

もちろん、緊急的にお金が必要になったとか、病気や怪我で入院しなければならなくなったなど、正当な理由があればなおさらですね。

仕方ないなという気持ちもあれば、可愛い弟のために何とかしてやろうという気持ちが働かないわけでもありません。

目上の立場であるからこそ、お金が足りないなら親に借りたらどうか、とはなかなか言えませんよね。

お金を貸したら甘やかすことになるのではないか、とか、お金を貸してもきちんと返してもらえるのだろうか、と悩むことはあっても、そこは兄弟だから助け合っていかなければならない、との責任感もあるわけです。

しかし兄弟間のお金の貸し借りは、後になって金銭トラブルになることも多く、お金を借りる側も、お金を貸す側もきちんとリスク管理をしておかなければなりませんね。

貸してと言われたほうは迷惑がかかる

兄弟であっても、お金の貸し借りは面倒だからね。自分の稼げる範疇での買い物をすべきかなぁ~。身の丈を知るのも社会人としては必要だもんね。

— Rubyfruit りちこ (@rubyfruit1223) March 27, 2019

貸してくれと言われた兄の立場としても、自分には自分の生活があるし、お金を貸すほど余裕がないということもありますよね。

お金を貸してと言われたほうは、迷惑がかかるということも知っておかなくてはいけません。

いくら兄弟だとはいえ、「一度貸すとまた借りに来るのでは?」、「本人のためにならないかも?」などと悩ませてしまうのです。

血のつながった兄弟だし力になってあげたいという気持ちがあるものの、借金をお願いされて良い気分になる人はいません。

実際にネットの質問サイトなどを見てみると分りますが、兄弟から借金を頼まれて悩んでいる人が非常に多くいます。

そのため、お金を貸してと言われた方は迷惑がかかることを知っておかなくてはいけません。

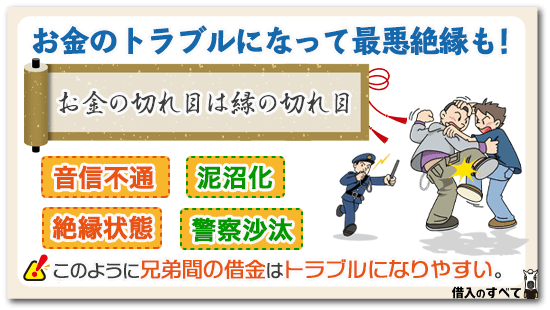

お金のトラブルになって最悪絶縁も!

お金を借りたのが身内なのだから、多少返済が遅れても良いだろうと考えがちです。

しかしお金を貸した側は、どうして返済遅れるのか言ってくれなければ、いくら弟とはいえ気持ちが計り知れません。

お金を借りた弟にしても、兄なんだから少しくらい返済を待ってくれるだろう、と勝手に考えてしまうのです。

「金の切れ目が縁の切れ目」という言葉がありますが、これは兄弟であっても変わりありません。

返済トラブルになって関係が悪化すると、音信不通になることや、最悪絶縁になってしまう可能性も十分になります。

それだけならまだ良いほうがですが、泥沼化してしまい暴力事件などの刑事事件に発展したケースが過去にはいくつもあります。

兄弟間の場合、身内であるため、法事や葬式などでどうしても会わなければいけない機会がありますので、泥沼化しやすい傾向があるようです。

また、将来、親の遺産相続がある場合、借金をしていると親の遺産が欲しくて、揉める可能性が高くなります。

このように、兄弟間の借金はトラブルになると様々なリスクがあるため、注意しておかなくてはいけません。

兄弟からお金を借りることの注意点

兄弟でお金を貸し借りすることは、貸したお金が返ってきたとしても良い影響はあまりありません。

そもそも個人間でお金を借りてしまうと、例え借りたお金を期日通りに返済できたとしても「貸した方が上、借りた方が下」という人間関係ができてしまいます。

返済できない場合にはなおさら人間関係は壊れます。

個人間でお金の貸し借りをすると、このような悪影響があるからこそ、利息さえ払っていれば、お金を借りる人がお客様になる銀行などの金融機関があるのです。

では、兄弟でお金の貸し借りをしてしまうとどのような悪影響や注意点があるのでしょうか?

兄弟の仲が悪くなる

お金の貸し借りをしてしまうと兄弟の仲が悪くなってしまうことはしばしばです。

年の離れた弟が兄からお金を借りる場合には「面倒をみる」程度の気持ちで貸してあげることがあれば、仲が悪くならないこともありますが、ある程度年が近い兄弟間でのお金の貸し借りや、兄が弟のお金を借りる場合などは、兄弟の仲が悪くなってしまうことがあります。

先ほども説明したように、個人間のお金の貸し借りは、例えお金を返済したとしても「貸した方が上、借りた方が下」という関係性になってしまいます。

もともとの上下関係や平等の関係が「お金の貸し借り」という行為によって崩れてしまうことがあるのです。

これは友人間のお金の貸し借りでも同じことが言えるでしょう。

兄弟の配偶者は他人

兄弟間のお金の貸し借りで注意しなければならないのは、兄弟が結婚していた場合にはその配偶者は他人という点です。

兄や弟に奥さんがいた場合には、他人である奥さんは、お金を貸したことによって欲しいものを我慢したり、貯金を崩したりするかもしれません。

また、貸したお金は、夫よりも大切な子供の将来のための貯蓄かもしれませんし、他人である兄弟の奥さんが生活費を切り詰めて貯蓄したお金かもしれません。

「兄弟とは血が繋がっている」と考え、甘えてみたところで、夫婦で家計を1つに共有していた場合には、他人からお金を借りることと同じになってしまいます。

自分と兄弟の配偶者、自分の配偶者と兄弟の配偶者同士の人間関係が壊れてしまう可能性は非常に高くなってしまうので、兄弟間のお金の貸し借りは揉めることが非常に多いのです。

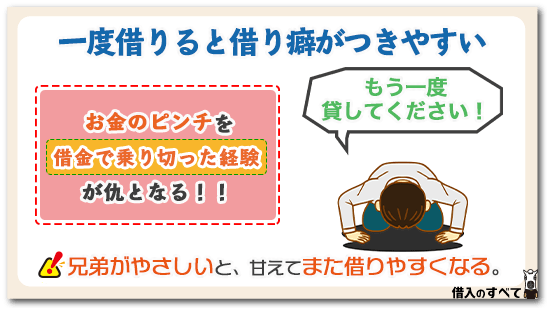

一度借りると借り癖がつきやすい

借金をする人は何度も借金する傾向にあります。

これは、借金をしてお金のピンチを乗り切れた経験が仇とりなり、「何かあっても最悪借金をして乗り切れば良い」と考えてしまうためです。

とくに兄弟がやさしいと甘えてまた借りやすくなります。

こうしたことを繰り返していると、いつのまにか借金をすることに抵抗がなくなってしまい、気づいたときには借金の額がとんでもないことになっていることがあります。

どうしても借りる場合の注意点4つ

もし、どうしても兄弟からお金を借りる際は以下の4つの点に注意しておきましょう。

返済の目処が明らかなときのみ

お金を借りるときは返済の目処が明らかなときのみにしておきます。

そのため、いつどういった理由で返済できるのかをしっかりと考えましょう。

たとえば、「今月の25日は給料日」、「来月はボーナスがでるので返済できる」といったことが明らかである場合のみ借りるようにします。

借りるお金は最小限に

返済不能にならないためにも、借りるお金は最小限にしておきます。

大きくなっても10万円くらいまでにしておくのがおすすめです。

これくらいの額であれば、働いていればすぐに返済できます。

たとえ毎月1万円ずつの分割払いだとしても、10ヶ月もあれば借金は返済できますしね。

返済日は必ず守る

当たり前ですが約束した返済日は必ず守るようにしましょう。

返済日を守らないとトラブルになる可能性があります。

このため、返済日はしっかり守るようにし、できるなら早めに返すのがおすすめです。

借用書のサインは素直にする

返済しなかった場合の保険として、たとえ兄弟間のお金の貸し借りだとしても借用書を作っておくことは後々有効です。

お金を借りる際に、借用書にサインしてほしいと言われたら、素直に応じるようにしましょう。

兄弟なのに水臭いなどと思ってはいけません。

また、借用書は貸し手だけでなく借り手にもメリットがあります。

借用書には借りた金額や返済期限、利息、返済方法などが記載されていますので、貸し手と借り手双方の意見が違ったときに役に立ちます。

何かあったときの有効な証拠となりますので、内容をしっかりと確認して、サインしておくようにしましょう。

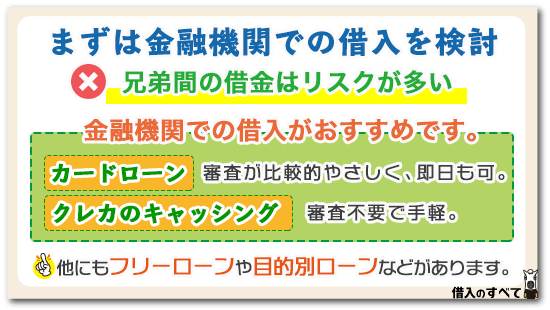

まずは金融機関での借入を検討

ここまでお伝えしてきたように、兄弟間の借金は多くのリスクがあるため、正直おすすめできません。

しかし、「どうしてもお金が必要」という状況もあるかと思います。

その際はまず、「金融機関での借入」を検討するのがおすすめです。

「カードローン」や「クレカのキャッシング枠」、「フリーローン」、自動車の購入費用や住宅を建てる費用などはっきりと目的が決まってるなら、自動車ローンや住宅ローンなどの「目的別ローン」を利用すると良いかと思います。

とくにカードローンやクレカのキャッシング枠は、手軽でかつスピーディーに借りれるのでおすすめです。

カードローンであれば、大手消費者金融なら即日融資も可能です。(※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。)

以下はおすすめカードローンです。まずは公式サイトから詳細をチェックしてみましょう。

即日OK!あなたにおすすめのカードローン

| カードローン | 実質年率 最短融資 | 特徴 |

|---|---|---|

プロミス | 2.5%~18.0% 最短3分※₂ | ・20~30代に人気 ・初めて契約する方は30日間利息0円 ・借入可能か事前診断でチェック! |

SMBC モビット | 3.0%~18.0% 即日融資※₃ | ・審査が不安な人にも人気 ・WEB完結なら電話連絡、郵送物、原則なし※₄ ・事前審査結果 最短10秒 |

アイフル | 3.0%~18.0% 最短18分※ | ・初めてのご契約で最大30日間利息0円 ・事前診断で融資可能かチェック可 ・原則自宅/勤務先への連絡なし※₁ |

← スクロール可 →

※お申込み時間や審査状況によりご希望にそえない場合があります。

※₁審査状況により実施する場合があります。プライバシーに配慮し、担当者個人名で連絡します。

※₂お申込み時間や審査によりご希望に添えない場合がございます。

※₃申込曜日、時間帯によっては翌日以降の取扱

※₄収入証明を提出していただく場合があります。

クレカのキャッシング枠が付属しているなら、審査すらありません。

ATMや銀行振込によってすぐに現金の借り入れができます。

このようにお金に困ったら、まずは金融機関の借り入れを検討するのが一番です。

兄弟から借りるのはその次の選択肢としておきましょう。

金融機関からお金を借りるのがなんとなく嫌なら、生命保険の契約者貸付を利用してみてはいかがでしょうか。

生命保険の契約者貸付とは、保険の返戻金を担保にお金を借りる仕組みです。

金利が銀行カードローンよりも安くすむため、意外に重宝する借入方法ですよ。

しかしお金を借りる側の信用力や返済能力が劣っていて、借り入れ審査に通らない場合がありますね。

話は若干元に戻りますが、身内の間でお金を貸して欲しいという場合、信用情報に傷がついていてどこからも借りることができない状況にある場合が多いです。

金融機関からお金を借りる際に注意したいのは、以上のように「信用ブラック」でどこからも借りることができない場合です。

信用情報機関に登録されているデータを照会されてしまっては困るからといって、ヤミ金業者から借りるのは危険です。

ヤミ金業者は、法定利息の100倍以上でお金を貸し、1日でも返済に遅れたら容赦のない取り立てが待っています。

ヤミ金業者からお金を借りるくらいなら、恥を忍んでも兄弟にお金を貸して欲しいと相談しましょう。

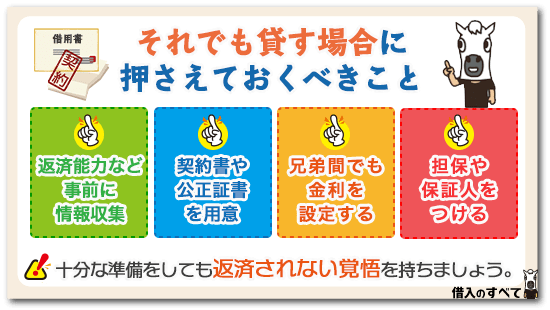

貸す立場になったら押さえておくべきこと

お金を貸すのは嫌だけど、小さい頃から一緒に育った兄弟だからこそ何とかしてあげたい、そう思う人もいるでしょう。

ここからは兄弟にお金を貸す上で、押さえておくべきことを解説していきます。

情報収集

お金を貸すプロである消費者金融や銀行などの金融機関に借りれを申し込む際に、申し込み時点で収入や他の借り入れ状況、必要な金額と使い道など事細かく申込書などに記入しなければなりません。

そして金融機関は、記入された内容と近信用情報を基に融資できるかの審査を行います。

金融機関が申し込み内容と信用情報から、「融資したお金を返してもらえない」と判断すれば、融資は断られます。

確かに具体的な判断基準は金融機関によって異なりますし、明確にもされていません。

兄弟間の貸し借りで一番大事なことは、金貸しのプロである金融機関が収集している情報のように、兄弟にお金を貸す場合でも、同じように収集しておく必要であるということです。

もちろん身内同士のお金の貸し借りですから、さすがに信用情報を取得することはできないとしても、収集すべき情報はありますね。

- 源泉徴収票

- 給与明細書

- 確定申告書

など収入を証明する資料の他、お金の使い道と金額及びそれらを証明する資料、他の借り入れ明細などがあります。

また、預金通帳を見せてもらい、毎月のお金の流れがどのようになっているのか、正確に把握しておくことも非常に大事です。

契約書、もしくは公正証書

お金の貸し借りに限らず民法では、口頭でも契約は成立すると定められています。

口約束だけでは、後になってから「お金なんか借りていないよ」と翻されてしまう場合もあるのです。

それに、なかなか返済してもらえないという時に、「こっちはこれだ金お金を貸しているんだ」、と証明することもできません。

従って、兄弟へお金を貸す場合も、後々のトラブルを回避するためにも契約書の作成は必ずしましょう。

こいつには何回も借金を踏み倒されているんだよね、という状況でお金を貸す場合は、単なる金銭消費貸借契約書だけではなく、公正証書を作成しましょう。

公正証書とは、公証人役場というところで公証人によって作成された借用書のことで、これがあると返済されなかった場合、裁判を通さずに強制執行ができるメリットがあります。

しかし、公正証書作成には費用が掛かりますし、また資力がない相手であれば、強制執行しても貸したお金の回収はできませんので、事前の情報収集をした上で慎重に判断しましょう。

金利

お金を貸した場合、適正な金利は正当な権利として守られています。

兄弟へお金を貸す場合も、金利を設定して問題ありません。

利息制限法という法律では融資元本が10万円未満で年20%と定められています。

利息制限法では上限金利を超える金利設定をしても罰則規定はありませんが、無効とされます。

また、金利を設定するということは、その分毎月の支払額が増えることになりますので、法定金利で定める年5.0%程度を、相手が返済できる範囲での金利設定をした方が良いでしょう。

担保と保証人

金融機関は融資をする場合、内容によっては担保を求めることがあります。担保対象としては不動産が一般的で、不動産に抵当権もしくは根抵当権の設定をします。

不動産担保以外で、貸したお金を回収しやすくなるように、連帯保証人や保証会社に保証依頼をするなど、万が一返済されなかった場合にも貸したお金が回収できるようにしています。

兄弟へお金を貸す場合でも、「返してくれるだろう」と思わず、できることなら担保や連帯保証人はつけるようにしましょう。

担保は金融機関のように不動産である必要はありません。

アクセサリーや腕時計など高額な貴重品や車でも良いでしょう。

参考までに、車の所有者名を変更することは、陸運事務所に行って手続きすれば簡単にできます。

お金を貸した相手の印鑑証明と実印を預かるようにしておくと良いですね。

ただしローン残債があると所有者はローン会社となっているため、担保としての価値はなくなります。

それでも返済されない覚悟

しっかりと情報収集し、担保を取ったとしても、多重債務者で返済に困っているかもしれない兄弟にお金を貸すわけですから、返済されない可能性は十分にあります。

さすが身内なのに、お金を返さないなら担保を処分するとは言えませんよね。

それに兄弟の友人や知人が保証人になっていても、お金を返さないことの恥を晒してしまうようで、それもなかなか言えません。

その認識の上で、お金を貸すようにしましょう。

どんなに兄弟が大変な状況となっても、何とかしてあげたいという気持ちから代わりに金融機関でお金を借りることや、自身の生活を犠牲にしてまで貸すことがないようにしましょう。

兄弟からお金を貸してと言われた時の対処法

それでは、兄弟からお金を貸してと言われた場合にはどのように断るべきでしょうか?

兄弟ですので、他人のことをお互いよく知っています。

そのため「貸して」と言われた時には嘘をつかないことが大切です。

お金を借りたい側の兄弟も恥をしのんでお金を貸してくれと言っているので、こちらも正直にできる限り誠実に貸すことを断ってあげた方がよいでしょう。

兄弟からお金を貸してくれと言われた場合の対処法と注意点は以下のようなものです。

金融機関を紹介する

先ほど述べたように、金融機関は期日通り返済している限りは、お金を借りている人は「お客様」です。

金融機関の存在は、個人間でお金を貸し借りしてしまったら人間関係が壊れてしまうことに対する潤滑油のようなものです。

このため、兄弟が「お金を貸してくれ」と迫ってきた場合には、金融機関を紹介してあげるというのは1つの方法です。

知り合いの金融機関や顔が利く金融機関があれば兄弟に紹介してあげましょう。

ただし、兄弟のところにお金を貸してくれと言ってくる時点で、金融機関から融資を断られている可能性がああります。

本来であれば、この時点で断るべきですが、どうしても断れない場合には預金担保貸付という貸付方法があります。

兄弟に預金を担保にして、もう一方の兄弟がお金を借りるという方法です。

この方法であれば、銀行はもしも返済ができなくても、担保の預金を返済に充てればよいだけですので、ブラックの人でもお金を借りることができます。

どうしても、兄弟からお金を貸してくれとせがまれて、断れない場合には、預金担保貸付を利用して、間に銀行を介在させるようにしましょう。

返済ができない場合には銀行が督促を行いますので、個人間でお金を貸すよりも、かなり精神的な負担は楽になりますし、お金を借りた兄弟も、兄弟から督促を受けるよりも銀行から督促を受けた方が、精神的な圧力が大きくなるので返済する可能性が高くなることがあります。

ただし、兄弟が銀行にお金を返済せずに逃げてしまった場合には、担保となっている預金は借入残高の分だけは失ってしまうので、この点は覚悟した上で手続きをした方がよいでしょう。

きっぱりと断る

最も兄弟の仲が壊れないのが「きっぱりと断る」ということではないでしょうか?

「例え兄弟であっても個人でお金の貸し借りはしないということに決めている」ときっぱりと断ることです。

「お金の貸し借りは人間関係を壊してしまう」とも一言添えておきましょう。

お金を貸さないことによって、その時は一時的に疎遠になってしまうかもしれません。

しかし、兄弟の関係というのはどちらかが亡くなるまで何十年も続く関係です。

親が亡くなった時に相続でもめてしまった場合には、その後一生人間関係が回復しないということはよくありますが、「お金を貸して」と言われた時にきっぱりと断ってしまえば相続の時に揉めることもないので、後になって人間関係が壊れることはありません。

長期的なことを考えれば、貸してと言われた時に、きっぱりと断ることが最も大切です。

お金を貸してと言われたら、勇気を持って断ることが重要です。

奥さんを同席させる

兄弟でお金を貸す場合にはできれば配偶者も同席させましょう。

配偶者とすれば、他人からお金を借りることになるので、返済をする可能性が高くなります。

また、「配偶者に秘密でお金を借りたい」という場合は、必ずやましい目的でお金を使うので、返済される可能性が少なくなりますので、「配偶者にもオープンにする」という行為そのもので、返済が履行される可能性が高くなります。

契約書の作成、配偶者の同席などによって、できる限り兄弟間で貸したお金に公共性を持たせた方が、貸したお金が返済される可能性は高くなるでしょう。

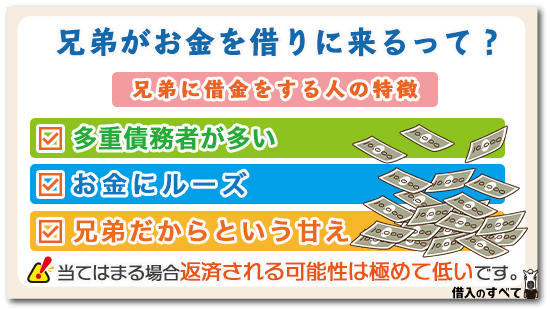

兄弟がお金を借りに来るって?

そもそも何故、兄弟にお金を借りるのでしょう。

消費者金融なら、初めての借り入れ申し込みでも即日融資が可能なのに、頭を下げてまで兄弟にお金を借りに来るのは何か理由があるのかもしれません。

ここでは兄弟に借金をする人の特徴を解説していきます。

多重債務者が多い

借金をする場合、周りの人に知られたくないという心理も働くため、まずは金融機関からの借り入れが一般的です。

従って、兄弟に借金の申し出をするということは、どこの金融機関からも借り入れができないほどの多重債務となっているケースが想定されます。

現在は貸金業法で、年収の3分の1を超える借り入れはできように定められていますので、兄弟に借金の申し出があった時点で、それ以上の借金があると考えておいた方が良いでしょう。

お金にルーズ

兄弟に借金をする人の特徴の一つとして多重債務者が多いことを解説しましたが、そもそもなぜ多重債務になったのでしょうか。

その一因としては浪費癖や、金銭感覚の欠如などお金にルーズな性格であることが考えられます。

そして借金の申し出の際には、必ずと言っていいほど「今度返すから」や「毎月○○万円ずつ返すから」と言うものの、確実に返済されることはありません。

多重債務ですから、そもそも確実に返済できるような収支状況ではありません。

さらに借りる時は一生懸命な姿勢を見せるも、お金を受け取った瞬間から何事もなかったかのように振る舞うのも特徴の一つと言えます。

兄弟だからという甘え

多重債務で金融機関から借り入れできなくなると、周りの人からお金を借りるしかありません。

そして、知人友人よりも信頼関係がある兄弟は、お金を借りる人にとって最適な相手と言えます。

兄弟から借金する人の特徴として、「兄弟だから」ということで貸してくれる、返済遅れても待ってもらえる、返済できなくても許してもらえる、といった甘い考えを持っていることが挙げられます。

相続時で揉めるのはなぜ?

兄弟でお金を借りてしまうと、相続で揉めるケースがよくあります。

お金の貸し借りがなくても、相続問題でもめている兄弟は世の中にたくさんいます。

ここでお金を借りてしまうともめてしまう可能性はさらに高くなってしまいますが、一体これはなぜなのでしょうか?

親からの借金の場合には生前贈与を主張される

親族間でお金の貸し借りをして相続で揉めるケースとして、最もよくあるケースとして親からの借金です。

親からお金を返済しないまま親が亡くなってしまった場合に、兄弟が「すでに親が生きている間に親から贈与を受けている」と主張して、相続の財産を減らされてしまうことがあります。

例えば、親が2,000万円の預金を残して亡くなり、法定相続人が兄弟2人だけだとすると、本来は1,000万円ずつの相続となります。

しかし、兄弟のうち1人が、親が生きている間に親から1,000万円を借りていた場合には「本来の財産は3,000万円で、相続分は、1,500円ずつ、このうちすでに1,000万円の贈与を受けているのだから残りは500万円だ」と主張する可能性があります。

双方がその主張に納得できる場合には、それで相続は確定するのですが、納得できない場合には裁判にまで発展する可能性があります。

兄弟は相続で返済してもらうことを主張する

兄弟間でお金を貸し借りしていた状態で親が亡くなった場合には、お金を貸している側は「相続の預金で返済しろ」と主張してくる可能性があります。

お金を借りている側が納得できれば、それで相続が完了し、お金の貸し借り関係も終了するのですが、ここで納得できない場合にはやはり裁判沙汰になったり、兄弟関係が壊れてしまうというケースもよくあるケースです。

家族が借金していたら肩代わりする必要はある?

ここまでの説明で、たとえ兄弟とはいえお金の貸し借りには慎重になるべきである、ことについてご理解いただけたかと思います。

1万円未満の金額の貸し借りであれば、たとえ返済されなくても「お金をあげた」と、考えることもできますが、10万円を超える金額になるとさすがにそうはいかなくなりますね。

では視点を変えまして、兄弟間のお金の貸し借りではなく、家族が借金していて返済が滞ってしまった場合、家族は借金の肩代わりをしなければならないのか、についてご説明していきたいと思います。

家族とは兄弟姉妹だけではなく、血族や婚族も含まれる場合があります。

血縁関係者なんだから、お金を返すのは当然だろう、と金融機関の督促担当者から言われた場合、どうすれば良いのが正しい知識を身につけておくようにしましょう。

連帯保証人以外はする必要は無い

お金を貸した相手が金融機関だと、貸したお金が返済されなければ収益上の問題もあるため、督促担当者が必死になっています。

ですから、なかなか返済してもらえないとお金を借りた本人に強く催促を行うことになるのですが、のらりくらりとかわされて回収できないことも出てきます。

どうも本人から借金を取り立てるのは難しいな、となると、借金回収の矛先は家族に向けられます。

身内の借金の返済を肩代わりしてくれませんかね?お願いします、としつこく催促されても、借主の連帯保証人になっていなければ返済義務はありません。

本人のところに督促状が郵送されてくると、かなり返済滞納していることになります。

しかし金銭消費貸借契約書は、貸主と借主の間で交わされる契約です。

ですからお金の借主の財産を差し押さえる、と督促状に書いてあっても、家族には何の影響もないのです。

もちろん連帯保証人になっていなくても、家が担保に入っていると、後になってから競売される可能性もあるため、やむを得ず本人に代わって借金を返済することもあるかもしれません。

カードローンやクレジットカードのキャッシングは、担保を必要としていません。

ですから銀行カードローンや消費者金融などから、借金の催促を受けても借主本人以外の家族は返済する必要がないのです。

連帯債務者の場合

しかし借金の連帯債務者になっていれば話は違います。

連帯債務者とは連帯保証人のことをいい、借金返済を借主と共同で連帯する義務があります。

つまり借主の借金を保証しているという意味ですね。

金融機関は借主に対して借金返済を求めていきますが、返済困難に陥ってしまった場合、すぐに連帯保証人に対して返済を求めてきます。

債務を連帯して保証しているのですから、自分がお金を借りたわけではないと、言い逃れすることができません。

借主をいくら憎んだところで、金銭消費貸借契約書を結んだ金融機関には全く無関係です。

連帯保証人が返済できないようになると、滞納する期間によっては財産の差し押さえをされてしまうこともあるのです。

借金を相続した場合は必要

例えば借主が父親で、担保も連帯保証人もなく多額の借金を作ったとしましょう。

そしてその父親が亡くなったとしましょう。

家族としては処分される担保もないし、借金の連帯保証人じゃないのだから、このまま放置したって良いのではないかと考えてしまいますよね。

しかしながら父親が亡くなったということは、相続が発生することになります。

相続とは不動産、現金や預貯金など財産的価値のあるもの以外でも、財産的価値のない借金や、連帯保証債務、未払の税金なども相続しなければならないのです。

よって亡くなった人に借金があれば、自動的に相続人が借金返済の義務を相続することになり、金融機関に対して返済していかなければなりません。

また借金ではなく、他人の連帯債務をしていた場合でも、その義務も相続しなければならないのです。

借金や連帯債務を相続したことが金融機関に分かった時点で、毎月コツコツと返済していくか、財産的価値のあるものを処分して借金返済に充てるなどしなければなりません。

参考までにご説明しますが、財産的価値のあるもの以上に借金が多い場合は、相続放棄することによって借金返済の義務から免れます。

及び相続放棄しないまでも、借金返済は財産的価値のあるものを処分した金額だけ返済する、限定相続という方法で相続する方法もあります。

配偶者の借金のうち生活に必要なものの場合

例えば夫が妻に隠れて借金をしていたとしましょう。

妻は夫の借金の事実を知らないまま、生活してきましたが、夫の返済が滞り、今後も返済が不可能であるとなった場合、妻に返済の義務はあるのでしょうか。

民法上、夫婦はお互いに扶助する関係にあると考えられているため、夫の借金が生活費に使われているとなると、妻に借金返済の義務があります。

つまり夫の借金は妻の生活をも助けていたのだから、生活費や生活に必要なものの購入に使ったのであれば妻にも借金の返済義務があるというわけです。

しかし実際問題として、お金を貸した金融機関がお金を何に使ったのか証明することができません。

特にカードローンは資金使途が自由のため、何にお金を使ったのか領収書や見積書などの提出は必要ありません。

よってたとえ夫が生活費のためにお金を借りたとしても、金融機関はそれを証明できないため妻に返済義務は生まれないのです。

経営者だった親が亡くなった場合は?

さらに具体例を挙げてご説明します。

親が会社を経営していて、銀行などから事業資金などの融資を受けていた場合、そしてその親が亡くなってしまった場合、借金返済の義務は誰になるのでしょうか。

これはお金を借りる際の契約にもよりますね。

法人企業が銀行から事業資金を融資受けているのであれば、おそらく会社の関係者が連帯保証人になっているでしょう。

または会社の不動産、設備や営業車などが担保に入っていることでしょう。

ですから家族が親の会社の関係者になっていなければ、金融機関は担保競売にかけるか、連帯保証人に対して請求を行ってきます。

会社の関係者として家族が入っている場合、もしかしたら連帯保証人になっている可能性もありますね。

連帯保証人は既にご説明の通り、家族であろうが会社の単なる関係者であろうが、主債務者が返済しなければ返済の義務を負います。

ちなみに会社の事業資金ではなく、経営者だった親が自分のためにお金を使ったとすると、おそらくカードローンの借金が残っていたと思います。

カードローンの契約は無担保無保証です。

よって会社を存続させるかさせないかにかかわらず、親の借金を家族が返済しなければならないということにはなりません。

家族が借金していた場合にできること

家族に内緒で借金をしている親がいるとか、妻に内緒で借金をしている夫がいるとか、家族が借金をしていることに悩んでいる人も少なくないようです。

最も心配になるのが家族に対して借金返済を求めてくるのではないか、ということですが、この件については既にご説明の通りです。

それにしても借金の額が少額ならなんとか家族で力を合わせて返済することもできるでしょうが、内緒で借金をされてしまったことについて許せない感情も働きますね。

お金を借りた本人が何のためにお金を使ったのかということも気になるでしょう。

どうしても返済ができなくなったら、本人はどうなってしまうのかというのも悩みですよね。

今回は家族が内緒で借金していた場合に、他の家族はどうすれば良いのかアドバイスをしていきます。

借金の金額や内容を明確にする

家族に借金があることが分かったら、まずは冷静になることです。

感情的になって話し合いをしても、良い解決方法は見つかりません。

借金をしてしまったものはしてしまったものとして諦め、これ以上借金を増やさないように対策を講じるのが良い方法です。

本人に問い詰めて、いくら借金があります、と聞き出しても、その金額が本当かどうかわかりませんよね。

もし借金額がいくらあるのか確かめたいのなら、信用情報機関に対して情報開示請求を行いましょう。

信用情報機関はお金を融資する金融機関なら、必ず加盟しています。

信用情報機関は三つあり

- 全国銀行個人信用情報センター(KSC)

- 日本信用情報機構(JICC)

- シー・アイ・シー(CIC)

の3箇所です。

全ての信用情報機関に対して情報開示請求することによって、本人がいくら借金しているのか全て把握可能です。

なお日本信用情報機構と CIC は貸金業法によって密接に情報の共有を行なっているため、情報開示請求する信用情報機関は KSCと CIC だけで事足ります。

情報開示請求の方法については各信用情報機関の公式ページを参照の上、郵送又はパソコンやスマホから手続きを行いましょう。

借金額が判明したら、信用情報機関に対して家族コメントとして「これ以上借金させないで欲しい」旨を登録するようにしてください。

登録することによって本人はこれ以上借金できなくなります。

また家族が自営業であった場合は、借金額を確定させた上で税理士と相談し、今後の借金返済計画を立てるのも良い方法です。

本人の収入と支出の計算

信用情報機関に対して情報開示請求を行い、借金額が判明したら今度は毎月いくら分割返済できるのか返済計画を立てるようにしてください。

そのためには借主本人の収入がいくらあって、毎月の支出がいくらあるのかノートに書きださせましょう。

または家族が収入と支出のバランスを計算してもOKです。

明らかに借金返済などの支出が多いければ話は別ですが、たとえ借金返済の額によって生活費が圧迫されていたとしても、生活費を見直すことによって借金返済に回せる金額が多くなります。

借金返済金額が多くなれば、分割して支払っていた借金も、今まで以上に短期間に返済できるでしょう。

弁護士や司法書士の力を借りる

家族があれこれ手を尽くして本人の借金額を調べて、毎月の収入と支出のバランスを計算しても、借金額が多すぎてどうやっても返済できないとなったら、法律の専門家に相談することです。

法律の専門家とは弁護士や司法書士です。

金融関係に詳しい専門家に依頼し、今後の対応策をどうすれば良いのかアドバイスをもらいましょう。

ただし法律の専門家に依頼してしまうと、少なからず報酬を払わなければなりません。

このような場合、法テラスや法律の専門家が全国各地で行っている無料相談を利用するのも良いです。

無料相談は時間が30分と限られているため、その場ですべて解決するわけではありませんが、 借金返済をどうすれば良いのか一定の道筋を見極めることが可能です。

債務整理について

どうしても借金が返済できない状況であれば、法律の専門家に依頼して債務整理する方法もあります。

ネット上には体験談や質問も多くあり、パソコンやスマホでググれば、債務整理にはどのような方法があって、どの方法が一番借金問題を解決しやすいのか調べることもできますね。

しかしネットの情報には不確実な情報もあるため、質問された内容に答えている回答が必ずしも最善策とは言えない場合もあります。

よって借金返済の方法や債務整理の方法の正確な回答を得るには、やはり弁護士や司法書士の法律の専門家に相談することです。

法律の専門家は相談者の秘密を厳守していますので、他人にバレる心配はありません。

ちなみに債務整理には次の方法があります。

- 任意整理

- 自己破産

- 特定調停

- 個人再生

どの方向で債務整理するのか、的確にアドバイスしてもらえます。

また借金の相手が消費者金融会社であった場合は、契約した年月日やローン返済額によって過払い金が発生している可能性もあります。

戻ってきた払いすぎた利息を借金完済に当てることができれば、債務整理する必要もありません。

債務整理をしてしまうと傷がつくため、 まずは過払い金があるかどうか調べてみましょう。

ちなみに公共料金の支払いを消費者金融会社から借りたお金で行なっていたとしても、過払い金が発生していれば払いすぎた利息を取り戻すことが可能です。

もし債務整理の方法が任意整理や自己破産などの場合、クレジットカードの利用が停止されてしまうため、電気ガス水道などの公共料金の支払いをクレジットカードで行っていた場合は、請求書払いに変更するようにしましょう。

兄弟の遺産の相続はしなくてはいけない?

兄弟が亡くなり御山の中に多額の借金があることがわかると、家族は愕然としてしまうでしょう。

こんなにたくさん借金を残して、これからどうやって行けば良いのか、と悩みますよね。

借金返済の基本的な考え方としては、担保をとられているか、連帯保証人になっているのかで借金返済しなければならないのか判断可能です。

担保を処分されて困るようであれば、たとえ自分で支払い責任がないとしても返済しなければなりません。

相続する財産は借金などの負の財産も含まれるため、親族としては自分に支払い責任があるのかどうか心配になるのも当然です。

兄弟が借金を残して亡くなった場合、他の兄弟が相続しなければならないかと言うとそういうわけではありません。

相続によって親族が借金返済しなければならないパターンについて、この項ではご説明していきたいと思います。

先順位の法定相続人がいない場合は遺産相続しなくてはならない

相続には順番があり、親族全員が相続するわけではありません。

民法で定める法定相続人とは次のようになっています。

まず知っておきたいのが、亡くなった兄弟に配偶者がいるかどうかです。

配偶者がいる場合は常に相続人となります。しかし配偶者は一人では相続できません。

親族の誰かと一緒に相続するのです。

- 子供

- 親

- 兄弟

以上の順番で相続することが定められています。

したがって兄弟に子供がいれば、親や兄弟に相続権は発生しません。

しかし子供がいないと親が相続人となります。

親がすでに亡くなっていると、相続権は兄弟にまで及びます。

ちなみに亡くなった兄弟に配偶者がおらず、子供もいなかったという場合は、

- 親

- 兄弟

の順番で相続が行われます。

兄弟が相続するケースは親がいなかった場合です。

また稀に、亡くなった兄弟に配偶者はいるものの、子供は既に死亡している状態で、子供に子供がいる場合です。

つまり亡くなった兄弟から見れば孫にあたります。

この場合、相続の順番としては相続第1位の子供と同じで考えてよいです。

亡くなった本人から見れば孫ですが、孫にも代襲相続によって相続権が発生します。

兄弟の遺産を相続するケースは、亡くなった兄弟に、

- 配偶者がいない

- 子供も孫もいない

- 親がいない

以上の条件と、

- 配偶者はいる

- 子供と孫もいない

- 親がいない

の条件が該当します。

先順位の相続人が相続放棄をした場合も遺産相続しなくてはならない

前項でご説明した相続の順位ですが、兄弟がたとえ順位として一番低くても、順位の高い相続人が相続放棄をしてしまうと、順位が繰り上がり兄弟が相続しなければならないケースも出てきます。

亡くなった兄弟に配偶者も子供もいるし、親もいるのに先順位の相続人が相続放棄してしまうと、亡くなった兄弟の借金は残された兄弟が相続しなければなりません。

兄弟の遺産の相続放棄をしたい場合は?

借金の額が多すぎて、財産的価値のある相続よりも、負の財産の方が多い場合は、兄弟が相続してしまうと借金を背負う形になってしまいます。

兄弟としても借金を支払うのは嫌なものです。

もちろんこの場合でも兄弟の遺産を相続放棄することは可能です。

ここで兄弟が相続放棄したとしても、兄弟の子供、つまり亡くなった兄弟から見れば甥や姪ですが、甥や姪に相続権が移動することはありません。

ただし本来相続すべきであった兄弟が、相続するかどうかの意思表示をすることなくなくなってしまった場合は、兄弟の子供にまで相続権が移ってしまいます。

そうなると甥や姪が相続するかどうか意思表示をして、相続したくないなら相続放棄の手続きをしなければなりません。

遺産の把握をしっかりする

兄弟にまで相続権が移動することが分かった時点で、財産がいくらで借金いくらあるのかきちんと調査した上で判断しましょう。

兄弟よりも相続権の順位の高い人たちが相続放棄しても、相続放棄した事実は兄弟にまでは伝わりません。

兄弟が亡くなったら、誰が相続人になるのか調べるとともに、遺産状況も把握しておきましょう。

期限があることを忘れない

相続放棄の申し立ては裁判所にしますが、申立には期限があることを忘れてはいけません。

相続放棄する締め切り期限は、亡くなった翌日から3ヶ月です。

この期間内に相続放棄しないと、相続開始したものとみなされ借金返済から逃れられません。

なお3ヶ月で遺産の状況を把握できないという場合は、相続の延長手続きを行って最高6ヶ月間猶予がもらえます。

遺産分割協議とは異なる

兄弟にまで相続が及ぶということは、かなり稀なケースだとしても決してないわけではないため、最低限の相続知識を持っておく必要があるでしょう。

亡くなった兄弟の家族だけで相続が完結できれば、兄弟にまで相続が及ぶことはありませんが、兄弟にまで相続が発生した場合は、いくら借金を負担しなければならないのか協議する必要があるでしょう。

その際によく作成されるのが、遺産分割協議書です。

遺産分割協議書とは、誰がどの遺産を相続するか相続人同士で話し合い、相続開始後に関係機関に提出する書類です。

遺産分割協議書に書かれた内容は、民法で定める法定相続とは違い、相続人の話し合いによって自由に取り決めることも可能です。

よって借金額法定相続分で均等割しなければならない、 ということはありませんが、誰もが相続したくない借金です。

遺産分割協議書を作成する場合は、弁護士や司法書士を交えて協議するのが良いでしょう。

限定承認という方法もある

相続放棄をしてしまうと、放棄した後に財産が出てきても一切相続はできません。

半年間の猶予期間をもらっても遺産状況がはっきりしない場合は、限定承認という方法で相続しましょう。

限定承認とは財産的価値のあるものを処分して、その金額だけ借金返済に充てるようにし、それでも借金が残ってしまった場合は返済しなくてもよいという相続の方法です。

兄弟の知らない間に受取人が兄弟となっていた生命保険があったとか、兄弟の知らない財産を亡くなった兄弟が持っているかもしれないという場合は、限定承認しておくと良いかもしれませんね。

遺産放棄の手続き方法は?

兄弟の借金が、知らない間に相続され、自分が借金を背負わなくてはならなくなったというのではあまりにも悲劇です。

誰が相続するのか見極めた上で、兄弟たちに相続権が回ってきそうだなと思ったら、きちんと法的手続きをしておきましょう。

行う場所

相続放棄を手続きする場所は、亡くなった兄弟の住所を管轄する家庭裁判所です。

相続人が住んでいる家庭裁判所では相続放棄ができませんので注意してください。

また家庭裁判所が遠方の場合、郵送でも手続きできますのでわざわざ遠くまで出かける必要はありません。

必要な書類

相続放棄に必要な書類は、相続放棄申述書と亡くなった兄弟との関係を証明する戸籍謄本です。

既にご説明の通り兄弟が相続人となるケースは、上位の相続人全員が相続放棄した場合や、亡くなった兄弟に配偶者がおらずまた子供もいない、親もいないし孫もいないというケースです。

しかし亡くなった兄弟に子供がいたのに死亡していたという場合、その子供の原戸籍が必要になります。

原戸籍とは出生から死亡までの戸籍謄本のことで、本籍地を動かしている場合はそれぞれの市区町村役場で取得しなければならないのです。

これは亡くなった兄弟の親が死亡している場合にも言えることで、原戸籍の取得をするのはかなり厄介かもしれません。

市区町村役場の担当者と相談してみてください。

兄弟しか相続人がいないことがはっきりした時点で、初めて相続放棄ができるのです。

多少面倒でも避けて通れないことですので相続について分からない点があれば、家庭裁判所に尋ねるか、法律の専門家に相談するのが良いでしょう。

先順位の相続人がいる場合は

先順位の相続人がいて相続が完結できるなら、兄弟にまで相続権が移動することはありません。

たとえ配偶者がいなくても、亡くなった兄弟の子供たちがいれば相続は完結します。

ただしすでにご説明の通り、たとえ先順位の相続人がいたとしても相続した事実が分からないと、いつ兄弟にまで相続権が移動するか分かりません。

親族間でしっかり話し合っておくことが大事です。

まとめ

いくら兄弟だとはいえ、お金を借りるのは正直おすすめできません。

貸してと言われたほうは少なからず迷惑を感じますし、返済トラブルになってしまうと関係性が悪化し、最悪絶縁になってしまうこともあります。

それでも兄弟ですので何かと顔を合わす機会があるため、問題が泥沼化しやすいという傾向があります。

こうしたことから、兄弟から借りるのはなるべく避け、まずは金融機関を検討し、それでもダメな場合の最終手段として考えるのがおすすめです。