- 執筆者の情報

- 名前:山本馬元(30歳)

職歴:平成21年より信用金庫勤務

今回は信用金庫カードローンを申し込む際の審査基準と、馬太郎が実際に信用金庫カードローンに申し込んだ時の様子を紹介します。

即日OK!あなたにおすすめのカードローン

| カードローン | 実質年率 最短融資 | 特徴 |

|---|---|---|

アイフル | 3.0%~18.0% 最短18分※ | ・初めてのご契約で最大30日間利息0円 ・事前診断で融資可能かチェック可 ・原則自宅/勤務先への連絡なし※₁ |

プロミス | 2.5%~18.0% 最短3分※₂ | ・20~30代に人気 ・初めて契約する方は30日間利息0円 ・借入可能か事前診断でチェック! |

SMBC モビット | 3.0%~18.0% 即日融資※₃ | ・審査が不安な人にも人気 ・WEB完結なら電話連絡、郵送物、原則なし※₄ ・事前審査結果 最短10秒 |

← スクロール可 →

※お申込み時間や審査状況によりご希望にそえない場合があります。

※₁審査状況により実施する場合があります。プライバシーに配慮し、担当者個人名で連絡します。

※₂お申込み時間や審査によりご希望に添えない場合がございます。

※₃申込曜日、時間帯によっては翌日以降の取扱

※₄収入証明を提出していただく場合があります。

目次

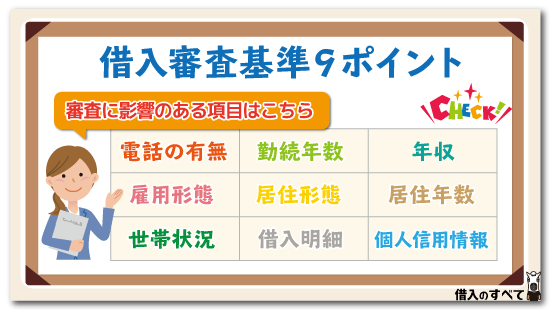

信用金庫で借入する際の審査基準となる9ポイント

融資審査では氏名や住所をはじめ、勤務先や年収・住居状況や家族構成など様々な情報を基に審査を行ないます。

その中でも審査に影響のある項目としては、以下のような項目が挙げられます。

- 電話の有無

- 勤続年数

- 年収

- 雇用形態

- 居住形態

- 居住年数

- 世帯状況

- 借り入れ明細

- 個人信用情報

以下に各項目が重視される理由を記載します。

①電話の有無

固定電話と携帯電話があればベストです。

次いで、固定電話のみ、携帯電話のみ、となります。

返済に遅延が発生した場合、連絡できる手段が多いに越したことはありませんからね。

②勤続年数

「勤続年数」は長いに越したことはありません。

勤続年数が長いということは、一つのことを永年続けることができる=数年に亘る返済も続けることができる、という見方になります。

③年収

年収も多ければ多いほど有利です。

年収から返済負担比率という割合を出します。

返済負担比率とは、年間に返済する金額が年収の何割になるのかという比率です。

計算式は以下の通りです。

返済負担比率=(年間返済額/年収)×100

返済負担比率が小さければ、年収に対して返済の負担が小さい、ということになります。

④雇用形態

公務員・正社員・契約社員・派遣社員・自営業・パート、アルバイトという順番で、公務員が一番有利と言えます。

また、契約社員以降は一般的に収入が不安定であり、融資審査には多少不利になると言えます。

⑤居住形態

「居住形態」は、本人持家もしくは家族持家が一番良いと言えます。

マンションやアパートは、引っ越しをして突然所在が分からなくなってしまうリスクが大きいので、融資審査に不利と言えます。

⑥居住年数

「居住年数」も長いに越したことはありません。

持ち家にしろ賃貸住宅にしろ、居住年数が長いということは、家賃の支払いなり住宅ローンの毎月の返済なりをずっと継続できているということを意味します。

ひいては、融資の返済も継続的に行ってくれるだろうというように判断してもらいやすいんですね。

⑦世帯状況

一人暮らしより家族と同居しているほうが、審査時には有利です。

本人と連絡が取れなくなったリスクを考えると、同居人がいるほうが良いと考えられるからです。

⑧借り入れ明細

申し込み商品によって記載が必要な場合と不要な場合があります。

もし記載が必要な場合は、嘘偽りなく記載することが重要です。

決して借り入れを少なく見積もったり、記載を行わなかったりしてはいけません。

申し込み人に悪気はなくても、審査の際に「融資審査を通るために虚偽の記載をした」と思われ、審査否決になる恐れがあります。

⑨個人信用情報

過去・現在の借り入れ状況・延滞履歴・事故歴等を確認します。

借り入れがあること自体は融資審査に大きな影響はありませんが、延滞履歴・事故歴があることは融資審査に非常に不利となってしまいます。

審査で重視される個人信用情報

審査で特に重視される項目は「個人信用情報」です。

個人信用情報には過去・現在の借り入れ状況・延滞履歴・事故歴等が載っていると記載しましたが、その中でも延滞履歴と事故歴があると非常に不利になってしまいます。

借入件数が審査に及ぼす影響

3件以上の借入がある場合は注意が必要です。

例えばカードローンを3件以上利用している場合は、フリーローン等で複数のローンを一本化し、借入件数を圧縮すると良いでしょう。

補足になりますが、住宅ローンは上記の件数には含めなくてもよいです。

その理由は、保全(保証)されているからです。住宅ローンは基本的に担保を取ります。

金融機関は、購入した住宅の土地と建物に抵当権もしくは根抵当権という権利を登記します。

万一、債務者が返済不能となった場合に、金融機関は抵当権もしくは根抵当権の権利を行使し、土地と建物を売却し、売却代金を借入残代金に充当することができます。

よって、住宅ローンは保全(保証)されているため、ローンではありますが他のローンとは異なる見方となります。

信用金庫の審査を通りやすくする5つのコツ

信用金庫での審査基準は公開されていないので、自分が申し込んだ場合に審査に通過できるかどうかは、ハッキリ言って分からないことが多いでしょう。

そこで、信用金庫の審査に通りやすくなるためのコツについて考えていきます。

①必要最低年収よりも多い

審査に通過するためには何よりも「安定した返済能力があるか」ということが重要になります。

返済能力にもっとも直接的に関与するのは「年収」なので、年収は多ければ多いほど有利であることは間違いありません。

それぞれの信用金庫では、融資希望金額に対して審査を通過できる最低年収を設定していることが多いですが、その最低年収をどれぐらい上回れるかで、審査通過の確率も変わってくると言えるでしょう。

②勤続年数が長い

勤続年数に関しては、少なくとも1年以上は同じ企業で働き続けていることが望ましいでしょう。

安定した収入を得られるかどうかは、同じ企業で働き続けられるかどうかと大きく関係しますが、その1つの目安となるのが「1年」という単位だと考えられているのです。

勤続年数1年未満でも、他の属性次第では審査に通過できる可能性は十分あるでしょう。

ただ、審査に通過する確率をできるだけ上げたいのであれば、勤続年数1年以上の状態で申し込みを行うのが理想的ですね。

③他社借り入れ件数はない方が良い

他社からの借り入れは、金額の少なさはもちろんですが、それよりも件数の少なさのほうが重要になります。

「いろいろなところから借り入れを行っている」ということは、審査においては「信用力の低さ」を示すことになってしまうからです。

そのため、100万円を1社で借り入れているのと、100万円を3社から借り入れているのでは、後者のほうが審査に落ちてしまう可能性は高いと言えます。

信用金庫に申し込む前に他社の借り入れを整理できるのであれば、金額だけでなく件数を減らせるような形で整理するといいでしょう。

④借り入れ希望金額は少なめにする

借り入れ希望金額は、年収の話でも触れたように、年収とのバランスが重要になります。

そのため、自身の年収と照らし合わせて無理のない借り入れ希望金額を設定しなければなりません。

「今後のことも考えて大きめの借り入れ枠で融資してもらいたい」と考えて、多少大きめの金額を希望したくなる気持ちはもちろん分かります。

ただ、審査に通過することを最優先で考えるのであれば、借り入れ希望金額は最小限にして申し込んだほうがいいでしょう。

⑤必要書類を用意しておく

信用金庫のカードローンに申し込む際に必要な書類は、「本人確認書類」・「収入証明書類(必要なかたのみ)」です。

必要とされている書類を不備なくきっちり提出できれば、何の問題もありません。

申し込みの際に手間取ることのないように、申し込み前に必要書類はあらかじめ準備しておきたいですね。

審査に通らない理由を5つチェック!

信用金庫のカードローンでは、審査落ちになってしまってもその理由は教えてもらえません。

審査に落ちてしまう場合の原因はいろいろと考えられますが、主な原因を以下に挙げていきましょう。

①カードローンの返済滞納

過去にカードローンの返済を滞納したことがあるような場合は、当然審査落ちの理由となってしまいます。

「他のところで返済を滞納したことがあるんだったら、うちでも滞納されてしまうかもしれない…」と考えられてしまうのは、当然のことですよね。

なお、返済滞納が問題になるのはカードローンだけではなく、住宅ローンや自動車ローンなどの他のローンの返済を滞納していた場合も同様です。

どのようなローンを利用する場合でも、返済期日までにはきちんと返済できるようにしておきたいですね。

②クレジットカードの支払い滞納

「滞納」と聞くと、ローン以外にクレジットカードの支払いのことを思い浮かべるかたもいらっしゃるかもしれませんが、クレジットカードの支払い滞納も、同様に審査落ちの理由となりえます。

「期日までに支払うべきものを支払わなかった」という意味では、カードローンの返済滞納もクレジットカードの支払い滞納も同じことですからね。

特にクレジットカードは、社会人のかたであれば利用していない人のほうが少ないくらいなので、「ついうっかり」の支払い忘れが原因でカードローンの審査落ちになる理由を作ってしまわないように注意しましょう。

③携帯料金機器代金の支払い滞納

ローンやクレジットカードの支払い滞納に対して、携帯料金の分割払いや機器のリース料金の支払い滞納などは、盲点になりがちです。

ローンやクレジットカードと比較すると、携帯料金の分割払いや機器のリース料金に対しては「借金」というイメージがあまりないのが理由かもしれませんね。

しかし、携帯料金の分割払いも機器のリース代金も本質的にはローンやクレジットカードと同じであるということは、その性質を考えればお分かりいただけるでしょう。

携帯料金を分割で支払っている人は多いと思いますので、特に注意しておきたいですね。

④カードローンの複数申し込み

カードローンへの「申し込みかた」自体が原因で、審査に落ちてしまうこともありえます。

それは、複数のカードローンに同時に申し込みを行ってしまい、いわゆる「申し込みブラック」と呼ばれる状態に陥ってしまった場合です。

申し込み者が複数同時申し込みを行う背景にはいろいろな事情があると思いますが、金融機関ではそういった事情は斟酌せずに「複数同時申し込み=お金に困っている」というように判断します。

お金に困っているということは、融資を行っても返済してもらえないかもしれないと判断されることになるので、それだけで審査落ちの理由となってしまうのです。

早く融資を受けたいと焦っている場合でも、カードローンの複数同時申し込みは控えるのが賢明でしょう。

⑤信用情報の金融事故情報

上述したような返済・支払いの滞納などは、信用情報上で「金融事故情報(異動情報とも言う)」として取り扱われます。

金融事故情報は審査においてもっとも大きなマイナス要因だと言っても過言ではないので、金融事故情報がある時点で審査落ちは避けられないと考えておいたほうがいいでしょう。

金融事故情報が信用情報機関から消え去るまでの期間は、金融事故情報が登録された理由によって、以下のようになっています。

- 返済遅延・延滞→5年

- 自己破産以外の債務整理→5年

- 自己破産→5年~10年

- 代位弁済→5年

金融事故情報が登録されている間は、各種ローンの申し込みを行うのは控えておきましょう。

むやみに申し込みを行って、それが原因で再び信用情報の状態を悪化させてしまっては、それまで我慢してきた期間が水の泡ですからね。

なお信用情報機関には、CIC・JICC・KSCの3種類があり、いずれの信用情報機関でも個人による情報開示請求を受け付けています。

自身の信用情報の状態を確認したければ、それぞれの信用情報機関に情報開示請求を行ってみましょう。

信用金庫の融資審査を甘くする方法

一概には言えませんが、信用金庫と銀行を比較すると、信用金庫のほうがアットホームで親身なイメージがあるかもしれません。

そのため、信用金庫の融資審査を甘くする方法としては、以下のような方法が考えられます。

メインバンクを信用金庫にすること

一般的に金融機関は、自社や自行の利用者がローンに申し込んできた際には、審査を多少優遇する傾向にあります。

すでに自社・自行と取引があり、融資を行ったとしてもきちんと返済を行ってくれるであろうということが把握できているため、多少属性が見劣りしている場合でも目をつぶってくれることがあるんですね。

そのため、信用金庫の融資審査に通りたい場合には、メインで利用する金融機関をその信用金庫にしておくことが一定の効果を発揮するのです。

ただし、その信用金庫で他のローン商品を利用していながらローンの返済を滞納してしまっているような場合には逆効果になってしまいかねません。

メインで利用するからには、健全な取引を行うことを心がけましょう。

信用金庫でお金を借りるメリット

カードローンを取り扱っているところと聞いてまず思い浮かぶのは、銀行や消費者金融であり、信用金庫はそれらに続く存在というのが大半の人の認識ではないでしょうか。

では、銀行や消費者金融を差し置いて信用金庫でお金を借りるメリットには、どのようなことがあるのでしょうか。

都市銀行より審査が通りやすい傾向がある

信用金庫の審査は、メガバンク等の都市銀行の審査よりも通りやすい傾向にあるというのが、1つのメリットとして考えられるでしょう。

金利や融資限度額などで、どれだけ立派なスペックを並べられたとしても、審査に通らなければ結局のところそれらは絵に描いた餅に過ぎません。

審査では定量面(年収や勤続年数・借り入れ状況などのような数値化できるもの)を中心に審議が行なわれる一方で、定性面(顧客の人柄など)は定量面と比べると軽視されがちです。

ただ、信用金庫の審査では定性面を重視して融資審査を通すよう努めてくれる傾向にあります。

定量面に自信がない場合には、信用金庫で審査通過できないかを試してみるといいと思いますよ。

オリジナルキャンペーンがある

信用金庫のカードローンは、銀行や消費者金融のカードローンに知名度で負けがちであるということは先ほど触れました。

そのため信用金庫では、各種キャンペーンを行って利用者の確保に努めることが多いので、銀行や消費者金融のカードローンを利用するよりもメリットが大きくなる可能性があるのです。

キャンペーンの内容は信用金庫によって異なりますが、金利優遇・クオカードや粗品プレゼントなどがありますので、キャンペーン内容で信用金庫を利用するかどうかを判断してもいいでしょう。

審査時間の違いが融資実行日を左右する

近年はインターネットの普及に伴い、インターネットを介して金融商品を取り扱うことも増えてきました。

金融機関や申し込み方法によって、審査時間に違いはあるのか分析していきます。

都市銀行と地方銀行・信用金庫で審査時間の違いはあるのか

この3つの比較だと、以前は確実に都市銀行の審査時間が一番短く、地方銀行・信用金庫がそれに続くという形になっていました。

しかし、銀行カードローンの審査に対する規制が強化された影響で、銀行では以前ほどスピーディーな審査を行えなくなってしまっているのです。

その結果、これら3つの審査時間にはあまり大きな違いはなくなってきていると言えるでしょう。

店頭窓口とネット窓口では審査時間に違いがあるのか

店頭窓口とネット窓口を比較すると、ネット窓口のほうが審査時間は短いと言えます。

店頭窓口の場合、申し込みを行なった後、保証会社へ審査を依頼し(PC入力やFAXにて)審査開始となります。

一方、ネット窓口なら申し込みを完了した時点で審査開始となりますので、急ぎの場合はネット窓口から申し込むとよいでしょう。

ただし、ネット窓口のほうが申し込み情報等の記載間違いが起こる確率が高いので、注意して記載していきましょう。

何故、消費者金融と銀行・信用金庫では審査時間が違うのか

近年の消費者金融の商品は、即日審査即日融資という商品が多く存在します。

一方、銀行・信用金庫は、申し込みを受けてから外部の保証会社へ融資審査を依頼します。

そこで時間のロスがあるため、審査時間に差が出てくると言えます。

土日祝に申し込むと、どうなるのか

土日祝でも審査を行なっている金融機関もあれば、休み明けにならないと審査が行われない金融機関もあります。

融資を急いでいる場合には、事前に金融機関窓口に問い合わせを行い確認しておくとよいでしょう。

信用金庫カードローンではそこまでスピーディーな融資は期待できずに、即日融資は受けられません。

消費者金融が即日融資が可能なことと比べると、少々見劣りしてしまうかもしれませんが、融資を専門に行っている消費者金融と、事業の一部として融資を行っている信用金庫の差と考えるしかありませんね。

また、銀行カードローンの審査に対する規制が強化された結果、銀行カードローンでも即日融資を行えなくなっています。

そのことを考えると、信用金庫カードローンでは即日融資を受けられないというデメリットは、相対的に弱まってきているとも考えられるでしょう。

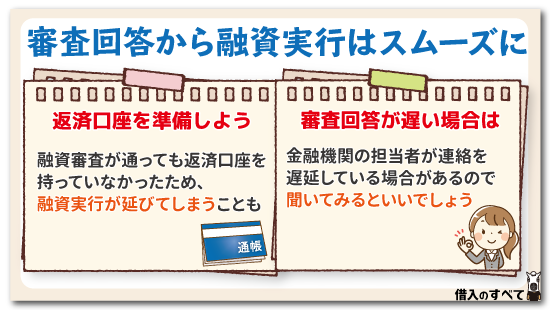

審査回答から融資実行はスムーズに

審査回答より融資可能となっても、融資実行までにはいくつかの手続きを行わなければいけません。

例えば、返済口座を必要とする金融機関の場合、まずは返済口座を作ることから始めなければいけません。

各金融機関によって実行までの手続きは異なるので、確認しておくとよいでしょう。

審査回答後、どれくらいで融資を受けられるか?

審査回答後に準備するものは返済口座になります。

融資審査が通っても、返済口座を持っていなかったため融資実行が延びてしまったということもありえるので、審査回答時に返済口座開設の手続きについても確認しておくとよいでしょう。

審査回答が、なかなかない場合に行なうこと

審査結果が分かるのは銀行カードローンの場合、最短でも申し込みの翌日です。

しかし、審査結果が分かり次第迅速に連絡を行ってくれはするので、ある程度の日数が経過しても審査の回答がこない場合は、金融機関の担当者が連絡を遅延していることが考えられます。

カードローンは審査時間が短いことがメリットの1つでもあるため、融資審査の回答および実行までの手続きは早く進めていきたいものです。

金融機関側も毎日何十何百と審査業務を行っているので忙しい中ではあるので、その気持ちも汲みながら、聞いてみるとよいでしょう。

続いて、馬太郎が実際に信用金庫カードローンに申し込んでみます。

ここまでの説明を踏まえてご覧ください。

信用金庫カードローンは2種類ある

今回私は、居住している千葉県で営業している千葉信用金庫のカードローンに申し込みました。

千葉信用金庫には「しんきんカードローン」と「しんきんきゃっする500」の二種類のカードローンがあります。

それぞれの違いとしては、しんきんカードローンは金利が一律年率14.5%で固定してあるのに対して、しんきんきゃっする500は4.3%~14.6%と変動する点です。

また、融資限度額はしんきんカードローンが100万円なのに対して、しんきんきゃっする500は500万円となっています。

どうやら信用金庫のカードローンは、このようにしんきんカードローンときゃっするに種類が分かれていることもあるようです。

どちらを選べばいいか分からなかったため、信用金庫に勤務している馬元先生に相談しました。

しんきんきゃっする500から申し込み

カードローンのお申し込みを検討中とのことですが、現在は、しんきんカードローンよりきゃっするのほうが主流となっております。

そして、商品内容からも、私はきゃっするをお勧めいたします。

金利を比較すると、しんきんカードローンは14.5%で固定なのに対して、きゃっするは契約極度によって4.3%~14.6%となっております。

きゃっするは融資審査の結果、契約極度が60万円以上であれば、しんきんカードローンよりも低金利で利用できることになるのです。

ただし、しんきんカードローンにもメリットはあります。

それは毎月の返済額です。

きゃっするは残高スライド返済といい、借り入れ残高に対して返済額が変わります。

借り入れ残高が少なくなれば、毎月の返済額も比例して少なくなります。

一見、返済額が少なくなって助かるようにも思えますが、それだけ返済における元金の減りも遅くなってしまい、返済が長期化してしまいます。

一方、しんきんカードローンは返済額が決まっているので、残高が少なくなれば早く返済を終えることができます。

きゃっするに申し込んで金利が低ければ契約

それぞれのメリットを加味した上で、一番良い利用方法をお伝えします。

まずはきゃっするを申し込みます。

融資審査の結果、契約極度が60万円以上であれば、そのまま契約をされるとよいでしょう。

そして毎月の返済ですが、毎月10日の返済に加えて可能な範囲で臨時返済を行なうと、返済が早く終わります。

臨時で返済した部分に関しては金利負担はないので、例えば1万円臨時で返済を行なえば残高も丸々一万円減ることになります。

併せて、臨時返済をする時の注意点もお伝えします。

契約の際に説明があると思いますが、10日以前に臨時返済をする場合についてです。

10日以前に返済した分は臨時返済として処理されるので、10日は10日で通常の返済がまわってきます。

それを忘れて10日に残高不足で引き落としにならなくなると、個人信用情報に延滞の履歴ができてしまうので、ご注意ください。

申し込みはインターネットから

というわけで、馬元先生に教えてもらった通り、とりあえず私はしんきんきゃっする500に申し込むことにしました。

信用金庫カードローンもインターネットからの申し込みを受け付けています。

総量規制対象外の信用金庫カードローンはもちろん専業主婦でも利用できますが、千葉信用金庫では専業主婦専用の申し込み欄が用意されており、50万円までしか借り入れできないようです。

今までもさんざんインターネットからのカードローン申し込みを行ってきましたので、特に説明することはないです。

以下の内容をすべて入力します。(出向/派遣されている人は出向先の情報も必要)

他のカードローンと比べて変わった項目はありませんでした。

|

|

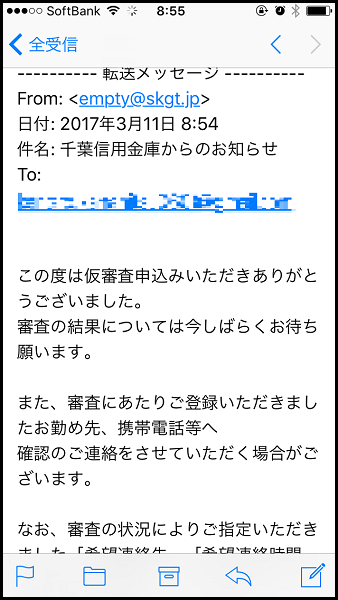

申し込みが完了すれば、信用金庫からメールで連絡が来ます。

保証会社信金ギャランティから電話

申し込みからしばらく経つと、フリーダイヤルから電話がかかってきました。

はい、もしもし。

はい、もしもし。

馬田と申します。〇〇(馬太郎の苗字)さんでいらっしゃいますか?

馬田と申します。〇〇(馬太郎の苗字)さんでいらっしゃいますか?

はい、そうです。

〇〇××(馬太郎の本名)さんでいらっしゃいますか?

はい。

私、信金ギャランティの馬田です。カードローン申し込みの本人確認のためご連絡いたしました。今5分ほどお時間よろしいでしょうか。

その後、生年月日(西暦、和暦)、干支、星座、卒業年月で本人確認が行われました。

ありがとうございます。それでしたら在籍確認の電話を行わせていただきたいと思います。職場に馬田という名前にて在籍確認の電話させていただきますが、よろしいでしょうか。

はい大丈夫です。今の時間だと出勤が行われていないと思いますので、11時くらいに電話いただいたほうが良いかと思います。

でしたら、11時に個人名の馬田の名前で連絡させていただきます。

今回のように、在籍確認の電話は都合の良い時間にお願いできますので、できる限り自分で電話を受けたいという場合は、担当者に伝えておけば融通をきかせてくれます。

電話の最後に借り入れにどれくらいかかるか確認したところ、在籍確認完了後に最短で当日中、遅くても3日で審査結果は連絡してくれるとのことです。

信用金庫は店舗によって審査結果が出てからすぐ借りられる場合とローンカードの郵送を待たなければならない場合がありますので、申し込み先によって実際の借り入れまでの時間は大きく異なります。

今回私に電話してきた女性は早口で、いかにも仕事ができるという感じでした。

対応は消費者金融、銀行カードローンに比べて一番丁寧でした。

審査期間、在籍確認までは3日

申し込みから3日後、まずは会社に在籍確認の連絡がかかってきました。

私はその場にいませんでしたが、電話の応対をした同僚によると、

私、馬田と申しますけど、馬太郎様いらっしゃいますか?

ただいま席を外しておりまして。

ただいま席を外しておりまして。

そうですか・・・。そうしましたら結構です。携帯のほうに掛けてみます。ありがとうございます。失礼します。

これだけだったようです。

会社名は名乗らずに個人名でかかってきて、馬太郎は席を外していると伝えると、携帯に連絡すると言って電話は切れたらしいです。

それ以外のことを特に詳しく聞かれることはありませんので、カードローンの在籍確認と感づかれる心配はほぼないでしょう。

続いて私の携帯に審査結果の連絡があり、限度額100万円で審査に通過したこと、口座作成のために印鑑と身分証明書(免許証など)を持って店舗に来てほしいということを伝えられました。

今回私は、年収200万円で申し込んだのですが、それでも限度額100万円の契約が可能というのは大変驚きました。

年収があまり多くないけれど100万円の借り入れをしたいという人は、信用金庫なら借り入れできるかもしれません。

また、信用金庫のカードローンを利用するためには、発行元との取引が必要になるため、今までに取引の履歴がない私は口座作成のために来店しなければなりませんでした。

千葉信用金庫ではローンカードが届いてからではないと借り入れができず、カードの郵送までには1週間程度かかってしまうそうです。

申し込みから審査結果の連絡まで3日、そこからカード郵送に1週間で合計で10日が必要になりますので、急いでいる場合には借り入れまでどの程度かかるか、申し込み先に事前に確認しておいたほうがいいでしょう。

信用金庫カードローンの審査は甘いのか

信用金庫のカードローンを申し込むうえで気になるのが、「審査は甘いのかどうか」ということです。

私は審査に通過しましたが、それだけでは甘いのかどうかの判断はできません。

しかし、今までよりも少ない年収(200万円)で申し込んだにも関わらず、100万円という高い限度額を与えてもらうことができました。

このことからも、信用金庫のカードローンでは他のカードローンよりも高額借り入れできる可能性があると言えるかもしれません。

信用金庫は地域の発展が最優先

結果からお伝えしておくと、信用金庫の審査は甘いと言えます。

信用金庫と、銀行や消費者金融には、組織形態において大きな違いがあり、その違いが審査に大きな影響を与えていると考えられます。

銀行・消費者金融は株式会社であり、信用金庫は組合組織ですが、株式会社は株主のために利益を上げることを最優先して事業を行います。

一方、組合組織である信用金庫は営利を目的とせず、地域の発展を最優先しています。

このように、事業における根本的な考えかたが違うため、信用金庫の融資商品は地域の方々が利用しやすいように作られており、また、審査も甘めになっているのです。

カードローンは会員向けのサービス

ただし、信用金庫の商品を利用するためには、いくつかの条件があります。

まずは、信用金庫の営業エリア内に居住もしくは勤務していなければなりません。

また、原則として出資金を出してもらって、信用金庫の会員になってもらう必要があります。

出資金は1口50円であり、5,000円(100口)から持つことができます。

預金取引を行うだけであれば出資金を出す必要はありませんが、信用金庫によってはカードローンを利用するためには、その信用金庫の会員になっている必要がある場合もあるので、注意しておきましょう。

このような点からも、信用金庫は地域およびそこで生活する会員の利益を最優先にして、事業を行っていることがお分かりいただけるでしょう。

保証会社を確認

カードローンの審査結果は保証会社によって左右されるため、審査が甘いか厳しいかを知りたいときは、保証会社を確認するのが最も効果的です。

そして、信用金庫カードローンの保証会社は、ほとんどが「しんきん保証基金」か「信金ギャランティ」のどちらかになっています。

一般的には消費者金融よりも審査は厳しいと言われていますが、この2社は信用金庫に対して保証を行うための機関なので、ローンの保証をしなければ利益を得ることができません。

そのため、大手信販会社が保証会社となっている銀行カードローンと比較すると、審査は甘くなりがちです。

既に取引があると審査が甘くなるかも

属性や信用情報が同じでも、信用金庫ではすでに口座を持って取引を行っているかたや給与の振込先として利用している人は、少しだけ審査に通りやすくなることがあります。

保証会社の審査に通らなかった場合でも、信用金庫の利用が多い人の場合は再審査の依頼を行ってくれる場合もあるのです。

信用金庫は銀行よりも顧客とのつながりを重視した手続きをしてくれます。

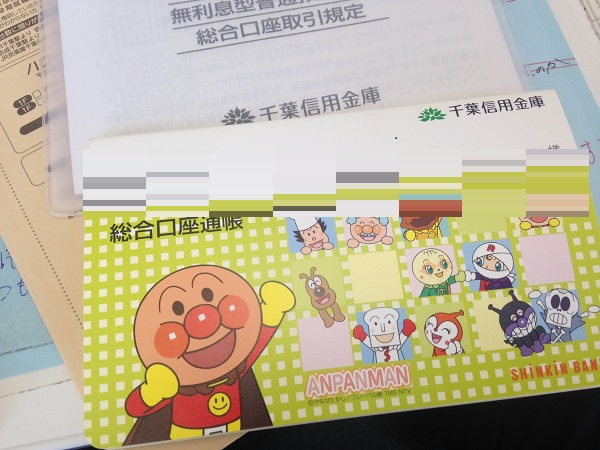

信金カードローンは口座が必須

カードローンの利用に口座が必須。「アンパンマンの口座が売れ残っておりまして….こちらでもいいですか」ということでアンパンマンの絵柄に

なお、信用金庫カードローンの利用には信用金庫口座の作成が必須です。

馬太郎も口座を作成しに、千葉信用金庫を訪問しました。

対応は、消費者金融と銀行カードローンと比べて一番丁寧です。

カードローンの申し込みということもあり、若干後ろめたい気持ちで信用金庫に出向いたのですが、「お客様!」という感じで丁寧に対応され安心できました。

平日のお昼過ぎだったのですが、店内には2,3名しかおらず、特にローン申し込みを行う際、人目は気にならなかったです。

なお口座作成時に入金が必要で、1000円ほど通帳に入れる必要がありますのでご注意ください。

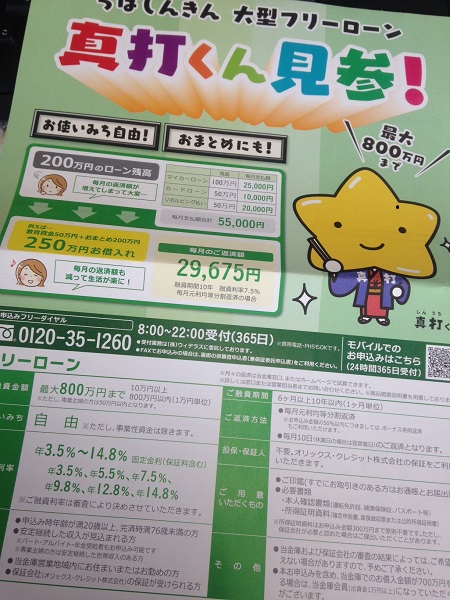

フリーローンを異常に勧められる

カードローンの申し込み中にフリーローン(オリックス・クレジット株式会社保証)をしきりに勧められました。

「現在当金庫で押している商品でして…」と紹介してくれたのですが、私にはイマイチフリーローンのメリットが分かりませんでしたので、馬元先生にこのことを聞いてみました。

フリーローン「真打(しんうち)くん見山!」

「商品名は違いますが、当庫でもオリックス・クレジット株式会社の似た商品を取り扱っています。

特徴としては、審査がゆるいという点・保証会社との交渉次第では審査を通すことができたり金利交渉ができる、といった点です。」

真打くん(フリーローンのキャラクターの名前)の金利は3.5~14.8%と出ており、どうやら審査の結果によって確定すると思われます。

場合によってはカードローンより金利が低く、カードローンに比べて返済を早く終えることができるというメリットも兼ねているので、お勧めしたのだと思います。

ただ、カードローンは反復取引ができることに対して、フリーローンは実行して、以降は返済のみとなるので、商品の形態が大きく異なります。

「馬太郎様のご希望に合った商品を利用いただくとよいと思います。

金融機関の金利収入の点を考えると、カードローンのほうがいいと言えます。

カードローンは、通常返済だけで返済をしていくと完済までに長い年月を要します。

また、反復取引が可能なので、途中で利用いただくと返済が更に延びることになります。

お客様にとっては嫌な話ですが、それだけ多くの金利をいただけることになります。

一方、フリーローンは返済のみで期限も申し込み時に確定するので、借り換えをしない限り返済期間が増えることはありません。

また、完済になればそこで契約は終了となります。

回収に関しては、カードローンもフリーローンも保証会社が付保されているので良し悪しはございません。」

なぜ年収200万円なのに契約額100万円?

カードローンにおいては、毎月の返済額が小額に抑えられており返済負担比率も大きくならないので、100万円で審査に通ったのだと考えられます。

たとえば100万円利用した場合、毎月の返済額は15,000円になります。

年間の返済額は180,000円(=15,000円×12ヶ月)になります。

年収200万円に対して、返済負担比率は9.0%(=180,000円/2,000,000円)となります。

「2ヶ月連続で携帯電話の支払い延滞」という点においては審査に影響がなかったのかなと思いましたが、現在は通常通り返済をされているのであれば、審査に影響しなかったのだと考えられます。

わざわざ職場まで持ってきてくれる

後日、千葉信用金庫カードローンのカードが無事発行され、本来店頭までカードを受け取りに行かなくてはならないのですが、なんと担当者がわざわざ職場まで持ってきてくれました。

実は、最初は来店を要求されていたのですが、どうしても仕事が忙しくて店頭まで受取に行けないということを伝えると、最終的に職場まで持ってきてくれることになったのです。

信用金庫も100万円の融資は行いたいでしょうから、どれだけ忙しいのかということを伝えれば譲歩してくれることもあるようですね。

ちなみに、申し込んでから発行物の受け取りまで11日掛かりましたので、やはり信用金庫のカードローンは融資を急いでいる人には向いていません。

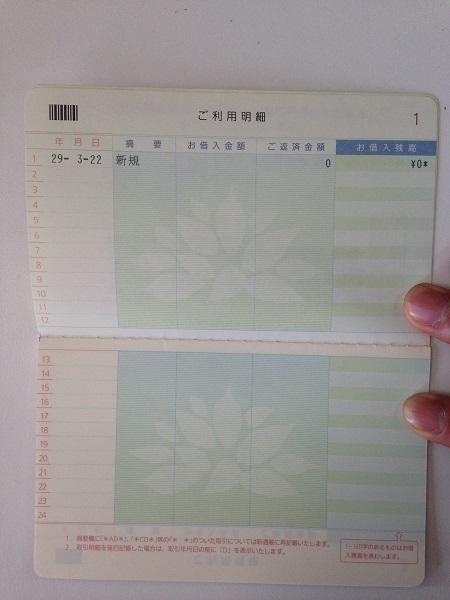

先に通帳を発行

千葉信用金庫のカードローンは、カードの先にローンカード専用の通帳が発行されます。

通常のカードローンではカードの他に通帳が発行されるということはありませんので、これは信用金庫カードローンの特徴と言えます。

カードと違って持ち運びに不便なため、普段から通帳を持ち歩いてカードローンを利用するというのはあまり現実的ではありません。

しかし、通帳ということは借り入れや返済をした際には記録が毎回印字されるということですから、自分の借り入れ残高が管理しやすくなり、利用状況をしっかり把握できるとというメリットがあります。

カードは郵送

後日、ローンカードがちゃんと郵送されてきました。

真ん中に大きくローンカードと書かれていますので、人に知られたくないかたは気を付けましょう。

最善の状態で審査に出そう

融資を受けるには融資審査を通過しなければいけません。

融資審査では申し込み人の様々な情報を相対的にみて、融資を行うか行わないかを判断します。

融資審査を少しでも有利に進めるため、ここまで説明させていただいた内容も踏まえて、属性等を最善の状態にしたうえで審査に臨むといいでしょう。

どこのATMで利用できるか確認が必要

信用金庫は地域に根差した事業を行っているため、いろいろな金融機関と提携して利便性を追求する、というようなことはあまりありません。

消費者金融や銀行が取り扱うカードローンでは、コンビニ等のATMで利用できるものが多いですが、信用金庫カードローンの場合は、自金庫のATM以外では利用できないというものも多数あります。

もちろんそれぞれのカードローンによって、どこのATMで利用できるかは異なりますので、利用を検討する際にはあらかじめ利用できるATMの種類などを、ホームページや窓口・コールセンターで確認しておくといいですね。

しんきん保証基金で審査を有利にするには職域ローン

![]()

しんきん保証基金が保証会社を務めているカードローンの場合、職域ローンを利用することで、さらに審査を有利にできます。

あまり聞きなじみのないかたも多いであろう「職域ローン」について、説明していきましょう。

職域ローンとは

信用金庫の商品は、地域の方々のために作られているので、信用金庫と地域の企業との関わりも重要としています。

そんな信念を体現するかのようなローンが「職域ローン」であり、信用金庫と取引を行なう企業の代表者及び従業員の福利厚生の一環としてできた商品です。

信用金庫と企業が協定を結ぶことで、融資審査が通りやすくなったり金利の減免を受けたりといった優遇措置を受けられるようになっています。

よって、この協定を結んだ上でしんきん保証基金のカードローンを申し込むと、更に審査が通りやすくなるのです。

職域ローンの注意点

ただし、職域ローンを利用する場合、カードローンと協定の契約者は別々となる点には、注意が必要です。

カードローンの申し込みは個人で行いますが、協定の締結は個人が勤務する企業が行うことになるからです。

なので、事前に勤務先の代表者もしくは人事部長等に相談し、締結を検討してもらう必要があるでしょう。

また、職域ローンはカードローンに限らず、自動車ローンや教育ローン・小額の無担保住宅ローンにおいても、融資審査の緩和や金利減免を受けられます。

協定を結ぶ際、及び以降も費用は一切必要ないので、企業としては無償で福利厚生を増やせるということを、締結を検討してもらう際に説明すると前向きに考えてもらえるかもしれませんね。

審査が緩い消費者金融の選択も

信用金庫のカードローンは、銀行のカードローンに比べると審査基準が多少緩めに設定されてはいますが、それでもまだ審査通過が厳しいという人もいると思います。

そのような人は、信用金庫よりもさらに審査基準が緩いとされている消費者金融を利用することを検討してみましょう。

アルバイト学生でも審査に通りやすい

カードローンの審査では「安定した収入の有無」が重視されるため、アルバイトの人は正社員の人など比べると審査において不利になりますし、これが学生のかたともなるとより一層不利になってしまいます。

学生のかたはアルバイトを比較的短期間で変更する傾向にあるため、安定した収入が得られにくいと判断されやすいからです。

しかし消費者金融であれば、学生でアルバイトをしているかたでも、銀行や信用金庫に比べれば審査に通りやすくなっています。

もちろん他の要素との兼ね合いで、学生アルバイトのかたでも審査落ちになってしまうことは十分あり得ますが、審査に通過する確率を少しでも高めたいのであれば、消費者金融を利用するのがオススメです。

フリーターでも審査通過可能

安定した収入の有無という観点で、学生のアルバイト同様に審査において不利なのは、フリーターのかたです。

フリーターのかたの主な収入源はアルバイトであることが多いですから、審査時には多少減点要素となってしまいますし、フリーターのかたは利用不可ということを明記している銀行カードローンもあるぐらいです。

しかし消費者金融であれば、フリーターのかたでも審査に通過できる可能性があり、非常に間口が広いと言えるでしょう。

パート主婦でも借りられる

同様の観点から、銀行カードローン等では審査落ちになりやすいパート主婦のかたも、消費者金融であれば融資を受けられる可能性が十分あると言えます。

ただし注意しておかなければならないのは、専業主婦でまったく収入のないかたでは利用できないということです。

消費者金融は総量規制対象の融資であり、「年収の3分の1」の金額までしか融資を行えないので、専業主婦で収入がない場合は融資可能金額は0円ということになってしまい、確実に審査落ちになってしまうのです。

同じ「主婦」でも、パートである程度の収入を得ている主婦なのか専業主婦なのかで、消費者金融で借り入れられるかどうかが大きく変わってくることは、覚えておいてくださいね。

まとめ

融資を申し込む前に、融資審査を有利に進められる状態にすることは、とても重要と言えます。

何も考えず漠然と申し込みを行い融資審査が通る場合もありますが、万全の状態で融資審査に臨むに越したことはありません。

融資審査で特に重要とされる個人信用情報においては、返済履歴や延滞履歴といったこれまでの申し込み人の状態を審査されます。

もし既に借り入れがある場合は、これまでに延滞無く返済しているという点が重要になります。

たとえ借り入れがあったとしても、真面目に遅延なく返済している履歴があれば、それは逆にプラスの要素となります。

申し込みまでに利用していない借り入れ枠を減らすことも重要ですが、これまでの返済実績も重視されるため、今からでも延滞をしないよう努めると、次回の融資を受ける際スムーズに手続きが進められると考えられます。

この記事の執筆者

山本馬元

大学時代は心理学を専攻。

金融機関へ就職は、金融機関という世間的にイメージの良い業界で働きたいという理由があった。

その中で、地元の金融機関で融資業務に携わり、腰を据えてお客様と相談し融資を行いたいという希望もあった。

入庫後は渉外担当者として預金や保険を中心に個人との取引に従事。

入庫後4年目には融資担当者となり、当初希望していた係りに付く。

融資商品を取り扱う中で、商品の上辺だけではなく深い知識を学ぶ。

また、融資は型にはまった仕事ではなく、同じ商品でも様々なケースがあり、日々、様々な案件をこなし、知識・経験を深めている。