融資を受ける場合、必ず融資審査があります。

融資商品には金融機関独自の商品であるプロパー融資と、保証会社の保証がついている保証付き融資があります。

信用金庫から借りる際によく利用するしんきん保証基金も保証会社の一つであるため、しんきん保証基金の審査に通過する必要があります。

融資審査を申し込む前に、以下の内容を把握しておきましょう。

今回ご紹介する記事は、こんな人におすすめの内容となっております。

- 信用金庫で借入を検討している人

- 保証会社のしんきん保証基金について知りたい人

- 親近保証の審査に通るポイントが知りたい人

初めて借入する方や緊急で資金が欲しい場合は、以下のカードローンの利用がおすすめです。

消費者金融は自社で審査を行うことから保証会社が存在しないため、それぞれの消費者金融の審査に通ればすぐにお金を借りることができます。

即日融資にも対応しているため、まずは公式サイトをチェックし、借入診断を行ってから申し込みましょう。

即日OK!あなたにおすすめのカードローン

| カードローン | 実質年率 最短融資 | 特徴 |

|---|---|---|

プロミス | 2.5%~18.0% 最短3分※₂ | ・20~30代に人気 ・初めて契約する方は30日間利息0円 ・借入可能か事前診断でチェック! |

SMBC モビット | 3.0%~18.0% 即日融資※₃ | ・審査が不安な人にも人気 ・WEB完結なら電話連絡、郵送物、原則なし※₄ ・事前審査結果 最短10秒 |

アイフル | 3.0%~18.0% 最短18分※ | ・初めてのご契約で最大30日間利息0円 ・事前診断で融資可能かチェック可 ・原則自宅/勤務先への連絡なし※₁ |

← スクロール可 →

※お申込み時間や審査状況によりご希望にそえない場合があります。

※₁審査状況により実施する場合があります。プライバシーに配慮し、担当者個人名で連絡します。

※₂お申込み時間や審査によりご希望に添えない場合がございます。

※₃申込曜日、時間帯によっては翌日以降の取扱

※₄収入証明を提出していただく場合があります。

- 執筆者の情報

- 名前:山本馬元(30歳)

職歴:平成21年より信用金庫勤務

目次

しんきん保証基金とは

しんきん保証基金とは、信用金庫のための保証会社です。

そのため、信用金庫カードローンをはじめとする自動車ローンなどの個人ローンの保証会社も務めています。

これらしんきん保証基金の商品は、信用金庫でしか取り扱われておらず、しんきん保証基金の保証審査をいかに通過できるかが信用金庫で借入できるかに大きく関わってくると言っても過言ではありません。

住宅ローンなどの審査も行う

信用金庫には銀行など他の金融機関と同様に、自動車ローンや教育ローン、カードローン、住宅ローンなど様々な商品があります。

信用金庫は地域の為の金融機関であるため、利率も低利であり、またしんきん保証基金という独自の保証会社の審査によって融資審査も通りやすいものになっております。

しかし、融資審査にも、ある程度の基準はあります。

例えば、年収であったり、勤続年数などです。

最も通りやすいと言われているカードローン審査でさえも、申し込みの条件には記載こそしていませんが、ある程度の基準の範囲で保証するかどうかを決定しているのです。

また、基準に満たない場合でも、多少の融通が利く場合もあります。

その様な点は、信用金庫ならではの保証会社の強みと言えますので、とりあえず事前審査をしてみるという気軽な感じで申し込んでみると、意外と簡単に審査に通れるかもしれません。

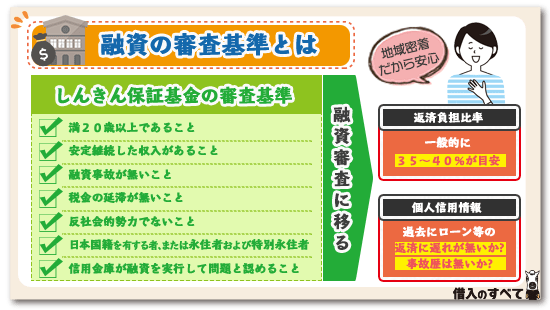

融資の審査基準とは

しんきん保証基金の審査基準は、一般的な審査と大きく異なる部分は、ありません。

審査を受ける前に、絶対満たしておかなければいけない基準があります。

それは、以下の項目です。

|

これらの項目は、ローンなど毎月返済していかなければいけないものを真面目に支払っていれば、影響しない項目です。

上記の項目がクリアされていたら融資審査に移りますが、融資審査では主に2つの項目を重視しています。

それは、返済負担比率と個人信用情報です。

返済負担比率(説明は「もし審査が通らなかったら」にて)は、一般的に35~40%が目安となります。

個人信用情報は、過去にローン等の返済に遅れが無いか、事故歴は無いかを確認します。

主に上記2つの項目に問題なければ、融資審査も難なく通過できるといえます。

また、信用金庫は申込者や申込者世帯との取引を重視する金融機関でもあります。

すでに多くの取引を信用金庫で行っていることはもちろん、これから厚い取引が見込まれる人には柔軟な対応をとってくれます。

これも信用金庫が銀行とは違う点であり、地域の発展に寄与することを目的としている金融機関だからこその対応なのです。

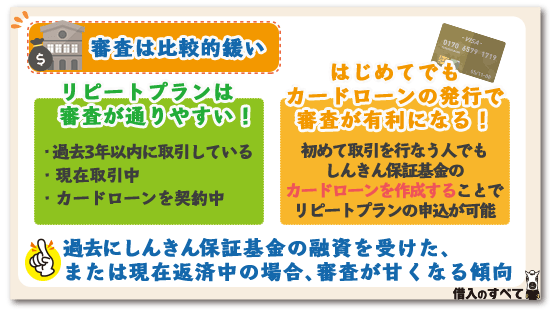

審査は比較的緩い

しんきん保証基金の商品は、通常のプランとリピートプランがあります。

例えば自動車ローンを例に挙げると、カーライフプランとリピートカーライフプランです。

複数の条件がありますが、どれか一つでも該当していればリピートプランにすることができます。

- しんきん保証基金の融資を実行してから6ヶ月以上経過し、直近の返済に遅延がないこと

- しんきん保証基金の融資を完済してから3年以内であること

- しんきん保証基金のカードローンを契約中であること

- しんきん保証基金のカードローンを新規契約すること(融資実行日までに作成)

この中で4番目の項目に関しては、初めて取引を行なう人でも、しんきん保証基金のカードローンを作成することでリピートプランの申込が可能となります。

カードローンは契約時に印紙代200円が必要ですが、年会費等も無く、利用しなければ金利も発生することはありません。

この方法で申し込むことにより融資審査は格段に甘くなるので、他の銀行や消費者金融で申し込むより審査に通る可能性は高くなります。

ちなみにですが、カードローンの申込も同時に行う場合はセットプランという方法で行いますので、自動車ローンなどの申し込み時に合わせて相談すると審査の緩和だけでなく手間や時間も省略できます。

信用情報で審査が有利に

信用金庫は地域の方々のための金融機関であるため、融資審査も甘い傾向にあります。

ですが、審査方法や審査基準は他の保証会社と同じ様に行なわれます。

その中で、しんきん保証基金に限り、個人信用情報が審査に有利となる場合があります。

勿論、延滞歴や事故歴があってはいけませんが、過去にしんきん保証基金の融資を受けた、または現在返済中である場合は、リピーターということで審査が甘くなる傾向にあります。

また、カードローンも合わせて利用するといった、これからリピーターになる人にも同様の対応をとりますので、まだ信用金庫は利用したことがない人でも、審査が甘くなる傾向があります。

信用金庫との取引状況は審査に影響するのか?

取引状況は、審査に大きな影響があります。

先ほどもお話しましたが、信用金庫は申込者や申込者の世帯との取引を重要視しています。

つまり、メインで取引している人にはそれだけの恩恵を与えて、今後も変わらぬ取引を行いたいというように思っているのです。

こうした取引状況は、ローン申込書に申込者または信用金庫職員が記入する欄があります。

取引は多いほど良いのですが、重要な項目は、給与振込・公共料金の引落し・出資会員です。

中でも特に重要な項目は、給与振込です。

融資審査では、今後返済していくことが可能かという点に重点を置いて行なわれます。

返済が滞ってしまい、事故となってしまわないことが重要です。

その様な状態にならないためにも、給与振込が特に重要です。

万が一、約定返済日に残高不足等により返済が滞ったとしても、給与振込を指定してあれば、給与の振込と同時に返済が行なわれ、延滞を解消することができます。

また、振込まれる給料から年収の増減をいち早く察知できますので、延滞の可能性は高くなっていないかを確認できることはもちろん、収入が多くなっていればさらなる取引の拡大が望めます。

他にも定期預金・定期積金の契約、ローンの契約、国債等の契約の有無も記載する欄があります。

これらの内容をまとめると、申し込む信用金庫をいかにメインに利用しているかという点に繋がります。

信用金庫、しんきん保証基金は、メインに取引をしている人に対しては融資審査も極力通す姿勢であります。

審査に有益な判断材料になることは確か

信用金庫とメインで取引をしていることで、審査に有益な判断材料となることは間違いありません。

しかし、それでもローン審査では絶対に通ることができるわけではありません。

取引しているだけでローン審査に通ることができるのであれば、極端に言えばブラックの人でも借りられることになってしまいます。

信用金庫がいくら営利を求めない金融機関だからといっても、率先して不良債権を膨らませることはできません。

ですが、通常であれば審査に通らない人でも、信用金庫をメインで利用していることで、再審査でしんきん保証基金などの保証会社に直談判してくれる可能性が高くなります。

これも信用金庫ならではの対応であり、取引の有無や種類、数などで有益な材料が多いほど、結果的に審査通過できる可能性は他の金融機関よりも高くなります。

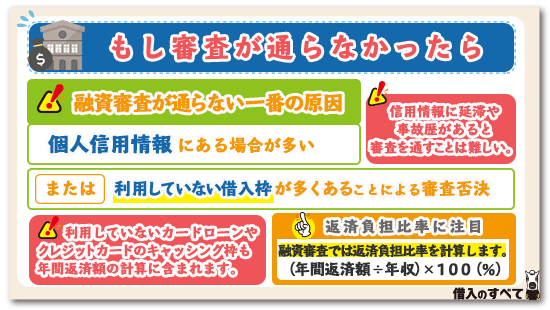

もし審査が通らなかったら

融資審査が通らない一番の原因は、個人信用情報にある場合が多いです。

個人信用情報とは、全金融機関の融資取引の情報です。

個人信用情報には、どこの金融機関で、いくらの借入をしており、延滞や事故歴がないかなど、様々な情報が載っています。

もし、延滞や事故歴が原因の場合は、審査を通すことは難しいです。

逆に言うと、個人信用情報を完璧な状態にできれば、審査通過することは簡単だということです。

勿論、それが難しいことは百も承知であり、個人信用情報の問題点をなかなか解消できずにいる人も少なくありません。

また、個人信用情報以外にも、審査通過できない点はいくつかありますので、そちらも含めてしんきん保証基金の審査に落ちてしまうポイントを解説していきます。

収入は少なくないか

ローンを借りるうえで絶対に必要なのが、収入です。

収入はそのままローンの返済財源となりますので、この収入が少なければ返済出来るだけの能力がないと判断されやすくなります。

また、収入はカードローンであれば利用限度額、それ以外のローンであれば借入額に大きく影響します。

まずカードローンの場合は、年収によってある程度の限度額が決まります。

最近では貸金業者の総量規制や銀行の自主規制の影響もあり、信用金庫でもカードローンは年収の1/3が最大で契約できる利用限度額だと思っておいたほうが良いでしょう。

他のローンにおいても、自動車ローンやフリーローンでは年収と同額程度、住宅ローンであれば年収の6倍~7倍までが借りられる限度額だと言われていますので、収入は高いに越したことはありません。

勿論、収入が多ければそれだけ高額な借入ができるというような安易な考えはできませんが、余裕を持って返済ができると判断してもらうためには、やはり収入面は無視できません。

もしも、収入が少ない場合は、その収入に見合った借入額で申し込むか、転職などをしてこれまでよりも高い収入を継続的に得られるまで待つかのいずれかの対処を取らなくてはなりません。

既存借入は多くないか

これは個人信用情報にも関係してくるのですが、既存借入は多いほど審査のマイナス材料として見られてしまいます。

既存借入が多い状況下では、その返済に追われて新たな借入の返済を行っていくことが難しくなってきます。

場合によっては、借金を返済するために新たな借金をするという、いわゆる自転車操業に陥ってしまう可能性もあります。

いくら収入が多い人でも、既存借入が多くて返済に懸念があれば審査に通ることはできませんし、保証会社としてもそのような人のローンを保証することは難しいです。

そこで、融資審査では返済負担比率を計算します。

返済負担比率とは、年収に対して年間の借入返済額が何割あるかという比率です。

公式は以下の通りです。

返済負担比率=(年間返済額÷年収)×100(%)

年間返済額には、現在返済しているものは当然計算に含まれますが、現在利用していない借入枠も計算に含まれます。

また、既存借入には銀行系のカードローン商品やその他のローンだけでなく、大手消費者金融カードローンや信販会社など金融会社からの借入も含まれます。

会社員などの給与所得者であれば総支給額、個人事業主であれば所得金額に対して、いかに既存の借入額や返済額を少なくできるかで審査に通れるかどうかが大きく変わってきます。

既存借入が多い場合は、まず先に借入を減らすことを考え、それから新たな借入をすることを考えるようにしましょう。

延滞中に申込んでいないか

個人信用情報において、過去に1度だけ延滞があるということだけでは、なかなか審査落ちすることはありません。

しかし、既存借入を延滞中に申し込みした場合は、確実に審査落ちしてしまいます。

それもその筈なのですが、既に借りているものをきちんと返済できていない人が、新たに借りたものを返済できるわけがありません。

信用金庫は営利を求めない金融機関で、しんきん保証基金はその金融機関専門の保証会社だといっても、ボランティアで営業しているわけではありませんので、特に危険度の高い延滞中の人は審査に通ることができないのです。

既存借入がある人は、申し込み前に必ず延滞していないかを確認するようにしましょう。

また、個人信用情報にはクレジットカードや分割払いの情報も載っています。

そのため、ローンだけでなくクレジットカードやショッピングローン、携帯端末の分割についても延滞していないかを確認する必要があります。

過去に金融事故を起こしていないか

申込みしたものが審査のテーブルに上がって、まず真っ先に見られるのが個人信用情報機関に異動情報が登録されていないかどうかです。

異動情報とは、過去に起こした金融事故(債務整理、長期延滞、代位弁済、強制解約など)のことです。

異動情報があると、その人は特に危険度の高い金融事故者としてその時点で審査落ちが確定してしまいます。

過去に金融事故を起こしたことがある人は、個人信用情報機関から異動情報が消えるまで待ってから申し込まなくてはなりません。

異動情報が消えているかはCIC(株式会社シー・アイ・シー)やJICC(株式会社日本信用情報機構)、KSC(全国銀行個人信用情報センター)に情報開示請求することで自分でも確認できますので、必要に応じて登録内容を確認してみましょう。

なお、しんきん保証基金が加盟する個人信用情報機関はCIC、JICC、KSCのすべてに加盟していますので、開示請求は3社に対して行うことが望ましいです。

申込書に嘘はないか

ローンの申込書に記載する情報は、申込者の申告制となっています。

信用金庫やしんきん保証基金では、申告された申込情報と、本人確認書類や収入確認書類などの必要書類や個人信用情報を照らし合わせて間違った情報を申告していないかを厳しくチェックしています。

人によっては、審査に通りたいという考えで年収を多く記入することや勤続年数を長く記入する、他社借入(既存借入)を少なく記入する人もいます。

しかし、こうした嘘はすぐにバレてしまいます。

嘘の情報を申告していたことが判明した場合、その時点で信用できない人という烙印を押されてしまいます。

これでは普通に申告していれば審査に通れたものを、自ら通れなくさせてしまうことと同じことですので、申込情報は必ず正確な情報を記入しなくてはなりません。

なお、信用金庫やしんきん保証基金では、間違った情報が故意なのか、それとも単なる記入ミスなのかはわかりませんので、すべて虚偽申告として取り扱います。

自分では虚偽申告するつもりはなかった場合でも、審査落ちの原因となってしまうため、申し込みの際は細心の注意を払って行うようにしましょう。

まとめ

信用金庫と取引をしている人のための保証会社であるしんきん保証基金は、信用金庫と同じく、地域の方々の発展に寄与していく姿勢であります。

融資審査において、一度審査が否決であった案件でも取引状況や人物を見て、再審査を行なう場合もあります。

何事もなく審査が通るに越したことはありませんが、もし通らなかったとしても、再審査を依頼してください。

その際は、審査においてプラスとなる材料を準備する必要があります。

例えば、給与振込先は申込信用金庫に変更する、世帯で資産があるなどです。

これらの情報を基に再審査をすることで、しんきん保証基金も審査を可決とする場合もあります。

審査が通らず困った時は、地域の金融機関である信用金庫に立ち寄るとよいでしょう。