生活保護という制度は、生活に困窮している人を救うためのセーフティーネットとして設けられています。

しかし生活保護を受けてもなお、お金が足らずに困る状況に陥ることも当然あるでしょう。

そこで今回は、生活保護を受けている最中にお金が無くなってしまった場合の対処法について説明していきます。

この記事はこんな人におすすめ

こんな悩みを持っている人におすすめの記事です。

- 生活保護を検討している人

- 生活保護の給付開始までのお金が足りない人

- 生活保護以外の公的制度を知りたい人

目次

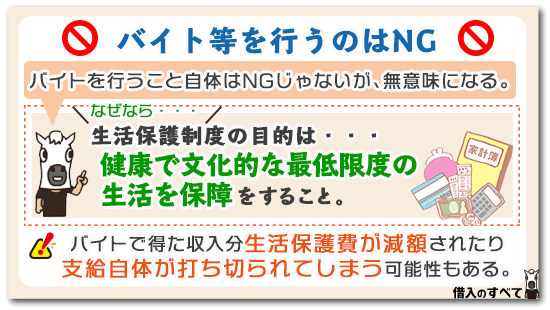

バイト等を行うのはNG

まず、お金が無いからといってバイト等を行うのはNGです。

バイトを行うこと自体がNGだと言っているのではなく、バイトを行っても意味がないためNGだということです。

どういうことかと言うと、生活保護で支給される金額というのは「健康で文化的な最低限度の生活を保障」するための金額です。

つまり、「生活保護で受け取っているお金さえあれば、特別な贅沢などを望まなければある程度の生活を送れるはずだ」という考え方が大前提となっているのです。

ですからもしバイトをして収入を得ると、それは「最低限度」から逸脱した金額であるため、その分が生活保護の受給金額から差し引かれることになります。

仮に生活保護費で毎月10万円を受け取っていたとしてバイトで月2万円の収入を得たとすると、受給できる生活保護費の金額が10-2=8万円となり、結局自分が得ることができるのは10万円のみという状態に落ち着いてしまうわけです。

※自治体によって副業収入の基準が異なります。これからアルバイトを考えている人は、福祉課の担当者とご相談ください。

また、生活保護担当職員の考え方による部分もありますが、「バイトができるなら生活保護はいらないね」ということで生活保護そのものの支給が打ち切られてしまう可能性もあります。

生活保護受給中のバイトは原則として行うべきではないと考えておきましょう。

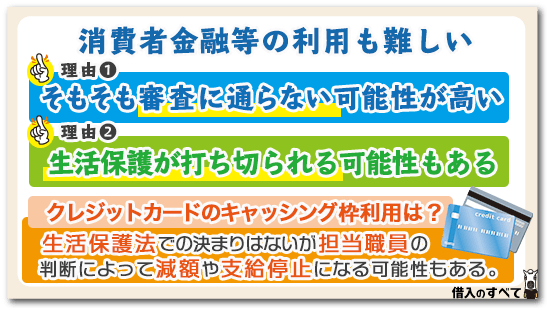

消費者金融等の利用も難しい

お金に困った際の強い味方である消費者金融や銀行カードローンですが、これも生活保護受給中には利用が難しいと言えます。

その理由は大きく分けて2つあり、まず1つは「そもそも審査に通らない可能性が高い」ということです。

生活保護で支給されるお金というのは「収入」としては見なされないため、生活保護の人は実質無収入の状態で審査に臨まなければなりません。

そのような状況では審査に通る可能性は非常に低いと言えるでしょう。

そして2つ目はバイトの時と同様、生活保護が打ち切られてしまう可能性があるということです。

中小の消費者金融などは、現在の収入のみにこだわらない柔軟な審査を行ってくれる可能性があるため、生活保護を受給している人でも審査に通過する可能性があります。

しかし、そのことがもし担当職員にバレてしまえば「借り入れを行うことができる=安定した収入がある」と見なされて、生活保護の支給がストップもしくは減額になってしまう可能性があるのです。

キャッシングやカードローンの利用を当てにするのは控えておくべきだと言えます。

クレジットカードのキャッシングは?

生活保護を受けている方の中にも、クレジットカードを所有している人はいると思いますが、クレジットカードのキャッシング枠を利用するのはどうでしょうか。

生活保護を受ける前に発行されたカードであれば、キャッシング枠が利用できる場合があります(生活保護を受給しているということがカード会社に伝わっている場合には、キャッシング枠の利用が停止になっている場合もあります)。

生活保護法には、クレジットカードのキャッシングを利用することについての決まりは何もないため、利用したからといって何かペナルティがあるわけではありません。

しかしこの場合も基本的な考え方は消費者金融や銀行カードローンを利用した場合と同じで、担当職員にバレてしまえば生活保護費の減額や支給停止になる可能性があり得ます。

生活保護受給中にキャッシングやカードローンを利用しようとすること自体、控えておいたほうがいいのかもしれません。

一時的に親から借りるという手も

金融機関等から借り入れができないのであれば、周囲の人からお金を借りるという方法が考えられます。

生活保護を受けているような状況であれば、借金ができない・行いにくいというようなことも周囲の人は分かってくれるでしょうから、お金を貸すことに多少なりとも寛大になってくれる可能性もあります。

ただし、お金の返済の当てがないことを理由に借りることができないという可能性も十分に考えられるため、誰にお金の無心を頼むかに関してはよく考える必要があります。

一番お願いしやすい相手はやはり親になるでしょう。

自分の子供が生活保護の状態から脱却して独り立ちするための援助だと思えば、いくらかの金額を貸し渋る親はあまりいないはずです。

ただし親にも親の事情がありますから、親からも借りることができないというケースも想定しておくべきです。

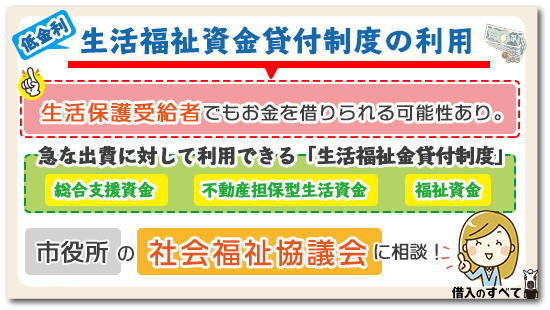

生活福祉資金貸付制度の利用

周囲の人からもお金を借りることができないとなればもはや八方ふさがりに近い状態ですが、最後の頼みの綱として公的な支援制度を利用するという方法が残されています。

厚生労働省が管轄している「生活福祉資金貸付制度」という制度であれば、生活保護受給者の方でもお金を借り入れられる可能性があります。

生活福祉資金貸付制度の利用に関しては社会福祉協議会という団体が窓口になっており、たいていの場合各自治体の役所にその窓口があるので、この制度を利用する場合には市役所や区役所に足を運ぶことになります。

生活福祉資金貸付制度には「総合支援資金」「不動産担保型生活資金」「福祉資金」「教育支援資金」の4つの種類があり、急な出費に対応するための融資としては「教育支援資金」以外の3つが利用可能です。

また、それぞれの資金はその用途に応じてさらに細かく「生活支援費」や「緊急小口資金」などに分けられているのですが、それらの中には無利子で融資が受けられるものや、連帯保証人がいる場合に限り無利子で融資が受けられるものもあります。

その他の場合も無利子ではないにしろ非常に低い金利での融資となっており、生活が厳しい状況にある人にとっては利用しやすい制度と言えます。

もちろん国の制度とは言え融資を行う以上は審査が発生するため、申し込んだからと言って必ず融資を受けられるわけではありません。

対象世帯も低所得者世帯や障害者世帯、高齢者世帯など限られますが、生活保護を受けているのであれば、条件を満たす可能性はあります。

生活保護を受給している人がお金がないときに現実的に頼れる対処法として、生活福祉資金貸付制度は覚えておいて損はありません。

なお、生活福祉資金貸付制度は都道府県社会福祉協議会が実施主体ですが、貸し付けにあたっては居住地域を担当している民生委員と相談のうえ、窓口となる市町村社会福祉協議会に申し込むようになります。

また、資金種類や資金使途、連帯保証人の有無などに応じて金利や上限金額など貸付条件が異なりますのでしっかり確認しておきましょう。

生活福祉貸付金制度は資金を貸し付けてくれるだけでなく、民生委員が相談支援を行い、就労や社会参加のためにサポートしてくれます。

根本な解決のためには何よりも就労が大切です。自立支援を受けながら、就職活動も行うことが必要になります。

一例として神奈川県社会福祉協議会を参考に生活福祉資金貸付制度の概要を紹介します。

総合支援資金

総合支援資金とは、失業などによって日常生活全般に困難を抱えた世帯を対象に、生活を立て直すための継続的な相談支援や必要な貸し付けを行う制度です。

市町村民税非課税程度の低所得者であって失業や収入の減少で生活が困難であることが前提条件となっています。

また総合支援資金の利用には自立相談支援事業を受けることが必要です。

主な概要は以下の通りです。

| 貸付費目 | 主な使途 | 貸付額等 |

|---|---|---|

| 生活支援費 | 生活再建までの間に必要な生活費 | 複数世帯:月額20万円以内 単身世帯:月額40万円以内 ※初期貸付は3か月を目安(最長12か月) |

| 住居入居費 | 敷金・礼金など賃貸契約を結ぶために必要な資金 | 40万円以内 |

| 一時生活再建費 | 滞納金などの立て替え、就職などに必要な支度費・経費など | 60万円以内 ※一時転居を伴う家具什器購入費は20万円以内 ※負債整理のための貸付は対象外 |

●連帯保証人

原則として1人必要。連帯保証人を立てることが難しい場合でも申し込み可

●貸付利率

連帯保証人を立てた場合は無利子。立てられない場合は年1.5%

●据置期間・償還期間

- 据置期間は最終貸付日から6か月以内

- 償還期間は据置期間終了後10年以内(最終償還期限到来時の年齢は75歳以下)

※償還計画期間が過ぎても償還を終えていない場合は、残元金に対して年利5.0%の延滞利率が発生します。

少し言葉が難しいですが、据置期間とはその期間の間は元本の支払いをしなくても良い期間を表し、償還期間とは返済期間を表します。

不動産担保型生活資金

不動産担保型生活資金とは、持ち家や土地があっても現金収入が少ない高齢者を対象に、その住居用不動産を担保に生活費を借り入れることです。

住居用不動産や土地の評価額の70%を限度額とし月々の貸し付けを受け、借りた高齢者の死亡時または融資期間終了時にその不動産を処分し返済する仕組みになります。

そのため対象となるのは世帯の構成員が65歳以上、住居の所有・居住などが条件と、かなり限られます。もちろん非課税世帯などの低所得世帯であることも大前提です。

●貸付限度額

居住用不動産(土地)の評価額の70%(集合住宅や2世帯住宅は不可)

(※評価額は概ね1,500万以上)

●貸付期間

借受人の死亡時までの期間または貸付元利金が貸付限度額に達するまでの期間

●貸付額

ひと月あたり30万円以内の額(臨時増額可能)を3か月ごとにまとめて貸し付け

●貸付利子

年利3%または毎年4月1日時点の長期プライムレートのいずれか低い利率

●償還期限

借受人の死亡などで貸付契約の終了時(据置期間3か月まで)

●償還の担保措置

- 居住する不動産に根抵当権等を設定

- 推定相続人の中から連帯保証人を1人選任

この制度はメリットだけではありません。

存命中に貸付期間が終わった場合、住む家を失う可能性もありますし、法定相続人との間のトラブルや評価額低下などさまざまなリスクをはらんでいます。

細かい条件も多いですので、選択する際は注意点をしっかり理解しましょう。

要保護世帯向け不動産担保型生活資金

マンションなどの集合住宅に住んでいる場合は、要保護世帯向け不動産担保型生活資金が選択肢のひとつになります。

こちらも貸し付けを行いながら経済的自立や在宅福祉を図ることを目的とした制度です。

借入申込者が、概ね500万円以上の資産価値の居住用不動産を所有していることや世帯構成員が65歳以上など不動産担保型生活資金同様、条件は細かくなっています。

●貸付限度額

居住用不動産(土地及び建物)の評価額の70%程度(集合住宅の場合は50%)

●貸付期間

借受人の死亡時までの期間または貸付元金が貸付限度額に達するまでの期間

●貸付月額

生活扶助額の1.5倍以内(生活保護費に基づき算出)

●貸付利子

年利3%または毎年4月1日時点の長期プライムレートのいずれか低い利率

●償還期限

借受人の死亡などで貸付契約の終了時(据置期間3か月まで)

●償還の担保措置

居住する不動産に根抵当権等を設定

※連帯保証人は不要

福祉資金

福祉資金は低所得世帯や障害者や日常生活上療養または介護を必要とする高齢者がいる世帯などに対し資金の貸し付けや援助を行います。

対象世帯としては低所得者世帯、障害者世帯、高齢者世帯、生活保護受給世帯の主に4つとなります。

「低所得である」、「障害者が同居している」というだけでなく、しっかりとした審査が行われます。

資金を借りる際は民生委員による面接が行われ、また返済完了の過程でも民生委員のサポートを受けることになります。

貸し付け利率は連帯保証人を立てた場合は無利子で連帯保証人がいない場合は1.5%となります。

資金使途によって上限額や据置期間などが細かく分かれます。延滞した場合は延滞利率5.0%が日割りで加算されます。

福祉費

福祉資金や福祉費を一覧にしてまとめています。参考にしてください。

| 資金使途 | 貸付上限額 目安 |

据置期間 | 返済期間 |

|---|---|---|---|

| 生活を営むための経費 | 460万円 | 6か月以内 | 20年以内 |

| 技能修得に必要な経費及びその期間中の生計を維持するために必要な経費 | 6か月以内は130万円 | 技能取得後6か月以内 | 8年以内 |

| 冠婚葬祭に必要な経費 | 50万円 | 6か月以内 | 3年以内 |

| 住居の移転等、給排水設備の設置に必要な経費 | |||

| 就職、技能習得等の支度に必要な経費 | |||

| その他日常生活上一時的に必要な経費 | |||

| 福祉用具等の購入に必要な経費 | 170万円 | 8年以内 | |

| 障害者用自動車の購入に必要な経費 | 250万円 | 8年以内 | |

| 中国残留邦人等にかかる国民年金保険料の追納に必要な経費 | 5,136,000円 | 10年以内 | |

| 住宅の増改築、補修等及び公営住宅の譲り受けに必 要な経費 | 250万円 | 6か月以内 | 7年以内 |

| 負傷又は疾病の療養に必要な経費及びその療養期間 中の生計を維持するために必要な経費 | 170万円 | 最終貸付日より6か月以内 | 5年以内 |

| 介護サービス、障害者サービス等を受けるのに必要な経費及びその期間中の生計を維持するために必要な経費 | |||

| 災害を受けたことにより臨時に必要となる経費 | 150万円 | 6か月以内 | 7年以内 |

細かい注意事項もありますので、詳しくはお住いの市町村社会福祉協議会のホームページを確認してください。

福祉資金は貸し付けだけでなく就労支援などを通して経済的自立を目指します。資金使途からも分かるように、就職や技能取得のための経費も貸し付け対象となります。

緊急小口資金

緊急小口資金は低所得者が次のような理由で緊急かつ一時的に生活維持が難しくなった場合に小額の貸し付けを行う制度です。

|

| 貸付限度額 | 100,000円以内で必要な額 |

|---|---|

| 利子 | 無利子 (延滞利子5.0%) |

| 据置期間 | 2か月以内 |

| 返済期間 | 12か月以内 |

| 連帯保証人 | 不要 |

教育支援資金

教育支援資金は一定の所得以下の世帯に対し進学や通学に必要な経費を貸し付ける制度です。

対象の学校は次の通りです。

|

|

| 貸付限度額月額 ※特に必要と認める場合に限り、貸付限度額の1.5倍まで貸付可能 |

35,000円 60,000円 65,000円 |

|---|---|

| 就学支度金 | 50万円 ※入学時のみ1回 |

| 返済期間 | 20年以内 |

| 利子 | 無利子 (延滞利子5.0%) |

支給される金額いくら?

生活保護で支給されるお金は、地域や世帯の状況によってことなります。

たとえば、神奈川県横浜市を例にすると以下のようになっています。

| 世帯状況 | 支給額 |

|---|---|

| 標準3人世帯 (33歳、28歳、3歳) |

164,830円 |

| 高齢者単身世帯(67歳) | 81,840円 |

| 母子家庭世帯 (33歳、5歳、3歳) |

150,500円 |

このように支給額は世帯人数や年齢、地域によってことなります。

計算方法もかなり複雑ですので、ネットにある自動計算ツールなどを利用するのがおすすめです。

支給される生活保護費の種類

支給される生活保護費には、おもに以下の6種類があります。

|

|

この中で毎月定期的に発生する費用(生活費や家賃)などは、「最低生活費」として毎月一定額が支給されます。

それ以外は、病気や怪我をして医者にかかったときなどに、その都度支給されることがあります。

生活保護の支給日はいつ?

生活保護の支給日は市町村によってことなります。

たたし、どこも月初めになることが多く、だいだい1日~5日になるケースがほとんどです。

なお、支給日が土日祝の場合は、直前の金曜日、または休み明けに支給されケースが多いです。

詳しくはお住まいの地域の生活保護を担当する、「福祉事務所」に問い合わせてみましょう。

生活保護を受ける条件は?

ここからは生活保護の受給条件について解説していきます。

生活保護を受ける条件は「世帯でどんな努力をしても生活ができない」ことです。

先にもお伝えしましたが、生活保護は資産や能力がなく生活していけない人のための制度ですが、これは個人ではなく世帯全体での話しになります。

そのため、生活保護を受けようと思ったら、世帯で申込条件を満たしているかを確認する必要があるんですね。

具体的には以下の4つの方法をすべて活用しても、生活ができない世帯のみが生活保護の対象者となります。

その1 資産の活用

居住用不動産(土地)・預貯金・生命保険・自動車など利用できる資産があれば、それを売却して生活費に充てることが優先されます。

その2 能力の活用

あなたの世帯の中で働く能力がある人がいれば、仕事をして生活費に充てることを優先しなくてはいけません。

その3 扶養義務者からの扶養の活用

生活保護を利用する前に両親や配偶者、子供などの親族から、援助が受けられるのであれば、それを利用して生活費をどうにかしなくてはいけません。

その4 他の制度の活用

生活保護以外の他の法律や制度を利用できるのであれば、それらの制度を優先的に利用して、生活費として使う必要があります。

以上、上記4つの方法を利用しても生活がどうにもならない。

あるいはどの方法も利用できないという状況にある世帯のみが生活保護を利用できます。

生活保護の申請方法は?

生活保護の申請は、現在お住まいの地域を所管する「福祉事務所の生活保護担当」でおこないます。

申請の流れは以下のようになります。

事前の相談

はじめに福祉事務所の生活保護担当まで出向き、生活保護制度の説明を受けることになります。

その上で、生活保護を利用すべき状況なのかを検討していくことになります。

生活保護の申請

生活保護を利用すべき状況と判断されると、「生活保護の申請」がされます。

申請後は、保護の決定のために以下のような調査がされます。

|

これらの調査の結果、「生活保護を利用しなければ生活していけない」と判断されれば、生活保護を受けることができます。

申請に必要な書類はあるか?

生活保護の申請に必要な書類はとくにありません。

ただし、申請後の調査で、「世帯の収入や資産等の状況がわかる資料」などを提出する必要がでてくることはあります。

生活保護の申請中にお金がない場合

生活保護の申請中にお金がなくなってしまい、生活保護を受取るまでに生活ができなくなってしまう場合にはどのようにしたら良いのでしょうか。

生活保護の申請を行っていますので、当然親族などからの援助をしてもらうことはできませんし、友人・知人にお願いしてお金を借りるといってもなかなか貸してもらえず厳しい状況になります。

また、資産も売却などでお金になるものはすでにないはずですし、他から借りようにも銀行や消費者金融では無職で収入のない人には貸したりしません。

生活保護は申請してから決定まで14日以内または特別な事情がある場合には30日以内に決定しなければならない決まりはありますが、その多くは決定までに30日程度かかってしまいます。

ですので、お金が全くない状態のまま30日を過ごさなければならなくなってしまいます。

生活保護を申請しているとはいえ生活はしていかなければなりませんので、およそ1か月をお金がないまま生活していくということはかなり厳しいのではないのでしょうか。

生活保護を申請中でも借りられる制度がある

生活保護の申請を受理されており、給付開始までの生活が困難である人を貸付の対象とした制度があります。

その制度のことを「臨時特例つなぎ資金貸付制度」といいます。

この「臨時特例つなぎ資金貸付制度」を利用することによって、生活保護の申請中であってもお金を借りることができ、生活保護が支給されるまでの生活費を補うことができます。

臨時特例つなぎ資金貸付制度とは

臨時特例つなぎ資金貸付制度とは、各都道府県の社会福祉協議会が主体となって生活保護などの給付金が支給されるまでの期間を支援することを目的とした貸付制度です。

臨時特例つなぎ資金貸付制度はあくまでも貸付する制度ですので、借入した場合には支給が開始されたときに一括または分割で返済しなくてはなりませんし、生活保護の申請が通らなかった場合でも返済しなければなりません。

しかし、銀行などが行う貸し付けではなく制度での貸付ですので、貸付ではあるけれども無利子で借りることができますので、返済する際には借りた金額と同じ金額を返済するだけとなります。

受給条件がある

臨時特例つなぎ資金貸付制度の目的はあくまでも生活保護などの申請中の資金援助としていることから、借りることのできる範囲や金額は限定的なものになります。

では、どのような人が借りることができ、いくら借りられるものなのかなどをまとめましたので、検討中の方は参考にしてください。

| 貸付の対象 | 以下の1、2どちらの条件に該当し、かつ住居のない離職者であること

|

|---|---|

| 貸付の上限金額 | 10万円以内 |

| 連帯保証人 | 不要 |

| 貸付利子 | 無利子 |

以上が貸し付けを受けるための条件となりますが、この制度の大前提は生活保護などの公的制度の申請が受理されていることが条件となります。

また、あくまでも給付が開始されるまでの「つなぎ」ということから、貸付上限金額は10万円までとなっており、最低限の生活をすることができる分のみで、なおかつ支給が開始されれば返済しやすい金額となっています。

社会福祉協議会での手続きが必要

臨時特例つなぎ資金貸付制度は、住んでいる市区町村の社会福祉協議会で手続きができます。

社会福祉協議会は行政から福祉関連の業務を委託された民間の団体でありますので、生活保護などの申請を行う役所の福祉課などとは違い、それぞれの地域にある福祉会館などにあるため、間違えないように気を付けてください。

制度の申込みや相談については、福祉会館などにある社会福祉協議会に行くことによって対応してもらえます。

生活保護申請中を証明する書類が必要

実際に、臨時特例つなぎ資金貸付制度を申込むにあたり、まず準備しなければならないものがあります。

それは、生活保護の申請を受理したことを証明する書類です。

申請が受理されていることを証明することができなければ、貸付を受けることができませんので、まずは証明書を準備します。

この生活保護の申請が受理されている証明書を準備するためには、生活保護を申請した窓口に行き、臨時特例つなぎ資金貸付制度を利用したいことを伝えて申請受理の証明書を発行してもらいます。

つまり、生活保護の場合は役所の福祉課などに行って証明書を発行してもらうことになるのです。

申請受理の証明書を貰うことができれば、あとは制度利用者本人が名義となっている預金通帳と印鑑を持って社会福祉協議会へ行くと申込みできます。

申込みでは、社会福祉協議会の職員より臨時特例つなぎ資金貸付制度の説明を受けたのちに、申請受理の証明書と本人名義の通帳を提示、窓口で渡される借入申込書と借用書に記入・押印することによって申込みが完了します。

申込みが終わればあとは貸し付けを受けるだけとなりますが、貸し付けまでには1週間程度かかりますので、申込みをしたからといってその日の内に借りられるというわけではありませんので注意が必要です。

不正受給は絶対NG!最悪逮捕もある

ニュースなどで、生活保護の不正受給が問題になることが度々あります。

厚生労働省の調査によると、平成27年度の生活保護費の不正受給数が4万3938件となり、過去最多を更新したというデータもあります。

このように生活保護の不正受給をする人が年々増えていますが、不正受給を甘くみてはいけません。

不正受給が発覚しますと支給がストップされますし、「不正受給分の生活保護に最大1.4倍の金額が上乗せされて返済するように求められる」ことがあります。

それだけでなく、最悪の場合、「詐欺罪で逮捕」もありえます。

実際に元大阪市職員の79歳の男が偽名を使って、生活保護費を市から不正受給したとして、詐欺罪で逮捕・起訴された事件がありました。

このように不正自給をすると厳しいペナルティが課せられますので、絶対にしてはいけません。

どのようなことが不正受給になるの?

不正受給となるのは、働く能力や生活できるだけの収入・蓄えがあるのに嘘をついたりして、生活保護を受取った場合です。

たとえば、以下のようなケースが不正受給と見なされます。

|

つまり、生活していくのに十分な収入や資産などがあるのに、嘘をついて受給すると不正自給になるということですね。

まとめ

以上、生活保護を受給している人がお金が無くなってしまった場合の対処法をご紹介しました。

生活保護を受給している以上は融資等に色々な制限が付きまとうため、普通の人と比べると選択肢が非常に少ないのが現状となっています。

最後にご紹介した生活福祉資金貸付制度は、是非覚えておいていただいていざという時には活用していただきたい制度だと言えるでしょう。