高級腕時計が欲しいけど、まとまったお金が無い…。

そんなときは時計ローンがおすすめですよ。

まとまったお金が無くても高級腕時計が購入できる、賢い方法をご紹介します。

この記事はこんなひとにおすすめ

今回ご紹介するのは、以下の人におすすめの内容になります。

-

- ローンを利用して高級時計を購入することを検討している人

- 時計ローンの審査の厳しさが気になる人

- 執筆者の情報

- 名前:梅星 飛雄馬(55歳)

職歴:地域密着の街金を30年経営

即日OK!あなたにおすすめのカードローン

| カードローン | 実質年率 最短融資 | 特徴 |

|---|---|---|

プロミス | 2.5%~18.0% 最短3分※₂ | ・20~30代に人気 ・初めて契約する方は30日間利息0円 ・借入可能か事前診断でチェック! |

SMBC モビット | 3.0%~18.0% 即日融資※₃ | ・審査が不安な人にも人気 ・WEB完結なら電話連絡、郵送物、原則なし※₄ ・事前審査結果 最短10秒 |

アイフル | 3.0%~18.0% 最短18分※ | ・初めてのご契約で最大30日間利息0円 ・事前診断で融資可能かチェック可 ・原則自宅/勤務先への連絡なし※₁ |

← スクロール可 →

※お申込み時間や審査状況によりご希望にそえない場合があります。

※₁審査状況により実施する場合があります。プライバシーに配慮し、担当者個人名で連絡します。

※₂お申込み時間や審査によりご希望に添えない場合がございます。

※₃申込曜日、時間帯によっては翌日以降の取扱

※₄収入証明を提出していただく場合があります。

目次

高級腕時計をローンで購入する

高級腕時計といえば、100万円以上することも珍しくない人気商品です。

腕時計好きなら、一度は手にしたい憧れですよね。

しかしそんな高級腕時計を現金やクレジットカードで買える人は、ほんの一握り…。

そのため、100万円を超えるような高級腕時計は、ショッピングローンを組んで購入するのが一般的な方法です。

高級腕時計を賢く購入するために、まずはショッピングローンが選ばれる理由を探ってみましょう。

高級腕時計にはショッピングローン

ローンにもいろいろ種類がありますが、高級腕時計を購入するときにオススメなのはショッピングローンです。

ショッピングローンがオススメな理由は、「総量規制」にあります。

総量規制とは、個人でお金を借りるときの上限額が、年収の3分の1までに制限されるという規制です。

返済が追い付かなくなるほど沢山お金を借りてしまう人が増えたため、このようなルールが作られました。

対象範囲は個人への貸付ですので、カードローンでお金を借りる場合は総量規制が適用されます。

100万円を超える高額な商品をカードローンで購入するときに、総量規制が適用されてしまうと、借り入れ額が足りなくなってしまう可能性も…。

そのため高級腕時計をローンで購入するときは、総量規制がポイントなんです。

そしてショッピングローンは、総量規制の対象外のローンです。

これが、高級腕時計にショッピングローンをオススメする理由です。

カードローンや銀行系ローンでは難しい

腕時計の購入に利用できるローンは、ショッピングローンだけではありません。

他にも消費者金融系のカードローンや、銀行系のカードローンなどが存在します。

ショッピングローンとはそれぞれどのような違いがあるのでしょうか。

まずは消費者金融系のカードローンです。

消費者金融系カードローンの場合、前項でご説明した通り総量規制の対象になってしまいます。

総量規制の対象になってしまうと、高級腕時計購入のハードルが上がってしまいます。

年収の3分の1でも高級腕時計が買えるくらい、収入がある人なら問題ありませんが、なかなか難しいですよね。

自分で用意した購入資金を充てにする方法もありますが、貯金を崩すのはもったいないと思いますので、それなら別の方法を考えてみるのも良いでしょう。

次に銀行系カードローンです。

銀行系カードローンは総量規制対象外ではあるのですが、銀行系カードローンの場合は審査が壁になってきます。

ショッピングローンや消費者金融系のカードローンと比べて、銀行系カードローンは審査が厳しいため、いきなり高級腕時計の購入に100万円以上借りるのは難しいのです。

高級腕時計が買える時計ローンとは

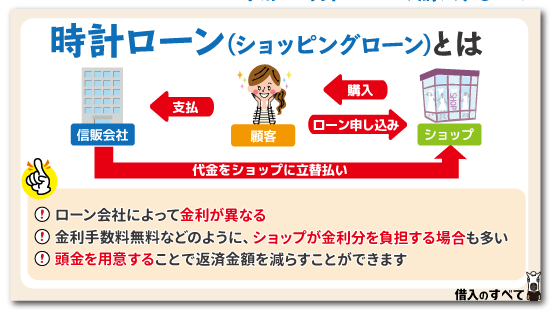

高級腕時計の購入に利用するショッピングローンを、時計ローンと呼びます。

時計ローンは高級腕時計の購入に適したローンですが、他のローンとは何が違うのでしょうか。

時計ローンの仕組みを知らないと、100万円を超える高級腕時計の購入で損をしてしまうかもしれません。

この項では時計ローンの仕組みと種類、支払金額に関わる大事な項目の分割手数料についてご紹介します。

高級腕時計を賢く購入できるように、キチンと仕組みを理解しておきましょう。

時計専用のショッピングローン

時計の購入に利用するショッピングローンを、時計ローンと呼びます。

時計ローンの仕組みは、上記画像のように簡単です。

登場人物は以下の3人。

- 時計を買う人

- 時計を売る人

- 信販会社

1.信販会社が時計を買う人の代わりに商品代金を支払います。

2.時計を買う人は信販会社に分割で代金を返済すればOK。

信販会社への返済は分割払いですので、まとまったお金が無くても高級腕時計が購入できる仕組みです。

信販会社もいろいろありますが、通常は時計を売る人である販売店の提携先を利用することになるでしょう。

自社ローンとローン会社がある

ローンにも種類がありましたが、時計ローンにも2つのタイプがあります。

- 販売店が提携している信販会社の時計ローン

- クレジットカードの分割払いを利用した時計ローン

ひとつ目は上記で紹介した一般的な時計ローン。

ふたつ目は信販会社ではなく、クレジットカードの分割払いを利用します。

たとえ欲しい商品があったとしても、販売店がショッピングローンに対応しているとは限りません。

そんなときに、まとまったお金が無くても分割払いで購入できますね。

なお、信販会社を利用するショッピングローンはクレジットカードが不要でしたが、この方法ではクレジットカードが必要です。

クレジットカードを持っている人しか利用できませんので、注意が必要です。

分割手数料はショップで違うことがある

ショッピングローンの分割手数料は、ショップによって違うことがあります。

ショップが勧めてくるショッピングローンは信販会社からのキャッシュバックが多い、つまりショップにとって利益があるショッピングローンを使う傾向にあります。

完全にショップ優先、顧客の利益を無視しているようなショッピングローンの勧め方は、良い方法とは言えません。

購入する金額によっては100万円を超えるわけですから、ショッピングローンの分割手数料がちょっとでも違うと、毎月の支払い金額や総支払金額に大きな影響が出てきますよね。

それを防ぐためにショップをいくつか回ることは良い方法ですが、単に販売価格を比較するだけでは不十分です。

ショッピングローンで支払った場合、総支払金額がいくらになるのかを比べることが、損をしないためのコツです。

高級腕時計は購入すれば資産になる貴金属とみなされることが多く、上手にメンテナンスすることで、一生涯使うことのできる商品でもあります。

口コミサイトや価格サイトで安売り店を見つけても、それはあくまでも現金で購入した場合の金額です。

ショッピングローンを組んだときの総支払金額がいくらになるのかを比較検討しなければ、まずお得には購入できませんよ。

時計ローンの審査は厳しいのか

高級腕時計の購入に適したローンである、時計ローン。

いくら高級腕時計が欲しくても、時計ローンの審査に通らなくては手が出ません。

時計ローンの審査は厳しいのか、甘いのか。

時計ローンの審査突破は、憧れの高級腕時計を手に入れる第一歩ですので、ここでつまづいては居られません。

そこで、時計ローンの審査について知っておけば、申し込む前に対処できることもあります。

申し込む前に時計ローンの審査について知っておきましょう。

ローン審査の中で甘いほう

時計ローンの審査は、様々なローンの中でも甘いほうと言えるでしょう。

その理由は、時計ローンとその他のローンで仕組みが違うからです。

一般的なローンの場合は、お金を借りることになりますが、時計ローンの場合は商品を分割払いで購入します。

審査に通れば商品はすぐに到着しますが、まだ商品の所有権は自分にありません。

後ほど詳しく説明しますが、時計ローンを完済するまでは所有権が無い状態になります。

つまり、時計ローンの場合は購入した腕時計自体が担保になるということです。

もちろん仕組みが違ってもキチンとした審査は行われますので、信用情報にキズがある人は落ちてしまうでしょう。

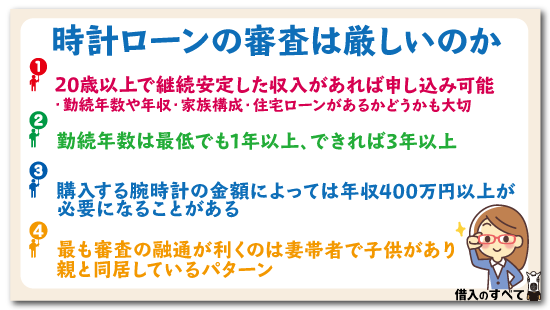

時計ローンが通りやすい人

時計ローンの審査が甘いからといって油断していると、審査に落ちてしまうかもしれません。

とくに高級腕時計の場合は大金ですから、信販会社も完済できる人物かどうか厳しくチェックします。

時計ローンの審査に通りやすい人は、

- 勤続年数が1年以上、できれば3年以上

- 妻帯者で子供がおり、親とも同居している。

これらの条件を満たしている人は時計ローンの審査に通りやすいと言えます。

毎月返済できるだけの収入が安定してあるかどうか、責任を持って完済できるかどうかが、大事なポイントです。

勤続年数が1年から3年以上あれば、安定して働けていると判断できます。

転職は悪いことではありませんが、ローンの場合は収入が無い期間があると困るのです。

家族構成や親との同居では、責任感を見ています。

他にも、連絡できる人が身近にたくさん居るのも理由のひとつでしょう。

本人に連絡がつかなくなった場合に、家族や同居している親に連絡できるわけです。

頭金があればなお良し

さらに審査を通りやすくするポイントとして、頭金を用意するということがあります。

頭金とは時計ローンを組む際、ある程度の金額を支払うお金のことです。

頭金があれば審査を通りやすくなるので、無理の無い範囲で準備しておくと良いでしょう。

なぜ頭金があれば審査を通りやすくなるのか。

それは単純に、分割払いにする金額が減るからです。

高額な商品でもある程度の頭金が用意できれば、審査に通りやすくなりますし、毎月の返済額も抑えることができます。

ただし、無理をして頭金を用意するのはやめましょう。

その後の返済がキチンとできなければ、頭金の意味はありません。

時計ローンは総量規制の対象外

時計ローン(ショッピングローン)は総量規制の対象にはなりません。

クレジットカードのショッピングや、自動車ローンが総量規制の対象にならないのと同じです。

購入金額が年収の1/3を超えていたとしても、総量規制によって購入できないということはありません。

ただし、信販会社の審査に通らないことには、ショッピングローンでの購入はできませんね。

返済能力が十分にあることを証明するために、他社カードローンを利用している、またはクレジットカードを利用している人は、返済能力が十分にないと判断されることがあります。

購入する時計の価格が高い場合は、他社カードローンは借金を完済し契約解除しておきましょう。

高級時計ローンの組み方

高級腕時計を購入するときは、ローンの組み方にも注意しましょう。

時計ローンとは言え、実際は100万円を超える高額な買い物ですから、返済計画をキチンと立てましょう。

この項では時計ローンの申し込み方法から、高額なローンの返済計画を立てるのに役立つ情報をご紹介します。

審査に通って高級腕時計が手に入ったとしても、ローンの返済が滞ってしまっては意味がありませんね。

忘れてはいけないのが、時計ローンで買った高級腕時計は、完済してはじめて自分のものになるということです。

完済できるように、無理のない返済計画を立てましょう。

時計ローンの申請場所

時計ローンの申し込みは、正規店などのショップで行います。

気に入った腕時計を見つけたらショップスタッフに声をかけて、ショッピングローンで購入することを伝えれば、あとは契約書に記入するだけでOK。

もちろん審査が行われますが、時計ローンの審査にかかる時間は通常30分から1時間程度です。

他にも、時計ローンは店頭だけでなくインターネットからの申し込みが可能です。

わざわざ店頭に行かなくても、申し込みが完了してしまいます。

申し込み方法は店頭と変わらず、ネットショップで欲しい腕時計を見つけたら決済方法でショッピングローンを選ぶだけ。

必要事項を申し込み画面で記入すれば、審査が行われます。

どこにいても簡単に申し込めて、ネット完結で手間いらずなので、忙しい人にオススメです。

時計ローンの金利

注意点として、時計ローンはクレジットカードのように購入後にリボ払いへ変更したり、余裕のある月だけ多く返済するなど、ローンを組んだ後の変更はできません。

そのため毎月キチンと返済していけるように、実際の返済額を確認して無理のない範囲で時計ローンを組む必要があります。

そのときに重要なのが、時計ローンの金利(分割払手数料)です。

時計ローンで購入する場合は、購入する腕時計の値段にプラスして利息を支払う必要があり、金利は利息に大きく関わってきます。

そのため、返済計画を立てるときは腕時計の値段だけでなく、金利も確認しておきましょう。

ちなみに金利は、年14.0%から年15.0%が一般的で、分割の回数が少ないほど金利は下がります。

ローンの申請に必要なもの

時計ローンの申請には、本人確認のために運転免許証等の書類、分割代金の引き落としのために口座番号や銀行印などが必要です。

頭金を用意するなら、ある程度の現金も必要ですね。

インターネットから申し込む場合は、とくに必要な持ち物はありません。

やり取りはすべてメールで行い、ペーパーレスでOKなので、簡単でスムーズに申し込みが完了します。

ローンの途中一括返済も可能

時計ローン(ショッピングローン)では、あらかじめ分割回数を定めて金利手数料を計算し、返済回数・支払期間を決定します。

前項でご説明したように、途中で臨時収入が入ったからといって自由に繰り上げ返済はできず、支払方法に関しての自由度が高いわけではありません。

しかし、残高の一括返済なら可能です。

利息は、返済期間が長くなればなるほど増えていきます。

予定の返済期間よりはやく一括返済できれば、その分だけ利息が減ります。

一括返済するときは信販会社へ連絡してみましょう。

無金利キャンペーンで賢く買う方法

高級時計ともなると販売価格も車並みですから、販売店は分割の金利を負担するキャンペーンを行っています。

無金利となる分割の回数は、販売店や提携している信販会社によって24回~60回分まで…と、結構差があります。

たとえばジャックロードの時計ローンでは、48回まで金利0%です。

そんなに長い期間、金利を販売店が負担して、果たして利益が出るのか?と、利益の仕組みが気になってしまいますね。

もちろん、最初から販売価格に金利が含まれていると考えたほうが良いでしょう。

そこは大人の事情と言うものです。

同じ商品を購入するのであれば、消費者としては金利がより低いほうがよいわけですから、数社で見積もりを取ってみることをおすすめします。

ローンで時計を買った場合の注意点

購入した腕時計は、ときには現金が必要な場面で役立ちます。

とくに有名メーカーの一品は高値で取引されているので、売ればまとまったお金を作ることができます。

しかし、高級腕時計をショッピングローンで購入した場合は、注意が必要なこともあります。

最初にすこしお話ししましたが、ショッピングローンには通常、所有権留保というものがあります。

所有権留保とは、購入した商品の所有権が売り主に、使用権が購入者にある状態のことです。

所有権はローンを完済することで自分のものになります。

そのため、ショッピングローンで購入した腕時計を返済中に売ってしまうことはできません。

それぞれのローンの注意点とは?

では、それぞれのローンを利用する場合の注意点について考えていきましょう。

自由に一括返済ができるわけではない

ショッピングローンでは、利用する際に支払い回数と毎回の返済金額が決定されます。

40万円の商品を8回払いで購入する場合には、40万円÷8=5万円で毎回5万円の支払いというような感じですね(実際には利息等が絡んでくるため毎回5万円というわけではありませんが)。

ここで、たとえば6回目までの支払いを終えた段階で、残りの金額を支払えるだけのメドがついたからと言って、7回目と8回目の支払いをまとめて支払えるわけではありません。

もしまとめて支払いたいのであれば、事前にローン会社にその旨を伝えたうえで、まとめ払いが可能かどうかを確認する必要があります。

都合がついた際にまとめ払いができるローンが多い中で、ショッピングローンではその部分の自由度が少し低いということは、覚えておく必要があるでしょう。

資金使途が自由な分多少高金利である

フリーローンは、金融機関が取り扱っている住宅ローンや自動車ローンとは異なり、資金使途が自由なローンです。

一般的に資金使途が自由なローンは、資金使途が決められているローンと比べると金利が高めに設定されているため、返済時の負担が少し重くなる傾向にあります。

過去に資金使途が決められている何らかのローンを利用したときと同じような感覚で、返済計画を立ててしまうと、どこかで返済が行き詰まってしまう可能性もあることには、注意しておきましょう。

追加借り入れを行うと返済が長引く

カードローンの最大の特徴は、利用限度額の範囲内であれば何度でも借り入れ・返済を行えることですが、同時にその特徴はカードローン利用時の注意点ともなりえます。

返済を行っている最中に新たな借り入れを行うということは、当初予定していたよりも返済期間が延びるということを意味するため、その分だけ返済負担が継続することに他なりません。

また、新たに借り入れを行うということは借り入れ残高が増えるということでもあり、その残高に対して利息が発生することになるので、返済総額もグッと増えることになってしまいます。

もちろん追加借り入れを行ってはいけないということではありませんし、追加借り入れができるという特徴のおかげで助かるという場面も、きっとあるでしょう。

しかし、追加借り入れには上述したようなデメリットもあるということを認識したうえで追加借り入れを行うかそうでないかでは、その後の返済に対する意識の持ちようがまったく変わってきます。

追加借り入れはできる限り最小限に抑えて、なるべく早く返済を終えてしまえるように心がけておくといいでしょう。

時計ローンの賢い利用法

いくらブランド腕時計でも、ローンを組まなければ買えないほどの腕時計を買うのはどうなの?という意見も少なくはありません。

しかし、商品に対する価値基準は人それぞれです。

その代表例は車ですよね。

単に足代わりとして車を購入する人もいれば、ステータスシンボルとして車を購入する人もいます。

それは腕時計にも言えることです。

腕時計は安いものならホームセンターなど、1,000円以内で購入できる時計もあれば、高級腕時計のように数十万円から100万円を超える価格になっていることも普通にあります。

腕時計は時間さえ分かればいいという人もいれば、腕時計に満足感やステータス・所有する喜びを求める人もいるのです。

ですから、腕時計にお金をかけるのはいかがなものか、という考えはちょっと間違っていますね。

また、高級腕時計は貴金属として扱われることも多く、製品によっては購入当時から年数が経っていても値落ちしにくい、資産価値のある商品と見ることもできます。

上手に目利きができれば購入時よりも値段が上がることもあって、どうしてもお金が必要というときに腕時計を売却すれば、現金化も可能です。

しかし、高級腕時計を購入するにはまとまったお金が必要です。

気に入った腕時計の価格が100万円以上だったとなると、なかなか現金で購入することは難しいですね。

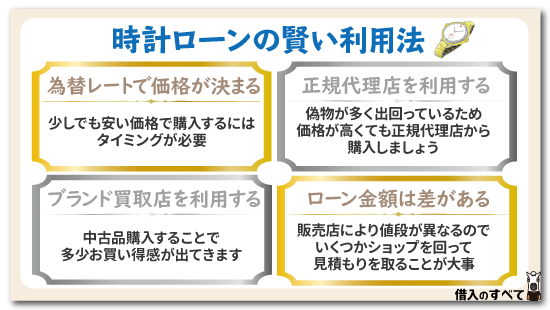

高級腕時計は為替レートで価格が決まる

高級腕時計は輸入品ですから、為替レートに敏感です。

少しでも安い価格で購入するには、タイミングが重要です。

時計の価格は米ドル/円やユーロ/円はもとより、スイスフラン/円の為替レートの動きに対しても、微妙に左右されてしまいます。

FX取引の知識を持っていれば、購入するベストタイミングを見つけることも可能ですが、一般人ではなかなか動きを読むことができませんよね。

為替相場はYahooファイナンスを見れば無料で調べることもできますが、腕時計の価格はゴールドやプラチナのように、瞬間的に決まるものではありません。

よほど大きく為替レートが変わらない限り、1年間のうち価格が改定になるのは数回程度です。

つまりいつ購入すればお得に購入できるのかを考えるよりも、欲しいときに購入するのがベストということですね。

購入店はできるだけ正規代理店を利用する

高級時計はその価格の高さから、偽物が多く出回っています。

せっかく高価な時計を買ったのに本物ではなかったのでは、いくらなんでも悲しすぎます。

偽物でも1万円未満で買えるようなパチモンなら許せるとしても、数十万円や100万円以上の金額を支払って偽物を掴まれたのでは、たまったものではありません。

高級腕時計を扱っているショップはインターネットショップ、ブランド中古買取店、並行品輸入店など多数存在しています。

安心して購入するには、正規代理店から購入するのが確実です。

腕時計は、購入した後もアフターメンテナンスが欠かせません。

家電製品やパソコン製品のように、購入店に関わらずメーカーが故障修理を受け付けていますので、保証範囲内であれば無料で修理依頼が可能です。

偽物のパソコンや家電製品が出回ることは、まずありませんよね。

しかし、高級腕時計は偽物が多いことで有名です。

偽物と知らずに時計をメンテナンスしてもらうには保証書以外にも、正規品であることの証明書(ギャランティカード)が必要です。

たまたま見つけた腕時計の価格が安かった、と思って飛びついてしまうと偽物だった、という話もよく聞きます。

後々のトラブルを考えると、多少価格が高いとしても正規代理店から購入するのがベストでしょう。

中古品を購入するなら名の知れたブランド買取店を利用する

高級腕時計を新品で購入することにこだわらないなら、中古品購入することで多少お買い得感が出てきます。

しかし中古品を扱っているお店を上手に選ばないと、買ったのはいいけれどすぐに故障してしまった、電池がなくなってしまったなど、トラブルに巻き込まれてしまいます。

中古ショップの中には、前の持ち主から購入したまま何も手入れをせず販売している業者もありますよ。

不用意なトラブルには気をつけたいですね。

汚れも落とさず磨きもしない時計は、商品価値が下がってしまいます。

購入後にメンテナンス代がかかってしまったのでは、割に合いませんよね。

安物買いの銭失いにならないよう、時計を購入する場合は名の知れたブランド買取店を利用することをオススメします。

ローン金額は販売店によって差がある

中古品を扱っているブランド買取店や、並行輸入店で購入するときには総額でいくらの支払い金額になるのか、確認しておくことが必要です。

ショップの都合もあるのでしょうが、販売価格が高くなればなるほど、キャッシュでの決済が好まれます。

お店は現金を手に入れることで、次の仕入れをできるというわけです。

いくらカード決済ができる、ローンを利用できると書いてあったとしても、いざ購入する段階になると、よくわからない分割手数料やカード決済手数料などの費用が加算されることがあります。

欲しい商品があったとしても、支払い合計金額がいくらになるのか確認してから売買契約を結ぶようにしましょう。

そのためには、いくつかショップを回って見積もりを取ることが大事ですね。

時計ローンOKの人気時計店

それでは、実際に時計ローンが利用できる時計店をご紹介します。

紹介するのは、ジャックロードと腕時計本舗の2つです。

ジャックロードはメンズのブランド腕時計専門店で、ジュエリーやベルトまで扱う人気のお店です。

腕時計本舗は、最大で10年の長期保証がある安心の時計店です。

うれしいのは、どちらも金利0%キャンペーンを行っていることでしょう。

ジャックロードは48回まで、腕時計本舗は25回まで金利0%です。

ジャックロード

まずはジャックロードですが、先ほど少し触れたように時計以外に、ベルトやジュエリーも扱うブランド品のお店です。

ジャックロードでは、自社の時計ローンを利用できます。

つまり、ジャックロードが提携している信販会社のショッピングローンのことです。

ジャックロードが提携しているのは、大手信販会社のJACCS(ジャックス)です。

ジャックロードで扱っている商品は、ジャックスのWEBショッピングローンで購入できます。

このWEBショッピングローンはインターネットで申し込みが可能であり、平均1日で審査が完了するスピード型で紙を使用しないため、ハンコも要りません。

分割手数料は48回まで0%。

故障した場合でも店舗か郵送でサポートしてくれるので安心です。

ただし、支払は銀行振込・代金引換・ショッピングローンのいずれかに限定されており、クレジットカードが使えないので注意してください。

腕時計本舗

腕時計本舗が提携している信販会社も、JACCS(ジャックス)です。

腕時計本舗の場合は、時計ローンに2つのプランが用意されています。

残価設定ローン

残価設定ローンは、通常のローンとは変わったプランで、自動車ローンなどでよく用いられています。

本来は腕時計の購入代金全額を分割して支払いますが、このプランでは違います。

腕時計の購入代金の一部を除いた額を分割して支払い、分割払い終了後に残りの据え置き分を支払います。

据え置き分の支払い方法は3つ。

- 下取り・買い取りをしてもらって返済に充てる

- 据え置き分を一括で払う

- 据え置き分をもう一度分割払いにする

この方法のメリットは、月々の支払額を抑えられることです。

最終的には同じ額を払うことになりますが、最終的な選択肢が増えるのもポイントですね。

分割払いの期間中、たっぷり身に着けた腕時計に満足したなら下取り・買い取りに出すのも良いでしょう。

ただし、この時の下取り価格・買い取り価格が据え置き分と同額になる保証はないので、注意が必要です。

もしも据え置き分を下取り価格・買い取り価格が下回った場合は、不足分の支払いが必要になります。

無金利ローン

無金利ローンは、通常のショッピングローンと同様の方法で分割払いを行います。

腕時計本舗の場合は無金利ローンですので、24回払いまで分割払い手数料がゼロになっています。

分割も最大で支払回数が120回まで選べて、クレジットカードがなくてもOKです。

ローンを組んででも高級腕時計を持ちたい理由

高級時計を持ちたくなる理由には、さまざまな理由があります。

たとえば自身のステータスの証明や、中古でも高価で売れるなどがあげられます。

それぞれの理由について、解説していきます。

ステータスの証明

社会的立場の高い人は、腕時計といえども高級なものを持つことに迫られる場合もあります。

たとえば会合などの際、他の参加者よりも著しく安物の腕時計を持っていると、不都合が生じるかもしれません。

このような方は、必要に迫られて高級腕時計を購入する層といえるでしょう。

人に自慢できる

人間は、他人よりも勝る何かが欲しいものです。

それを得る方法はいろいろありますが、高い物を購入することはお金さえあれば実現できますから、比較的簡単な方法の1つです。

その目的として、高級腕時計を持つことを選ぶ人もいるでしょう。

他の人に見せびらかすことにより、優越感を感じられることはメリットといえます。

ロレックスなど有名ブランドは高価買取りが可能

ロレックスなどブランドによっては、中古品でも高く買い取ってもらえる場合があります。

なかには、購入時よりも高額での買取りが可能な場合もあります。

このような場合は時計を持ちながら資産形成も可能という点で、一石二鳥となります。

どうしても欲しい!でも時計ローン審査が通らない場合

最初に書いたとおり、高級腕時計は好きな人には憧れの一品です。

どうしても欲しいけど実際の購入は難しく、頼みの綱である時計ローンもダメだった…というケースもありえるでしょう。

比較的審査が甘いとされるショッピングローンに落ちてしまうのは、なぜなのでしょうか。

時計ローンに落ちやすい人

時計ローンに落ちてしまう原因は、複数考えられます。

- 信用情報にキズがある。

過去のローンで返済が遅れてしまった、スマホや家賃、クレジットカードの支払いを滞納した…。

信用情報にキズがあると、その名の通り信用されないので審査に落ちてしまいます。

- 収入が安定していない。

毎月返済するためには、安定した収入が必要です。

信用情報をキズつけるようなことをしていなくても、毎月の収入が少なすぎたり、安定していない場合は審査に落ちてしまいます。

同様の理由として雇用形態にも注意が必要といえます。

アルバイトなどの場合、正社員に比べて安定していないため、審査に落ちる原因になってしまうかもしれません。

正社員でも新卒入社したばかりの場合は、その後継続して収入を得られ続けるかが不透明なこともあります。

そのため、勤続年数に関しては少なくとも1年以上あることが望ましいです。

同じローンに2度は申し込めない

一度申し込んで審査落ちになってしまった時計ローンは、再度申し込むまでに一定期間待ちましょう。

時計ローンを申し込んで審査に落ちた場合、一定期間中は再度申し込んでも落ちてしまいます。

どうしても欲しいという気落ちが先走って、何度も何度も同じところへ申し込んでしまうと、ブラックリストへ入れられてしまうかもしれません。

時計ローンの審査に落ちてしまったけど、どうしても欲しい!という人は、下記の方法も検討してみてください。

カードローンを再検討してみて

もしも時計ローンの審査に落ちてしまった場合は、カードローンをもう一度検討してみてください。

カードローンは決められた一定額までなら、何度でも借り入れができるローンです。

使い道は自由なので、時計ローンの代わりや購入資金の足しにできます。

しかし、カードローンにも審査がない訳ではありません。

しっかりと審査が行われますが、ショッピングローンとは審査基準が異なるので、時計ローンが通らなかった人でも検討してみる価値はあります。

カードローンは利用者が多く、審査時間も短いので、すぐに利用できます。

豆知識①:高級腕時計の定義と購入可能価格

高級腕時計の定義は人により異なりますが、ブランドものかどうかはひとつの目安となります。

また高級腕時計といっても、商品により金額はさまざまです。

ブランドものかどうかがひとつの目安

高級腕時計の定義は、人により異なります。

若手の社会人では、5万円でも高いと思うでしょう。

一方で100万円近い時計を持つ人にとっては、数万円の時計は高級品と呼ばないかもしれません。

ひとつの目安として、ブランドものの時計であれば、高級腕時計と扱ってよいでしょう。

高級腕時計の価格

高級腕時計の価格はさまざまです。

20万円前後で購入できる商品もありますが、なかには100万円を超える商品もあります。

これらは時計専門店や百貨店などで扱われていますが、高級品であるため値引きもされにくい商品です。

そのなかでも通信販売やアウトレットモールでの場合は、割引価格で購入できる可能性もあります。

豆知識②:代表的な高級腕時計ブランド

ひとくちに高級腕時計といってもロレックスやオメガだけでなく、さまざまなブランドがあります。

ここではどのようなブランドがあるのか、代表的なものを解説していきます。

ロレックスは高級腕時計の代表格

ロレックスは知名度の高い高級腕時計であり、腕時計の代表的なブランドといえるでしょう。

そのため、初心者にもブランドに詳しい人にも、幅広い層に購入される特徴があります。

他にもさまざまなブランドがある

オメガもロレックスと同様、知名度の高い高級腕時計です。

その他にも、高級腕時計ブランドはたくさんあります。

一例として男性用の場合は、タグホイヤー、カルティエ、ウブロ、ブレゲなどがあります。

女性向けにはブレゲやカルティエの他に、ショパールなども人気です。

なお、価格はブランドや商品によりさまざまです。

予算はもちろん、求める機能や人気があるかどうかなども含めて、検討するとよいでしょう。

豆知識③:時計の駆動方式やベルトの選び方

高級腕時計には駆動方式として、クオーツ、自動巻、手巻の3種類があります。

またベルトも、金属や革などから選べます。

それぞれの選ぶポイントについて解説します。

駆動方式は大きく分けて3種類

高級腕時計の駆動方式には、大きく分けてクオーツ、自動巻、手巻の3種類があります。

クオーツは電池で動くタイプですから、面倒なことをしたくない方におすすめです。

また、秒単位の正確さを求める方にもおすすめです。

自動巻はゼンマイ式といわれ、腕の動きでゼンマイを巻き上げて時計の動力に使う方式です。

営業などよく動く人におすすめですが、あまり動かない方は手動で巻き上げ操作を行うことも必要です。

手巻はその名の通り、手でゼンマイを巻き上げて時計の動力に使います。

毎日巻き上げの時間を取る必要がありますが、ルーティンワークにできる方なら苦にならないでしょう。

時計のベルトの選び方

時計のベルトは、大きく分けて金属と革の2種類があります。

金属の場合はステンレスやゴールド、プラチナ、チタンなどが使われます。

ステンレスといっても一般的なステンレスとは異なり、錆びにくくした高級ステンレス製品が使われます。

その代わり、重くなりやすいことがデメリットです。

一方で革ベルトは、金属ベルトよりも軽いこと、色を選べることが特徴です。

その反面、汚れたり臭いを発しやすい点はデメリットとなります。

豆知識➃:時計のメンテナンスのポイント

高級腕時計は高い買い物であり、一生ものの時計でもあります。

一方で繊細な商品でもありますから、日常のメンテナンスも重要です。

日々きれいな状態に保つことはもちろん、以下の点にも気をつけましょう。

磁気に近づけない

時計を磁石に近づけると、時計が正常に動作しなくなる場合があります。

同様に携帯電話やパソコンなどの電子機器も磁気を発しますから、時計の動作に影響を及ぼすおそれがあります。

水をかけたり、水の中に入れたりしない

時計は機械製品ですから、防水時計でない限り、水気は禁物です。

このため水をかけたり水の中に入れると、故障の原因となります。

また、濡れた手でリューズの操作をすることもやめましょう。

リューズのロックし忘れを防ぐ

何らかの操作のためにリューズを引き出した後、ロックをし忘れることは故障の原因となりえます。

操作を終えたら、ロックを確実に行うようにしましょう。

夜間や早朝に日付変更をしない

アナログ時計に表示されている時刻がおおむね午後8時から午前4時になっている場合は、日付変更をしないことが大切です。

日付変更は内部の機械操作で行っており、上記の時間帯に日付変更を行うと、内部のツメが折れて故障するおそれがあります。

もっとも最近は、いつ日付変更を行っても問題ない時計もあります。

しかし、取扱説明書で夜間や早朝に日付変更を行わないように指示されている場合は、故障を防ぐためにも必ず指示を守りましょう。

まとめ

いかがでしたでしょうか。

100万円を超える高級腕時計でも、時計ローンを賢く使えば手に入るかもしれません。

時計ローンは総量規制の対象外です。

総量規制にかからないため、年収の3分の1以上の金額でもローンが組めるわけです。

さらに、審査も購入した腕時計自体が担保になるため、他のローンよりも甘いというのもポイントです。

収入がそこまで多くない方でも、十分に利用できる可能性があるでしょう。

高級時計を購入したい場合は、ぜひ時計ローンの利用を検討してみてください。