すでにカードローンを利用している人が他社で新規に借り入れをする場合、審査で借り入れ件数が影響するのでは、と考えることも多いでしょう。

他社借り入れ件数に入るものとはなにか、またクレジットカードのショッピング枠は件数に入るのかについて、解説していきます。

- 執筆者の情報

- 名前:手塚 龍馬(36歳)

職歴:過去7年,地銀の貸付業務担当

この記事はこんな方におすすめ

この記事は次のような人におすすめの内容となっています。

- クレジットカードのショッピングは他社借り入れ件数に入るのか知りたい人

- リボ払いは借り入れになるのか不安な人

- 他社借り入れ件数が審査に影響するか心配な人

目次

他社借り入れ件数とは

他社借り入れ件数とは、その名の通り既存の借金を何件抱えているのかというものです。

カードローンの申し込み時には、必ず「他社借り入れ額」や「他社借り入れ件数」を申告する必要があります。

たとえば他社のカードローンA社で10万、B社で20万ずつ借りていて、さらにクレジットカードのキャッシングを5万円利用しているなら、借り入れ件数は合計3件、他社借り入れ額は35万円ということになります。

特に総量規制が関係する消費者金融では、他社借り入れ額や件数が審査に大きく影響します。

ただし消費者金融で新規に申し込む場合、他社借り入れ件数や他社借り入れ額の計算に入れる契約と、計算に入れない契約があります。

今回は消費者金融カードローンに申し込むときに、他社借り入れ件数に含む契約と含まない契約が具体的に何かについて、説明していきます。

他社借入に含まれる借り入れ・含まれない借り入れ

カードローンの申込書には、「他社からのお借り入れ金額」または「他社借り入れ額」を記入する欄があります。

| 他社借り入れに含まれるもの | 他社借り入れに含まれないもの |

|---|---|

| カードローン | 住宅ローン |

| フリーローン | クレジットカードショッピング枠 |

| 自動車ローン | 奨学金 |

| 教育ローン | 事業性ローン |

| クレジットカードキャッシング | 携帯電話や家電の分割払い |

| ブライダルローン | 親族や知人からの個人的な借り入れ |

クレジットカードのショッピング利用や、携帯電話端末などの物品の分割購入は「ものの購入」であって「お金の借り入れ」ではないので、他社借り入れに含まれません。

また、親や親戚、友人などから個人的に借りているお金は、個人信用情報へ登録されませんので、記入する必要なしです。

なお銀行カードローンの場合、無担保ローン申告枠とは別に、住宅ローンを記入する欄が存在します。

他社借り入れ件数,金額の審査への影響

銀行系カードローンだけ借り入れを行っている人が、消費者金融に追加借り入れを申し込んだ場合には、返済状況に問題さえなければ審査には特に影響はありません。

年収300万円の人は、消費者金融からは100万円までしか借りられませんが、銀行だけから借りているときには、100万円の枠は利用していないことになります。

消費者金融が気にするのは、この3分の1の枠の中なので、銀行カードローンの借り入れは返済状況さえ問題なければ、さほど影響しません。

ただし、消費者金融では3社以上からの借り入れがある場合には、審査には影響が出てくる可能性があります。

銀行カードローンの審査は、どこからの借り入れであろうと他からの借り入れを気にし、すでに消費者金融から一本でも借り入れがあるだけで、審査上はマイナスとなります。

さらに、二本以上消費者金融からの借り入れがあるとなると、おまとめローン以外では審査に通過するのは難しくなります。

追加で借り入れは総量規制に注意

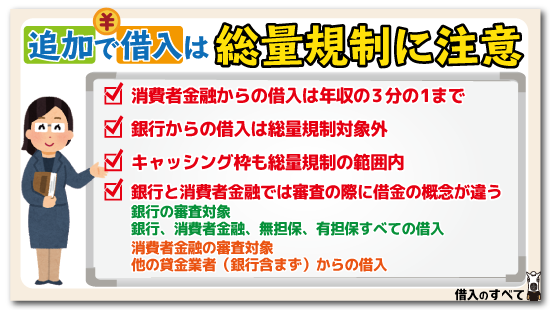

消費者金融は貸金業法(貸金業者の業務を規制する法律)により、融資できる金額が年収の3分の1までと決まっているので、追加借り入れを行うときには総量規制に抵触しないか注意する必要があります。

消費者金融は年収の3分の1まで

たとえば年収が300万円の人は、3分の1である100万円までしか借り入れできません。

いくら信用状態や返済状況がよくても、すでに100万円を借りている人は、消費者金融から追加の融資を受けることは法的に不可能です。

なお、3分の1までという制限は、貸金業者から借り入れている合計でも適用されます。

具体的には年収300万円の人は100万円までしか、貸金業者から借り入れはできません。

- A社:50万円の借り入れ

- A社含む新規借り入れができる枠:50万円

年収をごまかして申し込もうとしても、収入証明書の提出を求められて、申込者が申告した年収と照らし合わされるので、無駄です。

銀行からの借り入れは総量規制対象外

銀行は、貸金業法の対象外です。

そのため、理論上は銀行のカードローンは、年収の3分の1を超える借り入れも可能です。

しかし、過去に多重債務者の増加が問題視されたことから、銀行でも年収の3分の1を超す貸付けを自粛する傾向があります。

貸金業者総量規制の関係上、下記の場合は収入確認資料の提出が必要です。

- 一度に50万円を超える借り入れ

- 貸金業者全体からの借り入れ額の合計が100万円を超える借り入れ

銀行には上記のような決まりがありません。

しかし、銀行は保証会社を利用して貸付業務を行っています。

保証会社が貸金会社になることもありますので、消費者金融と同じような基準で審査がされるのです。

なお、貸金業者とは次のような会社です。

- 消費者金融

- 信販会社(キャッシング部分)など

キャッシング枠も他社借り入れに含む

ショッピング枠は分割でも一括でも実際に物品を購入しており、現金を借りているわけではないため、総量規制の枠には含まれませんが、実際に現金を借りるキャッシング枠は総量規制の範囲内です。

- 年収300万円

- A消費者金融から50万円

- Bクレジットカードのキャッシング枠から30万円の借り入れ

- 貸金業者から借りられる残り枠:20万円

消費者金融と銀行でちょっと違う

銀行と消費者金融では、審査時に重視する他債務(借金)の概念が異なります。

銀行の審査では基本的には、借り入れ金すべてを申告する必要があります。

- 銀行からの無担保、有担保すべての借り入れ

- 消費者金融、無担保、有担保すべての借り入れ

しかし、消費者金融の審査で重視されるのは総量規制です。

消費者金融全体からの借り入れが、年収の3分の1を超えることは認められていないため、「他の貸金業者(銀行含まず)からの借り入れ」が最も審査時に重視されます。

そのため、貸金業に分類されるクレジットカードのショッピング枠の申込書には、他社借り入れの欄に「※銀行からの借り入れは含まない」と明記されている場合が多いです。

借り入れ額よりも件数が大事

銀行でも消費者金融でも、審査のときにもっともマイナスとなるのは多重債務者です。

ひとつの金融機関から50万円を借りている人よりも、3つの金融機関から50万円の借金がある人のほうが審査では不利です。

ただし、次のような理由で消費者金融の審査では、銀行からの借り入れはそれほど問題になりません。

- 消費者金融に借り入れを申し込む人の多くが銀行からすでに借金がある

- 申込者は銀行から断られた人が多い

- 総量規制に銀行からの借り入れは影響しない

なお、銀行の審査においてはすべての借り入れが影響しますが、とくに消費者金融からの借り入れがある場合は、審査に悪影響となります。

このため、先に銀行からお金を借りて、銀行から借りられなくなってから消費者金融を利用すると、審査には通過しやすいでしょう。

借り入れ件数はこれくらい影響する

既に借り入れをしている人が借り入れの申し込みをするときに、影響が出る件数を下記にまとめました。

カードローン審査やクレジットカード審査に申し込む際の、参考にしてください。

| 借り入れ件数 | 審査への影響 |

|---|---|

| 1件 | 全く問題なし |

| 2件 | 返済状況に問題なければ問題なし |

| 3件 | 要注意 |

| 4件 | 属性が良くない人は審査通過困難 |

| 5件 | 新規の借り入れはほぼ不可能 |

なお、借り入れ件数の中に奨学金を含めるかどうかは、それぞれの金融機関で判断が分かれます。

ただ、奨学金も借り入れ件数に含まれるとして考えておいたほうが、より慎重な判断となるでしょう。

ローン別、審査への影響

他社からの借り入れのときにもっとも問題となるのは、カードローンとフリーローン(無担保、資金使途自由なローン)です。

カードローンもフリーローンも同じようなローンと見做され、すでに3本~4本の借り入れがある場合には多重債務者と判断され、新規での借り入れは難しくなります。

一方、教育ローンや自動車ローンは、お金を使う目的が車や教育費などに限定されているため、カードローンやフリーローンと比べて他社からの借り入れへの影響が小さくなります。

それでも、カードローンやフリーローンとの合計本数が4本を超えているような場合には、新規の借り入れは難しくなります。

なお、住宅ローンの場合は、カードローンの借り入れに影響するようなことはほとんどないでしょう。

ただし、逆にカードローンの借り入れがあると、住宅ローンへ影響が出ることがあります。

詳しくは以下のページを参考にしてください。

嘘は必ずバレる

審査のときに自分を良く見せようとして、申し込み時に実際の借り入れ額を少なく記入する人がいますが、審査のときにはいくらの借り入れが今何本あるのか個人信用情報への照会を行うので、必ずバレてしまいます。

借り入れを把握しているか確認

借り入れ状況を申告させる理由は、自分の借り入れをどの程度正確に把握しているのか、個人信用情報に記載されていない隠れ借金はないかを、チェックしていることになります。

下記のような人は自己管理が十分にできていない、誠実さに欠けていると判断されて即審査落ちです。

- 自分の他社借り入れ件数、金額を正しく把握

- 虚偽申告を行う

カードローン会社は途上与信と言って、申込者の信用情報を定期的に確認しますので、嘘が借り入れ後に発覚する場合もあります。

年収や勤続年数など審査に大きな影響を与える事項に嘘をついた場合は、免責となってしまい期限の利益の喪失手続き(貸しているお金を一度に全部返してくれという手続き)がとられる可能性があります。

他社借り入れ件数が多い人が審査に通るためには?

他社借り入れ件数が多い人は審査で不利になりますが、審査に通る可能性を高くする方法はあります。

他社借り入れ件数が多めの人ができる対処法について、確認しましょう。

一社でも完済して実績を作る

借り入れ件数が多い中でも、「あと少しで返済が終わる」というカードローンがあれば、そちらに集中して先に完済しておきましょう。

借り入れ件数を減らせるだけでなく、ひとつでも「完済した」という実績があれば、審査で有利になります。

実際に借り入れ件数を減らす手段として、限度額に余裕があるカードローンを利用する方法があります。

もし限度額まであと10万円まで借りられるカードローンA社があれば、限度額までの残り10万円をA社で借りて、その10万円でB社を完済させてしまうという方法です。

できれば金利が高いカードローンから完済させるようにすれば、支払利息も減らせるでしょう。

ショッピングの分割払いは借り入れ?

ショッピングの分割払いを規制する法律は割賦販売法で、貸金業法ではありませんので、ショッピングの分割払いは借り入れではありません。

一般的に借り入れとは、金銭消費貸借契約によってお金を借りることを言い、返済方法が1回払いでも分割払いでも借り入れの定義は変わりません。

ショッピング利用代金を完済するまでは、購入した商品の所有権はカード会社にあり、万が一ショッピングの分割払いが滞ったとしても、商品を引き上げることで債権の保全ができます。

しかしカードローンでの借り入れは現金を借りることであり、現金を利用して何らかの支払いに消費することを目的としているため、ショッピングの分割払いとは性格がまったく異なります。

ショッピングリボは借り入れとなる?

クレジットカードのショッピングのリボルビング、分割払いは、「他社借り入れ」には含まれません(クレジットカード会社によっては、借り入れとは別にショッピングリボ、分割払いの残高の申告を求める場合もあります)。

「ショッピングリボ、分割払いの残高があった場合は、審査に影響するのか?」という質問をよく耳にしますが、利用しているサービスによって異なるため一概には言えません。

たとえば、年収が300万円ある人で、既に貸金業者からのキャッシングリボ(1回払いも含む)が100万円以上ある人は、借り入れ額を年収3分の1までとする総量規制の対象となりますので、新規の借り入れは不可です。

しかし、ショッピングリボ、分割払いの残高が100万円、キャッシング利用残高が無しの場合は、総量規制の対象とならないため、年収300万円の人は、100万円の借り入れができる可能性があります。

キャッシング枠の利用分は借り入れ件数に含む

クレジットカードのキャッシング枠は総量規制の対象となります。

そのため、クレジットカードのキャッシング枠は他社借り入れ額や他社借り入れ件数に含まれます。

クレジットカードを発行している信販会社は「貸金業者」に含まれるので、貸金業者からの借り入れに含まれるためです。

信用情報には登録される

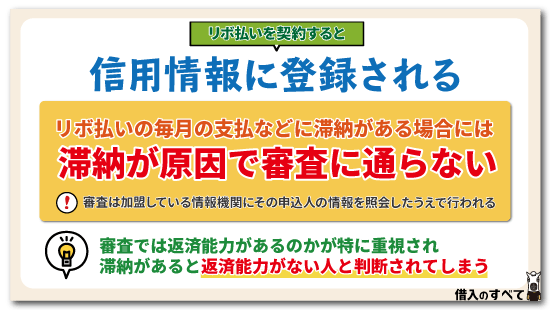

リボ払いに限らず、クレジットカードを契約するとその情報は信用情報として、個人信用情報機関に登録されます。

登録される情報は、その人の氏名や生年月日、住所、勤務先などの個人を特定するための情報はもちろんのこと、契約している内容や残高などの利用状況、滞納などの支払状況や金融事故情報も登録されます。

契約内容は新たに契約をしたときや契約内容を変更した都度登録され、利用状況や支払状況はほぼリアルタイムで登録されます。

日本には3つの信用情報機関がありますが、どこの情報機関に登録されるのかは、そのクレジット会社がどこに加盟しているのかによって違います。

クレジット会社はCIC・JICC・KSCの3つのうち、いずれかの情報機関、または複数の情報機関に加盟しています。

加盟している情報機関が知りたいという場合には、そのクレジット会社のホームページを見るか、これらの項目は個人情報となりますので、申し込みのときの「個人情報の同意書」などに記載されています。

審査に影響する

クレジットの情報は信用情報機関に登録されていますので、銀行や消費者金融などでローンを組む場合の審査にも、影響を及ぼします。

銀行や消費者金融なども、必ずひとつまたは複数の情報機関に加盟しています。

ローンの申し込みがあった場合には、それぞれが加盟している情報機関にその申込人の情報を照会した上で、審査をします。

したがって、クレジットの利用状況やリボ払いの毎月の支払などに滞納がある場合には、それが原因で審査に通らないということもあります。

ローンの審査では返済能力があるのかが特に重視されますので、支払をきちんとできていない人は返済能力がない人であると判断されてしまう、ということです。

住宅ローンでは大きく影響することも

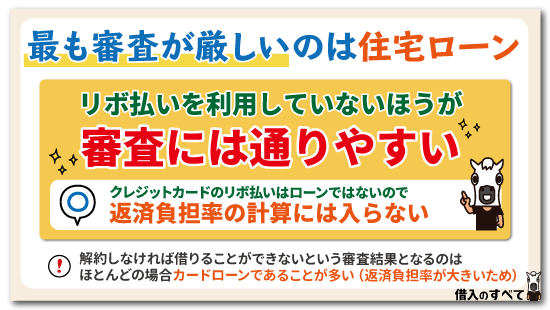

個人が借りるローンの中で、もっとも審査が厳しいのは住宅ローンです。

これは、借りる金額がどのローンよりも大きいというのが審査が厳しくなる要因のひとつなのですが、少しでも返済できなくなる懸念があれば、審査で落とされてしまうことも十分あります。

したがって、クレジットカードの利用状況というのも、他のローンと比べて厳しくチェックされてしまいます。

しかし、いくら厳しいと言っても、ただリボ払いを利用しているというだけで審査に通らないことはありませんが、使っていないほうがより審査には通りやすいと言えます。

また、利用している場合にはその支払状況に問題があっては厳しくなってしまいますし、これはリボ払いではなくクレジットカード全体での支払状況での審査となります。

とは言え、住宅ローンを申し込む場合には、クレジットカードは持っているけれども利用はしていないとうう状態にしてからのほうがいいと言えます。

利用していなくても解約させられることも

住宅ローンの審査において、たとえそのクレジットカードやカードローンを利用していなかったとしても、解約しなければ借りられないことがあります。

解約しなければ借りられないという審査結果となるのは、ほとんどの場合カードローンであることが多く、解約させる理由は返済負担率が大きいことが主な理由となります。

返済負担率は年収に対して年間でどれだけ返済しているのかという割合のことを言いますが、カードローンは借りていなくてもその一定割合を使っているものとして、返済負担率を計算します。

そのため、完済したけれどそのまま解約せずに放置しているカードローンがある場合は、早急に解約手続きをしておきましょう。

また、キャッシング枠があるのにキャッシングを利用していないクレジットカードがあれば解約するか、またはキャッシング枠を0円に変更しておくことをおすすめます。

クレカを解約する必要なし

キャッシング枠はカードローンと同じですので、キャッシング枠がついているクレジットカードの枚数分が、カードローンの利用枚数と同じになります。

そのため、3本~4本のキャッシング枠を使用していた場合には、他社からの借り入れは難しくなります。

しかし、単純にクレジットカードのショッピング枠だけの利用であれば、他社からの借り入れにはまったく影響はありません。

なお、ショッピング枠、キャッシング枠に関わらず支払日に期日通りに支払ったかどうかは、個人信用情報に記録されています。

数日の遅れがたまにある程度では審査にはそこまで大きな影響はないですが、連続して支払いに遅れるようなことがある場合には、他社からの借り入れに影響してしまいます。

多重債務者のようになることも

多重債務者というと、複数のローンを借りていることによって自身の年収に対して借り入れの割合が多くなり過ぎてしまい、その返済に追われる状態に陥ってしまった人のことを言います。

多重債務者となる人のほとんどはカードローンを利用していた経験があり、カードローンと同じように利便性が高いリボ払いでも、多重債務者のような状態に陥ってしまう可能性があります。

クレジットカードは今や一人で複数持つことが当たり前となっており、それぞれでリボ払いできるようになっています。

これは言ってしまえば、少額のカードローンを何枚も持っていることと同じ状態であり、複数のカードでリボ払いをしてしまえば、クレジット会社によって異なる支払日に追われてしまいます。

こうなるとまさに多重債務者と同じであると言えますので、複数のカードでリボ払いを利用しないようにする必要があります。

自転車操業できない

多重債務者といえば、自転車操業によって返済のために他のローンから借りることでなんとか返済していますが、リボ払いではこのような自転車操業はできません。

冒頭でも話しましたが、リボ払いはショッピング枠を利用しているものですので、買い物をしなければ使用できません。

したがって、リボ払いの支払いのためにリボ払いを利用するということはできず、支払日には必ずお金を準備しなければなりません。

そのお金を準備するために、普段から現金を使わずにリボ払いで凌ぐことで自転車操業のように回せますが、元々限度額が少ないリボ払いでは、すぐに限度額を使い切ってしまいます。

カードローンでリボをまとめられる

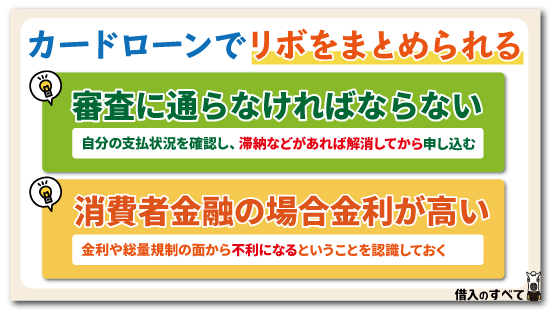

複数のリボ払いによって多重債務者のようになっている場合には、カードローンによってひとつにまとめられます。

先ほども紹介した通り、リボ払いでは他のリボ分を支払えません。

したがって、カードローンを借りてすべてのリボ払い分を支払ってしまうことで、複数あるリボ払いから開放されます。

いわばリボ払いのおまとめローンのようなものであるといえ、これでひとつにまとめられれば毎月の支払いだけでなく、金利負担も軽くできます。

審査に通らなければならない

カードローンで複数のリボ払いをまとめる場合には、まず審査に通らなければ何も始まりません。

したがって、今現在のリボ支払い状況が審査に影響が出てしまいますので、カードローンを申し込む前には自分の支払状況を確認し、滞納などがあれば解消してから申し込むようにしなければなりません。

リボ払いをまとめる場合には、銀行カードローンが低金利であることからメリットが大きくなりますが、支払い状況などで信用に不安がある場合には、消費者金融のカードローンで借りることもひとつの方法です。

審査の通りやすさから言うと銀行よりも消費者金融のほうが通りやすいので、一回の申し込みで済ませたいという場合でも、消費者金融のカードローンに申し込むほうが無難であると言えます。

消費者金融でまとめる場合の注意点

消費者金融のカードローンは審査には通りやすいですが、金利がリボよりも高くなってしまう可能性があります。

リボの金利は一般的に15.0%程度であるのに対し、消費者金融カードローンで適用される最高金利は17.0%~18.0%であり、これはアコムなどの大手消費者金融での金利です。

中堅消費者金融などではこれよりも高い金利となることもありますが、大手であってもリボよりも高い金利となってしまう可能性があります。

また、これまではローンではなかったために総量規制に関係なかったのですが、消費者金融のカードローンは総量規制の対象となりますので、年収の3分の1までしか借りられません。

さらに現在では、自身に収入のない専業主婦は、総量規制の影響で消費者金融からは借りられません。

このように、消費者金融でまとめる場合には金利や総量規制の面から不利になってしまう可能性があるということを、認識しておく必要があります。

他社借り入れを一本にまとめる

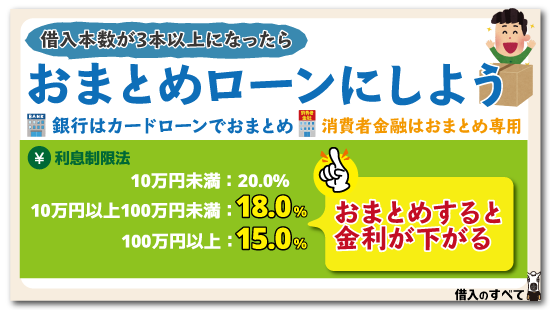

借り入れ本数が3本以上になったら、おまとめを検討したほうがいいでしょう。

銀行や消費者金融には、それぞれおまとめローンという商品がありますが、内容は異なります。

銀行ではカードローンでおまとめ

銀行でおまとめする場合は、銀行のおまとめ専用ローンを利用するか、カードローンやフリーローンのおまとめ利用も可能です。

しかし、銀行によってはおまとめ目的では借りられない場合もあるため、事前に確認をしておきましょう。

銀行で取り扱われているローンは、総じて消費者金融のものよりも金利が低めなので、返済額を少なめに抑えられるのがメリットです。

消費者金融はおまとめ専用

消費者金融のおまとめローンは、おまとめ目的にしか利用ができず、追加借り入れもできない返済専用のローンです。

大手消費者金融のプロミスのおまとめローンは貸金業の借り入れしかおまとめできませんが、アイフルのおまとめローンは銀行からの借り入れもおまとめ可能です。

また覚えておきたいのは、おまとめローンは総量規制の対象外ということです。

そのため、年収の3分の1を超える借り入れも可能です。

ただしこれはあくまでも可能性の話であり、審査に通過できるかどうかはまた別問題です。

既存の借り入れ金額が大きくなればなるほど、審査通過が厳しくなるのは、他のローンと変わりありません。

おまとめで返済を楽に

おまとめローンにすると、返済期間が長くなったり、金利が下がったりして返済が楽になることが多いです。

利息制限法という法律によって、金利の上限は以下のように定められています。

- 10万円未満:20.0%

- 10万円以上100万円未満:18.0%

- 100万円以上:15.0%

消費者金融の上限金利が18%であることが多いのは、この利息制限法ギリギリの金利だからです。

そのため、消費者金融からの数十万円単位の借り入れは、大抵金利が18%である場合が多く、複数の借り入れ金を合計して100万円以上になる場合には、利息制限法があるため最低でも金利は15%以下に引き下がります。

借り換えたい!おすすめカードローン

| カードローン | 実質年率 最短融資 | 特徴 |

|---|---|---|

アイフル | 3.0%~18.0% 最短18分※ | ・初めてのご契約で最大30日間利息0円 ・事前診断で融資可能かチェック可 ・原則自宅/勤務先への連絡なし※₁ |

プロミス | 2.5%~18.0% 最短3分※₂ | ・20~30代に人気 ・初めて契約する方は30日間利息0円 ・借入可能か事前診断でチェック! |

SMBC モビット | 3.0%~18.0% 即日融資※₃ | ・審査が不安な人にも人気 ・WEB完結なら電話連絡、郵送物、原則なし※₄ ・事前審査結果 最短10秒 |

← スクロール可 →

※お申込み時間や審査状況によりご希望にそえない場合があります。

※₁審査状況により実施する場合があります。プライバシーに配慮し、担当者個人名で連絡します。

※₂お申込み時間や審査によりご希望に添えない場合がございます。

※₃申込曜日、時間帯によっては翌日以降の取扱

※₄収入証明を提出していただく場合があります。

おまとめしてもすぐには借りない

一般的に前回のおまとめの借り入れから、半年以上は期間が空いていないと、新規の借り入れは難しい傾向にあります。

その間の返済状況に問題がないことも、審査に通る条件となります。

できれば、おまとめ後一年以上は経過していたほうがいいでしょう。

最終手段は債務整理

おまとめローンは、返済負担を減らすために便利な方法のひとつです。

ただし「おまとめ」という表現からも分かるように、おまとめローンはあくまでも既存の複数の借金を一本化するためのものであり、そもそもの借り入れ金額が減るわけではありません。

そのため、「借金をひとつにまとめられたところで焼け石に水」という人の場合は、おまとめローンよりも債務整理を選んだほうがいいこともあります。

債務整理には、任意整理・個人再生・自己破産などいくつかの種類があります。

選ぶ方法によって効果は異なりますが、利息を支払わずによくしてもらえたり、借金の原本をカットしてもらえたり、既存の借金に対する返済義務を放棄できたりするのです。

抱えている借金額や置かれている状況に応じて、最適な債務整理の方法は異なるため、実際に債務整理を検討する場合は、弁護士などの専門家の方に相談したうえで、慎重に考えるようにしましょう。

他社借り入れ額が分からないとき

カードローンやクレジットカードの現在の借り入れ残高が分からないときは、各金融機関の会員サイトから調べられます。

他社借り入れ欄は1円単位まで正確に記入する必要はありませんが、できるだけ正確に記入しましょう。

とくにクレジットカードのショッピング分割払いになると、あとどれだけ利用残高があるのか分からないことがありますので、会員サイトを利用しましょう。

Q&A

間違いであれば問題ありませんし、他社からの借り入れは個人信用情報の照会で申込者よりも審査担当のほうが詳細に把握できます。

そのため、わざわざ申告する必要もないと思いますが、どうしても心配という人は連絡してもおそらく審査結果は変わりません。

そのほかの勤続年数や年収などが間違っていたら審査結果が変わってくる可能性はありますが、免責を免れるために正直に訂正の連絡を入れたほうが無難です。

まとめ

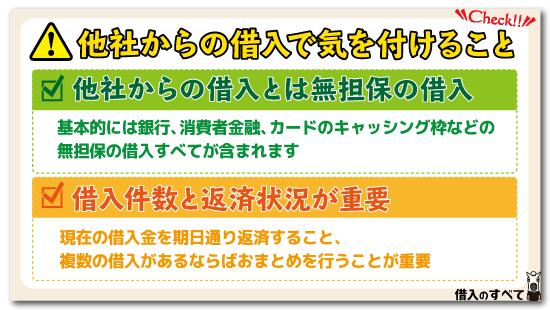

他社からの借り入れには、銀行、消費者金融、クレジットカードのキャッシング枠などの無担保の借り入れすべてが含まれます。

ただし、申込書に「銀行や信用金庫などの借り入れは含まない」といった文言がある時は、消費者金融やクレジット会社などの貸金業者からの借り入れだけを記入するようにしましょう。

審査のときに他からの借り入れとして審査されることは、次の3点です。

- いくら借りているのか

- 何本借りているのか

- 返済状況はどうか

審査に通りやすくするには今の借り入れ金を期日通り返済することと、複数の借り入れがあるならばおまとめを行うことが重要となります。