郵便局の学資保険は、保険料の支払いが10年以上の長期となり、時には急にお金が必要になることもあります。

このような時に利用したいのが、契約者貸付制度です。

この記事では、かんぽ生命の学資保険でお金を借りる際に注意したい点や、学資保険以外で郵便局からお金を借りる方法をご説明していきます。

- 執筆者の情報

- 名前:梅星 飛雄馬(55歳)

職歴:地域密着の街金を30年経営

即日OK!あなたにおすすめのカードローン

| カードローン | 実質年率 最短融資 | 特徴 |

|---|---|---|

アイフル | 3.0%~18.0% 最短18分※ | ・初めてのご契約で最大30日間利息0円 ・事前診断で融資可能かチェック可 ・原則自宅/勤務先への連絡なし※₁ |

プロミス | 4.5%~17.8% 最短3分※₂ | ・20~30代に人気 ・初めて契約する方は30日間利息0円 ・借入可能か事前診断でチェック! |

SMBC モビット | 3.0%~18.0% 即日融資※₃ | ・審査が不安な人にも人気 ・WEB完結なら電話連絡、郵送物、原則なし※₄ ・事前審査結果 最短10秒 |

← スクロール可 →

※お申込み時間や審査状況によりご希望にそえない場合があります。

※₁審査状況により実施する場合があります。プライバシーに配慮し、担当者個人名で連絡します。

※₂お申込み時間や審査によりご希望に添えない場合がございます。

※₃申込曜日、時間帯によっては翌日以降の取扱

※₄収入証明を提出していただく場合があります。

この記事はこんな人におすすめ

この記事はこのような悩みを持っている人におすすめです。

- かんぽ生命の契約者貸付制度を利用したい

- かんぽ生命の契約者貸付制度の注意点を知りたい

- かんぽ生命の契約者貸付制度以外のお得な借り入れ方法が知りたい

目次

かんぽ生命の契約者貸付制度とは

そもそも契約者貸付制度とは、契約している保険の解約返戻金の範囲内でお金を借りることができる契約者サービスです。

そのため解約返戻金のある保険が対象となります。

かんぽ生命の解約返戻金がある主な保険商品は以下の通りです。

- 学資保険

- 終身保険

- 養老保険

契約者貸付は基本的に契約者自身のみの申し込みとなり、保険種類や契約内容によって取り扱いができない場合もあります。

しかし銀行ローンや消費者金融のカードローン、国の教育ローンと違い審査なしで借り入れできます。

一般的なローン商品と比べて比較的、金利も低く一時的にお金が必要な時にぴったりな借り入れ方法です。

今回は学資保険契約を例に契約者貸付制度について解説いたします。

学資保険の貸付を利用するときの注意点

かんぽ生命の「はじめのかんぽ」の契約者貸付制度でお金を借りることで、銀行などの金融機関よりも低金利で融資を受けることができます。

しかし、利用するうえではかんぽ生命の規則に則らなくてはならず、中には他の生命保険会社とは異なる条件で借りなければならないものもあります。

場合によっては保険契約自体の効力を失ってしまうものもありますので、利用の際は十分に注意が必要です。

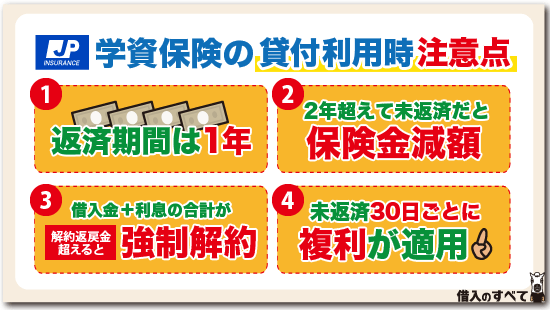

学資保険の借入返済期間は1年

大手生命保険会社などで契約者貸付を利用した場合、返済期間に定めがなく、基本的には満期までに返済すればいいです。

しかし、かんぽ生命の契約者貸付制度の場合、返済期間は1年と定められています。

ですが、1年の返済延長期間も定められていますので、実質上の返済期間は2年と考えることができます。

契約者貸付の返済は、「一括返済」または「一部返済」のほか、借入金の同額を再度借りる「貸付期間を更新」する方法の3種類があります。

さらに、他の生命保険会社と違う点は、1年以内に返済できなければ金利が多少上昇する仕組みとなっているということです。

契約者貸付制度の具体的な金利は以下のようになっております。

- 借入後1年以内の金利:年2.50%

- 借入後1年過ぎの金利:年2.5625%

金額にもよりますが、年率0.06%程度の差であれば利息の違いは大きくないため、そこまで気にしなくても良いと言えます。

なお、借入期間中に学資保険の満期を迎えた場合は、満期金から借入金と利息の合計を自動的に弁済に充てられます。

2年過ぎても返済できないと保険金が減額される

契約者貸付制度によってお金を借りても2年以内に返済できないと、貸付金の弁済の代わりとして保険金が減額されてしまいます。

お金を借りたまま何も返済しないと自動的に満期返戻金や祝い金から差し引かれ、予定していた金額の半分しか受け取ることができないという可能性もあります。

予定していたお金が入らないと進学のための準備ができないばかりか、あてにしていたお金が入らないために生活が苦しくなるなど、計画が狂ってしまいますね。

他の生命保険会社の契約者貸付よりも早い段階で保険金額が減額されてしまう危険性がありますので、利用の際には1年または2年で完済できる程度の借入で抑えなくてはなりません。

保険金は「借入金+利息」以上に減らされる

2年が経っても返済できない場合、保険金が減額されることになり、減額後の保険金額は「減額前保険金-(借入金+利息)」とはなりません。

例えば、減額前保険金が100万円であった場合に、借入金と利息の合計が50万円だったとしても、減額後の保険金額は50万円以下となってしまいます。

強制的に解約される場合もある

契約者貸付制度は、解約返戻金の一定割合しか借りることができず、もしも借入金と利息の合計が解約返戻金を超えてしまうと、強制的に学資保険が解約されてしまいます。

借入金を返済すれば元通りに学資保険を続けていくことができますが、お金を借りたまま放置してしまった場合は、最悪学資保険が解約されてしまうことに注意しなければなりません。

複利が適用される

契約者貸付制度における金利の計算方法は、複利となっています。

複利とは、借入した元金と利息の合計額に金利を掛ける計算方法のことをいいます。

例えば、契約者貸付で50万円を借りた場合、30日間で利息は1,027円となり、この金額は借入元金に組み込まれることになりますので、借入残高は501,027円となります。

そのまま返済せずに30日が経過した場合、今後は借入残高である501,027円に対して金利がかかることになり、同じ30日間でも利息は1,029円となります。

このように、元金だけに利息が発生する単利と違い、複利は元利金に対して利息がかかることになりますので、借り続けていると借入残高が膨れ上がっていくことになりますので注意しなければなりません。

契約者貸付で借りれる限度額

かんぽ生命の学資保険「はじめのかんぽ」で借りられる契約者貸付の利用可能額は、加入時期や学資保険料の掛け金によって多少異なります。

おおよその借入目安は解約返戻金の80%前後です。

解約返戻金は保険の加入期間(保険料の払込期間)によって徐々に増えていくものですから、学資保険に加入してあまり期間が経っていないと、積み立て金が少ないため、借りることのできる金額も少ないですし、場合によっては借りられないこともあります。

契約者貸付制度の申請方法

契約者貸付を利用する際の注意点はわかったが、実際に利用するためにはどのようにすればいいのかがわからない人も多いと思います。

そこで、ここでは契約者貸付制度の申請方法を紹介していきます。

コールセンターへ相談

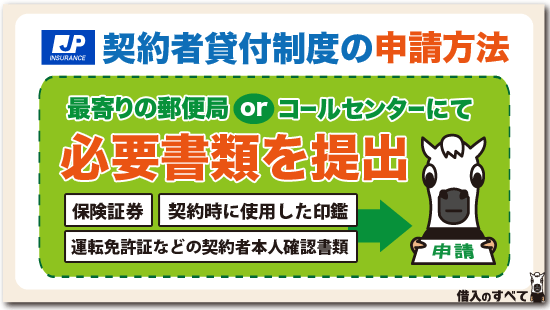

契約者貸付制度は、最寄りの郵便局で申請できます。

しかし、郵便局の営業時間は限られていますし、まだ利用を検討中でとりあえず話を聞きたいという人もいると思います。

そのようなときは、「かんぽコールセンター」に電話して相談するようにしましょう。

「かんぽコールセンター」では、契約者貸付についての具体的な説明や現時点で借りられる限度額、申請方法などについてを教えてくれます。

なお、「かんぽコールセンター」の電話番号は0120-552-950であり、平日は9時~21時、土日休日は9時~17時(1月1日~3日は除く)まで営業していますので、平日の遅い時間帯や休日でも相談が可能です。

必要書類を揃える

契約者貸付制度でお金を借りるためには、次の書類を準備しなければなりません。

- 保険証券

- 契約時に使用した印鑑

- 契約者本人確認書類

契約者本人確認書類は運転免許証が便利ですので、運転免許証を所有している人は忘れずに携帯しておいてください。

なお、本人確認書類が保険証などの顔写真がついていない書類である場合には、それ1つでは本人確認とはなりませんので、かんぽ生命が必要とする以下の2種類の書類を用意しましょう。

- 健康保険証と国民年金手帳

- 健康保険証と公共料金の請求書や領収書

また、手続きは基本的に契約者本人がしなければなりませんが、「委任状」を使用することで代理人が代わりに手続きすることも可能です。

委任状はかんぽ生命のホームページからダウンロードできますので、自分では手続きしに行くことができない場合は、上記の書類と併せて委任状と代理人の方の本人確認書類も準備しておきましょう。

書類の提出

書類が用意できたら、簡易郵便局以外の郵便局に行って手続きをします。

書類に不備がないかどうかを確認後、かんぽ生命によって審査が行われます。

特に問題がなければ貸付を受けることができ、郵便局の窓口で現金を受け取るか、銀行口座へ振り込ませる方法でお金を借りることが可能です。

なお、ここでの審査というのは、銀行などが行っているローン審査とは違い、契約者の信用を審査するわけではなく、あくまでも書類に不備がないことや借入金額が限度額の範囲内となっているか程度の審査であります。

初めて利用する場合は費用がかかる

かんぽ生命で初めて契約者貸付を利用する場合、所定の「貸付申込書」が必要となります。

この貸付申込書には、1枚につき収入印紙を200円貼付しなければなりません。

収入印紙代は契約者の負担となりますので、少額ではありますが費用がかかることになります。

1年で返済できない場合は?

ゆうちょの学資保険の契約者貸付の返済期間は原則1年ですので、1年以内で返済しなければなりません。

では、1年を超えてしまったらどうなるのでしょうか?

1年を超えても、一括返済を迫られたり、保険契約が解除されてしまうような心配はありません。

借入期間は自動更新されます。

ただし、当初の返済期間の間に返済ができない場合には、金利が上昇するというペナルティがあるので注意が必要です。

自動更新で金利は上昇する

1年以内に契約者貸付を返済することができない場合には、金利が上昇するというペナルティがあります。

しかし、それほど大きなペナルティとは言えないでしょう。

2018年12月の金利は以下のようになっています。

| 貸付期間中 | 貸付期間超過後 |

|---|---|

| 1.50% | 1.5225% |

貸付期間超過後というのは、この場合1年以内に返済できない場合の、1年超の場合に適用される金利です。

つまり、1年以内に返済することができなくても、金利は1.5%から1.5225%へと上昇するだけで大きな負担ではありません。

100万円借りた場合、1年目は利息は15,000円で、2年目以降になったとしても年間15,225円とわずか225円利息負担が大きくなるだけですので、ペナルティはそれほど気にしなくてもよいでしょう。

返済できない場合の2つの対処法

契約者貸付は、お金ができたときに借りた分を返済してしまうのがよいに越したことはありません。

しかし、誰もが予定通りに返済できるかと言えばそんなことはないのです。

もしも、ゆうちょの学資保険で契約者貸付を行った場合に返済ができない場合には、どのように対処をすべきでしょうか?

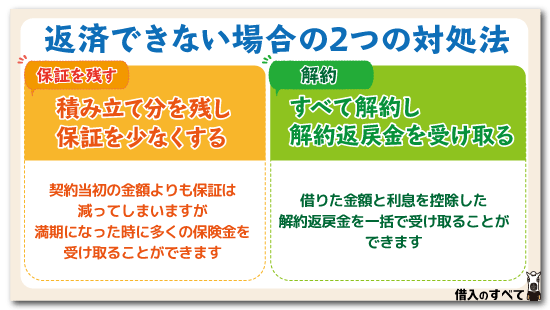

簡単に言えば、そのまま解約するか、保証を残すかという選択をする必要があります。

積み立て分を残し保証を少なくする

借りた分を清算し、残った解約返戻金を払済保険として、契約を残すという方法があります。

例えば、解約返戻金200万円から契約者貸付で100万円を借りて、利息が5万円発生している状態で、この借入金を返済することができない状態を考えてみましょう。

この場合には、残った解約返戻金は200万~100万円~5万円=95万円です。

この95万円を払済保険として、95万円の保険料に相当する保証を残しておくという方法です。

契約当社に受け取る予定だった金額よりも保証は減ってしまいますが、それでも満期になった時に今すぐ解約返戻金を受け取るよりも多くの保険金を受け取ることができます。

すべて解約し、解約返戻金を受け取る

保険契約を解約してしまえば、借りた金額と利息を控除した解約返戻金を一括で受け取ることができます。

具体的には、例えば、解約返戻金が200万円、契約者貸付で借りたお金が100万円、利息が5万円の場合には、200万~100万円~5万円=95万円を受け取ることができます。

解約するデメリットは返戻金が予定より少なくなること

保険契約を解約してしまえば、借りたお金を返済することなく、解約返戻金を手にすることができ、さらに保険料の支払いも無くなりますので、いいことばかりのように思ってしまう人も多いかもしれません。

しかし、解約した人が、将来的に受け取る保険金よりも損をしてしまうケースがほとんどという点には十分に注意が必要になります。

例えば、先ほどの事例で、解約返戻金から借入額と利息を差し引いて95万円残っている場合には、この契約を払済保険にして残しておけば、通常は保険が満期になれば95万円以上の保険金を受け取ることができます。

しかし、契約を途中で解約してしまった場合には、95万円しか受け取ることができません。

したがって、契約を残しておき、将来的に受け取る予定の金額よりも、すぐに受け取る解約返戻金の方がかなり少なくなってしまうので、金額的には中途解約をしてしまった方が損になってしまうのです。

解約手続きは将来のことまでよく考えてから行うべきでしょう。

解約手続きに必要な書類

最後にゆうちょの学資保険の解約手続きのために必要な書類を確認しておきましょう。

学資保険解約に必要になるものは以下の3つです。

- 保険証券

- 印鑑

- 本人確認書類(顔写真のあるもの1通と顔写真のないもの1通)

契約者貸付を受ける時と必要書類は同じですね。

この書類を持って郵便局の保険窓口へ行きましょう。

解約手続きは比較的簡単に行うことができますが、先ほど説明したように、解約には損失も伴いますので、十分にお子様の将来を検討した上で手続きを行うようにしてください。

学資保険以外で郵便局でお金を借りる方法

かんぽ生命の契約者貸付は、低金利で借りられるため、借入方法としては非常に有効な方法です。

しかし、返済期間が1年であるということ、返済できなければ保険金額の減額や強制解約となるリスクがありますので、多くを借りたとしても保険本来の目的を果たすことができない可能性があります。

ここでは、契約者貸付制度以外に郵便局でお金を借りる方法について紹介しますので、自分に合った方法で借入するようにしましょう。

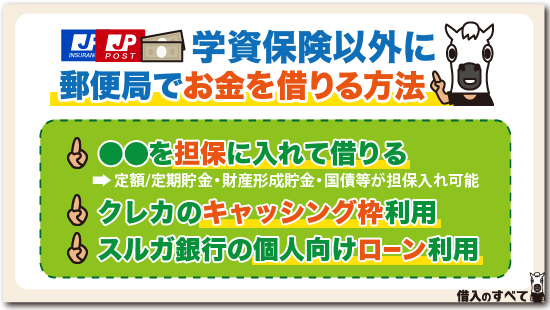

貯金担保自動貸付け

「貯金担保自動貸付け」とは、総合口座に組み入れている定額貯金や定期貯金を担保としてお金を借りる方法です。

契約者貸付よりも低金利で借りられることが魅力であり、残高が不足していても公共料金などの引き落としも不能となる心配がありません。

ゆうちょ銀行は残高不足でもお金をおろせる!貯金担保自動貸付とは?

「貯金担保自動貸付け」の詳細は以下のようになっております。

| 貸付の担保とするもの | 担保定額貯金または担保定期貯金 ※貯金担保自動貸付けの取り扱いが停止されているものを除く |

|---|---|

| 貸付金額の上限 | 預入金額の90%以内 ※1冊の総合口座通帳につき300万円が限度 |

| 貸付期間 | 貸付の日から2年(2年以内に担保となる貯金が満期を迎える場合は、万期までの期間) ※元利金継続(継続預入)の担保定期貯金を担保とする場合は、貸付期間の範囲内で貸付も継続されます |

| 貸付の方法・回数 | 自動貸付(通帳にはマイナス表示される)・貸付回数に制限なし |

| 返済の方法・回数 | 口座への預入・返済回数および1回の返済金額に制限なし |

| 貸付金利 |

|

財産形成貯金担保貸付け

「財産形成貯金担保貸付け」とは、財形定額貯金・財形年金定額貯金・財形住宅定額貯金のいずれかを担保としてお金を借りる方法です。

「財形形成貯金担保貸付け」の詳細は以下のとおりです。

| 貸付の担保とするもの | 財形定額貯金、財形年金定額貯金または財形住宅定額貯金 |

|---|---|

| 貸付金額の上限 | 預入金額に利子を加えた金額の90%相当額 ※ただし、1つの契約につき300万円が限度 |

| 貸付期間 | 貸付の日から2年(2年の間に担保とする貯金が満期となる場合には、万期までの期間) ※1回に限り貸付けの更新が可能 |

| 貸付の方法・回数 | ゆうちょ銀行または郵便局の貯金窓口で手続き・貯金1件につき1回 ※貸付金額は1,000円以上(1,000円単位)で指定可能 |

| 返済の方法・回数 | ゆうちょ銀行または郵便局の貯金窓口で返済・1回~4回の範囲で選択 |

| 貸付金利 | 返済時の約定金利+0.25% 【2018年10月時点の金利】 0.26% |

国債等担保自動貸付け

「国債等担保自動貸付け」とは、総合口座で管理する国債を担保としてお金を借りる方法です。

「貯金担保自動貸付け」と同じように、口座に残高が不足していても自動で貸付を行ってくれます。

「国債等担保自動貸付け」の詳細は、以下のとおりです。

| 貸付けの担保とするもの | ゆうちょ銀行・郵便局の貯金窓口で購入した利付国債および個人向け国債 |

|---|---|

| 貸付金額の上限 | 利付国債および個人向け国債の80%まで ※一人につき200万円までが限度 |

| 貸付期間 | 貸付の日から最長1年(1年の間に国債が償還される場合、当該国債償還日の7営業日前まで) |

| 貸付の方法・回数 | 自動貸付・回数に制限なし |

| 返済の方法・回数 | 通常貯金への預入・返済回数および1回の返済額に制限なし |

| 貸付金利 | 貸付時における預入期間1年の定期貯金の約定金利+1.70% 【2018年10月時点の金利】 1.71% |

クレジットカードのキャッシング

ゆうちょ銀行では「JP BANKカード」というクレジットカードを作ることができます。

このカードは、通常のクレジットカードと同じように、キャッシング枠を設定することができますので、キャッシングサービスを利用してお金を借りることができます。

設定できるキャッシング枠は、以下のとおりです。

- VISAカード、マスターカード

| カード種類 | キャッシング枠 |

|---|---|

| ALente(アレンテ) | 0~30万円 |

| 一般カード | 0~30万円 |

| ゴールドカード | 0~50万円 |

- JCB

| カード種類 | キャッシング枠 |

|---|---|

| EXTAGE | 社会人の方:0~50万円 学生の方:利用不可(海外キャッシング1回0~5万円のみ利用可能) |

| 一般カード | 0~50万円 |

| ゴールドカード | 0~50万円 |

なお、金利はいずれも15%となっていますので、利息負担が多くなってしまうことに注意が必要です。

個人向けローン

ゆうちょ銀行では、スルガ銀行のローンを媒介しています。

そのため、ゆうちょ銀行に申し込むことでスルガ銀行のカードローン(商品名:したく)やフリーローン(商品名:パーソナルローン)を借りることが可能です。

カードローン「したく」では、最高で500万円(初回は300万円まで)借りることができ、金利は7.0%~14.9%のうち、審査によって決まることになります。

フリーローンである「パーソナルローン」では、最高で1,000万円まで借りることができ、金利は資金の使い道や審査によって4.0%~14.9%の範囲内で決まります。

どちらもクレジットカードのキャッシングよりは低金利で借りることができますので、まずはこちらからの借入を考えることがおすすめです。

ただし、カードローン「したく」については、新規の申し込みを2018年10月31日をもって終了となりますので注意が必要です。

また既存の申し込み者に対するゆうちょ銀行での媒介手続きは2019年8月31日(土)をもって終了したため、それ以降はスルガ銀行での手続きとなります。

まとめ

郵便局で加入できるかんぽ生命の学資保険「はじめのかんぽ」では、契約者貸付制度によってお金を借りることもできます。

しかし、借りてから2年以内に返済することができない場合には、保険金額を減額されてしまうことになり、解約返戻金の額を超えると保険契約を強制的に解約させられてしまうこともあります。

また、契約者貸付を利用中に満期を迎えると、満期金の一部が返済に充てられますので、予定よりも少ない金額しか受け取ることができません。

学資保険本来の目的は教育資金であり、子供の大学進学などに合わせて積み立てていくものです。

学資保険本来の目的を忘れ、保険金額の減額や強制解約となっては元も子もありません。

契約者貸付を利用する場合は、1年(遅くとも2年)で返済できる分だけを借りるか、ここで紹介した契約者貸付以外の方法で借りるようにしましょう。

また、お金を借りるところは何も郵便局だけではありませんので、近隣の銀行や信用金庫のローンも調べておくようにしましょう。