カードローン借入する契約書には極度額が記されていますよね。でもその額を利用することはできません。不思議ですね。

キャッシングをする場合の極度額と限度額とは何がどう違うのか、カードローンを利用する上で知っておいても悪くはない知識です。

- 執筆者の情報

- 名前:梅星 飛雄馬(55歳)

職歴:地域密着の街金を30年経営

即日OK!あなたにおすすめのカードローン

| カードローン | 実質年率 最短融資 | 特徴 |

|---|---|---|

プロミス | 2.5%~18.0% 最短3分※₂ | ・20~30代に人気 ・初めて契約する方は30日間利息0円 ・借入可能か事前診断でチェック! |

SMBC モビット | 3.0%~18.0% 即日融資※₃ | ・審査が不安な人にも人気 ・WEB完結なら電話連絡、郵送物、原則なし※₄ ・事前審査結果 最短10秒 |

アイフル | 3.0%~18.0% 最短18分※ | ・初めてのご契約で最大30日間利息0円 ・事前診断で融資可能かチェック可 ・原則自宅/勤務先への連絡なし※₁ |

← スクロール可 →

※お申込み時間や審査状況によりご希望にそえない場合があります。

※₁審査状況により実施する場合があります。プライバシーに配慮し、担当者個人名で連絡します。

※₂お申込み時間や審査によりご希望に添えない場合がございます。

※₃申込曜日、時間帯によっては翌日以降の取扱

※₄収入証明を提出していただく場合があります。

目次

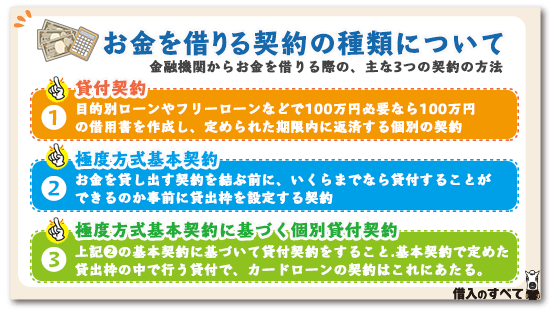

お金を借りる契約の種類について

カードローンに限らず金融機関からお金を借りる方法には主に3つの契約の方法があります。

・貸付契約

借入の都度契約書を作成する証書貸付に用いられる方法です。目的別ローンやフリーローンなどで100万円必要なら100万円の借用書を作成し、定められた期限内に返済する個別の契約です。

・極度方式基本契約

この契約はお金を貸し出す契約を結ぶ前に、いくらまでなら貸付することができるのか事前に貸出枠を設定する契約のことを言います。なお基本契約書だけではお金を借りることはできません。

・極度方式基本契約に基づく個別貸付契約

この方法は上記基本契約に基づいて貸付契約をすることを言います。つまり基本契約で定めた貸出枠の中で行う貸付です。この方法が現在のカードローン契約となりますね。

カードローンは利用限度額内であれば自由にお金を借りることができます。返済することによって利用枠が出てくればいつでも限度内で借りることができるため、大変便利な契約方式です。

しかし極度方式基本契約に基づく個別貸付契約(以降カードローン契約とする)には極度額と利用限度額の2つがあります。

さてカードローン利用者はカードローン契約をした後、どちらの金額で借りることができるのか迷いますね。

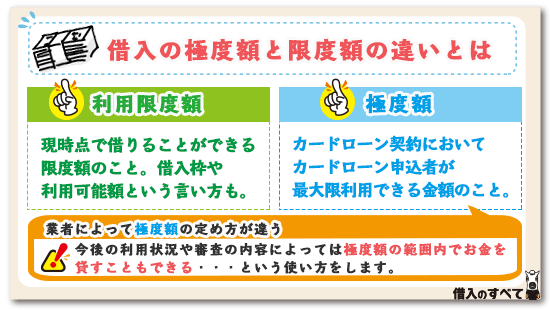

借入の極度額と限度額の違いとは

カードローン契約を見ると「極度額200万円、ただし利用限度額50万円などと書いてあります。いったいこれはどういう意味なのか、と思う人も多いことでしょう。

似ているようで実際の運用には大きな差があるのです。

・利用限度額

利用限度額について、単純に借入枠や利用可能額といういい方をしますが、実際的には同じことです。現時点で借りることができる限度額のことを言います。

・極度額

極度額とはカードローン契約において、カードローン申込者が最大限利用できる金額のことをいいます。

消費者金融カードローンなら総量規制貸付対象ですから、年収の1/3の金額を極度額に設定する業者もあります。また金融業者によっては、その金融業者が貸し出すことのできる最大融資限度額を極度額と定める業者もあり、考え方はそれぞれ異なります。

つまり現時点では利用限度額までしかお金を貸すことはできないけれども、今後の利用状況や審査の内容によっては極度額の範囲内でお金を貸すこともできますよ、という使い方をします。

新規で銀行カードローンや消費者金融カードローンに申し込んでも、最初から50万円を超えるような融資枠を与えられることはなかなかありませんね。

大抵30万円から50万円の範囲内で利用限度額を設定します。

一定期間カードローンを利用してもらうことで、利用状況によって増額をすることがあります。そのときに極度額を限度として増額することができるわけです。

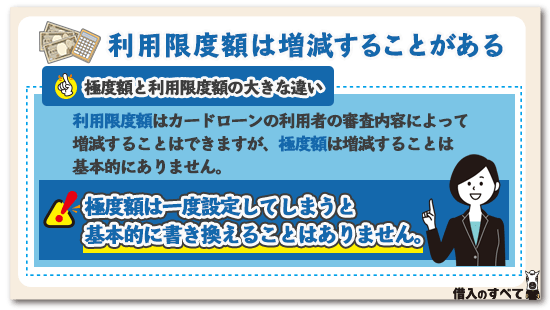

利用限度額は増減することがある

極度額と利用限度額の大きな違いは、現時点で利用できる借入額という考え方以上に「増減」できるかどうかの違いがあります。

利用限度額はカードローンの利用者の審査内容によって増減することはできますが、極度額は増減することは基本的にありません。

また利用限度額はカードローン利用者の返済状況が思わしくない、または審査によって総量規制に抵触する可能性があるという場合に減らすことができます。

もちろん優良な会員で審査状況も問題なければ、極度額の範囲内で利用限度額を増やすことが可能ですよ。それに対して極度額は一度設定してしまうと基本的に書き換えることはありません。

現状で利用限度額の増額をすることができないとしても、将来にわたって増枠することが可能となる場合もあるわけです。

いちいちカードローン契約の内容を書き換えていたのでは、金融業者の手間がかかってしまうばかりか費用も発生してしまいます。

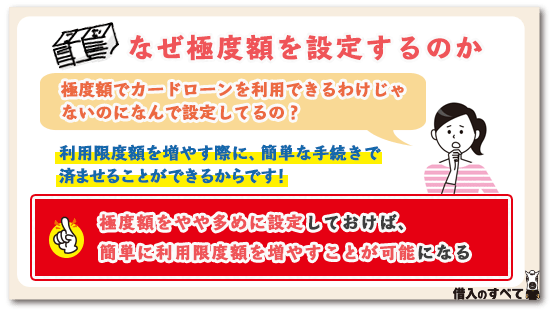

なぜ極度額を設定するのか

極度額を極めるには金融業者によって異なり、総量規制によって年収の1/3とすることやその金融機関が貸し出しすることのできる最高融資額を極度額とすることがあります。

しかしすでにご説明してあるように、極度額でカードローンを利用できるというケースはなかなかありません。それなのにそれほどの多くの極度額を設定する意味はどこにあるのか不思議ですね。

前項でご説明してあるように、カードローン利用者の審査の内容によって利用限度額を減らすことは簡単ですが増やすには極度額を超えて増枠することはできません。

カードローン利用者の年収が大きく上がることや、他社借入額がなくなったということも実際上ある話です。そのときに金融機関の担当者は「増枠しませんか」と勧誘してきます。

しかし勧誘するには簡単な手続きで済ますことができなければ、カードローン利用者は「なんだよ。面倒だな」と感じることでしょう。利用限度額を増やすけれども契約書にサインをください、では好機を逸することになります。

そこで極度額をやや多めに設定しておけば、簡単に利用限度額を増やすことが可能となるわけです。

極度額を設定しておくというのは利用者に対して利便性があることも確かですが、金融業者にとっても大きなメリットがあるのも事実ですね。

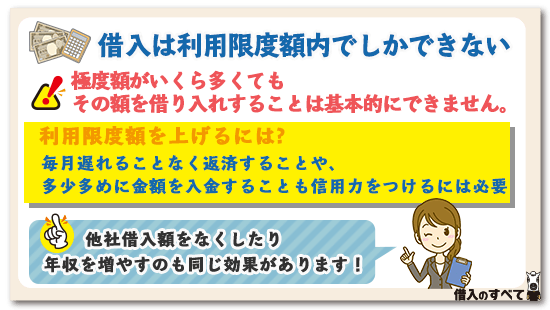

借入は利用限度額内でしかできない

今までのご説明の中で既にご理解いただけたことかと思いますが、カードローンで借り入れするには利用限度額内でしかできないということです。

極度額がいくら多くてもその額を借り入れすることは基本的にできません。

利用限度額は現在のアナタの審査の内容によって決定される金額ですから、借入額を増やすには利用限度額を上げなければなりません。

利用限度額を上げるには、借入を行ったカードローン会社へきちんと毎月遅れることなく返済することや、多少多めに金額を入金することも信用力をつけるには必要なことです。

また総量規制の観点から言えば他社借入額をなくしてしまうというのも、利用限度額を上げるには必要なことですね。年収を増やすのも同じ効果です。

総量規制の関係のない銀行カードローンでも基本的な考え方は同じです。銀行カードローンは極度額を年収の1/2、あるいは銀行で貸し出すことのできる太閤融資額を極度額に設定することになります。

銀行カードローンの利用限度額を増枠するには消費者金融カードローンと同じように、優良なカードローン会員であることをアピールしなければなりません。それと同時に他社借入額を減らす、年収をアップさせるということも必要です。

まとめ

いかがでしたでしょうか。カードローン契約においては借入の極度額と限度額の違いは知っていてもあまり関係がないとも言えますが、知らないよりは知っておいた方がいい知識です。

契約書に書いてある極度額を見て「こんなに借りれるの」とならないようにだけはしておきましょうね。

みんなに人気のカードローン

| カードローン | 実質年率 最短融資 | 特徴 |

|---|---|---|

プロミス | 2.5%~18.0% 最短3分※₂ | ・20~30代に人気 ・初めて契約する方は30日間利息0円 ・借入可能か事前診断でチェック! |

SMBC モビット | 3.0%~18.0% 即日融資※₃ | ・審査が不安な人にも人気 ・WEB完結なら電話連絡、郵送物、原則なし※₄ ・事前審査結果 最短10秒 |

アイフル | 3.0%~18.0% 最短18分※ | ・初めてのご契約で最大30日間利息0円 ・事前診断で融資可能かチェック可 ・原則自宅/勤務先への連絡なし※₁ |

← スクロール可 →

※お申込み時間や審査状況によりご希望にそえない場合があります。

※₁審査状況により実施する場合があります。プライバシーに配慮し、担当者個人名で連絡します。

※₂お申込み時間や審査によりご希望に添えない場合がございます。

※₃申込曜日、時間帯によっては翌日以降の取扱

※₄収入証明を提出していただく場合があります。